|

|

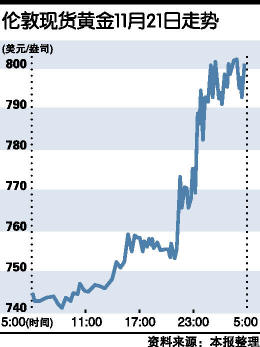

重上800美元 黃金美元再現雙強

|

長期以來,美元與黃金的走勢呈現出高度負相關的關系——美元強,黃金弱;美元弱,黃金強。而在本月原油期貨價格跌破50美元/桶,有色金屬、農產品等期貨價格繼續大幅走低的情況下,國際金價依然持守于700美元/盎司上方。與此相伴,美元指數在此期間震蕩走強,黃金與美元的“雙強”局面已經越來越明顯。這個趨勢在上周五達到了高峰。這種雙強的情況曾經出現在2005年下半年。

上海仟家信投資管理有限公司分析師陳曉輝對《第一財經日報》表示,2005年美元與黃金的“雙強”與這一次存在一定的區別。2005年“雙強”的經濟因素更突出,當時美國處于加息周期,美元走強有經濟面的支撐,而黃金從500美元/盎司的位置啟動上漲,有其長期上漲的趨勢。現在看來,這個趨勢并未改變,而美元這次的同時走強,更多依靠政治因素,今年下半年恰逢美國大選,美元的走強符合美國政府的利益。

2005年11月,美元指數從8月的85點左右上漲至92點上方,倫敦現貨金價從此前長期500美元/盎司下方的盤整一路震蕩上行,在2006年5月沖上730美元/盎司。

不過,2005年的美元、黃金“雙強”局面在當年年底被打破,美元指數轉向走弱。這一次,市場同樣關心:“雙強”局面能持續多久?接下來是美元掉頭向下,還是黃金重歸跌勢?

陳曉輝表示,估計這種“雙強”局面會維持到明年一季度,等美國政府新班子基本完成工作交接后,會結束美元的走強。預計今年年底,國際金價會漲至950美元/盎司附近。而在此后,隨著美元的走弱,金價還會繼續上漲。

中國黃金集團公司市場總監陳小竹告訴《第一財經日報》,對于上周五的金價大漲暫時沒有確切的原因,估計短期內金價不具備單邊上漲的趨勢,目前影響黃金價格的宏觀環境并未發生改變。

威爾鑫黃金首席分析師楊易君對《第一財經日報》表示,美元呈現持續的強勢與目前整個金融市場流動性不足的宏觀局面有關,這種情況還會持續。上周五金價大幅走強,很大程度原因來自于實物的剛性需求。不過,如果簡單基于實物剛性需求,金價上漲難以得到持續。

楊易君說,從長期來看,美元泛濫將面臨長期貶值,但目前中短期美元仍然是應對金融危機的搶手貨。黃金不可能提前半年甚至更長的時間來體現這種美元長期貶值的避險關系。因此不建議近幾個月戰略做多黃金,金融市場還存在太多不確定性。

經易金業副總經理陳進華告訴《第一財經日報》,目前金價暫無趨勢,避險情緒與通縮預期形成了均衡,如果繼續上漲至850~900美元/盎司,可能會大幅回落,但如果創出前期新低,在650美元/盎司附近的位置,又構成了較好的買點。

暢遠