新浪財經(jīng)訊 12月23日,由國家金融與發(fā)展實驗室聯(lián)合第一創(chuàng)業(yè)證券股份有限公司主辦,第一創(chuàng)業(yè)債券研究院承辦的“2017中國債券論壇”今日在中國北京大飯店舉行,新浪財經(jīng)全程直播本次活動。

融通基金固定收益投資總監(jiān)張一格

融通基金固定收益投資總監(jiān)張一格下午第二輪專題討論的主題是:全球利率回歸中性,新時代債券市場的產(chǎn)品創(chuàng)新和投資策略。

第3位發(fā)表演講的嘉賓是融通基金固定收益投資總監(jiān)張一格。

以下為文字實錄:

今天小環(huán)節(jié)的命題作文是:1、債券產(chǎn)品的創(chuàng)新;2、全球利率回歸中性,我們的投資策略。

一、債券產(chǎn)品創(chuàng)新。

主辦方布置的題目是債券創(chuàng)新,因為我自己是從基金公司來的,所以把題目變成“債券基金產(chǎn)品的創(chuàng)新”。從我個人理解來看,工作這么多年,在整個債券基金市場上,看到很多非常不錯的創(chuàng)新產(chǎn)品,但同樣也看到一些失敗的創(chuàng)新產(chǎn)品。怎么樣把一個產(chǎn)品的創(chuàng)新能夠做到真正的符合整個市場上投資者的需求,怎么樣讓產(chǎn)品的創(chuàng)新有生命力,我覺得中間最關鍵是所有產(chǎn)品創(chuàng)新要因時而動、因勢而動,要符合整個市場的變化。我總結了創(chuàng)新需要關注的“四化”,也是呼應今天整個論壇的主題:新時代。

第一,中國債券市場全球化。

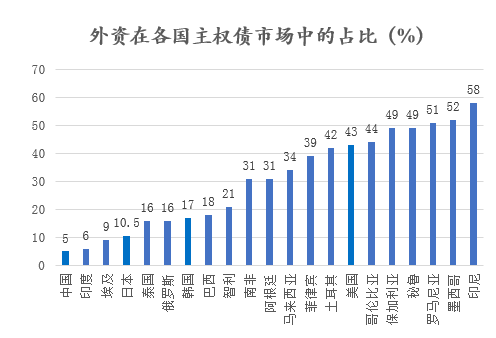

在上午嘉賓發(fā)言中已經(jīng)提到了,海外投資者對于中國債券市場的投資,從這些年來看,整體占比在不斷提升。在未來,海外投資者進入中國市場的趨勢不會發(fā)生變化。

中國目前占比非常低,相比美國44%的水平,我們還有相當大的差距。

中國債券市場開始融入全球的原因在于人民幣的國際化,而人民幣國際化的背后,更深層次的原因應該來自于整個中國經(jīng)濟迅速的崛起,在國際市場上能夠與美國形成G2的格局。

所以對于我們來講,如何在未來產(chǎn)品設計中更好地適應全球化的格局,是我們需要思考的第一個問題。

第二,國內投資機構的資管化。

資管化首先是來源于銀行理財?shù)尼绕穑侥壳盀橹梗麄€銀行理財管理規(guī)模28萬億。銀行理財將居民存款搬家后,接下來做了一個事情就是銀行理財?shù)奈猓獾交鸸竞妥C券公司以后,投資者屬性發(fā)生了變化,從以往相對低風險銀行類機構向相對偏風險券商類機構、基金類機構進行轉移。這是第一個表現(xiàn)。

第二個表現(xiàn),來自于銀行自營基金,逐步和基金公司進行合作。在基金公司這邊形成銀行自營的委外趨勢,這跟前面是同樣的影響。

在國內投資機構呈現(xiàn)資管化態(tài)勢下,未來產(chǎn)品設計中,如何適應這個趨勢,是我們要思考的第二個問題。

第三,強金融監(jiān)管下的規(guī)范化。

過去做了很多產(chǎn)品創(chuàng)新,如在貨幣基金上,這些年整個公募基金行業(yè)的規(guī)模增長大部分是靠貨幣基金。但隨著金融監(jiān)管環(huán)境的不斷加強,可能以往很多的創(chuàng)新,如進行監(jiān)管套利的創(chuàng)新,放大金融風險的創(chuàng)新,這些都會在明年得到相當程度的遏制。在這種情況下,要思考的是如何在創(chuàng)新上進行轉型,如何更好適應監(jiān)管的規(guī)范化要求。

第四,債券市場的日益有效化。

前兩年,各家資管機構去銀行競標委外資金時,對于純債類基金,一般采用一類策略,以信用債作為底倉,以利率債博取波段,獲得超額收益,這是很普遍的策略。但是最近在某家銀行的總結會上,提到一點很有意思的現(xiàn)象,在今年他所委托所有賬戶中間,排名靠前的沒有一家參與利率債的交易,排名靠后的基本都參與了利率債波段操作。這也讓我反思,債券市場的有效性在不斷加強,從現(xiàn)在的情況來看,我們可能獲取這種超額收益的難度越來越大,背后根源在哪里?

我覺得,第一,和貨幣政策不斷透明化有關系。比如現(xiàn)在公開市場操作公告里,經(jīng)常會看到央行闡明意圖。

第二,來自于整個互聯(lián)網(wǎng)的發(fā)展,隨著互聯(lián)網(wǎng)發(fā)展以后,市場上信息傳遞的速度變得非常快,以往通過信息優(yōu)勢獲取α的這類機構可能很難再去做這么一類交易。

總體我認為,這“四化”是未來債券基金做創(chuàng)新時要考慮的環(huán)境。

拋磚引玉一下,通過所謂全球化、資管化、規(guī)范化和有效化這“四化”,我個人認為可能在將來,在基金公司,指數(shù)化的產(chǎn)品會成為一個很好的創(chuàng)新點。指數(shù)化非常好的呼應了債券市場的有效性,同時也可能滿足大量資管機構和海外投資者的需要。至于如何更好去設計?也是留給我的一個課題。

以上是我對產(chǎn)品創(chuàng)新的理解。

二、對2018年債券市場的展望。

前面提到了債券市場有效性加強,利率債交易價值減弱。思考明年投資策略,還能否把利率債作為所謂配置工具或交易工具,對于明年的市場應該如何看待。我這里針對市場上討論比較多的幾個點提一下看法。

第一,關于新周期的討論。

去年已經(jīng)持續(xù)了一年,市場上有在談供給側改革,認為供給側改革推動了新周期;也有人否定新周期,認為整體市場需求沒有起來,沒有新周期。我們認為這兩方看法都是有道理的,我們更認同的是宏觀經(jīng)濟的狀態(tài)是在總量穩(wěn)定下的結構再平衡。這句話要分成兩個部分:

第一部分是我們認為總量是平衡的,也就是說當前整個宏觀經(jīng)濟還是處于L型這一橫上,不會有大起也不會有大落,有可能GDP水平在6.5%到7%的位置波動,這是總量穩(wěn)定。

第二部分是結構再平衡,有幾個方面:

1.三駕馬車的再平衡,尤其是消費的崛起。我很贊同前面金總提到的關于消費崛起的觀點。因為我自己長期往返北京和上海兩地,這方面我感同身受,以前買高鐵票時,基本上一等座每次有剩余,二等座銷售比較快,我最近幾次往來北京、上海時,都是一等座先被賣完,二等座有大量剩余。金總前面提到一個數(shù)字,消費在整個GDP里的貢獻超過60%,而且這個比例在最近五年是不斷上行的。

2.傳統(tǒng)經(jīng)濟內部的結構再平衡。在供給側改革下,原有競爭格局被打破,有優(yōu)勢的大企業(yè)獲得整個行業(yè)里更大的份額,也就是所謂的行業(yè)集中度提升。在鋼鐵、煤炭這些產(chǎn)能過剩行業(yè)里,可以看到這樣的狀態(tài),而一些小的、經(jīng)營不善、效率低下的企業(yè)逐漸被淘汰。

3.制造業(yè)投資中表現(xiàn)出的新舊經(jīng)濟的再平衡。中國經(jīng)濟中新經(jīng)濟的因素確實慢慢在成長,如先進制造業(yè)等,盡管占比還不大,而以往一些傳統(tǒng)的經(jīng)濟處在慢慢沒落狀態(tài)。

第二,關于全球貨幣緊縮下中國選擇問題。

美國加息了,到底中國跟不跟的問題?這是央行的問題,是政策利率的選擇。但市場利率其實已經(jīng)給了回答,我畫了一幅圖,特朗普當選總統(tǒng)以后,中國、美國和德國三個國家十年期國債的走勢。從這幅圖上可以看到,不管央行有沒有跟,市場已經(jīng)先跟了,我們國債利率已經(jīng)上升了70-80個BP,而美國和德國國債利率基本是維持在相對平穩(wěn)的狀態(tài)。

第三,關于當前債市水平的比價關系。

進行貸款和利率債比價,因為以往是以銀行自營為主的市場,所以經(jīng)常會考慮一些所謂資本占用的收益等方面的因素。但前面我們也提到管理人資管化的趨勢,所以我們這里計算時只單純考慮稅收因素,也就是只考慮營業(yè)稅、增值稅、企業(yè)所得稅影響,比較貸款、國債和國開的收益。從相對價值來看,目前水平已經(jīng)是歷史上債券價值最好的時刻。這里更想說明一個問題是目前債券和貸款比較關系走到現(xiàn)在這個位置以后,再下一步,債券市場的任何變動都有可能會通過貸款的比價關系,對實體經(jīng)濟產(chǎn)生影響。可能有很多人認為,債券上了這么多收益率水平,也沒見對實體經(jīng)濟產(chǎn)生什么損害。但是前面可能是真正在回歸中性,以后市場利率的任何波動,可能都會對實體經(jīng)濟產(chǎn)生實質性影響。

第四,微觀市場結構對2018年的影響,為什么會把這個單獨拿出來說?市場上很多人在說,利率債的調整非常充分,但是信用債一直沒有調整,信用利差被壓縮到相當?shù)偷奈恢茫鸵酝魏我惠唫苁斜憩F(xiàn)出來的特點都不一樣。這有可能是市場有其錯誤定價的地方,但是也有可能有其合理的地方存在。在以往投資里面,因為債券投資是以銀行自營為主,要考慮資本充足率影響,要考慮銀行授信影響,基本上是對信用債是很謹慎的態(tài)度,而現(xiàn)在在資管化浪潮下,通過層層委外以后,所有的基金公司、券商資管,包括銀行理財,都是不考慮這些因素的。這就導致他們的投資更側重于在信用債上,這也可以在一個方面解釋為什么信用債和利率債之間一直維持比較窄的信用利差的問題。這樣的特點,有可能2018年還會影響整個市場,要摒棄一些老的思路,更多思考一下整個市場新的特點。

最后總結對于2018年市場的展望。

1、建議大家不要太悲觀,如果往前看兩年,站在2016年年初時的收益率是多少,2017年年初的收益率是多少,現(xiàn)在十年期國債收益率到4的位置上,難道我們現(xiàn)在所處位置不比2016、2017年好嗎?在這個位置上我們還有什么理由非常悲觀呢?

2、對于短期的走勢,確實短期內沒有什么太多催化劑去催化債券市場立馬轉向,不僅如此,可能還有一些“雷”擺在前面,如資管新規(guī)沒有落地,資管新規(guī)配套文件也沒有落地。但我們需要提前去關注未來從熊市轉化成牛市,以什么樣的路徑進行轉化?我自己的看法,未來有可能還是要通過監(jiān)管和貨幣政策之間的再平衡來發(fā)生轉化,以往可能貨幣政策是去杠桿的主力,但監(jiān)管政策落地以后,貨幣政策這邊是否有可能更多操作空間出來,這是有可能的。

進入【新浪財經(jīng)股吧】討論

責任編輯:牛鵬飛