新浪財經訊 12月23日,由國家金融與發展實驗室聯合第一創業證券股份有限公司主辦,第一創業債券研究院承辦的“2017中國債券論壇”今日在中國北京大飯店舉行,新浪財經全程直播本次活動。

聯合信用副總裁兼評級總監艾仁智

聯合信用副總裁兼評級總監艾仁智下午開始首先是圓桌討論環節,討論的題目是:雙支柱調控,債券市場的變與不變。

根據主持人介紹,雙支柱是去年底和今年初在央行領導的一些講話和文章當中開始出現。

第5位發表演講的嘉賓是聯合信用副總裁兼評級總監艾仁智。

以下為文字實錄:

我從另外一個角度跟大家聊一下中國債券市場發展變化過程中,評級機構的一些思考和看法。

今天準備跟大家分享兩個方面內容:1、新常態下債券市場的變化;2.在新常態下對評級機構的拷問。

在債券市場,如果投資利率債,可能信用評級不是最為關鍵的,但只要涉及信用債方面,信用評級就肯定是繞不過去的一個重要環節。隨著中國債市出現的新問題以及投資者的日趨成熟,評級機構已經是一個風口浪尖上的話題。特別是隨著 “債券通”的開通,可能對這個問題越來越關注。

1、新常態下債券市場的變化。

統計了一下2012-2016年整個債券市場的發行規模,可以看出直接融資占比占社會融資總額并不是很高,但卻呈現出不斷增長態勢。

從發債結構來看,2015、2016年可以看出中國債券市場中同業存單2016年占比上升很快,高了13個百分點,公司債很突出,金融債發行量在減少,其中資產證券化ABS,包括綠債,以及永續等品種在不斷上升。整個債券市場結構在發生一些變化。

從債券市場去杠桿來看,2013年之后,整個債券市場去杠桿表現的比較明顯。信用債發行規模,特別是今年以來,無論是銀行間市場還是交易所市場下降都很快,今年上半年,銀行間市場下降40%多,交易所市場下降50%多,整個發行量在較大幅度的下降的同時,債券發行利率卻上升較大。

去年下半年到今年,我們不斷在雙向市場的開放,境外投資者在境內進行發債,即熊貓債,今天上午有一場專門關于美元債的發行,這是雙向的,一個是中資企業到境外發行美元債,兩個雙向開放量上升的都比較大。

債券市場這兩年的違約表現,特別是2015年之后,違約率不斷上升,這也是對評級公司比較大的考驗。2015年違約量增加較大,2016年達到最高峰,違約家數到35,違約債項有79只。到2017年的狀況也發生了一些變化,無論是量還是違約金額都在下降。

2、新常態下對信評機構的拷問。

現在對評級公司質疑很高,無論是監管者還是投資者都覺得評級機構的評級結果需要斟酌,主要表現為級別是否有些虛高、級別集中度較高、風險信息披露較滯后等。對于這些問題,評級機構也不可能回避。我今天比較坦率地把這些問題提出來。也可以看出圍繞這些問題,我們目前的一些做法和改進思路:

第一,關于個券信用能力揭示。因為違約率不斷上升之后,大家對很關心存續期債券是否會違約。聯合現在建立了兩個數據庫,一是評級數據庫,二是違約數據庫。評級公司如何更好地去展示個券信用風險,是擺在我們面前的一項重要工作內容。這就需要從違約案例中找尋違約的關鍵因子,不斷提高和改進評級技術,今年聯合做了主要行業的評級方法的調整和改進。

以城投平臺的評級方法改進為例,在慣有考慮地方政府實力和平臺自身運營的基礎上,我們一是重點對地方政府實力做了進一步細分,分為省級、地市和區縣、開發區3個層面進行考察,從地方政府實力和債務水平、程度2個維度,去考察了30多個省級政府、 280多個地市、579個區地方政府的信用等級。二是加入了受評城投與地方政府的關聯性的考量,這主要從它在地方政府的重要性和緊密性2個方面進行考察。也就是說,評級方法更為細化、評級模型更為精細,其目的就是為了更好地揭示受評主體和債項的信用風險。城投明年、后年債務集中度,一直到2021年,債務集中度很高,2018-2021四個年度是償債高峰,如何看待城投信用風險?我個人認為,只要是地方政府的事權和財權關系不加以改變,地方政府的融資沖動和融資需求還是有的。所以在總體量的規模上,變化不大,但是結構會發生變化。但城投的分化會進一步加強,融資結構下一步預計會轉到城投所承擔的具體項目和資產標的上,因此項目收益債、以資產標的為核心的資產證券化會增加。

第二,在一個去杠桿大的背景下,如何考量一個企業的融資能力和償債能力問題。如果在信用環境比較寬松的情況下,這個問題會好很多,但在資金面較緊張情況下,融資能力和償債能力有一定關系,也涉及一些跨周期評級和時點評級問題。如果說原來評級公司強調跨周期了評級,但是在去杠桿背景下,我們更關注在時點評級,更會去關注企業地的再融資能力和流動性風險。所以在我們評級方法里,把這一部分也進行了一些補充和改進。

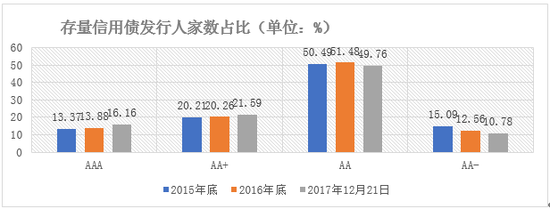

第三,評級區分度問題,境內、境外都在說。坦率地說,這也是我們目前比較接受的一個問題。從下圖中大家可以看出信用債信用級別中AA等級集中度最高,級別主要集中在4個級別范圍內。造成今天這個結果的原因很多,在這就不具體闡述了,我們主要談談我們的嘗試和努力吧。為了更好地解決區分度問題,我們內部通過此次方法的調整,也把存量債項的信用等級進行進一步細分,希望能真正做到對于個體信用風險更好地揭示,做好風險預警和管理。但如何向市場進行公示?目前還沒有想好。

第三,如何看待境內外評級的差異?說話要厘清幾個觀念:不能把國內現有評級體系和國際三大的BBB、BB跟現在的AAA、AA直接劃等,這從技術上、方法上來說是行不通的,頁是不科學的,因為境內外評級機構的資產池是也不一樣,評級符號的涵義和定義也是完全不一樣,國際三大之間都沒有這種橫向的直接映射關系。聯合把境外主要關注的幾個行業,如房地產、城投、銀行等行業做了一個全球評級方法,建立這幾個行業的全球發債企業數據庫,然后運用這幾個行業的全球評級方法和評級模型,得出信用級別,在用這個級別與三大做一個映射關系。

第四,評級機構的風險信息披露問題。今年有一些違約案例,評級公司在信息披露力度上或程序上不夠,如何加大披露程序和披露方式和技巧,也是對我們比較有挑戰性。

最后,補充兩個觀點。

明后年房地產、城投債務到期比較多的,對這個行業簡單分享一下個人的看法。

對于房地產行業,個人認為,差異化越來越大,但是對前150左右的地產公司,隨著資管新規的推出,后門的融資越來越難,前門的融資會怎樣?從今年下半年已經看到了,再融資不像市場傳言的這么困難,預計對于一些資質比較好的、符合國家政策的項目的企業再融資還是可以展開的。但對于地區性的小型地產公司的信用風險還是需要去關注的。

城投的分化也比較嚴重,但是畢竟對于財政實力比較強的、承擔公益性項目比較多的地方城投,總的情況還是可以的。關鍵需要關注的是那些區縣級、地方財政也不強的城投的信用風險。

總的來看,我個人認為這兩個行業明年風險不像市場傳言的那么大。

進入【新浪財經股吧】討論

責任編輯:牛鵬飛