新浪財經訊 12月23日,由國家金融與發展實驗室聯合第一創業證券股份有限公司主辦,第一創業債券研究院承辦的“2017中國債券論壇”今日在中國北京大飯店舉行,新浪財經全程直播本次活動。

中國國際金融股份有限公司董事總經理劉魯旦

中國國際金融股份有限公司董事總經理劉魯旦下午開始首先是圓桌討論環節,討論的題目是:雙支柱調控,債券市場的變與不變。

根據主持人介紹,雙支柱是去年底和今年初在央行領導的一些講話和文章當中開始出現。

第三位發表演講的嘉賓是中國國際金融股份有限公司董事總經理劉魯旦。

以下為文字實錄:

我是應論壇的命題作文,宏觀政策的調控從原來的框架轉變到一個雙支柱框架,債券市場應該怎么思考。之前也并沒有說單支柱,更多的是多目標,現在更明確的提出雙支柱的概念,所以本身就反映出我們的經濟、我們的市場正在發生一些之前從來沒有過的一些變化。我這兒更多的說是一些模型和類學術的探討。

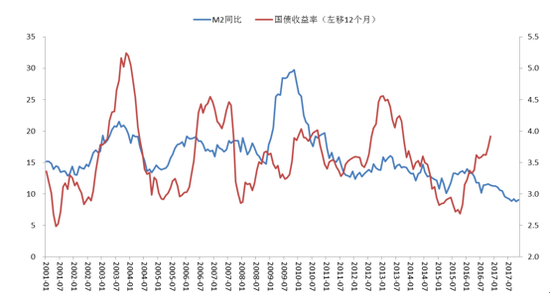

之前所謂單支柱宏觀政策調控的框架,更多的是針對經濟體還處于傳統模式。在傳統經濟周期下,我們作為債券從業者更多的關心經濟的增長和通脹,這是非常主要的變量。中國增長主要來自于投資邊際變化,投資又非常依賴于貨幣信貸。貨幣信貸和通脹之間也有非常明顯的聯系。在傳統的經濟周期驅動債券市場大的背景下,我們特別需要關注貨幣現代。作為一個債券的從業人員,我們特別關注每個月的M2,想盡辦法預測、猜,甚至打聽,這是我們原來的情況。

總得來說還是有效果的,M2和債券市場利率的變動還是有非常高的相關性,直到最近。這個圖描繪了這兩條曲線的變化,M2對債券市場有比較好的領先性,但是最近圖上的藍線M2一直處于比較穩定下降,債券收益率相反走出了一個不斷升高的曲線。這也引導我們思考,被市場不斷打臉之后,到底什么是描述債券市場的一個比較好的因素,到底為什么發生了這些變化。

之前劉煜輝老師說過,我們現在應該關注融資缺口的概念。實際上就是貨幣需求減去貨幣的供給,你可以把社融增速減M2增速,一是需求,一個是供給,我們內部經濟學家非常優秀,用統計的方法計也算了一個融資缺口的指標,它和債券市場有相當好的關聯度,尤其是最近。這個可能不太難理解。之前很長一段時間,中國經濟處于流動性非常充沛的狀態,居民儲蓄本來就是過剩的,外資不斷流入,所以資金貨幣的供給從來不是問題,唯一就是央行在邊際上的調整。總體而言貨幣是非常充裕的,所以影響市場和經濟的關鍵因素是需求邊際變化。現在經過這么長時間的消耗,過剩的儲蓄不再過剩,這時候需求變動更多的反映為一個融資缺口變化的結果。這可以說是揭示了傳統預測單因子模型在此輪熊市中有所失效。我們更多的應該關注缺口的概念。

另外,回到政策,中國市場從來是一個政策市,但是怎么理解這個政策呢?在傳統的經濟周期下,政策更多的是凱恩斯主義削峰填谷,彌補總需求或者抑制總需求。雖然我們也有4萬億等等比較大力度的政策,但是它主要還是為了應對經濟基本面的變化,從而做出一個選擇。打比方,政策是人,經濟基本面是狗。之前的情況有點夸張,經濟基本面領先,政策為了削峰填谷,在后面牽了這個繩子,狗跑得快拼命拉,狗跑得慢的時候催狗往前走。政策還是可以通過研究經濟基本面來預測的。現在按照我的理解,發生了什么變化呢?在新的體系之下,政策直接是一個變量,直接可以改變經濟基本面。供給側改革就是一個非常好的例子,供給側改革直接改善了企業的盈利,推高了PPI,推高了通脹的預期。至于為什么現在實施,之前不實施,這是政府的一個主觀的判斷的結果。所以現在就變成了政策走在前面,基本面的狗時不時走在后面,引導得好,人牽狗,但是連繩子都不需要,有了合適的預期,政府的政策意圖開始展示,市場愿意相信政策的成功性,乖乖的跟著后面走。

從目前來看,新的格局之下,怎么評估新的政策體系框架呢?總的來說今年政策是這么幾個因素的組合,一是寬信貸,信貸總體來說比較寬裕,社融增長比較高,這樣可以維持經濟增速在一定的水平之上,把杠桿率也穩定在一定水平;二是緊貨幣,這個就不用贅述了;三是嚴監管,緊貨幣和嚴監管直接對應著剛才說的雙支柱的第二個支柱;四是行政手段。這四個主要因素形成的組合概括了現在政策的走向。總的來說至少前面三個對債券市場都是相當不利的。這也解釋了為什么債券市場今年是一個熊市。

再看看政策達到的效果是什么樣的。增長是高的,通脹是低的,就業充分,房地產實現了去庫存,制造業實現了去產能。如果是一個老師的話,給這么一個答卷打分就是100分。回過頭來看,可以充分的理解十九大包括政治局會議報告里面展示出來的高度自信。正是因為這100分,所以我們沒有任何理由可以懷疑,這個政策組合會發生改變。金融的從業人員很擔心,每天討論市場的時候都說,這樣搞下去經濟怎么辦,金融體系搞出風險怎么辦?等等。問題在于,這是不是政策制訂者出發的一個思路。政策制訂者非常聰明,咱們能想到這些,政策制定者都能想到,為什么還會采取從嚴的態度?有結構性的改革需要完成。現在是100分,給這個改革買了一個很好的時間窗口。但是時間窗口的長短不確定,要改最好現在改,趁著比較好的時候改。所以我們更多的是用壓力測試的角度來描述我們的猜測。

經濟韌性很高,轉型可以承受。金融體系承壓沒問題,前面那么多年積累了豐厚的利潤,社會對金融體系的批評就是銀行利潤等于制造業總和還多,所以可以承受這個壓力。或許正因為這樣,要試一試經濟市場能不能承受這個壓力,刻意要加速政策的力度。作為一支債券狗,這是我們一個簡單的猜測。結論是政策的走向暫時不會改變。這個組合對債券市場還是非常不利的。至少從政策層面對債券市場明年的展望還是非常謹慎的。

剛才我也說過了,現在人和狗的關系已經變了,人是牽著狗在走,政策是可以改變基本面的。整個債券思考過程中,更應該把權重放在政策要素之上。

話說回到政策組合,現在是100分,我們需要討論的問題就是到底這100分能持續多久,到底什么能讓對債券市場不利的政策組合發生變化。這是我們作為債券買方需要關心的問題。我們也整天在猜,到底是怎么回事。市場什么時候能夠轉向,收益率高本身是不是能夠保證債券市場熊市快結束了呢?

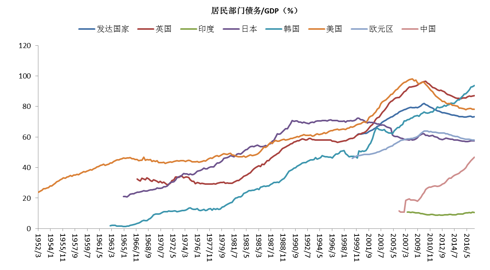

我個人思考判斷一下未來政策的組合,世界上有沒有免費的午餐?我們拼命往這方面想,當世界特別美好的時候,我們可以花點時間想想可能什么地方有些負面的問題。一是在債務去杠桿過程之中,按理說可能會像美國那樣出現金融危機,出現明斯基。但是明斯基在中國已經死了,怎么死的?就是有效的債務管理。這個圖下方有兩條線比較孤獨,跟上面一大群隔離開,那條不斷走高的線是中國債務率的走勢。結論是上升很快,這是因為居民承擔了很多杠桿轉移,保證了宏觀經濟的穩定性。另外我們離發達國家高負債還有很大一段距離,100分應該還可以繼續。

二是很大程度上經濟穩定是依賴于廣義財政擴張,廣義財政赤字其實是比較高的。另外很多途徑也是通過央行、國開行提供各種資金支持的前提之下實現的。所以是一種形式的貨幣化。

作為學術的探討,過度的財政貨幣化有什么后果呢?從發達國家的經驗來看,通貨膨脹、貨幣貶值。貨幣貶值對我們來說有比較確實的意義,就是匯率的波動。匯率目前是穩,這兩天還漲了很多。但是如果財政和貨幣的關聯越來越緊密的話,貨幣能不能穩得住,是個擔憂。尤其是在美國處于加息周期,經濟和財政都進入刺激階段。在這個背景之下,匯率壓力可能還是會有。

我們也是斗膽猜測、探討,到底債券熊市,到底現在政策走向,到底這個游戲什么時候能夠結束。我隨便列幾個可能的思路,沒有答案,完全是問題。

第一,是不是進行到居民債務杠桿過高的階段。

第二,會不會匯率壓力重新展現。

第三,高盛有一個金融環境指數,我們現在金融環境非常緊,壓力在什么方面呢?一是高杠桿的民營企業;二是整個金融體系金融機構壓力比較大,銀行存單利率不斷上升就是一個佐證。這一輪金融環境收緊可能在這兩方面。所以會不會出現民企的違約潮?

第四,金融機構在壓力之下,部分高杠桿的會不會出現比較大的風險?

出現這些情況是不是有可能讓現在的趨勢走向一個終結,需要往另外一個方向發展。這是我們考慮的問題。我們只有能力提出這幾個淺薄的問題,沒有能力回答這些問題。所以令大家失望了。

進入【新浪財經股吧】討論

責任編輯:牛鵬飛