|

|

南京鋼鐵短期融資券分析報告http://www.sina.com.cn 2007年12月05日 14:32 鼎資研究

本期短融券信用級別:大公國際:A-1 鼎資研究: A-3

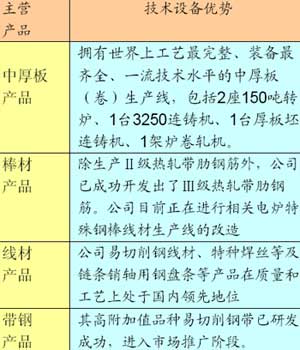

分析觀點 公司概況 南京鋼鐵聯(lián)合有限公司(以下簡稱:南鋼)始建于1958年。1996年7月,南京鋼鐵廠改制為南京鋼鐵集團有限公司,同時以南京鋼鐵集團有限公司為核心組建南京鋼鐵集團;2000年9月,“南鋼股份” 在上海證券交易所成功發(fā)行上市;2003年,南鋼按照市委、市政府的要求實施“三聯(lián)動”改革,目前國有股占總股本的49%,實現(xiàn)了企業(yè)經(jīng)營機制的重大轉變。南鋼聯(lián)是我國特大型鋼鐵聯(lián)合企業(yè),中厚板、棒材、線材以及帶鋼作為公司的主要產(chǎn)品,其中中厚板的生產(chǎn)銷售是公司重要收入和利潤來源。截至2006年末,南鋼聯(lián)總資產(chǎn)234.00億元,總負債181.01億元,少數(shù)股東權益10.20億元,所有者權益42.791億元。2006年實現(xiàn)主營業(yè)務收入176.89億元,利潤總額11.21億元,經(jīng)營性凈現(xiàn)金流23.60億元。(資料來源:公司網(wǎng)站) 行業(yè)狀況 鋼鐵產(chǎn)業(yè)是國民經(jīng)濟的基礎產(chǎn)業(yè)。我國已是世界上鋼鐵產(chǎn)量和消費量的第一大國,并成為鋼材凈出口國。目前我國正處在工業(yè)化中期階段,而重化工業(yè)化正是這一階段主要特征,同時城鎮(zhèn)化進程中的基礎設施建設也強烈的刺激了鋼鐵工業(yè)的中長期發(fā)展。從數(shù)據(jù)來看,自2001年來,我國鋼鐵產(chǎn)量年均增長率保持在20%左右,2006年全年累計生產(chǎn)粗鋼41,878萬噸,生鐵40,416萬噸,粗鋼和生鐵產(chǎn)量分別占全球總產(chǎn)量的34.34%和46.6%,全年國內(nèi)消費粗鋼40,192萬噸,占全球消費總量的32.7%。伴隨中國的工業(yè)化和城市化進程,鋼鐵工業(yè)將在較長時期具有良好的成長性。 (數(shù)據(jù)來源:中國統(tǒng)計局) 鼎資評分 根據(jù)南京鋼鐵的財務數(shù)據(jù),運用鼎資信用分析評分模型進行計算,南京鋼鐵的償債能力評級僅為C級,經(jīng)營能力評級為A-2,盈利能力評級也為A-2。所以綜合來看,我們給南京鋼鐵的整體評級為A-3級。根據(jù)鼎資研究的統(tǒng)計,在這一信用水平的新債收益率為6.27%;南京鋼鐵為國有控股企業(yè),鼎資統(tǒng)計的1年期左右國有控股企業(yè)短融券成交收益率平均為6.24%。結合南京鋼鐵的實際情況,鼎資投資認為07南鋼CP01的收益率在6.3%-6.4%之間較為合理。 有利因素 經(jīng)濟地理優(yōu)勢明顯 華東地區(qū)是我國經(jīng)濟最發(fā)達的區(qū)域,近五年來GDP 增長速度均高于全國平均水平,尤其是近兩年來華東地區(qū)GDP增長速度均超過12%。其中江蘇省是華東地區(qū)經(jīng)濟最發(fā)達的省份之一,2006年GDP總量居全國第三位,另外上海、南京擁有全國最大的鋼貿(mào)易中心。南鋼聯(lián)地處南京江北工業(yè)園區(qū),便捷的水路公路交通降低了原材料和產(chǎn)成品運輸成本,提高了公司的市場競爭力。(資料來源:募集說明書) 設備技術優(yōu)勢 “十五”期間,公司投入100 多億元用于技術裝備的更新改造(見表1),目前公司擁有從原料、燒結、球團、煉鐵、煉鋼到軋鋼完整的生產(chǎn)工藝系統(tǒng),技術裝備居國內(nèi)一流水平。公司整體技術裝備水平達到全國先進水平,部分裝備水平達到了國際先進水平。優(yōu)良的技術基礎保證了南鋼的競爭能力和抗風險能力,提高了產(chǎn)品的檔次和附加值。(見表1)(資料來源:公司網(wǎng)站)

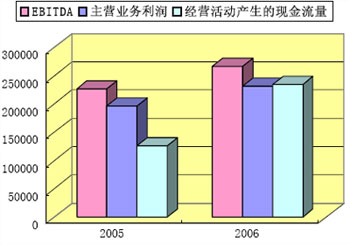

盈利能力穩(wěn)定中有所上升 在宏觀經(jīng)濟環(huán)境的有力依托之下,公司前兩年總資產(chǎn)連續(xù)遞增,2006年公司總資產(chǎn)234.00億元,較上年同期增長15.95%,主營業(yè)務收入176.89億元,保持穩(wěn)定,實現(xiàn)利潤總額11.21億元,同比增長10.88%,實現(xiàn)凈利潤7.00億元,同比增長28.71%,公司運行穩(wěn)定,主營業(yè)務業(yè)績持續(xù)增長。(見圖1)(資料來源:募集說明書)

不利因素 宏觀調(diào)控及經(jīng)濟預期帶來的不確定性 基于產(chǎn)業(yè)結構調(diào)整,降低能耗及社會對環(huán)境問題的日益關注,國家會持續(xù)的進行宏觀政策調(diào)控。同時由美國即將進入周期性衰退所導致的全球性的經(jīng)濟悲觀預期,會給鋼鐵這一周期性極強的行業(yè)帶來一定的不確定性。但長遠來看,向上的增長趨勢難以逆轉。(資料來源:國研網(wǎng)) 負債規(guī)模較大 發(fā)行人為提高核心競爭力進行一系列的現(xiàn)代化技術改造,需要大量的資金支持,使得負債規(guī)模上升。(見圖2)公司面臨一定的債務管理壓力和短期償債壓力。(資料來源:募集說明書)

或有負債風險 截至2006年末,公司為第三方提供貸款擔保累計9.89億元,占公司凈資產(chǎn)的23.11%,為子公司提供擔保累計20.78億元。如果債務方的經(jīng)營狀況與信譽狀況發(fā)生不利變化,將會對公司造成一定的或有風險。(資料來源:募集說明書) 鐵礦石價格持續(xù)上升 中國鋼鐵工業(yè)協(xié)會提供數(shù)據(jù)顯示,今年以來鐵礦石價格一直高位運行,進口到中國的鐵礦石平均到岸價2007年以來已上漲了27%以上。2007年以來,進口現(xiàn)貨市場上印度鐵礦石價格漲幅曾達到150%,屢創(chuàng)新高。同時,近期海運價格和現(xiàn)貨礦價依然處于歷史高位。巴西至國內(nèi)的礦石海運價去年末每噸33.4美元,進入11月份突破90美元,創(chuàng)歷史新高。(資料來源:人民網(wǎng)) 財務分析 盈利能力分析 可以看出,2005年公司盈利水平有一定下降。面對嚴峻的市場形勢,公司通過提高附加值產(chǎn)品比例、節(jié)能降耗以及實施低成本戰(zhàn)略,部分緩解了市場風險,2006年公司主營業(yè)務凈利潤較2005年增長28.71%,總資產(chǎn)報酬率為7.82%,凈資產(chǎn)收益率為16.96%,均保持了行業(yè)平均之上的盈利水平。 償債能力分析 公司近年資產(chǎn)負債率始終維持在高位,整體負債水平很高。04-06年分別為71.58%、73.06%和77.35%。EBITDA利息倍數(shù)分別7.49倍、5.23倍和4.59倍,EBITDA對利息保護能力一般并呈現(xiàn)下降趨勢。公司經(jīng)營活動產(chǎn)生的現(xiàn)金流量除05年宏觀調(diào)控影響外,總體較為正常。使現(xiàn)金流動負債比在06年較05年有57.84%的上升。公司近年總體債務規(guī)模尤其是短期債務規(guī)模上升。總體看,公司貨幣資金充足、存貨變現(xiàn)能力較強,流動資產(chǎn)質(zhì)量較好、負債結構穩(wěn)定、短期借款期限分布較合理。公司整體償債能力基本正常。 經(jīng)營能力分析 由于產(chǎn)能的增加,在06年存貨周轉天數(shù)和應收賬款周轉天數(shù)都有上升,分別為24天及74天,其中應收賬款絕大多數(shù)賬齡在一年以內(nèi)。仍在合理范圍之內(nèi)。總體來看,公司貨幣資金充足,流動資產(chǎn)質(zhì)量較好,存貨變現(xiàn)能力較強,流動資產(chǎn)周轉較快。 評級結論 南京鋼鐵在國民經(jīng)濟高速增長的大環(huán)境下面臨著有利的發(fā)展機會,隨著公司新建項目的投入使用以及公司內(nèi)部管理水平的進一步提升,勢必會推動公司的盈利能力進一步上升。本期融資券募集資金的用途主要是用于貿(mào)易行業(yè)流動資金周轉,優(yōu)化融資結構。降低融資成本。截至2006年底,公司在各商業(yè)銀行獲得流動性授信額度122.31億元,其中未使用66.44億元,公司間接融資渠道暢通。通過以上分析,我們認為南京鋼鐵對本次短期融資券的還本付息能力較強,本次融資券償還風險較低。 新浪聲明:本版文章內(nèi)容純屬作者個人觀點,僅供投資者參考,并不構成投資建議。投資者據(jù)此操作,風險自擔。

【 新浪財經(jīng)吧 】

不支持Flash

|

||||||||||||||||||||||||||||||||||||||||||