|

|

|

¢|’LŲ¹▄ćČ╠Ų┌╚┌┘Y╚»Ęų╬÷ł¾Ėµhttp://www.sina.com.cn 2007─Ļ12į┬05╚š 13:58 Č”┘Y蹊┐

ĪĪĪĪ▒ŠŲ┌Č╠╚┌╚»ą┼ė├╝ēäeŻ║ųąš\ą┼Ż║A-1 ĪĪ ĪĪČ”┘Y蹊┐: A-2

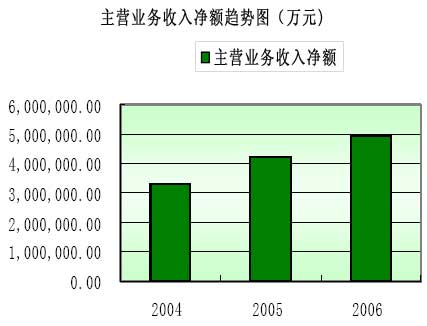

ĪĪĪĪĘų╬÷ė^³c ĪĪĪĪ╣½╦ŠĖ┼ør ĪĪĪĪ¢|’LŲ¹▄ć╝»łF╣╔Ę▌ėąŽ▐╣½╦Š(║åĘQŻ║¢|’LŲ¹▄ć)│╔┴óė┌2004─ĻŻ¼Ū░╔Ē╩Ū¢|’LŲ¹▄ć╣żśI═Č┘YėąŽ▐╣½╦ŠŻ¼2004 ─Ļ10į┬12╚šŻ¼Įøć°┘Y╬»┼·£╩Ż¼¢|’LėąŽ▐╣½╦Šė╔ć°ėą¬Ü┘YėąŽ▐ž¤╚╬╣½╦ŠūāĖ³×ķ╣╔Ę▌ėąŽ▐╣½╦Š▓óĖ³├¹×ķ¢|’LŲ¹▄ć╝»łF╣╔Ę▌ėąŽ▐╣½╦ŠĪŻ╚½├µ║Ž┘YųžĮM║¾Ż¼¢|’L╣½╦ŠśŗĮ©ŲęÄĘČĄ──Ėūė╣½╦Š¾wųŲ┐“╝▄Ż¼│╔×ķ═Č┘Y┼cĮøĀI╣▄┐žą═Ą─ć°ļH╗»Ų¹▄ć╝»łFĪŻ╝»łF─┐Ū░│ąō·┴╦¢|’LŲ¹▄ć╣½╦Š┤¾▓┐Ęų╔╠ė├▄ć║═│╦ė├▄ćęį╝░░läėÖC║═┴Ń▓┐╝■Ą─╔·«aõN╩█śIäšĪŻĮžų┴2006 ─ĻĄūŻ¼¢|’L╝»łFŽ┬ī┘ūė╣½╦Š║═║ŽĀI╣½╦Š╣▓13 ╝ęŻ¼ĘŪĘ©╚╦ų▒ī┘ÖCśŗ 3 ╝ęŻ¼┐é┘Y«a483. 17ā|į¬Ż¼╦∙ėąš▀ÖÓęµ149.83 ā|į¬Ż¼┘Y«ažōé∙┬╩ 60.17% ĪŻ2006─ĻŻ¼╣½╦Š╣▓īŹ¼Fų„ĀIśIäš╩š╚ļ 490.89 ā|į¬Ż¼ĮøĀI╗Ņäėā¶¼FĮ┴„ 65.88 ā|į¬ĪŻ ĪĪĪĪ(┘Y┴ŽüĒį┤Ż║╣½╦ŠŠWšŠ) ĪĪĪĪąąśIĀŅør ĪĪĪĪŲ¹▄ć╣żśI╩Ūųąć°Ą─ų¦ų∙«aśIŻ¼į┌ć°├±ĮøØ·ųąš╝ō■ųžę¬Ąž╬╗ĪŻĮ³─ĻüĒŻ¼ųąć°ĮøØ·Ą─Ė▀╦┘į÷ķL═ŲäėŲ¹▄ćõN┴┐ÅŖä┼į÷ķLĪŻ▀^╚ź╩«─ĻŻ¼ųąć°Ą─Ų¹▄ć┐éōĒėą┴┐ęį10% Ą─Å═║Žį÷ķL┬╩į÷ķLŻ¼Įžų┴ 200 5 ─ĻŻ¼Ų¹▄ć┐éōĒėą┴┐▀_ 4,00 0 ╚f▌vĪŻ 2 00 6─Ļųąć°Ų¹▄ćõN┴┐╝s 721 ╚f▌vŻ¼ŽÓ▒╚ 200 5 ─ĻõN┴┐į÷ķL┬╩×ķ 25.13 % ĪŻ─┐Ū░ųąć°ęč│╔×ķ╚½Ū“Ą┌Č■┤¾Ų¹▄ćŽ¹┘Mć°ĪŻķLŲ┌┐┤üĒŻ¼ųąć°Ų¹▄ćąąśIīóį┌╬┤üĒ 5 ų┴ 10 ─Ļ└^└m▒Ż│ų┐ņ╦┘░lš╣ĪŻį┌š¹¾w┐ņ╦┘░lš╣Ą─═¼ĢrŻ¼Ų¹▄ć╣żśIę▓│╩¼F│÷▌^├„’@Ą─ų▄Ų┌ąįŻ¼─Ļį÷ķL┬╩▓©äė│╠Č╚▌^┤¾ĪŻ╬┤üĒÄū─ĻŻ¼ųąć°Ų¹▄ćąąśIĖ±Šųīó┐╔─▄░l╔·ūā╗»Ż¼ę╗ą®ąĪą═Ų¾śIīó▒╗╠į╠ŁŻ¼┤¾ą═Ų¾śIĄ─╩ął÷╝»ųąČ╚╠ßĖ▀ĪŻŅAėŗ╬┤üĒÄū─ĻŻ¼ųąć°ĮøØ·▀Ćīó▒Ż│ų┐ņ╦┘į÷ķLŻ¼Ų¹▄ćąąśIŪ░Š░┴╝║├ĪŻ ĪĪĪĪ(┘Y┴ŽüĒį┤Ż║ć°čąŠW) ĪĪĪĪČ”┘YįuĘų ĪĪĪĪĖ∙ō■¢|’LŲ¹▄ćĄ─žöäšöĄō■Ż¼▀\ė├Č”┘Yą┼ė├Ęų╬÷įuĘų─Żą═▀Mąąėŗ╦ŃŻ¼¢|’LŲ¹▄ćĄ─āöé∙─▄┴”įu╝ē×ķA-2Ż¼ĮøĀI─▄┴”įu╝ēę▓×ķA-2Ż¼ė»└¹─▄┴”įu╝ē╚į×ķA-2ĪŻ╦∙ęįŠC║ŽüĒ┐┤Ż¼╬ęéāĮo¢|’LŲ¹▄ćĄ─š¹¾wįu╝ē×ķ╝ēA-2ĪŻĖ∙ō■Č”┘Y蹊┐Ą─ĮyėŗŻ¼į┌▀@ę╗ą┼ė├╦«ŲĮĄ─ą┬é∙╩šęµ┬╩×ķ5.89%Ż╗¢|’LŲ¹▄ć×ķć°ėą¬Ü┘YŲ¾śIŻ¼Č”┘YĮyėŗĄ─1─ĻŲ┌ū¾ėęć°ėą¬Ü┘YŲ¾śIČ╠╚┌╚»│╔Į╗╩šęµ┬╩ŲĮŠ∙×ķ5.5375%ĪŻĮY║Ž¢|’LŲ¹▄ćĄ─īŹļHŪķørŻ¼Č”┘Y═Č┘YšJ×ķ07¢|’LCP01Ą─╩šęµ┬╩į┌5.6%ū¾ėę▌^×ķ║Ž└ĒĪŻ ĪĪĪĪėą└¹ę“╦ž ĪĪĪĪõN╩█╩š╚ļ│ų└mį÷ķLŻ¼╩ął÷š╝ėą┬╩Ė▀Ż¼╠Äė┌ąąśIŅIŽ╚Ąž╬╗ ĪĪĪĪ¢|’LŲ¹▄ć╝»łF╣╔Ę▌ėąŽ▐╣½╦ŠĮ³─ĻüĒŽ“╩ął÷═ČĘ┼ČÓ┐Ņą┬▄接┴ąŻ¼06─Ļą┬═ČĘ┼Ą─ś╦ų┬ 206 ĪóäPą²Īó╦╝ė“Īó▄Äę▌Īó“Eę▌║═ C2 ╩▄ĄĮÅVĘ║šJ┐╔Ż¼│╔┐ā“£╚╦Ż¼Č°Ųõ╦¹│╦ė├▄接┴ą▓ó╬┤╩▄ĄĮą┬═ČĘ┼╩ął÷Ą─ą┬▄ćą═Ą─ė░ĒæŻ¼Ż¼į┌06─Ļ╚į▒Ż│ųÅŖä┼Ą─õN╩█į÷ķLĪŻ╩▄┤╦ę“╦žė░ĒæŻ¼╝»łFŲ¹▄ćõN╩█┴┐╝░õN╩█╩š╚ļ│ų└mį÷ķLŻ¼│╦ė├▄ćš¹▄ćõN╩█┴┐ė╔05─ĻĄ─35.12╚f▌vį÷╝ėų┴49.48╚f▌vŻ¼į÷ķL┴╦40.9%Ż¼┤¾┤¾│¼▀^│╦ė├▄ćš¹▄ćąąśIĄ─30%Ą─į÷Ę∙╦«ŲĮŻ¼ų„ĀIśIäš╩š╚ļį÷ķL┌ģä▌├„’@ĪŻ(ęŖłD1)

ĪĪĪĪ¢|’LŲ¹▄ćį┌Ė„Ų¹▄ć╝ÜĘų╩ął÷╔ŽĄ─╩ął÷š╝ėą┬╩Ė▀Ż¼╠Äė┌ąąśIŅIŽ╚Ąž╬╗ĪŻė╚Ųõ╩Ūį┌ųąųžą═▌džø▄ć╩ął÷Ż¼¢|’LŲ¹▄ćā×ä▌├„’@ĪŻ(ęŖ▒Ē1)

ĪĪĪĪ(┘Y┴ŽüĒį┤Ż║╣½╦ŠŠWšŠ) ĪĪĪĪ«aŲĘĮYśŗČÓśė╗»Ż¼Ąųė∙╩ął÷’LļU─▄┴”ÅŖ ĪĪĪĪ¢|’LŲ¹▄ć╝»łFŠ▀ėąžSĖ╗Ą─╔╠ė├▄ć║═│╦ė├▄ć«aŲĘŽĄ┴ąŻ¼═¼Ģr▀Ć╔·«aŲ¹▄ć░läėÖC║═Ųõ╦¹┴Ń▓┐╝■ĪŻ2006─Ļ╝»łF│╦ė├▄ć«aŲĘĮYśŗČÓį¬╗»(ęŖ▒Ē2)Ż¼▓ó│╔╣”═žš╣ųąĖ▀╝ē║═ąĪą═│╦ė├▄ć╩ął÷Ę▌Ņ~ĪŻ

ĪĪĪĪČÓśė╗»Ą─«aŲĘĮYśŗį÷ÅŖ┴╦╣½╦ŠĄųė∙╩ął÷’LļUĄ──▄┴”ĪŻ ĪĪĪĪ(┘Y┴ŽüĒį┤Ż║─╝╝»šf├„Ģ°) ĪĪĪĪŲ¹▄ćąąśIŪ░Š░┴╝║├ ĪĪĪĪĮ³─ĻüĒŻ¼ųąć°ĮøØ·Ą─Ė▀╦┘į÷ķL═ŲäėŲ¹▄ćõN┴┐ÅŖä┼į÷ķLĪŻ2006─Ļųąć°Ų¹▄ćõN┴┐╝s721╚f▌vŻ¼ŽÓ▒╚ 2005─ĻõN┴┐į÷ķL┬╩×ķ 25.13 % ĪŻ─┐Ū░ųąć°ęč│╔×ķ╚½Ū“Ą┌Č■┤¾Ų¹▄ćŽ¹┘Mć°ĪŻ╩▄║Ļė^ĮøØ·░lš╣║═╚╦├±Ž¹┘MĄ─═ŲäėŻ¼2006 ─Ļ╬ęć°Ų¹▄ćąąśI░lš╣čĖ╦┘ĪŻķLŲ┌┐┤üĒŻ¼ųąć°Ų¹▄ćąąśIīóį┌╬┤üĒ5ų┴10─Ļ└^└m▒Ż│ų┐ņ╦┘░lš╣ĪŻ ĪĪĪĪ(┘Y┴ŽüĒį┤Ż║ć°čąŠW) ĪĪĪĪ▓╗└¹ę“╦ž ĪĪĪĪŲ¹▄ćąąśIŽÓĻP’LļU ĪĪĪĪĮ³─ĻüĒć°ā╚═ŌįŁ▓─┴Ž╩ął÷ārĖ±▓©äė▌^┤¾Ż¼Ų¹▄ćąąśIų„ę¬įŁ▓─┴Ž║═┴Ń▓┐╝■└^└mš╩Ä╔ŽØqŻ¼│╔▒Šē║┴”▌^┤¾ĪŻŲ¹▄ćąąśIĖéĀÄ▀Mę╗▓Į╝ėäĪŻ¼ārĖ±┐é¾wŽ┬ĮĄ┌ģä▌¤oĘ©▒▄├ŌŻ¼▀@ī”╣½╦Šė»└¹╦«ŲĮĄ─╠ß╔²ä▌▒žįņ│╔▓╗└¹ė░ĒæĪŻ ĪĪĪĪ╩»ė═ārĖ±Ą─▓╗öÓ┼╩╔²ę▓Ģ■ī”Ų¹▄ćõN╩█ĦüĒ▓╗ąĪĄ─žō├µė░ĒæĪŻ ĪĪĪĪ(┘Y┴ŽüĒį┤Ż║ć°čąŠW) ĪĪĪĪ╣½╦Š╬┤üĒā╔─Ļ┘Y▒Šų¦│÷ē║┴”īóį÷┤¾ ĪĪĪĪ╣½╦Š╬┤üĒā╔─Ļ┘Y▒Šų¦│÷ē║┴”īó╝ė┤¾ĪŻ╣½╦Š2007~2008─ĻėŗäØ═Č┘YĮ³ 200 ā|į¬ė├ė┌«a─▄öUÅł║═ą┬«aŲĘčą░lŻ¼Č╠Ų┌ā╚īó╝ė┤¾╣½╦ŠĄ─āöé∙ē║┴” ĪĪĪĪ(┘Y┴ŽüĒį┤Ż║─╝╝»šf├„Ģ°) ĪĪĪĪžöäšĘų╬÷ ĪĪĪĪė»└¹─▄┴”Ęų╬÷ ĪĪĪĪ2006─ĻŻ¼▒M╣▄╩▄ĄĮė═ār╔ŽØqĪóŲ¹▄ć╩ął÷ĖéĀÄ╝ėäĪī¦ų┬Ų¹▄ć╩█ārŽ┬ĮĄĄ─ė░ĒæŻ¼Ą½╣½╦Š╚į▒Ż│ų«aŲĘ«aõNęÄ─ŻĄ─öU┤¾Ż¼ų„ĀIśIäš╩š╚ļ▒Ż│ų┴╦┴╝║├Ą─į÷ķL┌ģä▌Ż¼06─Ļ╣½╦Šų„ĀIśIäš└¹ØÖ┬╩▓óā¶┘Y«a╩šęµ┬╩Č╝ėą▌^┤¾╠ßĖ▀Ż¼š¹¾wüĒšfŻ¼╣½╦Šė»└¹─▄┴”┴╝║├Ż¼½@└¹─▄┴”╠ßĖ▀ĪŻ ĪĪĪĪĄ½ė╔ė┌═Ō▓┐╩ął÷Ą─ē║┴”Ż¼╣½╦ŠąĶę¬▀Mę╗▓ĮĮĄĄ═╔·«a│╔▒ŠŻ¼╠ßĖ▀ĖéĀÄ┴”ĪŻ ĪĪĪĪāöé∙─▄┴”Ęų╬÷ ĪĪĪĪ╣½╦ŠĮ³─ĻĄ─Ė„ĒŚāöé∙─▄┴”ųĖś╦ŲĮĘĆųą┌ģė┌┴╝║├Ż¼╚²─ĻüĒ┘Y«ažōé∙┬╩ĘĆųąėąĮĄŻ¼╗∙▒ŠŠS│ųį┌60%ū¾ėęĄ─╦«ŲĮŻ¼į┌║Ž└ĒĄ─ĘČć·ų«ā╚ĪŻ╦┘äė▒╚┬╩║═EBITDA└¹Žó▒ŻšŽ▒ČöĄĄ╚Č╠Ų┌āöé∙ųĖś╦į┌06─ĻČ╝ėą├„’@╠ßĖ▀ĪŻ┴Ē═ŌŻ¼╣½╦Š¼Fėą▄ćą═õN┴┐ĘĆČ©į÷ķLŪęą┬▄ćą═▓╗öÓ═Ų│÷Ż¼ŅAėŗ╬┤üĒ2ĄĮ3─Ļā╚╣½╦ŠEBITDAīó│ų└mį÷ķLŻ¼▀@īó╩╣╣½╦ŠĄ─¼FĮ┴„äėžōé∙▒╚┬╩į┌║▄┤¾ĘČć·ā╚└^└m╠ß╔²Ż¼╣½╦ŠČ╠Ų┌āöé∙─▄┴”Ą├ĄĮ▀Mę╗▓Įį÷ÅŖĪŻ ĪĪĪĪĮøĀI─▄┴”Ęų╬÷ ĪĪĪĪ╣½╦ŠĮ³─ĻüĒ╝ėÅŖ┴╦┤µžøĄ─╣▄└ĒŻ¼2006─Ļ┤µžøų▄▐D╠ņöĄėą├„’@Ą─Ž┬ĮĄĪŻæ¬╩š┘~┐Ņų▄▐D╠ņöĄ╗∙▒Š▒Ż│ųį┌╩«╠ņū¾ėęŻ¼į┌06─Ļ┬įėąį÷╝ėŻ¼Ą½╚į╚╗▒Ż│ųį┌║Ž└ĒĘČć·ų«ā╚ĪŻ┐╔ęį┐┤│÷Ż¼░ląą╚╦Ą─æ¬╩š┘~┐Ņ┘|┴┐┴╝║├Ż¼┤µžøūā¼Fąį▌^ÅŖŻ¼┴„äė┘Y«aĄ─└¹ė├┬╩▌^Ė▀ĪŻ ĪĪĪĪįu╝ēĮYšō ĪĪĪĪ¢|’LŲ¹▄ć╝╝ągā×ä▌═╗│÷Ż¼04─ĻųžĮMš¹║Ž║¾Ż¼¢|’L╝»łF═Ļ╔Ų╣½╦Šų╬└ĒĮYśŗŻ¼┼c▓╗═¼ć°ļHŲ¹▄ć╣½╦Š║Žū„Ż¼═žš╣║Žū„ŅIė“Ż¼▓óŪęā×╗»╚┌┘YĮYśŗŻ¼ĮĄĄ═╚┌┘Y│╔▒ŠĪŻĮžų┴─┐Ū░Ż¼¢|’LŲ¹▄ć╝»łFėąŽ▐╣½╦Š╣▓ōĒėą74.05 ā|į¬╚╦├±Ä┼Ą─╩┌ą┼Ņ~Č╚Ż¼─┐Ū░╔ą╬┤╩╣ė├╚╬║╬Ņ~Č╚ĪŻ═©▀^ęį╔ŽĘų╬÷Ż¼╬ęéāšJ×ķ¢|’LŲ¹▄ćī”▒Š┤╬Č╠Ų┌╚┌┘Y╚»Ą─▀Ć▒ŠĖČŽó─▄┴”ÅŖŻ¼▒Š┤╬╚┌┘Y╚»āö▀Ć’LļUĄ═ĪŻ ą┬└╦┬Ģ├„Ż║▒Š░µ╬─š┬ā╚╚▌╝āī┘ū„š▀éĆ╚╦ė^³cŻ¼āH╣®═Č┘Yš▀ģó┐╝Ż¼▓ó▓╗śŗ│╔═Č┘YĮ©ūhĪŻ═Č┘Yš▀ō■┤╦▓┘ū„Ż¼’LļUūįō·ĪŻ

ĪŠ ą┬└╦žöĮø░╔ Ī┐

▓╗ų¦│ųFlash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||