|

Ȼ֧łÖFlash

|

|

|

ÇŰÉœÈęș˶ÌÆÚÈÚÙYÈŻ·ÖÎöóžæhttp://www.sina.com.cn 2007Äê03ÔÂ23ÈŐ 11:49 ¶ŠÙYŃĐŸż

±ŸÆÚ¶ÌÈÚÈŻĐĆÓĂŒeŁșŽóč«űëHŁșA-1 ĄĄĄĄ·ÖÎöÓ^üc

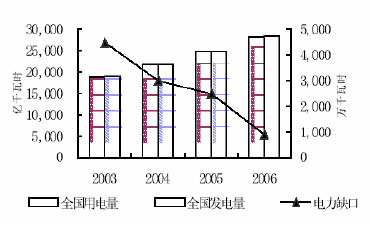

ĄĄĄĄĐĐI îr ĄĄĄĄœüÄêíŁŹÔÚűĂńœúłÖÀmÔöéL”ÄĆÀÓÁŠÏÂŁŹÎÒűëÁŠÏûÙMÒ»Ö±łÊŹFłöżìËÙÔöéL”ÄBĘĄŁÄ2000Äê”Ä13466|ǧÍßr”œ2006Äê”Ä28248|ǧÍßrŁŹ7ÄêégëÁŠĐèÇóÔöéLÒ»±¶ÒÔÉÏĄŁ2006Äê3ÔÂŁŹűŐÔșŚhȹ͚ß^ÁËĄ¶șËëÖĐéLÆÚ°lŐčÒ(2005-2020Äê)Ą·ĄŁ°ŽÒîAÓ”œ2020ÄêŁŹÎÒű”ÄșËëŃbCÈĘÁżąÄĿǰ”ÄŒs900ÈfǧÍßÔöéL”œ4000ÈfǧÍߣŹŒsŐŒÈ«ű°lëżŃbCÈĘÁż”Ä4%ĄŁÍŹrĄ¶űŒÒșËȘŒ±îA°žĄ·ĄąĄ¶űŒÒșËȘŒ±č€ŚśĄ°ÊźÒ»ÎćĄ±ÒŸVÒȘĄ·ÉÎÄŒț”ÄÍšß^ŁŹËÖŸÖűÎÒűŠșËÀûÓĂ°ČÈ«Ő{żŰŽëÊ©”ÄßMÒ»ČœŒÓĄŁ ĄĄĄĄŰŐ îr ĄĄĄĄÇŰÉœÈęșËœüŚÄêíÙYźaŰùÂÊĘ^žßŁŹŽæÔÚÒ»¶š”ÄùșÁŠŁŹ”«č«ËŸœ IĐÔÙYźaß\ IÇérÁŒșĂŁŹœ IÄÜÁŠÖđČœŒÓŁŹÏà±Èśœy”ÄëÁŠÆóIŁŹÇŰÉœÈęșËœüËÄÄêŐûówÓŻÀûÄÜÁŠŁŹżÉîAÓÎŽíč«ËŸ”ÄŐûówÓŻÀûÄÜÁŠą±ŁłÖłÖÀmÔöÚ ĘĄŁżówżŽŁŹÇŰÉœÈęșËŐûówŰŐ îrĘ^șĂŁŹùïLëUĐĄŁŹŠM°lĐДĶÌÆÚÈÚÙYÈŻŸßÓĐĘ^”ÄßÄÜÁŠĄŁ ĄĄĄĄÈÚÙYÈŻ îr ĄĄĄĄÇŰÉœÈęș˱ŸÆÚ°lĐжÌÆÚÈÚÙYÈŻ5|ÔȘÈËĂńĆŁŹÄŒŒŻÙYœđÖśÒȘÓĂÓÚŃałäč«ËŸ¶ÌÆÚ Iß\ÙYœđĐèÇóŁŹÈôÓĐčÓàŁŹąÓĂíÖ§ž¶éLÆÚœèżîÀûÏąĄŁœŰÖč2006ÄêÄ©ŁŹč«ËŸÓĐÎŽÊčÓĂ”ÄÓÉÖĐűč€ÉÌăyĐĐÌáč©”ÄÙJżîÊÚĐĆî~¶È10|ÔȘŁŹč«ËŸ«@”ĂÍâČżÙYœđÖ§łÖ”ÄÄÜÁŠĘ^ŁŹÌážßÁËč«ËŸ”ÄŰŐì`»îĐÔŁŹżÉÒÔéÈÚÙYÈŻ”Ä°ŽrŚăî~ß±Ÿž¶ÏąÌáč©ÖŰÒȘ”ıŁŐÏŚśÓĂĄŁ ĄĄĄĄœYŐ ĄĄĄĄÇŰÉœÈęșËÊÇÇŰÉœșËëÈęÆÚ(ÖŰËź¶Ń)č€łÌ”ÄIÖśÎλŁŹÈ«ĂæŰŰÔč€łÌ”ÄœšÔìĄąŐ{ÔĄą Iß\șÍčÜÀíĄŁÇŰÉœÈęÆÚșËëŐŸÊÇÎÒűÊŚŚùÒČÊÇÄżÇ°ÎšÒ»”ÄÉÌÓĂÖŰËź¶ŃșËëŐŸĄŁÄżÇ°č«ËŸžśíœ IĐÔÙYźaß\ IÇérÁŒșĂŁŹÓŻÀûÄÜÁŠĘ^ĄŁÇŰÉœÈęșËégœÓÈÚÙYÇț”ÀÍšłĄŁŸCșÏÒÔÉÏ·ÖÎöŁŹÎÒŐJéÇŰÉœÈęșËŠ±ŸŽÎ¶ÌÆÚÈÚÙYÈŻŸßÓĐŚăò”Äß±Ÿž¶ÏąÄÜÁŠŁŹ±ŸŽÎÈÚÙYÈŻß”ÄïLëU”ÍĄŁ ĄĄĄĄĐĐI&ŐțČß·ÖÎö ĄĄĄĄëÁŠĐĐIÊÇêPÏ”űÓĂńÉú”Ä»ù”AÄÜÔŽźaI ĄĄĄĄœüÄêíŁŹÔÚűĂńœúłÖÀmÔöéL”ÄĆÀÓÁŠÏÂŁŹÎÒűëÁŠÏûÙMÒ»Ö±łÊŹFłöżìËÙÔöéL”ÄBĘĄŁÄ2000Äê”Ä13466|ǧÍßr”œ2006Äê”Ä28248|ǧÍßrŁŹ7ÄêégëÁŠĐèÇóÔöéLÒ»±¶ÒÔÉÏĄŁțîAyŁŹ”œ2010ÄêŁŹÎÒűÈ«ÉçțÓĂëÁżąß_”œ3.64Èf|ǧÍßrŁ»éÁËMŚăżìËÙÔöéL”ÄëÁŠĐèÇóŁŹÎÒűëÁŠœšÔOÒÄŁÖđÄêÔöŒÓŁŹÈ«ű°lëŃbCÈĘÁżÔÚ2000Ąą2006Äê·Öeß_3|ǧÍßrșÍ6|ǧÍßrŁŹŃbCÈĘÁżÔöéLŃžËÙĄŁ ĄĄĄĄ2006Äê3ÔÂ22ÈŐŁŹűŐÔșŚhȹ͚ß^ÁËĄ¶șËëÖĐéLÆÚ°lŐčÒ(2005-2020Äê)Ą·ĄŁ°ŽÒîAÓ”œ2020ÄêŁŹÎÒű”ÄșËëŃbCÈĘÁżąÄĿǰ”ÄŒs900ÈfǧÍßÔöéL”œ4000ÈfǧÍߣŹŒsŐŒÈ«ű°lëżŃbCÈĘÁż”Ä4%ĄŁÔÚÎŽí13ÄêÀïŁŹÖĐűąÔöœš30ŚùŚóÓÒ”ÄșËëSŁŹĐÂÔöșÍ°lëÄÜÁŠ3100ÈfǧÍߣŹŐțČßï@ÊŸłöűŒÒŽóÁŠ°lŐčșËë”ÄQĐÄĄŁ ĄĄĄĄÄÎÒűĿǰëÁŠč©œoœYżŽŁŹ»đëÒ»ÖÂŐŒțÖś§”ŰλŁŹ2005ÄêŐŒż°lëÁż”Ä80%ŁŹÈ«Äê»đë°lëÁż19857.24|ǧÍßrŁŹÍŹ±ÈÔöéL12.45%Ł»2005ÄêËźë°lëÁż3676.88|ǧÍßrŁŹÍŹ±ÈÔöéL19.7%Ł»2005ÄêșËë°lëÁżé43.02|ǧÍßrŁŹÍŹ±ÈÔöéL5.19%ĄŁ ĄĄĄĄ2005ÄêŁŹÈA|”Ű ^ëÁŠĐèÇóÔöéLżìËÙÔöŒÓŁŹÈA|ëŸWœyŐ{ŚîžßÓĂëŰșÉÓÉ2004Äê”Ä6923ÈfǧÍßÔöéL”œ8582ÈfǧÍߣŹÍŹ±ÈÔöéL23.95%ĄŁŐăœĄąÉÏșŁëŸWÈÔéëÁŠÏàŠŸo”Ű ^ŁŹžß·ćr¶ÎŽæÔÚÒ»¶š”ÄëÁŠÈ±żÚĄŁĄ°ÊźÒ»Î楱ÆÚégŁŹÈA|”Ű ^œúą±ŁłÖżìËÙÔöéL”ÄĘî^ŁŹœú”ÄżìËÙ°lŐčąßMÒ»ČœÀӔ۷œëÁŠĐèÇóĄŁîAÓ2007~2008ÄêŁŹÈA|”Ű ^žśÊĄÊĐ”ÄëÁŠĐèÇóÔöËÙ¶ŒÔÚ10%ÒÔÉÏŁŹč«ËŸœ IĂæĆRÁŒșĂCÓöĄŁ

ĄĄĄĄ2005Äê4ÔÂŁŹűŐÔșîCČŒÊ©Ą¶űŒÒșËȘŒ±îA°žĄ·ŁŹ2006Äê6ÔÂ28ÈŐŁŹűŒÒșËÊÂčÊȘŒ± fŐ{ÎŻTțŚhČąÔtÍšß^ÁËĄ¶űŒÒșËȘŒ±č€ŚśĄ°ÊźÒ»ÎćĄ±ÒŸVÒȘĄ·ŁŹÉÎÄŒțłÉéÌážßűŒÒĄą”Ű·œșÍ Iß\ÎλÈęŒșËȘŒ±ÄÜÁŠŁŹŒÓșËȘŒ±»ù”AÄÜÁŠœšÔO·œĂæ”ÄÖž§ĐÔÎÄŒțŁŹËÖŸÖűÎÒűŠșËÀûÓĂ°ČÈ«Ő{żŰŽëÊ©”ÄßMÒ»ČœŒÓĄŁ ĄĄĄĄč«ËŸÖśów·ÖÎö

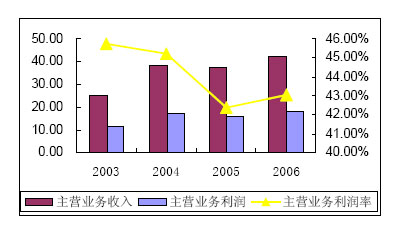

ĄĄĄĄÇŰÉœÈęșËÊÇÇŰÉœșËëÈęÆÚ(ÖŰËź¶Ń)č€łÌ”ÄIÖśÎλŁŹÈ«ĂæŰŰÔč€łÌ”ÄœšÔìĄąŐ{ÔĄą Iß\șÍčÜÀíĄŁÇŰÉœÈęÆÚșËëŐŸÊÇÎÒűÊŚŚùÒČÊÇÄżÇ°ÎšÒ»”ÄÉÌÓĂÖŰËź¶ŃșËëŐŸĄŁÔOÓÛĂü40ÄêŁŹÔOÓÄêÈĘÁżÒòŚÓ85%ŁŹÊÇÎÒűĄ°ŸĆÎ楱ÖŰücč€łÌĄŁD2ÊÇÇŰÉœÈęșË2003-2006ÄêÖś IIŐÊŐÈëșÍÀûÇérÊŸÒâDĄŁÄDÖĐżÉÒÔżŽłö, ÇŰÉœÈęșË”ÄÖś IIŐÊŐÈëșÍÀû¶Œ±ŁłÖÁËĘ^·¶š”ÄÔöéLÚ ĘĄŁ ĐÂÀËÂĂśŁș±Ÿ°æÎÄŐÂÈÈĘŒÙŚśŐßÈËÓ^ücŁŹHč©Í¶ÙYŐß ążŒŁŹČąČ»łÉͶÙYœšŚhĄŁÍ¶ÙYŐßțŽËČÙŚśŁŹïLëUŚÔúĄŁ

ĄŸ°l±íÔuŐĄż

Ȼ֧łÖFlash

|

Ȼ֧łÖFlash

Ȼ֧łÖFlash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||