評論:銀行綜合客戶經理何去何從

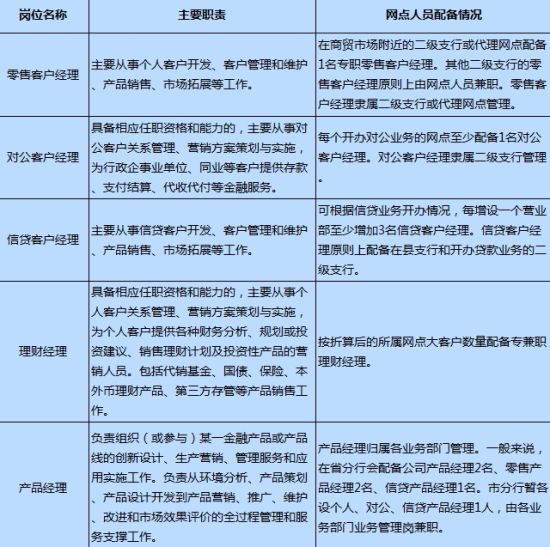

銀行各類客戶經理崗位職責對比表

銀行各類客戶經理崗位職責對比表

文/徐昭榮

一直以來,由于各大銀行在崗位設置和業績考核制度上有所區別,因而針對某些相同的崗位,卻表現出不同的特性。某些中資銀行的綜合客戶經理就具有獨特性,這類綜合客戶經理既要承擔對公業務的考核指標,又要負責對私業務的績效考核。因此,對公和對私業務兩者都要兼顧。

綜合客戶經理因何而生?

據了解,客戶經理這一崗位在各個銀行的崗位設置和績效考核的方式上略有不同;而該崗位的差異和區別主要集中表現在中資銀行和外資銀行上。在外資銀行方面,一般對客戶經理崗位的業績指標都會一一落實到該職位的工作職責上,業績考核也落實到具體的崗位責任人身上;并且總行個金業務線條也有比較詳細的區隔,對公與對私業務界線區分比較清晰。但在中資銀行方面卻有所不同,總行一般都以每個分支行網點為考核單位,將存款、貸款、理財產品銷售等一系列的業績指標都落實到網點,其中,對公與對私的業務指標就自然而然地要由行長或網點主管來統籌分配了。基于此,或許是出于人員精簡考慮,綜合客戶經理就被催生出來,他們既要承擔對公又要完成對私的業績考核指標。

那么,究竟綜合客戶經理需要做哪些具體的工作內容?又會遇到哪些困難呢?從下文曉偉(化名)的案例中便可窺知一二。

曉偉是某中資銀行的綜合客戶經理。他從幾年前入職后,就從柜員開始做起,隨后輪崗由高低柜到大堂經理再到綜合客戶經理。曉偉認為,在綜合客戶經理的崗位上學到的東西最多,要做的工作最為繁雜,也最鍛煉人。

曉偉在該行擔任綜合客戶經理期間,既是對公客戶經理,又是個人客戶經理。他在分行不僅要負責開拓和營銷大中型企業客戶,為他們提供代發工資、申請貸款、資產配置等一攬子的金融產品和金融服務以外;還要幫助分行做個人存款、拉個人房貸以及基金銷售和信用卡開卡等業務,工作總是被安排的滿滿的,常常為了應付各種業績指標和銷售競賽而加班加點,精疲力竭。

曉偉每天早上都要打十幾通電話給企業客戶和個人客戶,為第二天拜訪新客戶做準備;出去拜訪客戶時都會覺得時間非常緊張;雖然是開車,但每每為了節省時間,都會抄近路或小路緊趕慢趕,這樣才不至于在見完第一個客戶以后而在第二個客戶面前遲到;拜訪完客戶還要趕回網點寫報表,寫報告,找行長簽字和蓋章,學習IT軟件,參加業績公布周會等等,各種各樣的工作和壓力壓得喘不過氣。

曉偉從柜員到綜合客戶經理崗位的職業生涯發展就是一個鮮明的銀行人員成長的例子。只不過在柜員或大堂經理的崗位上時,曉偉并不需要外出拓展客戶,不需要參加那么多的會議,寫如此多的報表。但是在走上綜合客戶經理的崗位之后,每天的工作卻似做不完一樣,源源不斷;更加令人為難的是,對公與對私的業務都要做,公司和個人客戶都要維護;工作變得更為復雜和繁重。

其實像曉偉一樣的綜合客戶經理并不少見。目前許多國內中資銀行都有設置與之類似的客戶經理崗位;這一崗位的產生也是業績考核指標落實到網點而非崗位的具體表現。那么,綜合客戶經理這一崗位設置竟有哪些利弊?該崗位大致要做哪些具體工作?這種綜合性崗位的設置是否合理?

綜合客戶經理弊大于利?

利好一、極大地精簡了人員隊伍

從中資銀行的支行網點業績指標來看,綜合客戶經理的設置確實有一定的好處。這個崗位可以把對公與對私客戶的業績指標攬承下來,支行網點的行長或主管不必多花費雙重的人力來達成這兩份業績,能夠有效地精簡銀行網點的人員配置。若每個銀行網點都能將對公與對私業務合并由一個客戶經理來做,那么,全國有上萬甚至幾萬個支行網點的大型銀行來說,無疑大大節省了一批人資費用,也精簡了人員隊伍。對于多數內地經濟較為落后的縣域支行網點來說,對公與對私業務量都不充足的狀況下,一個客戶經理也未必不可行。

利好二、有助于交叉銷售和公司聯動

其次,綜合客戶經理的出現,能夠將銀行個金線條業務聯系地更加緊密,可以有效地將公司客戶和個人客戶兩邊都服務到,更加有利于交叉銷售的開展,有利于公私聯動業務的推進,從而令企業客戶和個人客戶同時享受到更加專業和更有品質的一攬子金融服務。比如對于一些高資產客戶來說,他們既是銀行對公客戶的企業主,又是銀行重要的個人VIP客戶;于公于私都是銀行的高資產客戶。若分別由對公客戶經理和對私客戶經理兩個人來跟進的話,反而導致業務重疊;而若由一個綜合客戶經理來維護的話,相信該類高凈值客戶的公私業務服務均能輕松、高效地完成。

然而,事物的存在是有兩面性的,綜合客戶經理的出現雖然具有他積極的一面,但是也不乏不足之處。

弊端一、工作壓力徒增,時間難以權衡

由于綜合客戶經理需要兼顧對公和對私兩塊業務,他們的工作內容基本上和上文案例中曉偉的工作相同,經常是在拜訪完公司客戶后,還要服務個人客戶。常常疲于應付各種不同的客戶,工作量增加以外,壓力也徒增了許多。且在對公與對私業務上分別該安排多少時間較難權衡。據中國郵儲銀行廣州某分行綜合客戶經理介紹,他們在日常工作中需要經常外出跑客戶,在公司客戶方面,主要會接觸到包括企業老總、財務總監、市場總監乃至普通員工等等;而涉及的行業企業也非常多,如專注進出口貿易的,專注內銷服務的,每一類企業涉及的對公業務雖然大同小異,但是細微之處都是千差萬別的;甚至有時還要陪同某些企業總監一起去開拓客戶,接洽匯兌、支票等付款事項;瑣碎之事非常繁雜。而拜訪完公司客戶以外,還要關注個人客戶,和他們談基金、保險等理財知識,往往累得不行。有時令人郁悶的是,在拜訪完對公業務的大客戶之后,回到分行網點,還要為應付諸如每月都要完成辦理一到兩百張信用卡的個人客戶的業績任務而揪心。若太過專注于小的業績任務指標而丟失大客戶的話,那將是撿了芝麻丟了西瓜而得不償失的事。因此,抱怨的人也不在少數。

弊端二、客戶維護效率較低

由于綜合客戶經理需要兼顧個人和公司客戶;因而對個人理財產品和與公司有關的結算、外匯、匯票等相關產品都要熟悉和掌握,這往往就對他們提出了更高的要求。然而往往因為業務線條過寬,綜合客戶經理對各種公私業務難以兼顧,所以在維護客戶時,并不一定能深刻解讀客戶的需求,因而導致維護效率低下。

弊端三、服務不夠精耕細作

由于綜合客戶經理在工作中需要同時應付對公業務和對私業務,工作內容應接不暇,往往不利于他們在實際崗位中提供精細化的客戶服務,也極大地減少了他們對理財產品的理解和熟悉程度,使得他們在挖掘客戶的時候難以精耕細作,這很有可能導致客戶得不到最優秀的服務,而最后流失。因此,無論是對公還是對私業務的精準營銷都會大受影響。

弊端四、網點布局迥異引發考核不公

從全國范圍來說,幾大國內商業銀行的網點都數以萬計,但是每個網點的布局都不一樣。如地處鬧市、商業區或辦公區的支行網點面對的客戶數量必然要比隱匿于住宅區的社區網點要多得多;并且遇到的客戶群體也大不相同。因此,銀行總行若將每個支行網點的對公與對私業務都用一樣的指標來考核的話,難免有失公允。其中,不得一提的是,社區銀行網點的客戶主要以小區居民為主,那么該網點主要是個人客戶的業務居多,若綜合客戶經理因為還要完成對公業務指標而舍近求遠去的話,將使該網點個人高端客戶不斷流失,且對公業務指標也不一定能有效達成。商業中心支行網點則與之相反,會流失一批優質的公司客戶。這樣將導致考核結果不公平的現象,行員們怨聲載道,非常不利于銀行業務的發展。

綜合上述利弊,其實我們不難發現,目前綜合客戶經理在內地經濟欠發達的縣域網點擁有著良好的適應性,一名客戶經理足以應付對公與對私業務。不過,在各大銀行正面臨網點轉型升級之際,網點營銷戰斗力提升逐漸成為各家銀行重要的關注點。所以,精細化深耕運作將會是未來零售銀行的發展方向。而隨著國內經濟開始向內地轉移,內地富裕人群將不斷增多。因此,通過對公與對私業務分開,精細化協同運作將會有利于銀行網點深挖高端客戶,盡早掌握客戶資源。

而對于沿海經濟發達地區來說,銀行網點更應該重視有效維護已有客戶資源,深度挖掘公司和個人客戶,精耕細作,才不至于流失高端客戶,而利于在激烈的銀行業競爭中占據先機。因此,崗位權責明確,業績指標分工精確將很有可能是未來崗位發展的方向。若果真如此,綜合客戶經理崗位將何去何從?

|

|

|

|