ųąć°Į╚┌Ż║ĄžŽ┬Į╚┌ęÄ(gu©®)─Ż╝░ī”(du©¼)║Ļė^Įø(j©®ng)Ø·(j©¼)ė░ĒæĘų╬÷ | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2005─Ļ03į┬10╚š 19:18 ĪČųąć°Į╚┌ĪĘ | ||||||||||

|

└ŅĮ©▄Ŗ ĪĪĪĪĄžŽ┬Į╚┌╩ŪųĖžøÄ┼Į╚┌«ö(d©Īng)Šųęį╝░Įy(t©»ng)ėŗ(j©¼)║╦╦Ń▓┐ķT╬┤ė^£y(c©©)ĄĮĄ─Į╚┌╗Ņäė(d©░ng)╝░ŲõŽÓĻP(gu©Īn)Ą─Į╚┌ĮM┐ŚĪó╩ął÷(ch©Żng)Ą╚Į╚┌ę¬╦ž┼c▀\(y©┤n)ąąÖC(j©®)ųŲĪŻĄžŽ┬Į╚┌Ą─ļ[▒╬ąįøQČ©┴╦£y(c©©)Č╚╦³Ą─ęÄ(gu©®)─Ż▒žĒÜÅ─ČÓéĆ(g©©)ĮŪČ╚Ż¼▓╔ė├▓╗═¼Ą─ĘĮĘ©▀M(j©¼n)ąąŠC║Ž▒╚▌^ĪŻĄžŽ┬Į╚┌ī”(du©¼)║Ļė^Įø(j©®ng)Ø·(j©¼)ė░Ēæų„ę¬╩Ūī”(du©¼)Įø(j©®ng)Ø·(j©¼)Š∙║ŌĪóį÷ķL(zh©Żng)╦┘Č╚║═Įø(j©®ng)Ø·(j©¼)ą¦┬╩Ą─ė░ĒæĪŻūįÅ─1992─ĻęįüĒŻ¼ėąĻP(gu©Īn)ĄžŽ┬Į╚┌Ą─░Ė╝■║═ł¾(b©żo)Ą└Š═▓╗öÓ│÷¼F(xi©żn)Ż¼ūŅĮ³3─Ļ░l(f©Ī)╔·Ą─ÅV

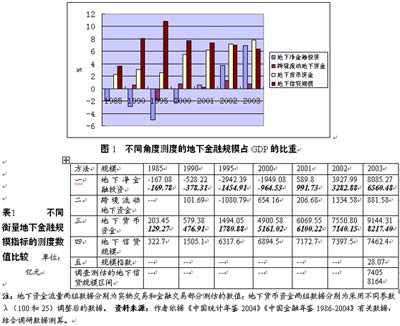

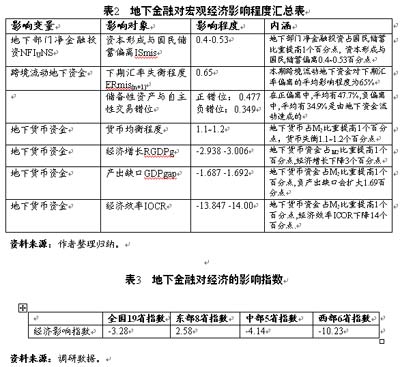

ĪĪĪĪĄžŽ┬Į╚┌ęÄ(gu©®)─ŻĄ─▓╗═¼£y(c©©)Č╚ĘĮĘ©┼cęĢĮŪ ĪĪĪĪ┴óūŃ║Ļė^Ęų╬÷╩Ū▒ŠčąŠ┐Ą─Ū░╠߯¼ę“┤╦▓╔ė├ÅV┴xĄ─Į╚┌ĘČ«ĀüĒ┤_Č©ĄžŽ┬Į╚┌ęÄ(gu©®)─ŻųĖś╦(bi©Īo)Ė³Ę¹║ŽīŹ(sh©¬)ļHŻ¼ę▓╩Ūė╔▒ŠčąŠ┐×ķ║Ļė^øQ▓▀╠ß╣®ģó┐╝ąįĮ©ūhĄ─╗∙▒Š│÷░l(f©Ī)³c(di©Żn)╦∙øQČ©Ą─ĪŻ×ķ┤╦Ż¼ĄžŽ┬Į╚┌ęÄ(gu©®)─ŻĄ─║Ō┴┐Š═▓╗āHāH╩ŪĮĶ┘JęÄ(gu©®)─ŻŻ¼▀Ć░³└©žøÄ┼ęÄ(gu©®)─ŻĪó┘YĮ┴„┴┐ęÄ(gu©®)─ŻĄ╚ĪŻ ĪĪĪĪ(ę╗)ĄžŽ┬┘YĮā¶┴„┴┐ ĪĪĪĪęįć°├±Įø(j©®ng)Ø·(j©¼)║╦╦Ń║═Į╚┌Įy(t©»ng)ėŗ(j©¼)Ą─╬Õ┤¾▓┐ķTäØĘų×ķŪ░╠߯¼╬ęéā╝┘Č©┤µį┌ę╗éĆ(g©©)ĄžŽ┬▓┐ķTŻ¼ĄžŽ┬▓┐ķTĄ─Įø(j©®ng)Ø·(j©¼)Į╚┌╗Ņäė(d©░ng)Ą─ĮY(ji©”)╣¹ą╬│╔┴╦įō▓┐ķT┘YĮā¶┴„┴┐Ż¼╦³┼c╣½ķ_Įø(j©®ng)Ø·(j©¼)▓┐ķT┘YĮā¶┴„┴┐ų«║═┤µį┌Ī░öĄ(sh©┤)┴┐ī”(du©¼)Ą╚Īó┴„Ž“ŽÓĘ┤Ī▒Ą─ĻP(gu©Īn)ŽĄĪŻė┌╩ŪŻ¼┘YĮ┴„┴┐Ęų╬÷│╔×ķ蹊┐ĄžŽ┬┘YĮā¶┴„┴┐Ą─ųžę¬═ŠÅĮĪŻ╩┬īŹ(sh©¬)╔ŽŻ¼╬ęć°Å─1992─ĻŠÄųŲ┘YĮ┴„┴┐▒ĒęįüĒŻ¼╣½ķ_▓┐ķTĄ─┘YĮā¶┴„┴┐ų«║═ļyęįĄ╚ė┌┴ŃŻ¼ų╗─▄▓╔ė├Įy(t©»ng)ėŗ(j©¼)š`▓ŅėĶęįĄųŽ¹Ż¼Įy(t©»ng)ėŗ(j©¼)š`▓Ņį┌─ĻČ╚ų«ķgĄ─ŲĘ³▀^┤¾Ż¼Ę┤ė││÷į┌ć°├±Įø(j©®ng)Ø·(j©¼)¾wŽĄųą┐╔─▄┤µį┌ę╗éĆ(g©©)ļ[▒╬Ą─Įø(j©®ng)Ø·(j©¼)▓┐ķTŻ¼╦³╬³╩š╗“ßīĘ┼┘YĮ┴„ė░Ēæ╣½ķ_Įø(j©®ng)Ø·(j©¼)▓┐ķTĄ─┘YĮ┴„äė(d©░ng)ĪŻ ĪĪĪĪ╣½ķ_Įø(j©®ng)Ø·(j©¼)▓┐ķTĄ─┘YĮ┴„┴┐Ęų×ķā╔▓┐ĘųŻ¼┘YĮüĒį┤║═┘YĮ▀\(y©┤n)ė├Ż¼Ė„ėąę╗éĆ(g©©)┴„┴┐öĄ(sh©┤)Ņ~(╗“ĘQ░l(f©Ī)╔·Ņ~)Ż¼┘YĮüĒį┤┼c┘YĮ▀\(y©┤n)ė├Ą─▓Ņ×ķā¶┴„┴┐ĪŻė╔ė┌ĄžŽ┬Į╚┌╗Ņäė(d©░ng)Ą─ļ[▒╬ąįŻ¼╬ęéā║▄ļy£╩(zh©│n)┤_½@Ą├╦³Ą─┘YĮüĒį┤║═╩╣ė├Ūķør(░l(f©Ī)╔·Ņ~)Ż¼═©▀^┘YĮ┴„┴┐Ęų╬÷ų╗─▄£y(c©©)╦ŃĄžŽ┬▓┐ķTĄ─ā¶┘YĮ┴„┴┐ĪŻā¶┘YĮ┴„┴┐Ę┤ė│Ą─╩Ūįō▓┐ķTĄ─ūŅĮK┘YĮā¶Ī░Ņ^┤ńĪ▒Ż¼╝┤Ż║╩Ū┘YĮā¶╚┌│÷Ż¼▀Ć╩Ū┘YĮā¶╚┌╚ļĪŻ┼c╣½ķ_▓┐ķTā¶┘YĮ┴„┴┐Ą─ĘQų^ŽÓ═¼Ż¼ĄžŽ┬▓┐ķTĄ─ā¶┘YĮ┴„┴┐ę▓┐╔ęįĘQ×ķĪ░ĄžŽ┬Įø(j©®ng)Ø·(j©¼)Į╚┌▓┐ķTĄ─ā¶Į╚┌═Č┘YĪ▒ĪŻ ĪĪĪĪ(Č■)┐ńŠ│ĄžŽ┬┘YĮĄ─ā¶┴„┴┐ ĪĪĪĪĄžŽ┬▓┐ķT┼c╣½ķ_Įø(j©®ng)Ø·(j©¼)▓┐ķTųąĄ─ć°ā╚(n©©i)▓┐ķT║═ć°═Ō▓┐ķTų«ķgČ╝ėąŽÓæ¬(y©®ng)Ą─┘YĮ┴„äė(d©░ng)Ż¼┼cć°═Ō▓┐ķTų«ķgĄ─┘YĮ┴„┴┐┐╔ęį═©▀^ć°ļH╩šų¦Ęų╬÷╝ėęį£y(c©©)╣└Ż¼ę▓Š═╩Ū┐ńŠ│┴„äė(d©░ng)Ą─ĄžŽ┬┘YĮā¶Ņ~ĪŻć°ļH╩šų¦ŲĮ║Ō▒Ē▒Š╔Ēę▓╩Ūę╗éĆ(g©©)Ę┤ė│┘YĮ┴„┴┐Ą─ł¾(b©żo)▒ĒŻ¼╦³Ą─ĮĶĘĮ╩Ū┘YĮ▀\(y©┤n)ė├Ż¼┘JĘĮ╩Ū┘YĮüĒį┤ĪŻ┐ńŠ│┴„äė(d©░ng)Ą─ĄžŽ┬┘YĮ┐╔─▄═©▀^ć°ļH╩šų¦Ą──│ą®ĒŚ(xi©żng)─┐Ę┤ė││÷üĒŻ¼╚ńā¶š`▓Ņ┼c▀z┬®ĒŚ(xi©żng)Ż¼įōĒŚ(xi©żng)─┐ėøõøĄ─═¼śė╩Ūę╗éĆ(g©©)ā¶Ņ~öĄ(sh©┤)ūųŻ¼Ę┤ė│┘YĮĄ─ā¶┴„│÷╗“ā¶┴„╚ļĪŻĄ½ć°ļH╩šų¦Ą─ā¶š`▓Ņ┼c▀z┬®ĒŚ(xi©żng)─┐▓╗─▄═Ļ╚½Įę╩Š┐ńŠ│┴„äė(d©░ng)Ą─ĄžŽ┬┘YĮęÄ(gu©®)─ŻŻ¼┘Y▒Š┼cĮ╚┌ĒŚ(xi©żng)─┐Ž┬Ą─žøÄ┼┼c┤µ┐ŅĒŚ(xi©żng)─┐▓ŅŅ~Ż¼┐╔ęįū„×ķĘ┤ė│┐ńŠ│ĄžŽ┬┘YĮ┴„äė(d©░ng)Ą─ųžę¬╗∙ĄA(ch©│)ĪŻę└ō■(j©┤)═ŌģR┤µ┐ŅĘ┤ė│ć°ļH╩šų¦žøÄ┼┼c┤µ┐ŅĒŚ(xi©żng)─┐▓ŅŅ~įŁ└ĒŻ¼┐╔ęįėŗ(j©¼)┴┐│÷┴Ēę╗▓┐Ęų┐ńŠ│ĄžŽ┬┘YĮęÄ(gu©®)─ŻĪŻ ĪĪĪĪ┐ńŠ│┴„äė(d©░ng)ĄžŽ┬┘YĮęÄ(gu©®)─Żę▓ī┘ė┌┴„┴┐Ą─ā¶Ņ~Ż¼╩Ū┴„│÷Ņ~┼c┴„╚ļŅ~ų«ķgĄ─▓ŅŻ¼╦³Ę┤ė│Ą─╩ŪĄžŽ┬▓┐ķTī”(du©¼)═Ō╩šų¦Ą─ĮY(ji©”)╣¹Ż¼ī”(du©¼)═Ō╩šų¦Ą─ĮĶĘĮ░l(f©Ī)╔·Ņ~Īó┘JĘĮ░l(f©Ī)╔·Ņ~Ż¼Š═─┐Ū░Ą─╝╝ąg(sh©┤)ĘĮĘ©╩Ūļyęį£y(c©©)Č╚Ą─Ż¼ā¶Ņ~£y(c©©)Č╚ŅÉ╦Ųė┌ć°ļH╩šų¦ā¶š`▓Ņ┼c▀z┬®ĪŻÅ─ųĖś╦(bi©Īo)Ą─ąį┘|(zh©¼)üĒ┐┤Ż¼┐ńŠ│ĄžŽ┬┘YĮęÄ(gu©®)─Ż┼cĄžŽ┬▓┐ķTĄ─ā¶Į╚┌═Č┘YęÄ(gu©®)─Żī┘ė┌═¼ę╗ŅÉųĖś╦(bi©Īo)Ż¼Å─öĄ(sh©┤)┴┐╔Ž┐┤Ż¼Ū░š▀░³║¼į┌║¾š▀ų«ųąĪŻ ĪĪĪĪ(╚²)ĄžŽ┬žøÄ┼┘YĮ┤µ┴┐ęÄ(gu©®)─Ż ĪĪĪĪĄžŽ┬žøÄ┼┘YĮęÄ(gu©®)─Ż╩Ūę╗éĆ(g©©)┤µ┴┐Ė┼─ŅŻ¼╦³Ą─ąį┘|(zh©¼)┼cĮ╚┌Įy(t©»ng)ėŗ(j©¼)ųąĄ─ÅV┴xžøÄ┼M2ŽÓ═¼ĪŻ▒M╣▄šfĄžŽ┬žøÄ┼┘YĮĄ─ą╬æB(t©żi)ęį¼F(xi©żn)Į×ķų„Ż¼Ą½╩ŪŻ¼ĄžŽ┬žøÄ┼┘YĮ▓ó▓╗═Ļ╚½į┌ĄžŽ┬裣h(hu©ón)Ż¼╦³Įø(j©®ng)│Ż╩Ūį┌š²ęÄ(gu©®)Į╚┌¾wųŲ║═ĄžŽ┬Į╚┌ĮM┐Śų«ķg▐D(zhu©Żn)ōQĪŻš²ęÄ(gu©®)Į╚┌¾wųŲ╬³╩šĄ─┤µ┐Ņ«ö(d©Īng)ųąŻ¼ę▓Ģ■(hu©¼)ėąę╗▓┐Ęų╩ŪüĒūįĄžŽ┬Įø(j©®ng)Ø·(j©¼)Ą─╩š╚ļŻ¼ųąąĪŲ¾śI(y©©)Å─ĄžŽ┬ĮM┐Ś½@Ą├Ą─╚┌┘Y┐╔─▄▐D(zhu©Żn)╗»×ķš²ęÄ(gu©®)Į╚┌ÖC(j©®)śŗ(g©░u)Ą─┤µ┐ŅĪŻę“┤╦Ż¼£y(c©©)Č╚ĄžŽ┬žøÄ┼┘YĮĄ─ś╦(bi©Īo)£╩(zh©│n)▓╗╩Ū┘YĮį┌ĄžŽ┬裣h(hu©ón)Ż¼Č°╩ŪĘ■äš(w©┤)ė┌ĄžŽ┬Įø(j©®ng)Ø·(j©¼)Į╚┌▓┐ķTĄ─┘YĮŻ¼╦³╩Ūę╗éĆ(g©©)ÅV┴xžøÄ┼Ą─Ė┼─ŅĪŻ ĪĪĪĪĄžŽ┬žøÄ┼┘YĮ─▄ē“Ę┤ė│ĄžŽ┬Į╚┌Ą─žøÄ┼┤µ┴┐ęÄ(gu©®)─ŻŻ¼žøÄ┼«ö(d©Īng)ŠųĮy(t©»ng)ėŗ(j©¼)▒O(ji©Īn)£y(c©©)Ą─ÅV┴xžøÄ┼M2▓╗Ą╚ė┌Ę■äš(w©┤)ė┌╣½ķ_Įø(j©®ng)Ø·(j©¼)Ą─žøÄ┼┐é┴┐Ż¼M2«ö(d©Īng)ųąīŹ(sh©¬)ļH╔ŽęčĮø(j©®ng)░³║¼┴╦Ę■äš(w©┤)ė┌ĄžŽ┬Įø(j©®ng)Ø·(j©¼)Ą─žøÄ┼┘YĮŻ¼¤ošō╩Ūį┌Į╚┌¾wŽĄų«═Ō┴„äė(d©░ng)Ą─¼F(xi©żn)ĮŻ¼▀Ć╩ŪĮ╚┌¾wŽĄųąĄ─┤µ┐ŅŻ¼Č╝ėąę╗▓┐ĘųžøÄ┼┘YĮ▒╗ĄžŽ┬Įø(j©®ng)Ø·(j©¼)Į╚┌▓┐ķTš╝ė├ĪŻ ĪĪĪĪ(╦─)ĄžŽ┬ą┼┘J╚┌┘YĄ─░l(f©Ī)╔·Ņ~ ĪĪĪĪĄžŽ┬ą┼┘JęÄ(gu©®)─Ż╩Ūę└ō■(j©┤)ę╗Č©╝┘Č©Śl╝■Ż¼į┌£y(c©©)╣└ĄžŽ┬Įø(j©®ng)Ø·(j©¼)ęÄ(gu©®)─ŻĄ─╗∙ĄA(ch©│)╔ŽĄ├│÷Ą─ĪŻĄžŽ┬ą┼┘JĄ─Č╠Ų┌ąį╠ž³c(di©Żn)Ż¼øQČ©┴╦┼cĄžŽ┬Įø(j©®ng)Ø·(j©¼)ęÄ(gu©®)─ŻŽÓ▀mæ¬(y©®ng)Ą─Č╠Ų┌ą┼┘J╩Ūę╗éĆ(g©©)Š▀ėą┴„┴┐ąį┘|(zh©¼)Ą─Ė┼─ŅŻ¼╦³╩Ūę╗éĆ(g©©)░l(f©Ī)╔·Ņ~Ż¼╦³┼cĄžŽ┬žøÄ┼┘YĮęÄ(gu©®)─Żų«ķgę▓ø]ėą▒ž╚╗Ą─ī”(du©¼)æ¬(y©®ng)ĻP(gu©Īn)ŽĄĪŻĄžŽ┬žøÄ┼┘YĮĘ┤ė│Ą─╩Ūį┌─ĻČ╚ĮK┴╦Ģr(sh©¬)³c(di©Żn)╔ŽĄ─┤µ┴┐Ż¼Č°ĄžŽ┬ą┼┘JęÄ(gu©®)─Ż╩Ū─ĻČ╚░l(f©Ī)╔·Ą─öĄ(sh©┤)Ņ~ĪŻĄžŽ┬ą┼┘J─▄ē“Ę┤ė│ĄžŽ┬Į╚┌ųąĄ─ķgĮė╚┌┘YęÄ(gu©®)─ŻĪŻ┴Ē═ŌŻ¼▓╔ė├ĄžŽ┬Į╚┌ęÄ(gu©®)─ŻųĖöĄ(sh©┤)ę▓┐╔ęįĮę╩ŠĄžŽ┬ą┼┘JęÄ(gu©®)─ŻĄ─┤¾ąĪĪŻ ĪĪĪĪųąć°ĄžŽ┬Į╚┌ęÄ(gu©®)─ŻĄ─╗∙▒Š┼ąöÓ ĪĪĪĪ╬ęéā▓╔ė├Ēææ¬(y©®ng)Ą─ėŗ(j©¼)┴┐ĘĮĘ©£y(c©©)╣└│÷ĄžŽ┬Į╚┌Ė„ųĖś╦(bi©Īo)Ą─öĄ(sh©┤)ųĄŻ¼╦³éāš╝GDPĄ─▒╚ųžūā╗»Ę┤ė│į┌łD1ųąĪŻ ĪĪĪĪ(ę╗)ĄžŽ┬┘YĮā¶┴„┴┐ęÄ(gu©®)─ŻĄ─┼ąöÓ ĪĪĪĪÅ─łD1┐╔ęį┐┤│÷Ż¼ĄžŽ┬▓┐ķTĄ─ā¶Į╚┌═Č┘YĄ─Į^ī”(du©¼)ęÄ(gu©®)─Ż─ĻČ╚ų«ķgĄ─ŲĘ³▒╚▌^┤¾Ż¼2000─Ļų«Ū░×ķā¶╚┌╚ļŻ¼2001─Ļęį║¾×ķā¶╚┌│÷ĪŻ▀@ę╗ūā╗»┼cīŹ(sh©¬)ļHĮø(j©®ng)Ø·(j©¼)░l(f©Ī)š╣ūā╗»ĀŅørŽÓĘ¹ĪŻ2001─Ļųąć°Įø(j©®ng)Ø·(j©¼)▀M(j©¼n)╚ļą┬ę╗▌å╔Ž╔²Ų┌Ż¼į┌╝ė╚ļ╩└Įń┘Q(m©żo)ęūĮM┐ŚĪó╔Ļ▐kŖW▀\(y©┤n)│╔╣”Ą╚ųž┤¾┤╠╝żĮø(j©®ng)Ø·(j©¼)╗Ņ┴”Ą─╩┬╝■═Ųäė(d©░ng)Ž┬Ż¼ųąć°Įø(j©®ng)Ø·(j©¼)Ė³╝ėŽ“║├Ż¼├±ķg═Č┘Y╗Ņ▄SŻ¼═Ō┘Y▀M(j©¼n)╚ļį÷╝ėŻ¼├±ĀIųąąĪŲ¾śI(y©©)┘YĮąĶŪ¾═·╩óŻ¼ĄžŽ┬▓┐ķTĄ─┘YĮ▒╗╣½ķ_Įø(j©®ng)Ø·(j©¼)╬³╩šŻ¼│╔×ķš²ęÄ(gu©®)Į╚┌Ą─ča(b©│)│õĪŻĄĮ2003─ĻŻ¼ĄžŽ┬▓┐ķTĄ─ā¶Į╚┌═Č┘Y¤ošō╩ŪÅ─īŹ(sh©¬)╬’Į╗ęū▓┐Ęųėŗ(j©¼)┴┐Ż¼▀Ć╩ŪÅ─╝ė╚ļĮ╚┌Į╗ęūų«║¾Ą─ĮY(ji©”)╣¹┐┤Ż¼Š∙ėą┤¾Ę∙Č╚Ą─į÷ķL(zh©Żng)Ż¼Į^ī”(du©¼)Ņ~Å─2001─ĻĄ─600ā|~1000ā|į¬Ż¼öU(ku©░)┤¾ĄĮ2003─ĻĄ─6000ā|~8000ā|į¬Ż¼š╝GDPĄ─▒╚ųžÅ─1%ū¾ėę╔Ž╔²ĄĮ6.9%ū¾ėęĪŻ ĪĪĪĪ2001~2003─ĻŻ¼ĄžŽ┬┘YĮĄ─ā¶╚┌│÷ų▒Įė┴„Ž“╣½ķ_Įø(j©®ng)Ø·(j©¼)▓┐ķTųąĄ─ć°ā╚(n©©i)▓┐ķTŻ¼ę“?y©żn)ķ═¼Ų┌┐ńŠ│ĄžŽ┬┘YĮĄ─┴„äė(d©░ng)ĘĮŽ“╩ŪÅ─Š│═Ō┴„Ž“Š│ā╚(n©©i)Ż¼2001─Ļ×ķ206ā|į¬Ż¼2002─Ļ×ķ1334ā|į¬Ż¼2003─Ļ×ķ881ā|į¬Ż¼─ĻČ╚ų«ķgĄ─ŲĘ³ę▓╩Ū▒╚▌^┤¾Ą─Ż¼│õĘų’@╩Š│÷ā¶Ņ~öĄ(sh©┤)ō■(j©┤)Ą─╠ž³c(di©Żn)ĪŻÅ─ĄžŽ┬▓┐ķTĄ─ā¶Į╚┌═Č┘Y┼c┐ńŠ│┴„äė(d©░ng)Ą─ĄžŽ┬┘YĮęÄ(gu©®)─Żī”(du©¼)▒╚┐┤Ż¼ĄžŽ┬┘YĮų„ę¬üĒį┤╩Ūį┌Š│ā╚(n©©i)Ż¼Š│═Ō┴„╚ļĄ─▒╚ųž▓╗┤¾Ż¼▀@┼c╬ęć°īŹ(sh©¬)ąą▒╚▌^ć└(y©ón)Ė±Ą─┘Y▒ŠĒŚ(xi©żng)─┐╣▄ųŲš■▓▀ėąĻP(gu©Īn)ĪŻ ĪĪĪĪ£y(c©©)╣└öĄ(sh©┤)ō■(j©┤)Ą─ūā╗»╠žš„─▄ē“═©▀^ųąć°Įø(j©®ng)Ø·(j©¼)░l(f©Ī)š╣║═Įø(j©®ng)Ø·(j©¼)Į╚┌¾wųŲĀŅørū„│÷║Ž└ĒĮŌßīŻ¼─Ū├┤Ż¼£y(c©©)╣└Ą─Į^ī”(du©¼)öĄ(sh©┤)ėąČÓ┤¾Ą─┐╔ą┼Č╚Ż┐╬ęéāāAŽ“╩╣ė├┤¾┐┌ÅĮĄ─öĄ(sh©┤)ō■(j©┤)Ż¼ę▓Š═╩Ū░³║¼Įy(t©»ng)ėŗ(j©¼)š`▓Ņęį║¾Ą─öĄ(sh©┤)ō■(j©┤)Ż¼╝┤╩╣īó║Ž└ĒĄ─Įy(t©»ng)ėŗ(j©¼)š`▓Ņ╠▐│²Ż¼╝sš╝GDPĄ─2%~3%Ż¼ĄžŽ┬▓┐ķTĄ─ā¶Į╚┌═Č┘Yš╝GDPĄ─▒╚ųžę▓į┌3%ū¾ėęŻ¼Į^ī”(du©¼)ęÄ(gu©®)─Żę▓─▄▀_(d©ó)ĄĮ3500ā|į¬ū¾ėęĪŻīŹ(sh©¬)ļH╔ŽĮy(t©»ng)ėŗ(j©¼)š`▓ŅĄ─«a(ch©Żn)╔·╩Ū▓ó▓╗═Ļ╚½į┤ė┌Įy(t©»ng)ėŗ(j©¼)╝╝ąg(sh©┤)▒Š╔ĒŻ¼ĄžŽ┬Įø(j©®ng)Ø·(j©¼)Į╚┌╗Ņäė(d©░ng)╩Ūįņ│╔š`▓ŅĄ─ųžę¬įŁę“ĪŻ┐╔ęŖŻ¼2003─ĻĄžŽ┬ā¶Į╚┌═Č┘YęÄ(gu©®)─Żį┌5000ā|~7000ā|į¬Ż¼┐ńŠ│┴„äė(d©░ng)Ą─ĄžŽ┬┘YĮį┌100ā|├└į¬ū¾ėę╩Ū╗∙▒Š┐╔ą┼Ą─ĪŻ ĪĪĪĪ(Č■)ĄžŽ┬žøÄ┼┘YĮ┤µ┴┐ęÄ(gu©®)─Ż ĪĪĪĪĄžŽ┬žøÄ┼Ą─┤µ┴┐ęÄ(gu©®)─Ż┼cĄžŽ┬Įø(j©®ng)Ø·(j©¼)Ą─ęÄ(gu©®)─Żėąę╗Č©Ą─┬ō(li©ón)ŽĄĪŻį┌£y(c©©)Č╚ĄžŽ┬žøÄ┼┘YĮęÄ(gu©®)─ŻĢr(sh©¬)Ż¼╬ęéā▓╔ė├Ą─╩ŪžøÄ┼╣®æ¬(y©®ng)Ą─ĘŪĮø(j©®ng)Ø·(j©¼)ę“╦ž╬³╩šĘų╬÷Ę©Ż¼į┌£y(c©©)Č╚ĄžŽ┬ą┼┘JęÄ(gu©®)─ŻĢr(sh©¬)▓╔ė├╩šų¦▓Ņ«ÉĘ©£y(c©©)╦Ń│÷ĄžŽ┬Įø(j©®ng)Ø·(j©¼)Ą─ęÄ(gu©®)─ŻĪŻÅ─£y(c©©)╦ŃĮY(ji©”)╣¹┐┤Ż¼2000─Ļęį║¾Ą─ĄžŽ┬žøÄ┼┘YĮęÄ(gu©®)─Ż┼cĄžŽ┬Įø(j©®ng)Ø·(j©¼)ęÄ(gu©®)─Ż▒╚▌^ĮėĮ³ĪŻ2003─ĻĄžŽ┬Įø(j©®ng)Ø·(j©¼)ęÄ(gu©®)─ŻĄ─£y(c©©)╣└ųĄ×ķ11082ā|į¬Ż¼ĄžŽ┬žøÄ┼┘YĮęÄ(gu©®)─Ż×ķ8217ā|Ī½9144ā|į¬Ż¼Č■š▀ĮėĮ³šf├„ų├ą┼Č╚▒╚▌^Ė▀ĪŻ ĪĪĪĪ(╚²)ĄžŽ┬ą┼┘Jėŗ(j©¼)┴┐öĄ(sh©┤)ųĄ┼cš{(di©żo)▓ķĮy(t©»ng)ėŗ(j©¼)£y(c©©)╣└ĮY(ji©”)╣¹ ĪĪĪĪĄžŽ┬ą┼┘JĄ─ęÄ(gu©®)─Ż┼cĄžŽ┬Įø(j©®ng)Ø·(j©¼)ęÄ(gu©®)─Ż│╔š²▒╚ĻP(gu©Īn)ŽĄĘ¹║ŽĮø(j©®ng)Ø·(j©¼)┼cĮ╚┌░l(f©Ī)š╣Ą─ę╗░ŃįŁ└ĒĪŻ2001─ĻęįüĒŻ¼▓╔ė├ėŗ(j©¼)┴┐ĘĮĘ©£y(c©©)╣└Ą─ĄžŽ┬ą┼┘JęÄ(gu©®)─ŻŠS│ųį┌7000ā|į¬ū¾ėęŻ¼▀@éĆ(g©©)ęÄ(gu©®)─Ż─▄ē“Ą├ĄĮĄ─ėĪūC╩ŪŻ¼╬ęéā═©▀^š{(di©żo)▓ķ½@Ą├Ą─öĄ(sh©┤)ō■(j©┤)▐D(zhu©Żn)ōQ│╔ą┼┘JĮŅ~ę▓į┌7400ā|į¬ęį╔Ž(ęŖ▒Ē1)ĪŻ▀@ā╔ĒŚ(xi©żng)Ęųäe▀M(j©¼n)ąąĄ─£y(c©©)Č╚╣żū„Ą├│÷Ą─ŽÓ╦ŲĮY(ji©”)šō▓ó▓╗╩Ū┼╝╚╗Ą─ĪŻė╔ė┌š{(di©żo)▓ķĮy(t©»ng)ėŗ(j©¼)ĘĮĘ©ų╗─▄ī”(du©¼)¼F(xi©żn)į┌Ą─Ūķør▀M(j©¼n)ąąš{(di©żo)▓ķŻ¼ī”(du©¼)▀^╚źĄ─Ūķørš{(di©żo)▓ķ╚▒Ę”£╩(zh©│n)┤_ąįŻ¼ę“┤╦Ż¼╬ęéāĄ─š{(di©żo)▓ķ蹊┐ų╗ßśī”(du©¼)2003─Ļ╚½ć°20╩ĪĘ▌ŪķørŻ¼░³║¼┴╦ĄžŽ┬Į╚┌╗Ņ▄SĄ─╦∙ėą╩ĪĘ▌Ż¼╝µŅÖ┴╦¢|ĪóųąĪó╬„╚²┤¾Ąžģ^(q©▒)Ą─śė▒ŠöĄ(sh©┤)ę¬Ū¾Ż¼š{(di©żo)▓ķĮY(ji©”)╣¹▒╚▌^┐═ė^Ż¼ę▓▒╚▌^šµīŹ(sh©¬)ĪŻ2003─Ļ╚½ć°Į³7500ā|į¬Ą─ĄžŽ┬ą┼┘J░l(f©Ī)╔·Ņ~╩Ū╗∙▒Š┐╔ą┼Ą─ĪŻ ĪĪĪĪĄžŽ┬Į╚┌ī”(du©¼)║Ļė^Įø(j©®ng)Ø·(j©¼)ė░ĒæĄ─▒Ē¼F(xi©żn) ĪĪĪĪ║Ļė^Įø(j©®ng)Ø·(j©¼)Ą─║╦ą─╩ŪŠ∙║Ōå¢Ņ}Ż¼į┌Įø(j©®ng)Ø·(j©¼)į÷ķL(zh©Żng)ųąūĘŪ¾Š∙║Ō╩ŪĖ„ć°š■Ė«Ą─╗∙▒Š─┐ś╦(bi©Īo)Ż╗Š∙║Ō▓╗╩Ū║å(ji©Żn)å╬Ą─Īóņoų╣?f©żn)ŅæB(t©żi)Ą─ŲĮ║ŌŻ¼Č°╩Ūėąę╗Č©į÷ķL(zh©Żng)╦┘Č╚Ą─Š∙║ŌĪŻ╝╚╚╗ę¬į÷ķL(zh©Żng)Ż¼Š═ę¬ųvŪ¾ą¦┬╩Ż¼×ķ┤╦Ż¼į┌Įø(j©®ng)Ø·(j©¼)░l(f©Ī)š╣▀^│╠ųąŻ¼į÷ķL(zh©Żng)ĪóŠ∙║Ō┼cą¦┬╩╩Ū║Ļė^Įø(j©®ng)Ø·(j©¼)š■▓▀╩╝ĮKĄ──┐ś╦(bi©Īo)ĪŻ ĪĪĪĪ(ę╗)ĄžŽ┬Į╚┌ī”(du©¼)Įø(j©®ng)Ø·(j©¼)ĘĆ(w©¦n)Č©į÷ķL(zh©Żng)Ą─╩ūę¬ę“╦žŻ║ī”(du©¼)┘Y▒Š┼cā”(ch©│)ąŅŠ∙║ŌĄ─ė░Ēæ ĪĪĪĪ═Č┘Y╩ŪĮø(j©®ng)Ø·(j©¼)į÷ķL(zh©Żng)Ą─ųžę¬═Ųäė(d©░ng)┴”Ż¼═Č┘YĄ─▒Š┘|(zh©¼)╩Ū┘Y▒ŠĄ─ą╬│╔Ż¼┘Y▒Šą╬│╔▒Š╔ĒŠ═śŗ(g©░u)│╔┴╦Įø(j©®ng)Ø·(j©¼)į÷ķL(zh©Żng)Ą─╗∙▒Šā╚(n©©i)╚▌Ż¼ėą┴╦┘Y▒Šą╬│╔ęį║¾Ż¼╔·«a(ch©Żn)ėų│╔×ķār(ji©ż)ųĄäō(chu©żng)įņĄ─ųąą─Łh(hu©ón)╣Ø(ji©”)Ż¼ų▒Įė═Ųäė(d©░ng)┴╦Įø(j©®ng)Ø·(j©¼)į÷ķL(zh©Żng)ĪŻ ĪĪĪĪ▓╗═¼Įø(j©®ng)Ø·(j©¼)▓┐ķTā¶Į╚┌═Č┘YĄ─┴„Ž“┼c┴„┴┐Ż¼─▄ē“Ę┤ė│▒Š▓┐ķT┘YĮĄ─ėÓ╚▒ĀŅørŻ¼Å─īŹ(sh©¬)╬’Į╗ęū▓┐Ęų║╦╦ŃĄ─┘YĮ┴„┴┐Ż¼Š═╩Ūā”(ch©│)ąŅėÓ╚▒Ą─ūŅĮKĮY(ji©”)╣¹ĪŻĮ╚┌Į╗ęū▓┐ĘųĄ─┘YĮėÓ╚▒Ż¼æ¬(y©®ng)įō┼cīŹ(sh©¬)╬’Į╗ęū▓┐ĘųĄ─┘YĮėÓ╚▒ŽÓĄ╚ĪŻÅ─┘YĮ┴„┴┐įŁ└ĒĘų╬÷Ż¼▓╗═¼▓┐ķTĄ─┘YĮā¶┴„┴┐ī”(du©¼)┘Y▒Šą╬│╔┼cć°├±ā”(ch©│)ąŅĄ─Ų½ļxŠ∙ėąė░ĒæĪŻĄžŽ┬▓┐ķTĄ─ā¶Į╚┌═Č┘YŻ¼Ģ■(hu©¼)£p╔┘╗“š▀į÷╝ėŲõ╦¹▓┐ķT┐╔ė├ė┌═Č┘YĄ─┘YĮŻ¼ī¦(d©Żo)ų┬┘Y▒Šą╬│╔┼cć°├±ā”(ch©│)ąŅ░l(f©Ī)╔·Ų½ļxĪŻĄžŽ┬Į╚┌ī”(du©¼)┘Y▒Šą╬│╔┼cć°├±ā”(ch©│)ąŅų«ķgĄ─Ų½ļxėąų▒Įėė░ĒæŻ¼▀@ĘNė░Ēæ×ķ╩▓├┤ėą▒žę¬▀M(j©¼n)ąąčąŠ┐║═£y(c©©)Č╚─žŻ┐ę“?y©żn)ķ▀@ĘNŲ½ļxī”(du©¼)Įø(j©®ng)Ø·(j©¼)Ą─į÷ķL(zh©Żng)ėąė░ĒæŻ¼žō(f©┤)Ų½ļx▀^┤¾Ż¼╚▌ęū╝ėäĪĮø(j©®ng)Ø·(j©¼)Ą─╦ź═╦Ż¼š²Ų½ļx▀^┤¾Ż¼ėųĢ■(hu©¼)ų·ķL(zh©Żng)Įø(j©®ng)Ø·(j©¼)▀^¤ßĪŻ┘Y▒Šą╬│╔┼cć°├±ā”(ch©│)ąŅų«ķgĄ─Š∙║ŌŻ¼╩ŪĮø(j©®ng)Ø·(j©¼)īŹ(sh©¬)¼F(xi©żn)Š∙║ŌĄ─øQČ©ąįŁh(hu©ón)╣Ø(ji©”)Ż¼ė╚Ųõ╩Ūį┌ųąć°ų„ę¬ę└┐┐═Č┘Y═Ųäė(d©░ng)Įø(j©®ng)Ø·(j©¼)į÷ķL(zh©Żng)Ż¼▒Ż│ų┘Y▒Š┼cā”(ch©│)ąŅų«ķgĄ─Š∙║Ōī”(du©¼)ė┌Įø(j©®ng)Ø·(j©¼)ĘĆ(w©¦n)Č©į÷ķL(zh©Żng)╩ŪĘŪ│Ż▒žę¬Ą─ĪŻ ĪĪĪĪ(Č■)ĄžŽ┬Į╚┌ī”(du©¼)═Ō▓┐Įø(j©®ng)Ø·(j©¼)Š∙║Ōė░Ēæ ĪĪĪĪ═Ō▓┐Įø(j©®ng)Ø·(j©¼)Š∙║ŌĄ─├¹┴xūā┴┐┐╔ęįė├ģR┬╩üĒ┤·╠µŻ¼ģR┬╩Ą─ūā╗»─▄ē“Ę┤ė│ę╗ć°ć°ļH╩šų¦Ą─Š∙║Ō│╠Č╚Ż╗īŹ(sh©¬)ļHŠ∙║Ōūā┴┐ČÓ▓╔ė├ć°ļH╩šų¦Ą──│ą®ųžę¬ĒŚ(xi©żng)─┐Ę┤ė│Ż¼╚ń┘Q(m©żo)ęū╩šų¦ĪóĮø(j©®ng)│ŻĒŚ(xi©żng)─┐╩šų¦Īó┘Y▒ŠĒŚ(xi©żng)─┐╩šų¦ęį╝░┐é▓ŅŅ~ĪŻ╬ęéāšJ(r©©n)×ķŻ¼šµš²Ę┤ė│▒Šć°═Ō▓┐Š∙║ŌĄ─īŹ(sh©¬)ļHūā┴┐æ¬(y©®ng)įōė├ć°ļH╩šų¦ūįų„ąįĮ╗ęū▓ŅŅ~┼c▒Šć°ī”(du©¼)═Ōā”(ch©│)éõąįĮ╚┌┘Y«a(ch©Żn)į÷£pĄ─ī”(du©¼)▒╚ĻP(gu©Īn)ŽĄüĒ┤·╠µĪŻ▒Šć°ī”(du©¼)ī”(du©¼)═Ōā”(ch©│)éõąįĮ╚┌┘Y«a(ch©Żn)ų„ę¬╩Ū╣┘ĘĮ│ųėąĄ─ć°ļHā”(ch©│)éõ┘Y«a(ch©Żn)Ż¼ęį╝░Ų¾śI(y©©)ĪóÖC(j©®)śŗ(g©░u)å╬╬╗║═Šė├±│ųėąĄ─═ŌģR┤µ┐ŅĪŻ╚ń╣¹ūįų„ąįĮ╗ęūĮY(ji©”)╣¹┼c▒Šć°ī”(du©¼)═Ōā”(ch©│)éõąįĮ╚┌┘Y«a(ch©Żn)Ą─ūā╗»▓╗ŽÓĄ╚Ż¼ät═Ō▓┐Š∙║Ō╩Ūę╗ĘN╠ō╝┘Ą─Š∙║ŌĪŻ ĪĪĪĪĄžŽ┬Į╚┌┴„┴┐ųąĄ─┐ńŠ│┴„äė(d©░ng)┘YĮŻ¼¤ošō╩Ūī”(du©¼)ģR┬╩Ż¼▀Ć╩Ūī”(du©¼)ć°ļH╩šų¦Ą─īŹ(sh©¬)ļHŠ∙║ŌČ╝ėąė░ĒæĪŻį┌ŽÓī”(du©¼)╣╠Č©Ą─ģR┬╩ųŲČ╚Ž┬Ż¼├¹┴xģR┬╩ŽÓī”(du©¼)ė┌īŹ(sh©¬)ļHŠ∙║ŌģR┬╩╚▌ęū░l(f©Ī)╔·Ų½ļxŻ¼│÷¼F(xi©żn)Ą═╣└╗“Ė▀╣└ĪŻģR┬╩Ų½ļxęį║¾Ż¼╠ūģRĪó═ČÖC(j©®)ą═┘YĮĄ─┐ńŠ│┴„äė(d©░ng)▒ž╚╗╗Ņ▄SŻ¼ĄžŽ┬┘YĮĄ─┐ńŠ│┴„äė(d©░ng)Ż¼Č╠Ų┌ā╚(n©©i)Ģ■(hu©¼)╝ėäĪģR┬╩Ą─╩¦║Ō│╠Č╚Ż¼į÷╝ė▒Šć°žøÄ┼«ö(d©Īng)ŠųģR┬╩š■▓▀Ą─ē║┴”ĪŻ┐ńŠ│┴„äė(d©░ng)Ą─ĄžŽ┬┘YĮŻ¼ė╔ė┌╩Ūė╬ļxė┌ć°ļH╩šų¦Įy(t©»ng)ėŗ(j©¼)║╦╦Ńų«═ŌĄ─ī”(du©¼)═Ō┘YĮ╩šų¦Ż¼Ģ■(hu©¼)įņ│╔īŹ(sh©¬)ļH═ŌģR┤µ┐Ņūā╗»┼cć°ļH╩šų¦ėøõøĄ─žøÄ┼┤µ┐ŅĒŚ(xi©żng)─┐ūā╗»│÷¼F(xi©żn)▌^┤¾Ą─▓Ņ«ÉŻ¼öU(ku©░)┤¾ā¶š`▓Ņ┼c▀z┬®ĒŚ(xi©żng)─┐Ą─öĄ(sh©┤)Ņ~ĪŻĄžŽ┬┘YĮ┴„│÷ęÄ(gu©®)─ŻöU(ku©░)┤¾Ż¼ć°ļH╩šų¦Š∙║Ō│╠Č╚▒Ń╩¦╚ź£╩(zh©│n)┤_ąįŻ¼ŲĮ║Ō▒Ē╔ŽėøõøĄ─ūįų„ąįĮ╗ęū╩ŪŲĮ║ŌĄ─Ż¼Č°īŹ(sh©¬)ļH╔Ž▒Šć°ī”(du©¼)═Ōā”(ch©│)éõąįĮ╚┌┘Y«a(ch©Żn)ģs£p╔┘┴╦║▄ČÓĪŻ ĪĪĪĪ(╚²)ĄžŽ┬žøÄ┼┘YĮī”(du©¼)žøÄ┼Š∙║ŌĄ─ė░Ēæ ĪĪĪĪĮø(j©®ng)Ø·(j©¼)Š∙║Ō┼cžøÄ┼Š∙║Ōų«ķg╩Ū╗źäė(d©░ng)ė░ĒæĄ─ĻP(gu©Īn)ŽĄŻ¼žøÄ┼Š∙║Ōėąų·ė┌Įø(j©®ng)Ø·(j©¼)Š∙║Ō─┐ś╦(bi©Īo)Ą─īŹ(sh©¬)¼F(xi©żn)ĪŻĮø(j©®ng)Ø·(j©¼)Š∙║Ō╩ŪųĖĮø(j©®ng)Ø·(j©¼)▀\(y©┤n)ąą╗∙▒ŠĮėĮ³Øōį┌«a(ch©Żn)│÷╦«ŲĮŻ¼ŽÓæ¬(y©®ng)ĄžŻ¼žøÄ┼Š∙║ŌŠ═╩ŪųĖīŹ(sh©¬)ļHžøÄ┼╣®Įoį┌Š∙║Ō«a(ch©Żn)│÷╦«ŲĮ╔ŽĄ─žøÄ┼╣®ĮoĪŻžøÄ┼Š∙║Ō─┐ś╦(bi©Īo)╩ŪžøÄ┼«ö(d©Īng)Šųį┌ųŲČ©║═īŹ(sh©¬)╩®žøÄ┼š■▓▀Ģr(sh©¬)ūĘŪ¾Ą──┐ś╦(bi©Īo)Ż¼╦³╩Ū┤_▒Ż╬’ār(ji©ż)╗∙▒ŠĘĆ(w©¦n)Č©ĪóĮø(j©®ng)Ø·(j©¼)ŲĮĘĆ(w©¦n)į÷ķL(zh©Żng)Ą─ĻP(gu©Īn)µIŁh(hu©ón)╣Ø(ji©”)ĪŻ ĪĪĪĪĄžŽ┬žøÄ┼┘YĮęÄ(gu©®)─ŻįĮ┤¾Ż¼žøÄ┼Š∙║Ō╦«ŲĮįĮ▓╗šµīŹ(sh©¬)ĪŻĄžŽ┬žøÄ┼┘YĮ┴„äė(d©░ng)ė░ĒæžøÄ┼Š∙║ŌŻ¼╦³═©▀^Ė─ūā┐╔ė├ė┌╣½ķ_Įø(j©®ng)Ø·(j©¼)Ą─īŹ(sh©¬)ļHžøÄ┼┐é┴┐Ż¼įņ│╔ų¦│ų╣½ķ_Įø(j©®ng)Ø·(j©¼)Ą─žøÄ┼╣®æ¬(y©®ng)▀_(d©ó)▓╗ĄĮŠ∙║ŌžøÄ┼╣®Įo╦«ŲĮŻ¼╗“š▀įņ│╔├¹┴xžøÄ┼╣®æ¬(y©®ng)▀^┤¾¼F(xi©żn)Ž¾Ż¼╩╣žøÄ┼«ö(d©Īng)Šųų„äė(d©░ng)┐žųŲžøÄ┼į÷ķL(zh©Żng)Ż¼įņ│╔īŹ(sh©¬)ļHžøÄ┼╣®æ¬(y©®ng)ļyęįØMūŃĮø(j©®ng)Ø·(j©¼)Š∙║Ōį÷ķL(zh©Żng)Ą─ąĶ꬯¼│÷¼F(xi©żn)žøÄ┼┐é┴┐▌^┤¾Ģr(sh©¬)Įø(j©®ng)Ø·(j©¼)Ą─╦ź═╦ĪŻ┴Ēę╗ĘNśOČ╦Ūķør╩ŪŻ¼ĄžŽ┬žøÄ┼┘YĮ▐D(zhu©Żn)╚ļĄž╔ŽŻ¼žøÄ┼«ö(d©Īng)ŠųŠo┐sš■▓▀▀_(d©ó)▓╗ĄĮŅA(y©┤)Ų┌Ą─ą¦╣¹Ż¼Įø(j©®ng)Ø·(j©¼)▀^¤ßĀŅør╝ėäĪ╗“│ų└m(x©┤)Ż¼2004─Ļć°╝ęŠo┐są┼┘Jų«║¾Ż¼ĄžŽ┬ą┼┘J┴„Ž“╣½ķ_Įø(j©®ng)Ø·(j©¼)ųąĄ─įSČÓ═Č┘YĒŚ(xi©żng)─┐Ż¼Ž„╚§┴╦║Ļė^š{(di©żo)┐žą¦╣¹ĪŻ ĪĪĪĪ(╦─)ĄžŽ┬Į╚┌ī”(du©¼)Įø(j©®ng)Ø·(j©¼)į÷ķL(zh©Żng)Īó«a(ch©Żn)│÷╚▒┐┌║═Įø(j©®ng)Ø·(j©¼)ą¦┬╩Ą─ė░Ēæ ĪĪĪĪĄžŽ┬ā¶Į╚┌═Č┘YĪó┐ńŠ│┴„äė(d©░ng)ĄžŽ┬┘YĮĪ󥞎┬žøÄ┼┘YĮĪ󥞎┬ą┼┘J┘YĮī”(du©¼)Įø(j©®ng)Ø·(j©¼)į÷ķL(zh©Żng)ĪóŠ∙║Ō║═ą¦┬╩Č╝ėąų▒Įė╗“ķgĮėĄ─ė░ĒæĪŻĮø(j©®ng)Ø·(j©¼)į÷ķL(zh©Żng)Īó«a(ch©Żn)│÷╚▒┐┌║═Įø(j©®ng)Ø·(j©¼)ą¦┬╩╚²š▀ų«ķg╩ŪŽÓ╗źĻP(gu©Īn)┬ō(li©ón)Ą─ĪŻį÷ķL(zh©Żng)╦┘Č╚øQČ©┴╦«a(ch©Żn)│÷╚▒┐┌Ą─┤¾ąĪŻ¼ę▓ų▒Įėė░ĒæĮø(j©®ng)Ø·(j©¼)ą¦┬╩ĪŻĄžŽ┬Į╚┌╗Ņäė(d©░ng)ī”(du©¼)Įø(j©®ng)Ø·(j©¼)į÷ķL(zh©Żng)Ą─ė░Ēæ▒Ē¼F(xi©żn)×ķöU(ku©░)┤¾╗“£p╔┘┴╦╣½ķ_Įø(j©®ng)Ø·(j©¼)ųąĄ─┐╔ė├žøÄ┼ęÄ(gu©®)─ŻŻ¼ī¦(d©Żo)ų┬į÷ķL(zh©Żng)╦┘Č╚▀^┐ņ╗“▀^┬²Ż¼Ų½ļxŠ∙║Ō╦«ŲĮŻ¼│÷¼F(xi©żn)«a(ch©Żn)│÷╚▒┐┌Ż¼Įø(j©®ng)Ø·(j©¼)ą¦┬╩ļSų«ūā╗»ĪŻĄ½ė╔ė┌ĄžŽ┬Į╚┌▓╗═¼Ą─ęÄ(gu©®)─ŻųĖś╦(bi©Īo)ū„ė├Ą─Įø(j©®ng)Ø·(j©¼)ŅI(l©½ng)ė“▓╗═¼Ż¼Ė„ųĖś╦(bi©Īo)ī”(du©¼)Įø(j©®ng)Ø·(j©¼)į÷ķL(zh©Żng)Īó«a(ch©Żn)│÷╚▒┐┌║═Įø(j©®ng)Ø·(j©¼)ą¦┬╩Ą─ė░Ēæę¬═©▀^─Żą═Öz“×(y©żn)ų«║¾▀M(j©¼n)ąąūā┴┐Ą─▀xō±ĪŻ ĪĪĪĪĄžŽ┬Į╚┌ęÄ(gu©®)─Żī”(du©¼)║Ļė^Įø(j©®ng)Ø·(j©¼)ė░ĒæĄ─ŠC║Ž┼ąöÓ ĪĪĪĪ(ę╗)īŹ(sh©¬)ūC£y(c©©)╣└Ą─ė░ĒæČ╚ ĪĪĪĪĄžŽ┬Į╚┌ęÄ(gu©®)─ŻöU(ku©░)┤¾ī”(du©¼)║Ļė^Įø(j©®ng)Ø·(j©¼)Ą─ČÓéĆ(g©©)ūā┴┐«a(ch©Żn)╔·▓╗═¼Ą─ė░ĒæŻ¼╬ęéāīóŪ░├µĄ─蹊┐ĮY(ji©”)╣¹ģR┐é×ķ▒Ē2Ż¼ęįŽ┬×ķŠ▀¾wĘų╬÷ĪŻ ĪĪĪĪī”(du©¼)┘Y▒Šą╬│╔┼cć°├±ā”(ch©│)ąŅŠ∙║ŌĄ─ė░ĒæĪŻĄžŽ┬▓┐ķTā¶Į╚┌═Č┘YĄ─ūā╗»ī”(du©¼)┘Y▒Šą╬│╔┼cć°├±ā”(ch©│)ąŅų«ķgŲ½ļxĄ─ė░ĒæČ╚▒Ē¼F(xi©żn)×ķŻ║ĄžŽ┬▓┐ķTā¶Į╚┌═Č┘Yš╝ć°├±ā”(ch©│)ąŅĄ─▒╚ųž├┐╠ßĖ▀1éĆ(g©©)░┘Ęų³c(di©Żn)Ż¼┘Y▒Šą╬│╔┼cć°├±ā”(ch©│)ąŅų«ķgĄ─Ų½ļxČ╚Ģ■(hu©¼)öU(ku©░)┤¾0.4~0.53éĆ(g©©)░┘Ęų³c(di©Żn)Ż╗ĄžŽ┬▓┐ķT╚ń╣¹╩Ū┘YĮā¶╚┌│÷(š²ųĄ)Ż¼┘Y▒Šą╬│╔┼cć°├±ā”(ch©│)ąŅų«ķgŠ═Ģ■(hu©¼)░l(f©Ī)╔·š²Ų½ļxŻ¼ę“?y©żn)ķĄžŽ┬Į╚┌į÷╝ė┴╦╣½ķ_Įø(j©®ng)Ø·(j©¼)ųą┐╔äė(d©░ng)ė├┘YĮŻ¼Ģ■(hu©¼)╝ėäĪĮø(j©®ng)Ø·(j©¼)▀^¤ßŻ¼│÷¼F(xi©żn)═Č┘Y┤¾ė┌ā”(ch©│)ąŅĄ─ŪķørŻ╗ĄžŽ┬Įø(j©®ng)Ø·(j©¼)Į╚┌▓┐ķT╚ń╣¹╩Ūā¶╚┌╚ļ(žō(f©┤)ųĄ)Ż¼┘Y▒Šą╬│╔┼cć°├±ā”(ch©│)ąŅų«ķgŠ═Ģ■(hu©¼)░l(f©Ī)╔·žō(f©┤)Ų½ļxŻ¼│÷¼F(xi©żn)Įø(j©®ng)Ø·(j©¼)╦ź═╦Ż¼┘Y▒Š▀^╩ŻĪŻĄžŽ┬▓┐ķTĄ─ā¶Į╚┌═Č┘Y┤·▒Ē┘YĮ┴„┴┐Ą─ūŅĮK┼õų├ĮY(ji©”)╣¹Ż¼ĄžŽ┬▓┐ķTš╝ė├Ą─┘YĮį÷╝ėŻ¼įņ│╔ć°├±ā”(ch©│)ąŅ┴„╩¦Ż¼žøÄ┼¾w═Ō裣h(hu©ón)Ż¼į÷╝ė┴╦║Ļė^š{(di©żo)┐žĄ─ļyČ╚Ż¼═Č┘YęÄ(gu©®)─Żļyęįėąą¦┐žųŲŻ¼Įø(j©®ng)Ø·(j©¼)▀^¤ßŻ╗╗“š▀Ž„╚§┴╦╣½ķ_Įø(j©®ng)Ø·(j©¼)▓┐ķTĄ─═Č┘Y─▄┴”Ż¼ė░ĒæĮø(j©®ng)Ø·(j©¼)į÷ķL(zh©Żng)─┐ś╦(bi©Īo)Ą─īŹ(sh©¬)¼F(xi©żn)ĪŻ ĪĪĪĪī”(du©¼)═Ō▓┐Š∙║ŌĄ─ė░ĒæĪŻ ┐ńŠ│┴„äė(d©░ng)ĄžŽ┬┘YĮī”(du©¼)├¹┴xģR┬╩Ų½ļxīŹ(sh©¬)ļHŠ∙║ŌģR┬╩Ą─ė░Ēæų„ę¬▒Ē¼F(xi©żn)×ķī”(du©¼)Ž┬ę╗Ų┌ģR┬╩Ą─ė░ĒæĪŻ1986~2002─ĻŻ¼┐ńŠ│┴„äė(d©░ng)Ą─ĄžŽ┬┘YĮš╝┘Q(m©żo)ęū┐éŅ~Ą─▒╚ųž├┐╠ßĖ▀1éĆ(g©©)░┘Ęų³c(di©Żn)Ż¼Ž┬Ų┌├¹┴xģR┬╩Ų½ļxīŹ(sh©¬)ļHŠ∙║ŌģR┬╩Ą─Ę∙Č╚ŲĮŠ∙Ģ■(hu©¼)▀_(d©ó)ĄĮ0.65éĆ(g©©)░┘Ęų³c(di©Żn)Ż╗ĄžŽ┬┘YĮ┴„╚ļŠ│ā╚(n©©i)Ż¼├¹┴xģR┬╩Ą═╣└│╠Č╚╠ßĖ▀Ż¼╔²ųĄē║┴”╝ė┤¾Ż╗ĄžŽ┬┘YĮ┴„│÷Ż¼Ž┬Ų┌├¹┴xģR┬╩▒╗Ė▀╣└Ż¼┘HųĄē║┴”į÷╝ėĪŻ┐ńŠ│┴„äė(d©░ng)ĄžŽ┬┘YĮęÄ(gu©®)─ŻöU(ku©░)┤¾Ż¼ė░ĒæģR┬╩Ą─ĘĆ(w©¦n)Č©Ż¼▀M(j©¼n)Č°įņ│╔Į╚┌╩ął÷(ch©Żng)Ą─▓╗ĘĆ(w©¦n)Č©ĪŻ ĪĪĪĪ┐ńŠ│┴„äė(d©░ng)ĄžŽ┬┘YĮī”(du©¼)▒Šć°ī”(du©¼)═Ōā”(ch©│)éõąįĮ╚┌┘Y«a(ch©Żn)┼cć°ļH╩šų¦ūįų„ąįĮ╗ęū▓ŅŅ~Õe(cu©░)╬╗Ą─ė░Ēæ│╠Č╚×ķŻ║š²Ž“Õe(cu©░)╬╗Ą─ŲĮŠ∙ė░Ēæ│╠Č╚×ķ47.7%Ż¼žō(f©┤)Ž“Õe(cu©░)╬╗Ą─ŲĮŠ∙ė░Ēæ│╠Č╚×ķ34.9%ĪŻę▓Š═╩ŪšfŻ¼╬ęéā?n©©i)ń╣¹Å─ūįų„ąįĮ╗ęūĮŪČ╚┼ąöÓć°ļH╩šų¦ŲĮ║Ō┼cʱŻ¼£╩(zh©│n)┤_ąįĢ■(hu©¼)ĮĄĄ═╚²ĄĮ╬Õ│╔ĪŻ┐ńŠ│┴„äė(d©░ng)ĄžŽ┬žøÄ┼┘YĮī”(du©¼)ć°ļH╩šų¦š■▓▀ĪóģR┬╩š■▓▀Ą─øQ▓▀║═īŹ(sh©¬)╩®ą¦╣¹Š▀ėą├„’@Ą─ė░ĒæĪŻ ĪĪĪĪī”(du©¼)žøÄ┼Š∙║ŌĄ─ė░ĒæĪŻĄžŽ┬žøÄ┼┘YĮš╝ÅV┴xžøÄ┼M2Ą─▒╚ųž╠ßĖ▀1éĆ(g©©)░┘Ęų³c(di©Żn)Ż¼žøÄ┼Š∙║Ō╦«ŲĮĢ■(hu©¼)│÷¼F(xi©żn)1.1ĄĮ1.2éĆ(g©©)░┘Ęų³c(di©Żn)Ą─Ų½▓ŅĪŻ’@╚╗Ż¼ū„×ķžøÄ┼š■▓▀ųąĮķūā┴┐Ą─M2Ż¼ī”(du©¼)ė┌║Ļė^š{(di©żo)┐žĄ─ęŌ┴x╩ŪĘŪ│Żųž┤¾Ą─Ż¼žøÄ┼╣®ĮoŠS│ųį┌Š∙║Ō«a(ch©Żn)│÷╦«ŲĮų«╔ŽŻ¼ėąų·ė┌Įø(j©®ng)Ø·(j©¼)Š∙║Ō─┐ś╦(bi©Īo)Ą─īŹ(sh©¬)¼F(xi©żn)Ż¼Įø(j©®ng)Ø·(j©¼)į÷ķL(zh©Żng)Īó│õĘųŠ═śI(y©©)Īó╬’ār(ji©ż)ĘĆ(w©¦n)Č©║═ć°ļH╩šų¦ŲĮ║Ō─┐ś╦(bi©Īo)▓┼ėą┐╔─▄ģf(xi©”)š{(di©żo)ę╗ų┬ŲüĒĪŻĄžŽ┬žøÄ┼┘YĮęÄ(gu©®)─ŻöU(ku©░)┤¾Ż¼▓╗└¹ė┌žøÄ┼«ö(d©Īng)Šųī”(du©¼)Įø(j©®ng)Ø·(j©¼)▀\(y©┤n)ąą┼cžøÄ┼▀\(y©┤n)ąąų«ķgšµīŹ(sh©¬)ĀŅørĄ─įu(p©¬ng)┼ąŻ¼ę“?y©żn)ķžøÄ┼╣®ĮoųąīŹ(sh©¬)ļHĘ■äš(w©┤)ė┌╣½ķ_Įø(j©®ng)Ø·(j©¼)Ą─žøÄ┼┴┐┐sąĪ┴╦Ż¼žøÄ┼į÷ķL(zh©Żng)║▄┐ņŻ¼Ą½ø]ėą│÷¼F(xi©żn)ą┬Ą─Īó└Ēšō╔Ž├Ķ╩÷Ą─Įø(j©®ng)Ø·(j©¼)▀^¤ßŪķørŻ¼║Ļė^š{(di©żo)┐ž╩¦ą¦ĪŻę“┤╦Ż¼ĄžŽ┬žøÄ┼┘YĮī”(du©¼)žøÄ┼š■▓▀Ą─ųŲČ©ĪóīŹ(sh©¬)╩®Īóš■▓▀é„ī¦(d©Żo)║═ą¦æ¬(y©®ng)░l(f©Ī)ō]Ą─╚½▀^│╠Č╝ėą├„’@Ą─ė░ĒæŻ¼▀@╩Ū║Ļė^š{(di©żo)┐žųą▒žĒÜ┐╝æ]Ą─å¢Ņ}ĪŻ ĪĪĪĪī”(du©¼)Įø(j©®ng)Ø·(j©¼)į÷ķL(zh©Żng)Īó«a(ch©Żn)│÷╚▒┐┌║═Įø(j©®ng)Ø·(j©¼)ą¦┬╩Ą─ė░ĒæĪŻį┌£y(c©©)Č╚Ą──▄ē“Ę┤ė│ĄžŽ┬Į╚┌Ą─ųĖś╦(bi©Īo)ųąŻ¼Įø(j©®ng)Ø·(j©¼)į÷ķL(zh©Żng)Īó«a(ch©Żn)│÷╚▒┐┌║═Įø(j©®ng)Ø·(j©¼)ą¦┬╩ī”(du©¼)ĄžŽ┬žøÄ┼┘YĮ▒╚▌^├¶ĖąŻ¼ę▓Ę┤ė││÷Ż¼ū„×ķĄžŽ┬Į╚┌┐é┴┐ųĖś╦(bi©Īo)Ą─ĄžŽ┬žøÄ┼┘YĮŻ¼ī”(du©¼)Įø(j©®ng)Ø·(j©¼)░l(f©Ī)š╣Ą─ė░Ēæ╩Ū▒╚▌^├„’@Ą─ĪŻ╦³éāų«ķgĄ─öĄ(sh©┤)┴┐ĻP(gu©Īn)ŽĄ╩ŪŻ║ĄžŽ┬žøÄ┼┘YĮš╝M2Ą─▒╚ųžį┌╗∙▒Š║Ž└ĒĄ─ŲĮŠ∙╦«ŲĮ3.225%╔Ž╠ßĖ▀1éĆ(g©©)░┘Ęų³c(di©Żn)Ż¼Įø(j©®ng)Ø·(j©¼)į÷ķL(zh©Żng)╦┘Č╚Ģ■(hu©¼)Ž┬ĮĄ3éĆ(g©©)░┘Ęų³c(di©Żn)Ż¼įņ│╔1.69éĆ(g©©)░┘Ęų³c(di©Żn)Ą─žō(f©┤)«a(ch©Żn)│÷╚▒┐┌Ż╗Įø(j©®ng)Ø·(j©¼)ą¦┬╩ųĖś╦(bi©Īo)IOCRŽ┬ĮĄ14éĆ(g©©)░┘Ęų³c(di©Żn)ĪŻĄžŽ┬Į╚┌ęÄ(gu©®)─ŻöU(ku©░)ÅłŻ¼ī”(du©¼)║Ļė^Įø(j©®ng)Ø·(j©¼)Ą─ŠC║Žė░Ēæ╩Ūžō(f©┤)├µĄ─ĪŻ╬ęéā?c©©)┌▀\(y©┤n)ė├š{(di©żo)▓ķĮy(t©»ng)ėŗ(j©¼)Ęų╬÷ĘĮĘ©ī”(du©¼)ĄžŽ┬Į╚┌Ą─Įø(j©®ng)Ø·(j©¼)ė░Ēæ▀M(j©¼n)ąąųĖöĄ(sh©┤)╗»Ęų╬÷Ģr(sh©¬)░l(f©Ī)¼F(xi©żn)Ż¼Å─╚½ć°19éĆ(g©©)▒╗š{(di©żo)▓ķ╩ĪĘ▌Ą─┐é¾wŪķør┐┤Ż¼ĄžŽ┬Į╚┌Ą─ī”(du©¼)Įø(j©®ng)Ø·(j©¼)╩Ūėąžō(f©┤)├µė░ĒæĄ─Ż¼ųĖöĄ(sh©┤)×ķ-3.28Ż¼ųą▓┐║═╬„▓┐Ą─ųĖöĄ(sh©┤)Ė³Ą═Ż¼ęŖ▒Ē3ĪŻ┼c─Żą═ėŗ(j©¼)┴┐Ą├│÷Ą─ĮY(ji©”)šōę╗ų┬Ż¼ų╗╩Ūė░Ēæ│╠Č╚ėą╦∙▓Ņ«ÉĪŻ ĪĪĪĪ(Č■)Å─Įø(j©®ng)Ø·(j©¼)ė░Ēæ┼ąöÓ║Ž└ĒĄ─ęÄ(gu©®)─ŻŻ║ųąąįęÄ(gu©®)─Ż ĪĪĪĪÅ─ęį╔ŽĄ─Ęų╬÷ųą╬ęéā─▄ē“░l(f©Ī)¼F(xi©żn)Ż¼ĄžŽ┬Į╚┌Ą─┴„┴┐ųĖś╦(bi©Īo)ī”(du©¼)Įø(j©®ng)Ø·(j©¼)Š∙║ŌųĖś╦(bi©Īo)Ą─ė░Ēæį┌0.35~0.65ų«ķgŻ¼┴„┴┐ęÄ(gu©®)─Ż║▄ļy┼ąöÓ╦³Ą─║Ž└ĒąįŻ¼ę“?y©żn)ķŻ¼ā¶┴„┴┐ųĄĄ─┤¾ąĪ┼cīŹ(sh©¬)ļH┴„┴┐(░l(f©Ī)╔·Ņ~)ų«ķgø]ėą▒ž╚╗┬ō(li©ón)ŽĄŻ¼ĮĶĘĮ░l(f©Ī)╔·Ņ~║▄┤¾Ż¼┘JĘĮ░l(f©Ī)╔·Ņ~ę▓║▄┤¾Ģr(sh©¬)Ż¼ā¶┴„┴┐║▄ąĪĪŻ ĪĪĪĪĄ½╩ŪŻ¼ĄžŽ┬Į╚┌Ą─┤µ┴┐ī”(du©¼)Įø(j©®ng)Ø·(j©¼)░l(f©Ī)š╣Ą─ųTČÓĘĮ├µ«a(ch©Żn)╔·Ą─ė░Ēæ╩Ū║▄├„’@Ą─Ż¼╚ńĄžŽ┬žøÄ┼┘YĮī”(du©¼)žøÄ┼Š∙║ŌĪóĮø(j©®ng)Ø·(j©¼)į÷ķL(zh©Żng)Īó«a(ch©Żn)│÷╚▒┐┌║═Įø(j©®ng)Ø·(j©¼)ą¦┬╩Ż¼ė░ĒæŽĄöĄ(sh©┤)Č╝į┌1ęį╔ŽĪŻĄžŽ┬žøÄ┼┘YĮš╝M2╩Ū▒╚ųž│¼▀^ę╗Č©Ą─║Ž└ĒĮńŽ▐Ż¼║Ļė^Įø(j©®ng)Ø·(j©¼)Š═Ģ■(hu©¼)░l(f©Ī)╔·┤¾Ą─▓©äė(d©░ng)ĪŻ░┤šš├¶ĖąąįĘų╬÷Ą├│÷Ą─ĮY(ji©”)╣¹Ż║ĄžŽ┬žøÄ┼┘YĮš╝M2Ą─▒╚ųžį┌3.2%Ą─╦«ŲĮ╔ŽŻ¼ī”(du©¼)║Ļė^Įø(j©®ng)Ø·(j©¼)Ą─ė░ĒæŠ═╗∙▒Š╔Ž╩ŪųąąįĄ─ĪŻ░┤▀@śėĄ─ś╦(bi©Īo)£╩(zh©│n)┼ąöÓŻ¼2003─ĻĄžŽ┬žøÄ┼┘YĮĄ─ųąąįęÄ(gu©®)─Żæ¬(y©®ng)×ķ7015ā|į¬ĪŻČ°╬ęéā£y(c©©)Č╚Ą─ĄžŽ┬žøÄ┼┘YĮęÄ(gu©®)─Ż×ķ8200ā|~9200ā|į¬ų«ķgŻ¼ĄžŽ┬Į╚┌ī”(du©¼)║Ļė^Įø(j©®ng)Ø·(j©¼)Š▀ėąę╗Č©Ą─ė░ĒæĪŻ ĪĪĪĪŠC╔Ž╦∙╩÷Ż¼ĄžŽ┬Į╚┌ī”(du©¼)║Ļė^Įø(j©®ng)Ø·(j©¼)Š∙║ŌĪóį÷ķL(zh©Żng)Īóą¦┬╩Ą─ė░ĒæŠ▀ėą▓╗═¼│╠Č╚Ą─ė░ĒæŻ¼š■Ė«║Ļė^Įø(j©®ng)Ø·(j©¼)╣▄└Ē▓┐ķTį┌ųŲČ©║Ļė^š{(di©żo)┐žš■▓▀Ģr(sh©¬)ąĶę¬┐╝æ]ĄžŽ┬Į╚┌ę“╦žĄ─ė░Ēæ│╠Č╚╝░Ųõī”(du©¼)š■▓▀Ą─ĄųŽ¹ą¦æ¬(y©®ng)ĪŻ ĪĪĪĪ(ū„š▀ŽĄųąčļžö(c©ói)Įø(j©®ng)┤¾īW(xu©”)Į╚┌īW(xu©”)į║Ė▒Į╠╩┌Ż¼Į╚┌īW(xu©”)▓®╩┐║¾┐Ųčą╚╦åT) (ž¤(z©”)╚╬ŠÄ▌ŗ ┌w ę½) ĪĪĪĪ

|

| ą┬└╦╩ūĒō > žö(c©ói)Įø(j©®ng)┐vÖM > └Ēžö(c©ói) > ŃyąąčąŠ┐ > ĪČųąć°Į╚┌ĪĘ2005 > š²╬─ |

|

| ||||

| ¤ß ³c(di©Żn) īŻ Ņ} | ||||

| ||||

| |||||||||||||||||

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

ĪĪ

ĪĪ

|

ą┬└╦ŠW(w©Żng)žö(c©ói)Įø(j©®ng)┐vÖMŠW(w©Żng)ėčęŌęŖ┴¶čį░Õ ļŖįÆŻ║010-82628888-5174ĪĪĪĪĪĪÜgėŁ┼·įu(p©¬ng)ųĖš² ą┬└╦║å(ji©Żn)Įķ | About Sina | ÅVĖµĘ■äš(w©┤) | ┬ō(li©ón)ŽĄ╬ęéā | šąŲĖą┼Žó | ŠW(w©Żng)šŠ┬╔Ĥ | SINA English | Ģ■(hu©¼)åTūóāį(c©©) | «a(ch©Żn)ŲĘ┤ę╔ Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|