|

|

|

連平:10月份信貸數據點評和近期展望http://www.sina.com.cn 2007年11月13日 17:47 新浪財經

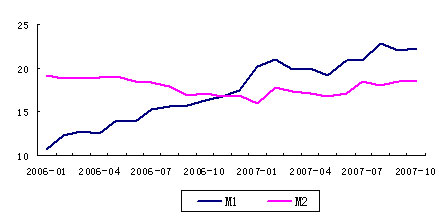

未來信貸仍將攀升 存款下降或成常態 交通銀行首席經濟學家 連平 一、信貸增量明顯減少,人民幣存款近年來首次下降 貨幣供應量增長與上月基本保持同步,維持了較快速增長的態勢。10月份,M2同比增長18.47%,比上月末高0.02個百分點;M1同比增長22.21%,比上月末高0.14個百分點。由于股票市場的持續活躍和新股收益的不斷提高,導致存款資金持續活期化,10月份仍然延續了2006年11月以來M1和M2同比增幅倒剪刀差口的狀態,差額達到3.74個百分點。 圖1 M1、M2月度同比增長(%)

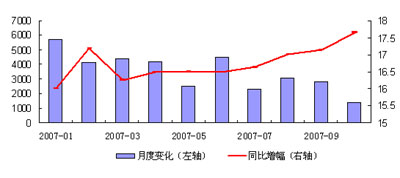

宏觀調控取得一定成效,貸款絕對額增長快速回落。10月份,金融機構本外幣各項貸款余額為27.62萬億元,同比增長18.02%。連續出臺的宏觀調控措施初見成效,當月人民幣新增貸款1361億元,與1-9月平均3700億元的增量相比明顯回落。但由于06年10月貸款增長較少以及前三季度貸款高速增長慣性作用的原因,10月人民幣各項貸款同比增幅仍達到17.66%的較高水平。 圖2 2007年貸款增長情況(億元,%)

從貸款增長的結構來看,居民戶中長期貸款仍然是貸款增長的主要動力,當月新增655億元,占所有新增貸款的50%左右。另一方面,公司貸款也并未出現明顯放緩的跡象,從9月份起,票據融資持續大幅減少,而實質性貸款繼續快速增長,而且增速還有所上升。 表1 2007年7-10月公司貸款增長分析(億元)

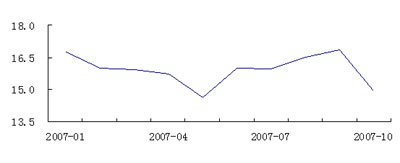

由于人民幣持續升值和我國頻繁加息,外匯貸款的成本優勢更為明顯,今年來其需求與去年相比也有了大幅增長。10月份金融機構外匯各項貸款增加61億美元,同比多增63億美元,外匯貸款同比增幅高達31.15%。 銀行存款加速分流,人民幣存款增長出現拐點。10月份,金融機構本外幣各項存款余額為39.06萬億元,同比增長14.17%。其中,人民幣各項存款余額37.85萬億元,同比增長14.94%,增幅比上月末低1.90個百分點。從絕對額看,人民幣各項存款比上月末下降4498億元,其中居民戶存款下降5062億元,同比多降5052億元,是年內第6個月、連續第4個月出現下降;非金融性公司存款下降1947億元,同比多降1436億元。居民存款和企業存款雙雙下降的主要原因是,近期新股申購資金規模迅速攀升,特別是10月末有多只新股集中申購,導致出現2003年以來人民幣各項存款負增長的現象。 圖3 2007年人民幣存款同比增幅(%)

二、明年信貸將繼續高位運行,存款下降或成常態 由于1-10月金融機構人民幣各項貸款增加已達3.5萬億元,監管機構必將繼續推出緊縮性的信貸政策,同時進一步加大窗口指導的力度控制信貸過快增長,預計今年11、12月份信貸規模的增長將受到明顯抑制,同比增速也會出現小幅回落。 然而,明年貸款將繼續快速增長的趨勢。一是經濟將繼續快速增長,企業盈利情況良好,貸款需求旺盛。同時固定資產投資高位增長,也將帶動銀行配套資金投入的增加;二是存貸款利差收入仍然是商業銀行最主要的利潤來源,目前全國性商業銀行普遍資本充足,也面臨了巨大的盈利增長壓力,因此有較強的放貸沖動;三是流動性過剩的狀況仍將延續。雖然較高的存款準備金率以及存款向資本市場分流在一定程度上緩解了金融機構資金運用的壓力,但多數商業銀行的資金仍較為充裕。 存款下降可能成為一種常態。雖然在10月的新股集中申購期過后存款會出現一定的恢復性增長,但總體而言,資本市場對存款的分流作用將越來越明顯,存款絕對額下降的現象將經常出現。一是股票市場的持續活躍和負實際利率將進一步激發微觀經濟體的投資熱情,基金和各類理財產品將吸收大量的居民戶存款;二是隨著新股申購收益率的不斷走高,越來越多的企業低風險偏好資金將投入這一新的投資渠道,從而加快非金融性公司存款向一級股票市場分流的速度。 三、央行將優化政策組合,創新政策工具,加大緊縮力度 首先,考慮到信貸增長偏快、CPI高位運行、貿易順差較大的趨勢仍將持續,預計年底年初央行將進一步加大貨幣政策的緊縮力度。 其次,央行貨幣政策的組合將進一步優化。基本判斷是:基準利率和存款準備金率工具將適度使用,人民幣升值幅度將進一步有所加快。主要原因是: 1、美國次按風波爆發以來,美聯儲兩次降息,中美利差進一步縮小,央行繼續加息受到制約。目前一年期SHIBOR和美元LIBOR分別在4.3%和4.5%左右,已基本持平。隨著次按風波的發展,未來一段時間內美聯儲有可能繼續降息,中美利差將進一步縮小、甚至出現我國利率高于美國利率的情況,這將在客觀上對我國繼續加息構成一定的制約因素。 2、央行加息要考慮CPI的未來走勢。我們認為,雖然今年年底到明年上半年,CPI仍將保持高位運行的態勢,但明年下半年開始會有所回落,全年漲幅在4%左右。因此,央行將綜合考慮目前的物價、物價的短期和中期走勢以及通脹預期因素,合理選擇加息的時點、幅度和頻率(預計年內央行最多將加息1次、27個基點),做到既增強政策效果,又避免矯枉過正。 3、繼續頻繁提高法定準備金率要考慮商業銀行的承受能力。今年以來九次上調法定存款準備金率后,目前準備金率已經達到13.5%的歷史高位,繼續頻繁、多次上調準備金率不僅將影響商業銀行的盈利水平(預計年內央行將最多上調法定準備金率1次、0.5個百分點),也將使商業銀行、特別是部分存貸比已經較高的中小商業銀行面臨更大的流動性壓力(雖然9月末中小銀行的超額準備金率有所走高,但考慮到大盤藍籌IPO頻繁的因素,并不意味這些銀行的流動性較為寬松)。 4、人民幣需要而且可以進一步升值。在利率和準備金率工具頻繁使用受限的情況下,為了緩解流動性、CPI和信貸增長偏快的問題,將不得不更多地依賴匯率工具。匯改以來,人民幣對美元累計升幅超過10%,但名義有效匯率升幅較小,總體上看我國出口企業可以承受人民幣名義匯率的進一步升值,預計明年年末美元對人民幣可能達到1:6.8左右。 第三,貨幣政策工具可能有所創新。在準備金率、法定利率使用受限的情況下,為有效回收流動性、控制信貸增長,央行可能創新有關的貨幣政策工具,例如,可能依托特別國債加大回購操作的力度、對貸款增長過快的銀行有針對性地提高法定準備金率,等等。

不支持Flash

|

|||||||||||||||||||||||||||||||||