信托理財現兌付風險 銀行面臨兜底難題

中信信托兌付危機、銀行員工“私售”理財產品致客戶巨虧、定向增發信托導致投資者虧損超50%……進入12月份以來,信托風險事件連續被曝光。

中國信托業在1982年、1985年、1988年、1995年、1999年前后經歷了五次大的整頓,從800多家縮減成60多家。每次宏觀調控后,信托業都會出現較大問題,可謂“屢教不改”,由此也被冠以“金融行業的壞小子”之名。

如今,這個壞小子又來了。

為什么信托產品風險集中爆發?銀行代銷的信托產品出現問題,銀行要不要負責?作為中國七成理財產品的銷售者,銀行在這些紛繁復雜的問題中扮演了什么角色?

經濟下行引爆信托業風險

無視風險的做法就像定時炸彈,在經濟快速發展時,企業盈利良好,這個炸彈沒有引爆,但是在經濟下行周期,炸彈則隨時爆炸。

“遲早會這樣的,經歷了這兩年的飛速膨脹,到了該反思的時候了,銀行和信托都需要反思。”某銀行財富管理總監成玉近日對記者表示。

2008年以來,中國信托業的信托資產規模幾乎每年以約一萬億元的增長不斷刷新紀錄。

信托業是經濟低迷以來發展最快速的行業,但在高速發展之后,2012年,信托行業的各種問題開始暴露。

信托業流傳著這樣一個故事:某信托公司剛成立的2億元規模的山西礦產信托,被業內質疑,隨后媒體走訪并調閱該融資方公司的工商資料、年檢信息,發現該公司連續三年零納稅,零收入,巨額負債。這樣的公司也能發信托,實在是挑戰了信托行業及其監管的底線。

這些無視風險的做法就像定時炸彈,在經濟快速發展時,企業盈利良好,這個炸彈沒有引爆,但是在經濟下行周期,炸彈則隨時爆炸。

“這些風險事件是遲早要爆發的,或早或晚。”某銀行財富管理總監說。

一些投資實業的信托產品直接受到沖擊。在礦業信托、各類企業股權或收益權信托中,管理不善、資金鏈緊張、多方借貸和民間融資風險都加劇了風險暴露。

三峽全通就是其中一例,作為宜昌市“有史以來最大的招商項目”,其早期運作資金來源甚廣且金額巨大,其中,中信信托13.35億元的“三峽全通貸款集合資金信托計劃”即將到期,但今年下半年傳出該企業停工、拖欠工資等消息,信托剛性兌付壓力巨大。

“信托的付息均如期正常支付,但因為鋼鐵行業持續低迷,整個產業鏈面臨資金緊張狀況。”中信信托在第三季度信托事務報告中指出。而這13.35億元的信托產品中,銀行代銷了2.7億元,買者均為銀行的理財客戶,最終能否還本付息目前還不得而知。

在建行上海分行,一些投資者對一款定向增發類信托產品發出抱怨。由于股市下跌,迄今他們的理財產品跌了近五成。有投資者指責銀行未及時通報產品凈值等信息,并提議清算或止損這一產品,但未獲得銀行回應。

以定向增發信托為例,好買基金分析師武曉江說,定向增發信托沒有辦法設置止損線,因為定向增發股票是鎖定一年的,在鎖定期限內無法變現。

而其業績往往與時機選擇有關,以證大系為例,2011年到今年4月,證大以GP的身份管理了23只定增產品,當時浮盈5.9%;但是到了下半年,股市加速下跌,定增產品的業績急劇下滑。

股市罕見的低迷,才使投資者真正意識到風險不僅停留在紙面上。

最近引起全市場關注的則是華夏銀行嘉定支行傳出的“私售”信托理財產品風波。投資者購買的信托到期不能兌付,但銀行宣稱產品并非華夏銀行銷售,而是理財經理“私售”。

這或許只是冰山一角。

“這些年信托這么瘋狂的擴張,相信類似問題的產品不止一兩只,目前尚未集中爆發,暴風雨或許還在后面。”成玉認為。

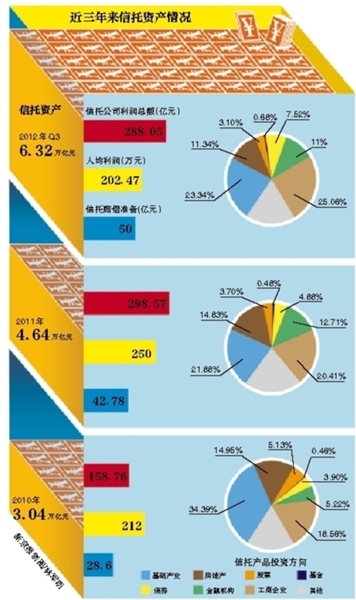

中國信托行業協會的數據顯示,截至今年第三季度,信托行業管理資產規模達到6.3萬億元。而業內推測,2013年其中的3.2萬億元信托將迎來兌付時間,問題暴露將會更多。

發生虧損時銀行基本無需擔責

如果按照合同,銀行在代銷產品和推介產品發生虧損時幾乎不需要承擔責任,而信托公司承擔的責任亦有限。

在系列風波中,信托的“親密伙伴”銀行也被拉下水,因為信托產品多數是由銀行代銷。在每款代銷的理財產品上,銀行都可賺取差額收益。

信托產品出現問題時,投資者最關心的是,銀行或者信托公司會不會兜底?

“我們認為在銀行里銷售的產品肯定是經過銀行認可的產品。”在某銀行“私售”事件中購買了產品的朱姓投資者的這番話正是多數投資者的心聲,但最后她面臨著巨額虧損的結局。銀行在代銷各種理財產品的同時,其自身的信用成了投資者決策的關鍵。

如果按照合同,銀行在代銷產品和推介產品發生虧損時幾乎不需要承擔責任,信托公司承擔的責任亦有限。

比如在一般的格式風險提示書中,訂立合同的幾方會約定:信托公司依據信托計劃文件管理信托財產產生的風險,有信托財產承擔;信托公司違背信托計劃文件、處理信托失誤不當而造成的損失,由信托公司以固有財產賠償,不足賠償時,由投資者自擔。

若依據合同,在這中間沒有銀行的責任,而信托公司則看是否處置不當承擔責任。

但客戶都是銀行的客戶,銀行一般不允許信托管理人與自己的客戶繞開自己發生直接聯系。出了問題,多數投資者“理所當然”地找銀行。

這種銷售方式下,信托公司往往對此產生依賴。

普益財富研究員范杰表示,有信托公司認為,只要銀行愿意推薦,我就可以做產品。一旦出了風險,銀行要顧及自身聲譽,會積極地投身到危機公關、資產處置中。這讓部分信托公司業務思維更為激進。

一家銀行的私人銀行經理說,按照大多數銀行現在的規定,總行沒有同意的分行就不能做,所有管理都要事后追蹤。但是在執行過程中這些都大打折扣。

招行私人銀行部常務副總經理王菁此前表示,銀行在類似“私售”的糾紛中也有責任,產品評估、事后跟進,包括內部審計、糾偏制度是不是健全、有沒有內部管理制度,都是值得反思的。

銀監會紀委書記杜金富在12月11日的一次發言中亦提到,部分機構仍存在不規范的理財產品運作方式;個別銀行存在不當宣傳、信息披露不充分、投訴處理不及時、內控管理不嚴等問題。

剛性兌付“寵壞”投資者?

過往沒有兌付不成功的現實,固化了當前投資者對信托“不會虧損”的認識。一些從業者認為,如果銀行對虧損事件兜底,將后患無窮。

面對信托產品風險頻發,有部分人士認為,需要重塑的不是信托產品本身,而是風險控制和銷售適當性。

德意志銀行中國董事、私人投資管理中國區總監黃凡認為,目前的監管狀態是處于具體地盯每一個產品應不應該發的狀態。他表示,不應盯著該不該發,而是盯著是否配給適當的客戶。

“信托公司的存在配置了資金,如果沒有這種配置,整個社會的運營成本會更大。”黃凡說,“這中間問題在于客戶是不是充分認識每一種信托產品背后隱含的風險,這些產品有沒有賣給適當的客戶。”

但目前中國的約定收益信托,一般遵循“剛性兌付”的原則,雖然銀監會并未對此有明文規定,但還沒有處置不成功的例子。而過往沒有兌付不成功的現實,固化了當前投資者對信托“不會虧損”的認識。

一些市場人士認為, 從2008年的1萬億到目前的6萬億,“剛性兌付”也是信托產品能夠火熱發行的原因。

中金的報告認為,假如監管機構要求銀行對類似投資虧損事件兜底將后患無窮,這會進一步強化社會對銀行兜底的預期,對銀行甚至所有金融機構是災難性的沖擊,而且會進一步扭曲金融體系風險定價體系。

“這些投資虧損事件對于整個中國的財富管理行業來說是個陣痛的過程,讓投資者知道這些投資是有可能血本無歸的、是有風險的,血淋淋的現實就是最好的案例。”成玉稱。

信托公司需要反思的是,現在不再是以前那樣閉著眼睛都能掙錢的年代了,必須要有很好的風險控制,必須要有售后跟蹤體系,不是盲目地為了賣產品而賣產品。

“本輪風險的釋放也很可能引發市場的重新洗牌,對那些風險控制做得較好的信托公司第三方理財來說或許是個很好的機會。”前述成玉認為。(文中成玉系化名)

■ 背景

信托產品或進入問題“高發期”

在規模快速增長背后,信托產品今年以來頻繁出現問題,涉及兌付、信息披露、虧損糾紛等多方面,其中多數糾紛又與銀行渠道有關。

今年6月,中誠信托為山西一家煤炭企業發行的超過30億元的信托出現問題,當事企業遭遇三起訴訟,均與民間借貸有關,而這一信托曾通過工行發行。

從夏天至今,中誠信托與工行還未商定出如何處置這一規模30.3億元的信托。信托投向的振富集團的賬外民間融資,已經被當地公安局定性為非法集資。

另一起中信信托為宜昌企業三峽全通發行的信托也面臨風險。2011年底中信信托通過連續四期信托產品為鍍鋅板制造企業三峽全通籌資13億元。今年10月份傳出該公司多條生產線停工,有可能被政府接盤。

在信托發行高峰時期暴露出的銷售問題也逐漸增多。一些投資者在某銀行上海嘉定支行的理財經理介紹下購買了信托理財產品,但今年11月到期后無法兌付。

此外,從今年上半年至今,數宗信托產品因投資標的出現問題,已由信托公司收回抵押物,大部分轉給了資產管理公司。

其中,較為知名的有“青島凱悅中心被強制拍賣”,此前這一資產曾是中融信托發行的信托計劃的抵押資產。

對比2011年,今年信托產品出現問題的頻率趨于密集。從信托行業發展的規模看,2010年正是房地產信托以及各類銀信合作產品發行規模膨脹的時間,按照信托產品一般1-2年的期限,2012年和2013年將是高峰期發行的信托產品集中兌付的時期,未來出現問題的產品數量或更多。

■ 三方

信托理財產品屢屢爆出風險,銀行或宣稱并非自己代銷,或宣稱己方無責;但一旦出現問題,投資者第一目標往往揪住銀行。在信托產品多數從銀行渠道發售出去的情況下,這個生態是怎樣的?銀行是否都合規,信托公司怎么攀上銀行,投資者是否完全不知道風險?理財經理、信托經理和糾紛當事人的現身說法能讓外界管窺信托理財產品生態。

銀行理財經理Y經理

“幫他們賣出100萬回傭有3、4萬”

現在一些信托、PE類理財產品的回傭高的能達到4%-5%,一般的也在3%、4%,幫他們賣出100萬理財產品回傭就有3、4萬,對銀行理財經理來說也是個誘惑。

新京報:你們向客戶推薦和銷售哪些產品,他們之間有什么不同?

Y:過去這兩三年,市場趨勢都是不太好的,不論是銀行發行的,還是銀行代銷的,或者是銀行推介的,都會呈現出固定收益占比比較多的情況。

這三類產品在風險控制方面體現出來的法律關系是完全不一樣的。銀行理財產品的運作、資金投向、風險管控都歸責于銀行自己。代銷的產品包括了一些信托的、陽光私募的;而推薦的則主要包括一些有限合伙架構的PE,私募股權這類產品。這三類產品從風險角度看是依次遞增的。

新京報:對于代銷和推介的產品,銀行怎樣將風險告訴客戶?

Y:產品賣給客戶,你對客戶是有選擇的,合適的產品賣給合適的客戶,特別是對于高風險的產品來說。客戶有這方面風險認知度和承受度,才能買這樣的產品,這是最重要的一點,也是前提。

另外在產品銷售的過程中,銷售經理一定要講清楚風險,銀監會的風險等級是1-5級,我們客戶也有對應的風險等級。在產品銷售過程中,如果客戶一定要購買超過他風險等級的產品,就要填寫自愿超風險的協議或者法律文本。而且客戶都要抄錄這一段話,這些超風險的客戶,銀行都要求主管去做二次鑒證,就是銀行主管要再去講一次風險,產品結構等,具體的控制措施是怎樣的。整個過程是在嚴格的攝像監控下完成的。

新京報:代銷信托等產品,銀行會不會幫投資者設定一些救生艇條款?

Y:一般而言,對于代銷和推介產品,銀行很多時候也是托管人的身份,還起到很重要的作用,比如監管。在投資顧問方面銀行優選一些管理人,就會對管理人提出要求,比如設立嚴格的止損線。

第二個措施,比如對于有限合伙,它的產品運作情況每個月,最少一個季度,都有運作情況反饋給客戶,有的情況還會召開合伙人的大會,這個會上,比如前五名的客戶,他們本身就有決策權在里面,這種情況下可以充分去發揮他的作用。

新京報:考核壓力會不會扭曲理財經理的行為,比如接些私活,“飛單”之類的?

Y:銀行掌握著大量的客戶信息,不少理財機構都從銀行客戶經理手中挖走客戶,這種事情一直存在,近兩年尤甚。

現在一些信托、PE類理財產品的回傭高的能達到4%-5%,一般的也在3%、4%,幫他們賣出100萬理財產品回傭就有3、4萬,對銀行理財經理來說也是個誘惑。

在金博會半天時間,我就收到近20多張名片,說要尋求“合作”,會有人鋌而走險,但更多的人還是不敢跨進雷區,一旦發現,你可能工作也沒了,聲譽也沒了,得不償失。

某信托公司銷售人員D

“高傭金誘惑理財經理鋌而走險”

“飛單”的主要是一些風險較大,銀行分支行不敢接的產品,這種以私募基金居多,“飛單”的傭金就高了,不像正規代銷信托0.5%,一般有2%,高的能超過5%,不少理財經理愿意鋌而走險。

新京報:你們的信托產品一般是如何銷售的?

D:目前信托產品的發行渠道有三條:銀行代發、自辦發行、第三方理財公司代發。業內一般的信托公司有80%是通過銀行代發,部分自辦發行做得比較好的也有40%、50%依靠銀行渠道發行。

新京報:一般情況下,你們怎么說服銀行代銷?

D:比如一家公司現在急著用錢,成立一只信托產品讓銀行代收,如果申請總行的批準,往往得等上好幾個月,分行的領導也知道時間不等人。我們一般選擇當地政府認可的項目和公司,只要政府認可的項目,讓銀行代銷是沒有太大問題的。

我們年化收益率12%的產品交由銀行代銷,最終他們以多少的收益率給他們的客戶我們不管,很多時候可能就是9%、10%,銀行就能賺取中間2%、3%的差額收益。

銀行為這家公司銷售信托產品,幫助他們解決燃眉之急,人家會感激涕零,以后存款、理財都放這家支行了,這些也是銀行要考慮的。

新京報:那“飛單”是怎么回事,你們怎么說服理財經理私底下幫助銷售產品?

D:“飛單”的主要是一些風險較大,銀行分支行不敢接的產品,這種以私募基金居多。“飛單”的傭金高,不像正規代銷信托0.5%,一般有2%,高的能超過5%,不少理財經理愿意鋌而走險。很多時候都是拿著各家銀行理財經理的電話像掃樓一樣打一圈電話,一百個理財經理中總有那么一兩個是愿意做的。

新京報:在風險控制上,信托公司有什么責任?為什么會出現大量有風險的案例?

D:比如比較大型的項目都應該會外派一名會計師監管其財務狀況,每個季度有跟進情況分析,定期匯總情況。但目前信托業做到這樣的公司比較少,很多小信托公司發行產品之后可能就根本沒有跟蹤,導致最后未能及時發現項目的后續問題。

建行上海分行私人銀行客戶L

“銀行說過往業績很好,我就簽了”

合同里面說,如果出現“重大虧損”,銀行應該召集委托人召開大會,但“重大虧損”怎么定義?有條款說,清盤產品應經過管理人同意。如果銀行不作為,我們一點辦法沒有。

新京報:銀行在銷售的時候沒有提示你風險嗎?

L:我事后看合同,里面確實寫了。但在銷售的時候,投資管理人也來了,他們對我說的是,這類產品過往業績很好,從沒有出現過虧損,一般有10%-20%的回報。所有一堆文件,我只要簽下我的名字就可以了。

新京報:銀監會要求銷售的時候客戶應該閱讀認購風險申明,并簽署,你簽了沒有?

L:簽了這樣一份文件。但銷售的時候還是以對方的陳述,比如過往業績很好為主。

新京報:這類產品不是應該有定期的信息披露和溝通嗎?

L:我不知道另外一些投資人是否有收到,我只在產品成立的時候收到過一次,因為定增產品剛成立,進入的時候會有折價,因此當時產品按市價估值是盈利的。

但從那之后,銀行再也沒有寄送過相關報告。我是從一位做投資的朋友那邊了解到的。第一次知道的時候,產品虧損大概28%左右。

當時我和另外幾個投資人向銀行提要求,看是否止損或者有變通的辦法。這個時候產品成立已經超過1年了(可以止損)。但銀行溝通之后并未同意,他們提出的方案是,到期離場或者延期。到現在,虧損已經接近50%了。

新京報:合同里面沒有約定救濟條款嗎?

L:合同里面說,如果出現“重大虧損”,銀行應該召集委托人,召開委托人大會,我們也是這個要求,但是“重大虧損”怎么定義?我說虧50%是重大虧損,但私人銀行那邊的說法是,50%是浮虧,產品沒有到期不算實際虧損。

還有條款說,清盤產品應該經過管理人同意。這樣的條款是明顯不利于委托人的,如果銀行不作為,我們一點辦法沒有。