恒生銀行澳元轉賬費是中行六倍 莫名至境外兜一圈

澳元 CFP供圖

澳元 CFP供圖多花了3倍時間和6倍手續費 理財收益縮水數千元

一筆原本可以在境內直接劃轉、2~3天便可到賬的外匯匯款,卻莫名其妙地在境外兜了一圈,耗上14天時間資金才到賬,而且手續費高出了數倍。最近,廣州市75歲的老人潘先生為了購買理財產品,在境內銀行間劃轉澳元時遇到了這樣匪夷所思一幕。

為此,潘先生的近14萬澳元不僅在耗費的14天里毫無收益,而且由于銀行澳元理財產品收益率的普遍下降,半年時間的理財收益也將白白縮水1000多元。潘先生表示,自己將通過法律途徑要求銀行賠償自己的損失。

文/表 記者方利平

烏龍:近14萬澳元市內跨行轉賬花了14天

為了給孩子留學準備費用,70多歲的潘先生積攢了將近14萬澳元的外匯,存在中國銀行(微博)的賬戶里。去年10月底,恒生銀行的客戶經理向潘先生推介說,該行正在發行的澳元理財產品,收益率高達7.4%,逢周二、四中午截止,次日起計息。

收益率高達8.2%?

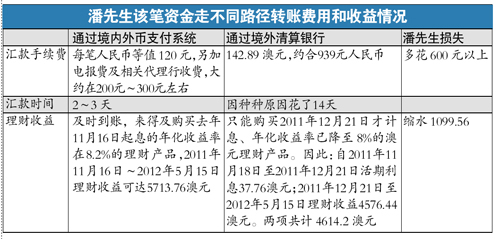

為了提高收益,潘先生便想將資金搬個家。去年11月1日,潘先生在該客戶經理的陪同下,去中行辦理了匯款手續,將中行賬戶上的139360澳元以現匯劃轉的方式劃至其在恒生銀行的賬戶上,該客戶經理代為填寫的表格資料顯示,資金是通過恒生銀行在代理行工行上海分行的賬戶劃轉的,中行向潘先生收取了130元人民幣的個人境內外匯劃轉費。去年11月4日(周五),資金到賬,在途花了3天時間。

潘先生表示,原本以為資金周五到賬,第二個周三便可按照7.4%的理財產品收益計息,只需等4天,然而資金到賬后,理財經理卻表示,由于募集的資金量不夠,該款產品要等到11月下旬才能運作計息,這意味著該筆資金要在銀行賬戶上閑置半個月,只能拿0.3%的活期利息。潘先生算了一下,半個月時間,這筆資金將損失400多澳元(約合2708元人民幣)的收益,心里很不爽。

這時,潘先生發現附近的民生銀行正在發售一款半年期澳元理財產品,收益率高達8.2%,比恒生銀行的高出0.8個百分點,該產品一款在當年11月10日開始計息、一款在當年11月16日計息。潘先生算了算,即使扣除匯款手續費,也要劃算些,于是決定將資金從恒生銀行轉至該股份制銀行。恒生銀行一再表示挽留,說可以給一些贈品,不過資金總是跟著利率走,潘先生堅持將資金轉出。

去年11月4日,潘先生請恒生銀行一工作人員幫忙代為填寫了一份境內匯款申請書,然后自己簽名確認辦理了資金劃轉業務。

銀行當時沒有收取手續費,表示產生的費用會在匯款金額中扣除。然而幾天過去,上述股份制銀行的澳元理財產品已經銷售截止了,潘先生的資金仍沒有到賬,去年11月14日,潘先生親自到恒生銀行追問,銀行方面也覺得奇怪,打電話去查,后來回復說因為單填得不清楚,中間代理行不明白,單被彈回來了好幾次,因此耽擱了時間。

不過潘先生表示,單是銀行工作人員代為填寫的,有過錯也應該是銀行方面負責。在潘先生的一再催促下,資金才在去年11月18日到賬,在途花了整整14天時間,比中行劃至恒生的時間多了11天,期間潘先生無法獲得任何收益。

無法提供發票

而且更加離譜的是,潘先生發現,到賬的資金只有139217.11澳元,與匯出的資金相比,中間扣了整整142.89澳元的手續費,當時,銀行的澳元現匯買入價在6.57元人民幣左右,142.89澳元相當于939元左右,與中行劃至恒生的130元手續費相比,高出了6倍多。

而且,銀行至今沒有提供任何收據和發票,銀行方面表示,該筆費用大部分是海外代理行收取的,因此恒生銀行無法提供收據和發票。

而且,更讓潘先生懊惱的是,由于澳大利亞央行降息,國內銀行的澳元理財產品收益率也下調,資金到賬后,上述股份制銀行的同類型澳元理財產品,收益率也由8.2%下調至8%,半年時間里,潘先生的該筆資金收益將減少139.36澳元。

疑問:境內路徑更便捷 為何兜至境外

為何同樣一筆資金,在同城不同銀行之間劃賬,花費的時間和手續費會相差如此之大呢?

本報記者向資金進出雙方銀行了解后得知,該筆資金采用了經海外代理行電匯的路徑;恒生銀行發出電報往澳大利亞代理行,代理行發電報往民生銀行在澳大利亞的代理行,然后民生銀行的代理行再發電報往民生銀行入賬。

恒生銀行方面表示,據經驗,經過該路徑匯款,一般資金3~4天會到賬,之所以耽擱了近半個月,是因為收款行地址和信息不詳細,潘先生名字未用代碼等原因,被中間代理行彈回來4次。

對于收費,恒生銀行也表示,該行已經在柜臺公示了收費標準,經海外代理行電匯路徑辦理,該行對普通客戶收取匯款金額0.1%的手續費(最高人民幣等值500元,最低人民幣等值100元),另加電報費;海外銀行會收取相應服務費用。目前,恒生銀行正就該筆款項的收費和耗時詳細原因向海外代理行了解情況。

不過資金匯入和匯出銀行均表示,目前境內銀行之間外幣資金的劃轉有兩種途徑,一種是通過境外清算銀行清算,一種是通過境內外幣支付系統清算。

通過境外清算銀行清算,所需的時間通常取決于匯款的幣種、匯款行與收款行間匯路是否直接、匯出行、匯入行以及境外銀行的工作程序及工作效率等等因素,所需時間因上述因素差異較大。對于收費,中間經過的銀行越多,扣費也越多。

如果通過境內外幣支付系統清算呢?恒生銀行上海總行方面給的回復稱,如果經境內代理行匯款路徑辦理,該行通過工行上海市分行作為代理行,使用人行的外幣劃轉平臺辦理,目前服務范圍主要包括美金、港幣、日元、歐元等,澳元也可辦理,收款行需參與人行的外幣劃轉平臺。辦理費用是每筆人民幣等值120元,另加電報費及相關代理行收費。一般可以2~3個工作日到賬。本報記者了解到,中行等境內中間代理行收的代理行手續費,在8美元/筆左右,并不高。

那潘先生的資金為何莫名其妙地到境外兜了一圈呢?恒生銀行解釋,辦理匯款時該行職員根據收費表與匯款申請表,向客戶解釋該筆匯款經海外電匯路徑辦理,除該行相關手續費用及電報費外,將有海外中間行費用產生,到賬時間也受中間行辦理時間影響。經客戶確認后,才接辦該匯款申請。由于費用是海外代理銀行收取的,該行事先無法確認實際金額,也沒收據或發票。

不過潘先生表示,當時恒生銀行工作人員代自己填單時,并未向自己解釋有境內和境外兩條路徑可供選擇,而且對于到賬時間和具體手續費,也表示不清楚,要視中間代理行的情況而定。而潘先生向本報記者出示的境內匯款申請書復印件上,有關收款銀行之代理行名稱及地址一欄內,也顯示為空白。

而日前本報記者親自到恒生銀行一支行柜臺咨詢時,發現無論是該行的“個人銀行服務收費簡介”宣傳單,還是理財經理的答復,均表示市內匯款和境內市外匯款只適用于美元和港元,對于日元、歐元、澳元等貨幣可走人行的外幣劃轉平臺辦理,理財經理和業務推廣主任,都似乎并不了解。

消極后果:理財收益縮水1099澳元

潘先生表示,如果自己的資金能夠在去年11月16日前到賬,使其能夠購買上述股份制銀行收益率為8.2%的理財產品,在半年時間里自己的收益可以高達5713.76澳元,而由于途中耽擱的時間太長,自己最后只能購買該股份制銀行去年12月21日計息的收益率為8%的理財產品,期間的一個月則只能拿0.3%的活期利息,在同樣半年的時間里,自己最終只能拿4614.2澳元的收益,收益減少了1099.56澳元,按照目前6.45左右匯率算,損失約相當于7000元人民幣左右。

潘先生表示,匯款前銀行沒有明示匯款路徑,而對于手續費和資金在途時間,自己向工作人員咨詢時他們也以中間代理行為托詞,含糊其辭,讓人心里很沒有底,而且自己的匯款申請單也是銀行工作人員代為填寫的,信息不清楚銀行方面也負有責任。對于自己遭受的損失,銀行方面應該給予賠償。

在交涉過程中,支行管理人員表示,從程序上看,銀行方面不存在有過錯,但是為了給老人安慰,建議代辦員工自己給1000元購物卡補償給潘先生,但是潘先生表示不接受饋贈,要求銀行方面給出一個清晰的解釋,并準備通過法律途徑維權,以促進銀行服務的改進。

|

|

|

|