10家上市銀行存款負增長 三季度合計失血近3300億

與過去不同,銀行理財產品分流存款的力度已經隨著監管收緊而減弱,更多的資金可能是流向了民間市場。IC供圖

與過去不同,銀行理財產品分流存款的力度已經隨著監管收緊而減弱,更多的資金可能是流向了民間市場。IC供圖

如果問銀行三季度最頭痛的事,恐怕大多都會回應是存款流失。

南都記者統計16家上市銀行的三季報發現,A股上市銀行截至9月末存款余額為547942.13億元,比二季末減少了1236.79億元。不過,這16家上市銀行中有10家出現了存款負增長,三季度合計“失血”近3300億,而從前風光的存款大戶建行、中行就占了當中的2800多億。

多位銀行業人士接受南都記者采訪時均表示,保證金存款新規以及對短期理財產品監管收緊致使的發行量銳減影響了銀行存款量。分析人士認為,由于高通脹水平持續以及銀行表外業務受到嚴密監控等因素令資金持續流向民間借貸市場,預計存款流失壓力在短期內難以緩解。

建行、中行流失存款均超千億

今年以來銀行流動性壓力激增,攬儲大戰異常激烈,而銀行存款負增長的趨勢愈發明顯。曾經的存款大戶四大行如今也要面臨存款流失的挑戰。根據上市銀行披露的三季報,建行、中行、農行等銀行9月末存款余額較6月末均有所縮水,另外,華夏銀行、南京銀行、中信銀行、招商銀行存款都有不同程度的流失。。

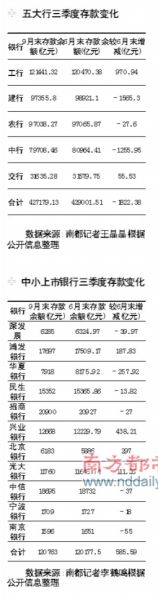

根據季報,在工農中建交五大銀行中,除了工行和交行三季末存款余額較今年上半年分別增加了970 .94億元和55 .53億元以外,其余三大行在第三季度存款都出現負增長,建行與中行9月末存款余額較6月末縮水規模超過1000億元。

三季報數據顯示,建行集團客戶存款97355.8億元,較上半年減少1565.28億元。中行集團客戶存款79708 .46億元,較上半年減少1255.95億元;就連分支機構和網點數量居全國第一的農行,前三季度客戶存款余額也較上半年減少了27.6億元,為97038.27億元。這意味著,第三季度國有大行存款外流金額達2848.83億元。

7家中小銀行存款負增長

從三季報的統計可以發現,資產負債表的擴張速度已經明顯減慢。前三季度,16家上市銀行共實現歸屬于母公司利潤6915億元,同比增長31.7%,但增幅較半年報有所回落。資產規模方面,截至三季度末,16家銀行總資產規模達到71萬億元,同比增長14 .7%,與去年末相比增長11 .7%。截至三季度末,16家銀行總負債規模達到67萬億元,與上年同期相比增長14%,與上年末相比增長11.6%。

資產規模增速的放緩,首先來自存款增速的大幅下降。統計顯示,16家上市銀行三季度末的存款總額為約55萬億元,比二季度末減少達5000億元。其中股份制銀行和城商行三季度末存款總額12.07萬億元,較二季度末僅增長了600億元。三季報顯示,深發展、華夏、民生、招商、中信、寧波、南京7家銀行存款余額出現負增長,華夏、南京2家的降幅甚至超過3%。申銀萬國分析師董樑表示,銀行儲蓄存款的流失,勢必導致銀行業負債管理壓力進一步增加,未來銀行信貸的增長將取決于存款的增加。

中央財經大學中國銀行業研究中心主任郭田勇(微博)則表示,C PI升高、負利率長期存在的局面使居民存款意愿不強,再加上高收益理財、民間借貸分流,造成銀行儲蓄存款流失。

理財、保證金存款新規加劇流失

中行一位內部人士對記者表示,今年以來中行國內業務一直向好。而業內分析人士對此認為,中行存款流失可能主要是受海外資產收縮影響。中國銀行今年9月末存款余額為7.97萬億元,雖比上年末增加4317萬元,但和6月底的8.0964萬億元相比,9月末存款負增長1.55%,劇減1200多億元。

中金公司在報告中指出,中行的境內人民幣業務的增長與行業趨勢一致,但境外業務的規模實際上在萎縮,拖累了集團的規模增長。另一位不愿具名的分析人士稱,建行三季度公司業務存款下降明顯,這拖累了負債增長的規模。農行則由于并不積極發售理財產品,因此攬存力度相對較弱。上述中行人士對記者表示,此前時點末存款數量一定程度靠銀行發行大量短期理財產品轉化而來,但目前監管部門加強了理財產品的監管,短期理財產品銳減,也直接導致時點末存款量“縮水”。

一位來自國際評級機構的金融行業分析人士指出,今年以來,存款業務的競爭一直是很激烈的,而負利率的環境下也在加重銀行的吸存壓力,而前段時間監管層關于保持9月末存款余額平穩的要求,則降低了銀行通過理財產品的期限設計來沖時點的可能,加之目前我國的外匯儲備在降低,外匯占款環比大幅下降,也在一定程度上造成結匯的減少,此外,貸款派生存款較少也是導致存款增長緩慢的原因。

此外,一位不愿具名的銀行業人士對記者稱,保證金存款新政也是令銀行“失血”加劇的一個主要因素。不久前央行出臺的《關于將保證金存款納入存款準備金交存范圍的通知》對于各家銀行的存款業務而言是“雪上加霜”。根據通知要求,包括中行、工行、農行在內的六家大型銀行以及其他金融機構已經分別于9月5日和15日交存了首批保證金存款準備金,據統計,交存金額約為690億和910億。

存款“挪窩”趨勢或持續

高盛高華銀行業分析師馬寧解釋,銀行集體出現存款流失問題的一項重要原因是農信社不規范票據貼現業務叫停,與這一會計漏洞相關的貼現票據規模約在1.5萬億。由于5、6月被叫停,相關回購、現票據在9、10月集中到期,導致派生存款減少。此外短期理財產品發行受限亦制約了銀行存款時點沖量的效果。

不過對于銀行存款流失的問題,業內認為趨勢依然明顯,國信證券銀行業分析師邱志承對記者表示,事實上,央行統計顯示M 2增速進一步下降至13%,已經能表明銀行攬存壓力加大。在央行此前公布的數據也顯現出9月新增存款較3月、6月新增額大幅減少。央行數據顯示,9月份人民幣存款增加7303億元,同比少增7259億元,而6月份人民幣存款增加1.91萬億元,同比多增5685億元。

上述銀行業人士分析指出,由于監管部門嚴格控制銀行季末存款,理財產品等表外項目中吸收的存款回流有限,對公業的派生存款減少。“與過去不同,銀行理財產品分流存款的力度已經隨著監管收緊而減弱,更多的資金可能是流向了民間市場。”一家國有大型銀行公司業務部人士對記者表示。

“影子銀行”成資金漩渦

上述銀行公司業務部人士對記者表示,由于銀行表外業務受到嚴格監管,因此企業派生存款受到影響,而資金也向超高息地帶流動。“樓市和股市幾乎都得不到市場流動資金的青睞,而目前市場上資金收益較高的是民間借貸。”該人士對記者表示,近半年其明顯感受到企業資金從銀行流向了民間高利貸市場。他表示,自從央行要求將銀行業表外業務中的理財產品納入表內管理,并且同樣上繳存款準備金。也就是說銀行理財產品已經被納入存款管理,因此9月存款大幅度下降應該與表外業務關系不大。

而另一位不愿具名的銀行人士則告訴記者,從其銀行所處地域和客戶結構來看,如果客戶集中在城區或者民間借貸較為活躍的區域,那么流失壓力就會比較大。

影響

銀行存貸比壓力陡增

在存款零增長甚至負增長而貸款小幅持續增長的情況下,銀行資金再現緊張局勢。盡管多家銀行并未公布三季度末的存貸比數據,但據券商測算,交通銀行、中國銀行、招商銀行、興業銀行以及民生銀行的貸存比均接近甚至可能已經超過75%的監管紅線。以深發展銀行為例,根據該行披露的數據,三季度含貼現的存貸比為73.19%,已經逼近75%的監管紅線,而六月末該行的存貸比70.97%。此外,華夏銀行和中信銀行測算出的存貸比分別為72.8%和74%,而民生、中行測算的存貸比更是已經越線,分別為75.5%、78.39%。此外工行、建行和農行三季度存貸比指標亦有不同程度上升。

銀監會對于存貸比監管日趨嚴格,逼近“紅線”的局面已經束縛到了銀行的貸款增速。以中行為例,三季度該行的新增貸款僅為318.04億元。而今年的前兩個季度,該行的新增貸款均超過2500億元。而華夏銀行和民生銀行三季度末的貸款余額分別較二季度末增加1.08%和1.53%,明顯低于同業平均水平。銀行業人士稱,銀行業的規模增速也將因此放緩,未來業績增長的壓力也會逐漸顯現,即使有息差來維持以價補量,但也難免顯得動力不足,甚至被拖累。

南都記者 王晶晶 李鶴鳴

|

|

|

|