短短半年城商行理財產品異軍突起

|

| 制圖/翟超 |

|

|

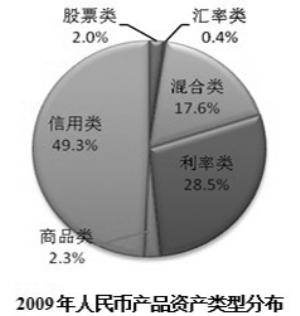

| 2010年上半年人民幣產品資產類型分布 |

2010年上半年有27家銀行首次發行理財產品,其中26家為城市商業銀行。在社科院金融研究所金融產品中心的收益能力排名中,前五位清一色是城市商業銀行,且上半年城商行發行理財產品的整體投資價值也排名最高。

證券時報記者 羅克關

本報訊小銀行正在創造高收益。

證券時報記者注意到,在社科院金融研究所日前發布的《2010年上半年銀行理財產品評價分析報告》(下稱《報告》)中,2010年剛剛開始大規模發行理財產品的城市商業銀行在收益能力上一舉超越國有行和股份行,在銀行理財市場中異軍突起。《報告》顯示,在收益能力排名中,前五位清一色是城市商業銀行,且上半年城商行發行理財產品的整體投資價值也排名最高。

收益能力最強

《報告》顯示,按照衡量理財產品收益能力的超額收益率指標,排名前五位的銀行分別是遵義市商業銀行、南昌銀行、哈爾濱銀行、濱海銀行和南充市商業銀行。

社科院金融研究所金融產品中心副主任王增武博士接受證券時報記者采訪時表示,所謂超額收益率是銀行理財產品的期望收益率和同期限、同幣種的定期存款收益率之差,主要衡量理財產品的收益能力;這一差值越大,說明產品的投資價值越高。

王增武說:“作為銀行理財產品市場中的新秀,城市商業類銀行的客戶輻射范圍較小,理財產品品牌效應遠不及一些國有控股和上市股份制銀行,再加上這些銀行在吸引存款方面通常處于弱勢,所以其給出的預期收益率偏高,以此吸引投資者,也可以說是一種變通的攬儲辦法。”

但是攬儲之說并不為城商行人士所認同。一位不愿具名的城商行人士對證券時報記者說,該行理財產品收益率高的主要原因是城商行在貸款方面通常是區域市場的壟斷者,因此貸款利率上浮幅度通常較國有行、股份行都要高。“因為投入理財產品籃筐里的是優質信貸資產,所以我們理財產品的資產收益率比其他銀行高,給到投資者的預期收益率自然也就更高。”該人士稱。

三足鼎立勢頭初現

但不管是哪種原因,今年上半年城商行在銀行理財產品市場中強勢崛起已成為事實。

《報告》顯示,2010年上半年人民幣產品的發行主體分布發生了顯著變化,以往國有銀行和股份行兩分天下的市場格局已經演變為國有控股、上市股份制銀行和城市商業銀行三足鼎立的形勢,而且城市商業銀行的發售動力呈現明顯的提升勢頭。

據社科院金融所金融產品中心統計,此前占據理財產品市場半壁江山的股份行今年上半年的市場占比急劇下滑。數據顯示,今年上半年5家國有控股銀行共發售產品1202款,占據產品發行總量的36%,較2009年下半年占比上升6個百分點。11家上市股份制銀行共發售產品1167款,占據產品發行總量的35%,環比下降23個百分點。城市商業銀行共發售862款產品,占據產品發行總量的26%,占比上升17個百分點。外資銀行僅發售92款產品,占比3%。

而通過和2009年上半年產品的發售情況比較,2010年上半年共有27家銀行是首次統計到有產品發售,其中26家為城商行,由此可見今年上半年城商行在理財產品市場的強勢擴張。

不僅在市場份額中占比接近1/3,城商行發售產品的收益能力也頗為搶眼。社科院金融所的統計數據顯示,雖然外資銀行產品的超額收益率依然較高,但由于其收益波動性比較大,產品出現零收益甚至負收益的風險也不容忽視。相比較之下,收益率高、結構簡單的城商行產品表現出了更高的投資價值。《報告》認為,即便在國有行、股份行和城商行之間比較,城商行產品的收益能力也要優于前二者。

2010年上半年,銀行理財產品創新盤點:

投資方向的創新:

第一,首現“交叉持貸”型產品;

第二,股指期貨概念產品的推出;

第三,首現掛鉤國內黃金價格產品;

第四,再現石油掛鉤產品。

產品設計結構的創新:

其一,多結構混合產品明顯增多;

其二,首現多維看跌型產品。

其三,雙向產品的發售,即對同一標的而言,既設計看漲型產品,又設計看跌型產品。

計息方式的創新:

第一,首現復利計息型產品;

第二,觀察期有收益,募集期也有收益;

第三,分期支付型產品兌現承諾。(根據中國社科院金融研究所報告整理)

數據說話

2010年上半年,82家商業銀行共發售產品3989款。發售動力最高的為中國銀行;市場規模最大的為農業銀行;超額收益率最高的為遵義市商業銀行,最差值表現最好的為南昌銀行;多樣化程度最高的為中國銀行;到期產品收益水平最高的為花旗銀行;可贖回產品占比最高的為花旗銀行;可質押產品占比最高的為北京銀行;有23家商業銀行產品的信息透明度高達100%;總體排名最高的為中國銀行。

(資料來源:中國社科院金融研究所報告)

|

|

|

|