ÍŽŌŧ·ŋŲJĀûÂĘÏāēî―üÁųģÉ °ŲČfŲJŋîĀûÏĒēî32Čf

ĄĄĄĄÎÄ/ąí ÓÕß·―ĀûÆ―

ĄĄĄĄ―üÆÚĢŽÓÉÓÚÐÅŲJÕþēßÉúŨĢŽãyÐÐĩÄŲJŋîî~ķČģöŽFūoĩÄĮérĢŽļũžŌãyÐÐÔÚî~ķČÓÐÏÞĩÄĮérÏÂĢŽé_ĘžļųþŋÍôïLëUģĖķČĖáÉýŲJŋîĀûÂĘĢŽĘÐöÉÏĩÄ·ŋŲJĀûÂĘŌŧļÄÖŪĮ°ÏōÏÂÏÞŋīýRĩÄĮérĢŽé_ĘžŨĩà ĒēîēŧýRĄĢÍŽÓŌŧĖŨ·ŋŲJĢŽÔÚēŧÍŽãyÐÐÞkĀíĢŽĀûÂĘÕÛŋÛēîeŋÉīó ĢŽŲI·ŋÕßÔÚÉęÞkŲJŋîrĢŽŌŧķĻŌŠØąČČýžŌĄĢ

ĄĄĄĄļųþąūóÓÕßÁË―âĩÄĮérĢŽÄŋĮ°ĢŽÔÚVÖÝĘÐöÉÏĢŽŌŧĖŨ·ŋŲJĀûÂĘŨîĩÍČÔŋÉÏÂļĄ30%ĢŽĩŦÓÐÐĐãyÐÐ sÖŧÄÜÏÂļĄ15%ĢŧķþĖŨ·ŋŲJēîeļüžÓīóĢŽÓÐĩÄãyÐÐČÔČŧŋÉŌÔ°īÕÕļÄÉÆÐÍŨĄ·ŋēŲŨũĢŽŨîļßŋÉŌÔÏÂļĄ30%ĢŽĩŦĘĮÓÐÐĐãyÐÐ sĀļņ°īÕÕķþĖŨ·ŋēŲŨũĢŽĀûÂĘēŧĩŦēŧÄÜÏÂļĄĢŽķøĮŌßÐčÉÏļĄ10%ĄĢ

ĄĄĄĄĀûÂĘĢšŨîĩÍÏÂļĄČýģÉ ÓÐĩÄtÉÏļĄ10%

ĄĄĄĄÍõÅŪĘŋÖŪĮ°ÔÚI―|ŲJŋîŲIß^ŌŧĖŨ120Æ―·―ÃŨĩÄŨĄ·ŋĢŽŲJŋîÔÚÉÄęĮ°ŌŅ――YĮåĢŽŨî―üĢŽÍõÅŪĘŋÓÖÔÚļ――üŋīÖÐÁË―üŌŧĖŨÃæ·eé120Æ―·―ÃŨĄĒóré180ČfÔŠĩÄķþĘÖ·ŋĢŽÍõÅŪĘŋĘÖî^šÃÓÐ80ČfÔŠĩÄéeÖÃŲY―ðĢŽÕŌēŧĩ―šÏßmĩÄÍķŲYĮþĩĀĢŽąãÏëĘŨļķ80ČfÔŠŲJŋî100ČfÔŠĢŽĒÔĖŨŨĄ·ŋŲIíÍķŲYĄĢ

ĄĄĄĄŨōČÕĢŽÓÕßŌÔÍõÅŪĘŋĩÄĮérŨÉÔÁËVÖÝĩØ ^ĩÄķāžŌãyÐÐĢŽēŧÍŽãyÐÐĩÄórÓКÜīóēŧÍŽĄĢČįČAÏÄãyÐÐĖėšÓ ^ÄģÖ§ÐÐŲJČËTąíĘūĢŽÍõÅŪĘŋĩÚŌŧĖŨŨĄ·ŋŌŅ――YĮåĢŽÖŧŌŠÄÜĖáđĐ―YĮåŨCÃũĢŽß@ŌŧĖŨ·ŋÃæ·eēŧģŽß^144Æ―·―ÃŨĢŽūÍŋÉŌÔŪŨũĘŨĖŨ·ŋŲJíÞkĀíĢŽĀûÂĘŨîĩÍŋÉŌÔÏÂļĄ30%ĄĢēŧß^ĢŽŌēÓÐĩÄãyÐÐąíĘūĢŽëmČŧÍõÅŪĘŋĩÚŌŧĖŨ·ŋŲJŌŅ――YĮåĢŽĩŦß@īÎĘäÞkĀíĩÄ·ŋŲJČÔČŧŲÓÚĩÚķþĖŨ·ŋŲJĢŽĀûÂĘŨîĩÍÖŧÄÜÏÂļĄ15%ĢŽķøĮŌÔÚÅúÆÚégÕþēßëSrŋÉÄÜ°lÉúŨŧŊĢŽīæÔÚÝ^īóēŧī_ķĻÐÔĄĢķø―ĻÐÐÄģÖ§ÐÐČËĘŋtąíĘūĢŽķþĖŨ·ŋŲJĀûÂĘo·ĻÏÂļĄĢŽŨîšóÅúĩÄ―YđûŋÉÄÜĘĮŧųĘĀûÂĘĢŽŌēÓÐŋÉÄÜÉÏļĄ10%ĄĢ

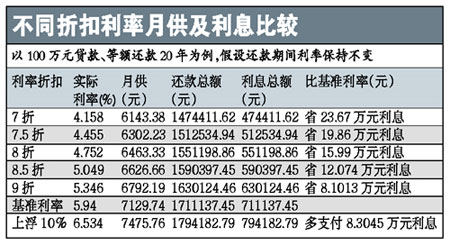

ĄĄĄĄŌÔ20ÄęÆÚŲJŋîéĀýĢŽÄŋĮ°5ÄęŌÔÉÏŲJŋîŧųĘĀûÂĘé5.94%ĢŽČįđûĀûÂĘÏÂļĄ30%ĢŽtÖŧÓÐ4.158%ĢŽČįđûÉÏļĄ10%ĢŽtŋÉļßß_6.534%ĢŽąČÏÂļĄ30%ĩÄĮérŌŠļß57%ĄĢ

ĄĄĄĄ100ČfÔŠŲJŋî20ÄęÔÂđĐĀûÏĒÏāēîžs32ČfÔŠ

ĄĄĄĄĶÓÚ·ŋŲJķøŅÔĢŽëmČŧŲJŋîëHĖÐÐĩÄŧųĘĀûÂĘþëSÖøŅëÐÐŧųĘĀûÂĘĩÄŨŧŊķøēŧāŨŧŊĢŽĩŦĘĮĀûÂĘÕÛŋÛŌŧĩĐÔÚŲJŋîšÏÍŽÖÐī_ķĻĢŽūÍþģÖĀmÕûŲJŋîÆÚĄĢ

ĄĄĄĄŌÔ5ÄęŌÔÉÏŲJŋîéĀýĢŽÄŋĮ°ŧųĘĀûÂĘé5.94%ĢŽČįđûÎīíÉÄęČŅëÐÐŌÔÃŋīÎ27ŧųücĩÄ·ųķČžÓÏĒ5īÎĢŽĘđĩÃÔĀûÂĘÉÏÉý1.35°Ų·Öücß_ĩ―7.29%ĢŽČįđûŋÍôÄŋĮ°ÄÜōŦ@ĩÃÆßÕÛŧÝĀûÂĘĢŽtëHĖÐÐĩÄĀûÂĘÖŧþÓÉÄŋĮ°ĩÄ4.158%ÉÏÕ{é5.103%ĢŽëHžÓÏĒ·ųķČ0.945°Ų·ÖücĄĢ

ĄĄĄĄŌÔÍõÅŪĘŋ100ČfÔŠŲJŋîéĀýĢŽČįđû°īĩČî~ąū―ðßŋî·―Ę―ÔÂđĐ20ÄęéĀýĢŽžŲÔOÔÚÎīí20ÄęĀïŅëÐÐĀûÂĘēŧŨĢŽtČįđûÄŋĮ°ÄÜōŦ@ČĄÆßÕÛĀûÂĘĢŽtÔÚÎīí20ÄęĀïĢŽÔÂđĐÖŧÐč6143.38ÔŠĢŽ20ÄęŋđēÐčßŋî147.4411ČfÔŠĢŽÆäÖÐĀûÏĒé47.4411ČfÔŠĄĢ

ĄĄĄĄČįđûĀûÂĘÉÏļĄ10%ÖÁ6.534%ĢŽtÔÚÎīí20ÄęĀïĢŽÔÂđĐĒĖáļßÖÁ7475.76ÔŠĢŽ20Äęßŋîŋî~Ēß_179.4183ČfÔŠĢŽÆäÖÐĀûÏĒ79.4183ČfÔŠĄĢšóÕßąČĮ°ÕßķāÖ§ļķĀûÏĒ31.9772ČfÔŠĄĢ

ĄĄĄĄŲJŋîžžĮÉ ÕþēßŋÉÄÜŨĢŽÉęÕŌŠģÃÔį

ĄĄĄĄąūóÓÕßÔÚŨÉÔãyÐÐrĢŽķāžŌãyÐÐĩÄŲJČËTąíĘūĢŽÄŋĮ°ĩÄŧÝÖŧĘĮšrĩÄĢŽËųŌÔÄĮÐĐī_ÓÐŲJŋîÐčĮóĩÄŋÍôĢŽŲJŋîÉęÕŠÔģÃÔįĄĢÄŋĮ°íŋīĢŽšóĘÐÕþēßŨîÓÐŋÉÄÜŨĩÃĀ ĩÄĘĮķþĖŨ·ŋŲJĄĢ

ĄĄĄĄļųþãyąOþīËĮ°ĩÄŌķĻĢŽķþĖŨŌÔÉÏ·ŋŲJĀûÂĘŠÉÏļĄ10%ĢŽēŧß^øÕÔšÔÚĄ°ęPÓÚīŲßM·ŋĩØŪaĘÐöÆ―·―Ąŋĩ°lÕđĩÄÍĻÖŠĄąĀïÖļģöĢŽĶŌŅĀûÓÃŲJŋîŲŲIŨĄ·ŋĄĒÓÖÉęÕŲŲIĩÚķþĖŨ(šŽ)ŌÔÉÏŨĄ·ŋĩÄžŌÍĨĢŽŲJŋîĀûÂĘĀļņ°īÕÕïLëUķĻrĢŽÉÕßēŧÍęČŦŌŧÖÂĄĢ

ĄĄĄĄŲJŋîĮ°ķāŨÉÔ

ĄĄĄĄŧųÓÚÄŋĮ°ĘÐöĀûÂĘĩÄūÞīóēîeĢŽĶÓÚŋÍôķøŅÔĢŽŨîšÃÔÚÉęÕŲJŋîĮ°ÓHŨÔīōëÔĢŽŌÔŨÔžšĩÄĮérŨÉÔķāžŌãyÐÐĢŽĮåģþĀûÂĘŧÝĩÄĮérĢŽßxČĄÕÛŋÛÝ^īóĩÄãyÐÐĄĢ

ĄĄĄĄßxņīó°ī―ŌđŦËū

ĄĄĄĄþIČČËĘŋÍļÂķĢŽÄŋĮ°ĢŽÓÉÓÚãyÐÐŲJŋîî~ķČÚ ūoĢŽĶ°ī―ŌđŦËūŌēþßMÐÐî~ķČ·ÖÅäĢŽķøĮŌÆÕąéþAÏōŲYŲ|Ý^šÃĩÄ°ī―ŌđŦËūĢŽÐĄĩÄ°ī―ŌŽFÔÚšÜëyÄÃĩ―î~ķČĢŽŲJŋîÞkĀíÍÏŅÓĩÄrégŌēþÝ^éLĄĢŌōīËŋÍôÔÚÉęÞkŲJŋîrĢŽŌŠĖôŲYŲ|ąČÝ^šÃĩÄ°ī―ŌđŦËūßMÐÐīúĀíĢŽĮ§ČfēŧŌŠéÁËĘĄÐĄåXķøĩĒRÁËīóĘÂĄĢÄŋĮ°īóĩÄ°ī―ŌđŦËūÉęÕŲJŋîąČÝ^ČÝŌŨŦ@ÅúĢŽķøŌŧÐĐÐĄĩÄ°ī―ŌđŦËūtąČÝ^Ā§ëyĄĢ

ÐÂĀËÂÃũĢšīËÏûÏĒÏĩÞDÝdŨÔÐÂĀËšÏŨũÃ―ówĢŽÐÂĀËūWĩĮÝdīËÎÄģöÓÚũßfļüķāÐÅÏĒÖŪÄŋĩÄĢŽēĒēŧŌâÎķÖøŲÍŽÆäÓ^ücŧōŨCÆäÃčĘöĄĢÎÄÕÂČČÝHđĐ ĒŋžĢŽēŧģÉÍķŲY―ĻŨhĄĢÍķŲYÕßþīËēŲŨũĢŽïLëUŨÔúĄĢ

ūWÓŅÔuÕ

- ĄūĘÖCĄŋ ČĪÎķŲRŋĻ šÃû

- ÖЊÓÃô ÃâŲMĘÖCÓÎō

- ĄūDÆŽĄŋ °Ē·ēß_―ĩäDÆŽ

- ĖėšóÍõ·Æ―ĩäDÆŽâÂ

- ĄūÖũî}Ąŋ ÃĀÅŪļį ÃûÜ

- ·ĮÖũÁũ ĀËÂþÛĮé Öũî}ė

- ĄūŲRŋĻĄŋ ÄãÏņÄÄÃũÐĮÄ

- ―YŧéÕží ÉúČÕŲRŋĻ ÉúČÕ

- ĄūâÂĄŋ šÍžÅÄŊÕf·ÖĘÖ

- ÐÄÔÚĖøĮéÔÚý ŨÔÓÐïwÏč

- ĄūĘ·Ąŋ Á_šĢÏēžÞļßÓ

- ČŦøÕûÖÎŧĨÂūWĘÖCÉŦĮé

- ĄūÏēÐÅĄŋ ÄãĩÄÕÕÆŽÓÆðí

- ÓÄÄŽļãÐĶ Õæ cđČÕ

- ĄūÓÎōĄŋ ÃâŲMÏÂÝd―KOPK

- ŌæÖĮÓÎō ÓŨũ ļËŲ ―ĮÉŦ

- ĄĪ ąĮŅŨ---ąĮŅŨ---―âQÃîÕÐ

- ĄĪÅŪÐÔØSÐØ--īóĩ―žâ―Ð(D)

- ĄĪŋÚģôĻDŋÚģôĻDÓÐÃîÕÐĢĄ

- ĄĪÄÐČËŅaÄIÄI--ÉņÆæÃîÕÐ

- ĄĪ―YĘŊēĄ--ŨîÐÂátÓ ĢĄ

- ĄĪ ļßŅŠš----øëHÐÂÍŧÆÆĢĄ

- ĄĪķúÃ@--ķúøQ--øëHÐÂÍŧÆÆ

- ĄĪļßŅŠšĄŠĄŠÓöøëHŋËÐĮ

- ĄĪĖĮÄōēĄ--øëH―KOÍŧÆÆĢĄ

- ĄĪËŪđûp·Ę----Ô―ģÔÔ―ĘÝĢĄ

- ĄĪļßŅŠš----ÕðšģÃØ·―ĢĄ

- ĄĪĖĮÄōēĄ--ŌČuŧÖÍÐÂÍŧÆÆ

- ĄĪ ĢąÄęŲĢąĢ°ÄęĩÄåXD

- ĄĪĮ°ÁÐÏŲ--átWÐÂÍŧÆÆĢĄ

- ĄĪīōšôĢ--ÐĄÐÄâ§ËĀ(D)

- ĄĪķŽžūæiËŪŨÄúÔ―íÔ―ÄęÝp