|

|

|

ç°(gu¿«)Ëð╔¤╩ðÒyðð┼cç°(gu¿«)ÙHÊ╗┴¸Òyððίð┬Ïö(c¿ói)äı(w¿┤)ê¾(b¿ño)©µ▒╚¦^http://www.sina.com.cn 2007─Û09È┬10╚ı 11:40 ¢╚┌òr(sh¿¬)ê¾(b¿ño)

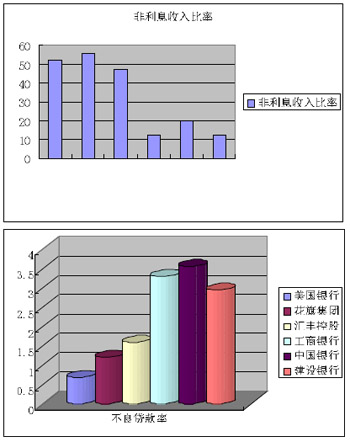

ííííç°(gu¿«)Ëð┐Ï╣╔╔¤╩ðÒyðð ˹ÀQ(ch¿Ñng)ð█╠ý¤┬╔ððÞ┐ÓðÌâ╚(n¿¿i)╣ª ííííθı▀ú║ ÍðÐÙÏö(c¿ói)¢ø(j¿®ng)┤¾îW(xu¿ª)Íðç°(gu¿«)ÒyððÿI(y¿¿)Ðð¥┐Íðð─͸╚╬íó▓®îº(d¿úo) ╩À¢¿ã¢ ííííÈ┌▀^(gu¿░)╚ÑÁ─ÄÎ─ÛÍðú¼Íðç°(gu¿«)ÒyððÿI(y¿¿)═¿▀^(gu¿░)©─Íãíóʲ┘Yíó╔¤╩ðÁ╚Ê╗¤Á┴ðÍÏ┤¾Á─©─©´ú¼│╩¼F(xi¿ñn)│÷┴╝║├Á─░l(f¿í)ı╣ä¦(sh¿¼)¯^ú¼Ê╗ð®ÍÏʬÁ─Ïö(c¿ói)äı(w¿┤)Í©ÿ╦(bi¿ío)Щ╦┘┼cç°(gu¿«)ÙHÊ╗┴¸╔╠ÿI(y¿¿)Òyðð└¡¢³¥ÓÙxú¼Á½┼cç°(gu¿«)ÙHÊ╗┴¸╔╠ÿI(y¿¿)Òyðð¤Ó▒╚ú¼ıµı²À┤Ë│║╦ð─╔╠ÿI(y¿¿)Òyðð©é(j¿¼ng)áÄ(zh¿Ñng)┴ªÁ─©¸Ýù(xi¿ñng)Í©ÿ╦(bi¿ío)╚È╚╗Ëð¦^┤¾▓¯¥Óú¼─┐Ã░╬Êç°(gu¿«)╔╠ÿI(y¿¿)Òyððæ¬(y¿®ng)«ö(d¿íng)░Ð╣ñθÍÏð─ÌD(zhu¿ún)Á¢Ãðîì(sh¿¬)©─╔ãâ╚(n¿¿i)▓┐╣▄└Ýíó╠ß©▀äô(chu¿ñng)ð┬─▄┴ª╔¤üÝ(l¿ói)ú¼▀@╩Ã╠ß╔²ç°(gu¿«)Ëð┐Ï╣╔╔¤╩ðÒyðð║╦ð─©é(j¿¼ng)áÄ(zh¿Ñng)┴ªÁ─ÛP(gu¿ín)µIíú ííííÈ┌▀^(gu¿░)╚ÑÁ─ÄÎ─ÛÍðú¼Íðç°(gu¿«)ÒyððÿI(y¿¿)═¿▀^(gu¿░)©─Íãíóʲ┘Yíó╔¤╩ðÁ╚Ê╗¤Á┴ðÍÏ┤¾Á─©─©´ú¼│╩¼F(xi¿ñn)│÷┴╝║├Á─░l(f¿í)ı╣ä¦(sh¿¼)¯^ú¼Íðç°(gu¿«)Á─╔╠ÿI(y¿¿)ÒyððÊÐÈ¢üÝ(l¿ói)È¢╩▄Á¢ç°(gu¿«)â╚(n¿¿i)═Ô═Â┘Yı▀Á─ÛP(gu¿ín)Îó║═ÃÓ▓Aíúô■(j¿┤)2007─Û7È┬Ëóç°(gu¿«)íÂÒyðð╝ÊíÀÙsÍ¥╣½▓╝Á─ίð┬╚½Ã‗1000╝ÊÒyðð┼┼├¹ú¼░┤Ê╗╝ë(j¿¬)┘Y▒¥┼┼ð‗ú¼Íðç°(gu¿«)ÊÐËð31╝Ê╔╠ÿI(y¿¿)Òyðð▄Q╔ÝÃ░1000╝Ê┤¾ÒyððÁ─ðð┴ðú¼▒╚╚Ñ─ÛÈ÷╝Ë8╝Êú¼ãõÍðÍðç°(gu¿«)╣ñ╔╠ÒyððíóÍðç°(gu¿«)Òyðð║═Íðç°(gu¿«)¢¿ÈO(sh¿¿)ÒyððÁ╚╚²╝ÊÊТø(j¿®ng)╔¤╩ðÁ─ç°(gu¿«)Ëð┐Ï╣╔╔╠ÿI(y¿¿)Òyððú¼ÀÍ┴ðÁ┌7íó9íó14╬╗ú¼Íðç°(gu¿«)╔╠ÿI(y¿¿)ÒyððÁ─Ê╗ð®ÍÏʬÁ─Ïö(c¿ói)äı(w¿┤)Í©ÿ╦(bi¿ío)Щ╦┘┼cç°(gu¿«)ÙHÊ╗┴¸╔╠ÿI(y¿¿)Òyðð└¡¢³¥ÓÙxíú¤┬▒Ý╩Ã╔¤╩÷╚²╝Êç°(gu¿«)Ëð┐Ï╣╔╔╠ÿI(y¿¿)Òyðð┼c╚½Ã‗╔╠ÿI(y¿¿)Òyðð┼┼├¹Ã░╚²╬╗Á─├└ç°(gu¿«)Òyððíó╗¿ãý╝»êF(tu¿ón)íóàRÏS┐Ï╣╔͸ʬÏö(c¿ói)äı(w¿┤)Í©ÿ╦(bi¿ío)Á─▒╚¦^ú║

ííííÅ─▒Ý1Íð┐╔ÊÈ┐┤│÷ú¼╬Êç°(gu¿«)╔¤╩ðç°(gu¿«)Ëð┐Ï╣╔╔╠ÿI(y¿¿)ÒyððÁ─┘Y▒¥▒╚┬╩║═└¹ØÖ(r¿┤n)╗Ïê¾(b¿ño)▒╚┬╩╗¨▒¥╔¤┼cç°(gu¿«)ÙHÊ╗┴¸┤¾╔╠ÿI(y¿¿)Òyðð¤Ó«ö(d¿íng)ú¼ãõÍð│╔▒¥îª(du¿¼)╩ı╚ÙÁ─▒╚┬╩╔§Í┴ãı▒Ú│¼▀^(gu¿░)ç°(gu¿«)ÙHÊ╗┴¸Òyððíú▀@͸ʬÁ├ʵË┌ç°(gu¿«)â╚(n¿¿i)╔╠ÿI(y¿¿)Òyðð¢³ÄÎ─ÛüÝ(l¿ói)Îó┘YíóöU(ku¿░)╣╔║═╔¤╩ðÁ╚ÍÏ┤¾┼e┤Ùú¼╩╣┘Y▒¥│õÎÒ┬╩╦«ã¢Á├Á¢Ð©╦┘╠ß©▀ú¼═¼òr(sh¿¬)ú¼┘Y«a(ch¿ún)ÊÄ(gu¿®)─úÁ─Щ╦┘öU(ku¿░)Åê╝░¢±─ÛÊÈüÝ(l¿ói)ÂÓ┤╬╝ˤóú¼ËÍ╩╣╬Êç°(gu¿«)╔╠ÿI(y¿¿)ÒyððÁ─â¶└¹¤ó╩ı╚Ù║═└¹ØÖ(r¿┤n)╦«ã¢Á├Á¢┤¾À¨Â╚╠ß╔²íú íííí╚╗°ú¼╔¤╩÷Ïö(c¿ói)äı(w¿┤)Í©ÿ╦(bi¿ío)Á─╠ß╔²ú¼▓ó▓╗─▄ıf(shu¿¡)├¸╬Êç°(gu¿«)╔╠ÿI(y¿¿)ÒyððÁ─ı¹¾w©é(j¿¼ng)áÄ(zh¿Ñng)┴ªÊТø(j¿®ng)▀_(d¿ó)Á¢┴╦─▄ë‗┼cç°(gu¿«)ÙHÊ╗┴¸╔╠ÿI(y¿¿)Òyðð¤Ó┐╣║ÔÁ─╦«ã¢íú▀@╩ÃÊ‗?y¿ñn)Úú¼╔¤╩÷Ï?c¿ói)äı(w¿┤)Í©ÿ╦(bi¿ío)Á─╠ß╔²ú¼▓ó▓╗͸ʬ╩ÃÒyðð╣▄└Ý©─╔ãÁ─¢Y(ji¿ª)╣¹ú¼©³ÂÓÁ─╩Ãı■▓▀Ê‗╦ÏÁ─θË├íú╩Τ╚┐┤┘Y▒¥│õÎÒ┬╩╦«ã¢ú¼▀@͸ʬ╩ÃÊ‗?y¿ñn)Ú¢³ÄÎ─Ûç?gu¿«)Ëð╔╠ÿI(y¿¿)Òyðð═ÔàRÎó┘Yíó╣╔À¦Íã©─©´íó╔¤╩ð╚┌┘YÁ╚Ê╗¤Á┴ðÍÏ┤¾©─©´Á─¢Y(ji¿ª)╣¹ú¼▓ó▓╗─▄┤·▒ÝÒyððÎÈ╔ÝÁ─È÷ÍÁ─▄┴ªú╗ãõ┤╬ú¼┘Y«a(ch¿ún)╗Ïê¾(b¿ño)┬╩║═╣╔ÖÓ(qu¿ón)╗Ïê¾(b¿ño)┬╩Á─╠ß©▀Ê▓͸ʬÈ┌Ë┌Òyðð═ÔÈ┌Ê‗╦ÏÁ─Ë░ÝæíúË╔Ë┌¢±─ÛÊÈüÝ(l¿ói)ú¼ÐÙðð▀B└m(x¿┤)ÂÓ┤╬╠ß©▀┤µ┘J┐¯└¹┬╩ú¼▒M╣▄┐é¾w╔¤┐┤ú¼┘J┐¯└¹┬╩Á─╠ß©▀À¨Â╚┬ÈÁ═Ë┌┤µ┐¯└¹┬╩ú¼╦ã║§îª(du¿¼)╔╠ÿI(y¿¿)ÒyððÁ─â¶└¹¤ó╩ı╚ÙÈ÷╝Ë▓╗└¹ú¼Á½îì(sh¿¬)ÙH╔¤ú¼Ë╔Ë┌─┐Ã░╬Êç°(gu¿«)Òyðð┤µ┐¯Íðú¼╗¯ã┌┤µ┐¯Á─▒╚└²ÊТø(j¿®ng)▀_(d¿ó)Á¢50%ξËÊú¼Ê▓¥═╩Ãıf(shu¿¡)ú¼È┌┤µ┐¯┐é¾w└¹┬╩╠ß©▀Á─▀^(gu¿░)│╠Íðú¼Ë╔Ë┌Á═│╔▒¥Á─╗¯ã┌┤µ┐¯ı╝▒╚¦^©▀ú¼îì(sh¿¬)ÙH╔¤Òyðð┤µ┐¯└¹¤ó│╔▒¥Á─ͺ│÷ʬ▀h(yu¿ún)Á═Ë┌┘J┐¯└¹¤ó╩ı╚ÙÈ÷╝ËÁ─À¨Â╚íúı²╩ÃÊ‗?y¿ñn)Ú▀@éÇ(g¿¿)È¡Ê‗ú¼¢±─ÛÍðã┌ê¾(b¿ño)©µÀ┤Ë│Á─╬Êç°(gu¿«)╔╠ÿI(y¿¿)Òyððâ¶└¹¤ó╩ı╚Ù║═└¹ØÖ(r¿┤n)Í©ÿ╦(bi¿ío)Â╝Ëð┴╦┤¾À¨╠ß╔²íú´@╚╗ú¼╬Êç°(gu¿«)╔╠ÿI(y¿¿)Òyðð╩ıʵ╦«ã¢Á─▀@ÀN┐ý╦┘╠ß╔²Ê▓▓óÀÃ¥▀Ëð│Í¥├ðÈÁ─íú íííí─Ã├┤ú¼╚þ║╬┐┤┤²╬Êç°(gu¿«)╔¤╩ðÒyðð┼cç°(gu¿«)ÙHÊ╗┴¸╔╠ÿI(y¿¿)ÒyððÁ─▓¯¥Ó─Ïú┐¤┬├µ╬Êéâ▀M(j¿¼n)Ê╗▓¢ÀÍ╬÷Ê╗¢MöÁ(sh¿┤)ô■(j¿┤)ú║ íííí¤┬▒Ý╩Ãç°(gu¿«)â╚(n¿¿i)═Ô╔╠ÿI(y¿¿)Òyðð╩ı╚Ùÿï(g¿░u)│╔┼c┘Y«a(ch¿ún)┘|(zh¿¼)┴┐Á─Í©ÿ╦(bi¿ío)ú║íííí

íííí▀\(y¿┤n)Ë├ͨð═êDú¼╬Êéâ┐╔ÊÈ©³╝ËÃÕ╬·ÁÏ┐┤Á¢Íð═ÔÒyððÍ«ÚgÁ─▓¯¥Óú║

ííííÅ─╔¤├µêDÍð┐╔ÊÈ┐┤│÷ú¼╬Êç°(gu¿«)╔¤╩ðÒyððÁ─╩ı╚Ùÿï(g¿░u)│╔Íðú¼Í¸Ê¬▀Ç╩Ã└¹¤ó╩ı╚Ùú¼ÀÃ└¹¤ó╩ı╚Ùı╝áI(y¿¬ng)ÿI(y¿¿)╩ı╚Ù▒╚└²Î¯©▀Á─╩ÃÍðç°(gu¿«)Òyððú¼×Ú19.99%ú¼╣ñ╔╠Òyðð║═¢¿ÈO(sh¿¿)ÒyððÁ─▀@Ê╗▒╚└²¥¨È┌12%Á¢13%Í«Úgú¼Â°╚²╝Ê═Ô┘YÒyððÀÃ└¹¤ó╩ı╚ÙÁ─▒╚┬╩Â╝È┌50%ξËÊú¼ãõÍðί©▀Á─╗¿ãý╝»êF(tu¿ón)56%╩ı╚ÙüÝ(l¿ói)ÎÈË┌╩Í└m(x¿┤)┘M(f¿¿i)║═é‗¢╩ı╚Ùíú¥C║¤ðÈíóÂÓ╣ª─▄╗»╩Ãç°(gu¿«)ÙH╔╠ÿI(y¿¿)Òyðð░l(f¿í)ı╣Á─┌àä¦(sh¿¼)ú¼ç°(gu¿«)ÙHÊ╗┴¸╔╠ÿI(y¿¿)ÒyððÁ─Ë»└¹─ú╩¢´@╚╗ÊТø(j¿®ng)©─Îâ┴╦鸢y(t¿»ng)Á─ÊÈ└¹¤ó╩ı╚Ù×Ú͸Á─©±¥Íú¼│╩¼F(xi¿ñn)╩ı╚ÙÂÓȬ╗»ú¼Â°▀@Ê▓▒Ý├¸ç°(gu¿«)ÙH╔╠ÿI(y¿¿)ÒyððÈ┌ÿI(y¿¿)äı(w¿┤)╔¤ÊТø(j¿®ng)Í▓¢ÌD(zhu¿ún)Îâ│╔×Ú¥C║¤À■äı(w¿┤)ð═Òyððú¼¤Ó▒╚Í«¤┬ú¼Íðç°(gu¿«)╔╠ÿI(y¿¿)ÒyððÈ┌¢╚┌À■äı(w¿┤)À¢├µ▀ÇËð¤Ó«ö(d¿íng)┤¾Á─▓¯¥Óú¼╬Êç°(gu¿«)Òyðð─▄ë‗╠ß╣®Á─¢╚┌À■äı(w¿┤)ãÀÀN▒╚¦^å╬Ê╗ú¼Ë»└¹╚È╚╗͸ʬÊ└┐┐┘J┐¯└¹¤ó╩ı╚Ùíú ííííÅ─▓╗┴╝┘J┐¯▒╚┬╩üÝ(l¿ói)┐┤ú¼╬Êç°(gu¿«)╚²╝Êç°(gu¿«)Ëð┐Ï╣╔╔╠ÿI(y¿¿)ÒyððÁ─▓╗┴╝┘J┐¯▒╚┬╩Â╝È┌╚²╝Ê═Ô┘YÒyððÁ─▀@Ê╗▒╚┬╩Á─Ê╗▒ÂÊÈ╔¤ú¼¢³─ÛüÝ(l¿ói)ú¼Ùm╚╗╬Êç°(gu¿«)╔╠ÿI(y¿¿)Òyðð¤┬┤¾┴ªÜÔ©─╔ã┘Y«a(ch¿ún)┘|(zh¿¼)┴┐ú¼▓╗┴╝┘J┐¯¯~║═▓╗┴╝┘J┐¯▒╚┬╩Â╝Ëð┴╦┤¾À¨Â╚¤┬¢Áú¼Á½┼cç°(gu¿«)ÙHÊ╗┴¸╔╠ÿI(y¿¿)Òyðð¤Ó▒╚ú¼▀@Ê╗▒╚└²╚È╠ÄË┌©▀╬╗íú┘Y«a(ch¿ún)┘|(zh¿¼)┴┐╩ÃÊ╗╝Ê╔╠ÿI(y¿¿)Òyðð╣▄└Ý─▄┴ªÁ─¥C║¤¾w¼F(xi¿ñn)ú¼╬Êç°(gu¿«)╔╠ÿI(y¿¿)ÒyððÁ─┘Y«a(ch¿ún)┘|(zh¿¼)┴┐á¯ørıf(shu¿¡)├¸╬Êéâ?c¿¿)┌╣▄└Ý╦«ã¢╔¤┼cç°(gu¿«)ÙHÊ╗┴¸╔╠ÿI(y¿¿)Òyðð╚È╚╗┤µÈ┌¦^┤¾▓¯¥Óíú ííííÅ─╔¤├µÁ─ÀÍ╬÷Íð┐╔ÊÈ┐┤│÷ú¼▒M╣▄╬Êç°(gu¿«)╔╠ÿI(y¿¿)ÒyððÈ┌Ê╗ð®Ïö(c¿ói)äı(w¿┤)Í©ÿ╦(bi¿ío)╔¤ÊТø(j¿®ng)Ëð┴╦▓╗Õe(cu¿░)Á─▒ݼF(xi¿ñn)ú¼Ëðð®Í©ÿ╦(bi¿ío)╦ã║§ÊТø(j¿®ng)▀_(d¿ó)Á¢╔§Í┴│¼▀^(gu¿░)ç°(gu¿«)ÙHÊ╗┴¸╔╠ÿI(y¿¿)ÒyððÁ─╦«ã¢ú¼Á½▀@▓ó▓╗─▄ıf(shu¿¡)├¸╬Êç°(gu¿«)╔╠ÿI(y¿¿)ÒyððÊТø(j¿®ng)┐╔ÊÈ┼cç°(gu¿«)ÙHÊ╗┴¸╔╠ÿI(y¿¿)Òyðð¤Ó┐╣║Ôú¼╩┬îì(sh¿¬)╔¤ú¼ıµı²À┤Ë│║╦ð─╔╠ÿI(y¿¿)Òyðð©é(j¿¼ng)áÄ(zh¿Ñng)┴ªÁ─©¸Ýù(xi¿ñng)Í©ÿ╦(bi¿ío)ú¼╬Êéâ?n¿¿i)È╚╗Ëð¦^┤¾▓¯¥ÓíúÊ‗┤╦ú¼È┌═Û│╔┴╦╣╔À¦Íã©─Èýíóʲ╚Ùæ(zh¿ñn)┬È═Â┘Yı▀íó│╔╣ª░l(f¿í)ðð╔¤╩ðÁ╚Ê╗¤Á┴ðÍÏ┤¾┼e┤ÙÍ«║¾ú¼╬Êç°(gu¿«)╔╠ÿI(y¿¿)Òyððæ¬(y¿®ng)«ö(d¿íng)░Ð╣ñθÍÏð─ÌD(zhu¿ún)Á¢Ãðîì(sh¿¬)©─╔ãâ╚(n¿¿i)▓┐╣▄└Ýíó╠ß©▀äô(chu¿ñng)ð┬─▄┴ª╔¤üÝ(l¿ói)ú¼▀@╩Ã╠ß╔²ç°(gu¿«)Ëð┐Ï╣╔╔¤╩ðÒyðð║╦ð─©é(j¿¼ng)áÄ(zh¿Ñng)┴ªÁ─ÛP(gu¿ín)µIíú íííí╩Τ╚ú¼▒ÏÝÜÅè(qi¿óng)╗»â╚(n¿¿i)▓┐╣▄└Ýú¼Ë╚ãõ╩ôL(f¿Ñng)ÙU(xi¿ún)╣▄└Ýíúç°(gu¿«)Ëð┐Ï╣╔╔╠ÿI(y¿¿)ÒyððÈ┌═Û│╔╣½╦¥Í╬└Ý╝▄ÿï(g¿░u)Á─ÿï(g¿░u)¢¿Í«║¾ú¼¢Ë¤┬üÝ(l¿ói)Á─͸ʬ╚╬äı(w¿┤)æ¬(y¿®ng)«ö(d¿íng)╩ÃÈ┌╚½¤Á¢y(t¿»ng)â╚(n¿¿i)╔¯╗»¢ø(j¿®ng)áI(y¿¬ng)ÖC(j¿®)Íã©─©´ú¼═Û╔ãâ╚(n¿¿i)▓┐©¸Ýù(xi¿ñng)╣▄└ÝÍãÂ╚ú¼Ë╚ãõʬ╠Ä└Ý║├ÿI(y¿¿)äı(w¿┤)░l(f¿í)ı╣┼c´L(f¿Ñng)ÙU(xi¿ún)┐ÏÍãÍ«ÚgÁ─ÛP(gu¿ín)¤Áú¼▒▄├Ô├ñ─┐┐ý╦┘öU(ku¿░)Åêú¼Ãðîì(sh¿¬)¢¿┴ó´L(f¿Ñng)ÙU(xi¿ún)À└ÀÂÖC(j¿®)Íãú¼îì(sh¿¬)ðð╚½├µ´L(f¿Ñng)ÙU(xi¿ún)╣▄└Ýú¼È÷Åè(qi¿óng)┐╣´L(f¿Ñng)ÙU(xi¿ún)─▄┴ªíú ííííãõ┤╬ú¼Ê¬┤¾┴ª╠ß╔²äô(chu¿ñng)ð┬─▄┴ªíú«ö(d¿íng)Ã░ç°(gu¿«)ÙH╔╠ÿI(y¿¿)ÒyððÿI(y¿¿)ı²├µ┼RÍ°æ(zh¿ñn)┬ÈÌD(zhu¿ún)ð═ú¼╬Êç°(gu¿«)ÙSÍ°┘Y▒¥╩ðê÷(ch¿úng)Á─░l(f¿í)ı╣ú¼ÒyððÿI(y¿¿)Á─À■äı(w¿┤)Íϳc(di¿ún)Ê▓îó▒Ï╚╗ÁÏ░l(f¿í)╔·¤Óæ¬(y¿®ng)Á─ÌD(zhu¿ún)Îâú¼ıl(shu¿¬)─▄ë‗▀mæ¬(y¿®ng)▀@ÀNÌD(zhu¿ún)Îâú¼ıl(shu¿¬)¥═─▄È┌╬┤üÝ(l¿ói)Á─©é(j¿¼ng)áÄ(zh¿Ñng)Íð┴óË┌▓╗öíÍ«ÁÏíúîì(sh¿¬)¼F(xi¿ñn)ÒyððÁ─æ(zh¿ñn)┬ÈÌD(zhu¿ún)ð═ú¼ÛP(gu¿ín)µI╩Ãäô(chu¿ñng)ð┬ú¼░³└¿╔╠ÿI(y¿¿)ÒyððË»└¹─ú╩¢Á─äô(chu¿ñng)ð┬íó«a(ch¿ún)ãÀ║═À■äı(w¿┤)Á─äô(chu¿ñng)ð┬íó¢ø(j¿®ng)áI(y¿¬ng)ÖC(j¿®)ÍãÁ─äô(chu¿ñng)ð┬íóÖC(j¿®)ÿï(g¿░u)Á─äô(chu¿ñng)ð┬Á╚íú═¿▀^(gu¿░)äô(chu¿ñng)ð┬ú¼öU(ku¿░)┤¾ÒyððÀÃ┘J┐¯¯É(l¿¿i)ÿI(y¿¿)äı(w¿┤)ÀÂç·ú¼È÷╝ËÿI(y¿¿)äı(w¿┤)ãÀÀNú¼îì(sh¿¬)¼F(xi¿ñn)╩ı╚ÙÂÓȬ╗»íúʬ╠ß╔²ÒyððÁ─äô(chu¿ñng)ð┬─▄┴ªú¼▓╗âHʬËð│õÀÍÁ─╚╦▓┼║═╝╝ðg(sh¿┤)£╩(zh¿│n)éõú¼©³ðÞʬËð▀m║¤äô(chu¿ñng)ð┬Á─ÖC(j¿®)Íã║═¡h(hu¿ón)¥│ú¼▀Çʬ¢¿┴óËððºÁ─äô(chu¿ñng)ð┬´L(f¿Ñng)ÙU(xi¿ún)┐ÏÍãÖC(j¿®)ÍãíúÈ┌©é(j¿¼ng)áÄ(zh¿Ñng)È¢üÝ(l¿ói)È¢╝ñ┴ÊÁ─¢±╠ýú¼╬Êç°(gu¿«)╔╠ÿI(y¿¿)Òyðð▒ÏÝÜ░Ðäô(chu¿ñng)ð┬θ×Ú╠ß╔²║╦ð─©é(j¿¼ng)áÄ(zh¿Ñng)┴ªÁ─ÍÏʬ═¥Å¢íú íí

í¥ıä╣╔ıô¢í┐í¥╩ı▓Ï┤╦Ýô(y¿¿)í┐í¥╣╔ã▒òr(sh¿¬)òr(sh¿¬)┐┤í┐í¥┤¾ Íð ðíí┐

í¥rssËåÚåí┐í¥ÂÓÀNÀ¢╩¢┐┤ð┬┬äí┐í¥┤‗Ëíí┐í¥ÛP(gu¿ín)Ú]í┐

▓╗ͺ│ÍFlash

|

|||||||||||