不支持Flash

|

|

|

|

光大總行在滬設小企業管理中心 爭奪中小企信貸http://www.sina.com.cn 2007年04月06日 07:59 每日經濟新聞

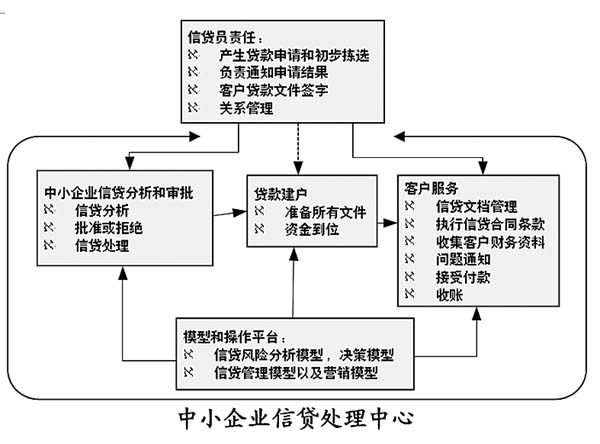

“通過平臺化模式的批量操作,降低成本,實現小企業金融效益有保證”。光大銀行中小企業管理中心副主任陸奇捷在接受《每日經濟新聞》采訪時表示。 光大總行在滬設小企業管理中心 與其他銀行不同的是,光大銀行總行在滬設立了中小企業管理中心。該行人士稱,這樣安排主要有兩方面的考慮,一是上海地處長三角的核心;二是可直接參與營銷。 陸奇捷介紹,光大銀行的中小企業金融業務,在2006年基本完成體系建設。他表示,銀行不像外界那樣單純關心數字,而是看重數字背后的操作成本及潛在風險。按監管部門要求,穩健地快速安全地做中小企業貸款。 在體系建設上,一是對中小企業金融業務的認識要全面準確,二是必須有一套與大企業信貸不同的機制,三是針對不同中小企業推出不同產品。他說,光大銀行全面創新了中小企業金融理念,包括中小企業金融的“系統觀”、“風險觀”及“效益觀”,認為中小企業金融在整個金融體系中起著“承上啟下”的作用。銀行只有認識到中小企業金融在整個金融體系中的地位,才能認識到支持中小企業發展的意義,探求中小企業金融的發展之道,促進各項業務的有機配合、共同發展。 據了解,光大銀行推出平臺化操作模式,集約化進行小企業貸款操作,對風險進行切分管理,把風險切分成幾個層面,采取不同的風險管理手段。“假如繼續采取大中企業的風險管理模式,與小企業金融業務肯定不相適合,風險管理壓力也大。”陸奇捷說,更多銀行同行采取風險定價,但真正意義上的定價是建立在完整有用的數據庫基礎上,國內銀行這方面還在建設過程中,需要一段時間。 如果企業對發展有信心就能爭取到貸款 在陸奇捷看來,“如果小企業對自身發展有信心了,就能夠從光大銀行爭取到貸款。” 他表示,判斷小企業的成長性往往很模糊。小企業發展除了管理者需要具備的創業才能之外,還離不開天時、地利、人和等客觀規律。企業只有抓住適合于自己發展的模式,才會具備成長性,從而得到銀行的支持。 小企業金融的經營模式與產品著眼點,更多不在于銀行自己積累的經驗,要看客戶是否在目前經濟環境下具備成長性,其中的因素包括:行業政策、區域優勢、供應鏈、產業集群等,看這些是否對小企業生存發展起到增值的效應。 陸奇捷稱,銀行在小企業發展中發揮積極作用,通過有效的風險管理,幫助小企業控制風險,而不是簡單地賺取貸款利率。風險管理的過程,是風險管理者通過有效的風險管理工具,對客觀風險進行管理。國外銀行積累的風險管理工具,不能簡單應用到國內市場上,風險管理人員的素質也有差別。做好有效的平臺風險管理,小企業貸款的微觀風險管理的壓力就能得到降低,一定程度上可以讓客戶經理來承擔。如果讓客戶經理單獨承擔全方位的風險管理,其難度非常大,效率也很低。 ■信貸策略 五大營銷平臺 光大銀行建設了“平臺式營銷、集約化授信”的經營管理模式。五大營銷平臺包括:政府平臺、行業協會及商會平臺、風險共擔平臺、核心企業平臺和重點區域平臺。其中,后三種同時又是授信管理平臺;風險共擔平臺與擔保公司、銀行同業、保險公司等合作,今后還將嘗試與風投合作。 陽光呵護小企業資金需求 光大銀行中小企業管理中心首席規劃經理陸文萍表示,去年光大銀行小企業授信總量增加了50億元,不良貸款卻下降了16億元。該行通過對全國市場進行調研,借鑒了國內外同業的經驗,使此項業務與國家支持中小企業發展的政策吻合。 陸文萍稱,銀行不僅給小企業“輸血”,還需要提高“造血”功能。專門針對中小企業資金需求“短、頻、急”的特點,光大銀行推出了“陽光呵護”計劃。 據悉,“陽光呵護”計劃包括6種12款“陽光套餐”,具體品種有“陽光快捷貸”、“陽光擔保易”、“陽光全能票據”、“陽光保理計劃”、“陽光理財S計劃”等。 ■新聞分析 中外資行爭奪中小企 陸文萍表示,未來中小企業金融競爭將較為激烈。外資銀行也尋求進入尚未被中資銀行充分重視的中小企業金融業務。大部分銀行只是從爭取單個企業轉變為看重供應鏈,光大銀行則從供應鏈延伸到價值鏈。“供應鏈圍繞大企業的核心上下游,價值鏈是虛擬的網絡,可為客戶提供價值延伸的網絡。” (卜春艷 每日經濟新聞 )

【發表評論】

|

|||||||||||||