|

不支持Flash

|

|

|

上海房貸不良貸款余額1至9月飆增近四成http://www.sina.com.cn 2006年10月18日 00:00 中國證券網(wǎng)-上海證券報

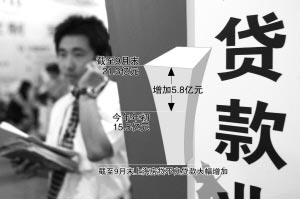

本報記者 鄒靚 柴元君 “金九十銀”的房產(chǎn)消費旺季,卻在上海市各大中資銀行房貸部負責(zé)人的心頭蒙上了一層陰影。 記者昨日從上海銀監(jiān)局了解到,截至9月末,滬上中資商業(yè)銀行個人住房不良貸款余額21.3億元,比年初增加5.8億元,增加量占年初余額37%之多。不良貸款率為0.86%,比年初增加0.28個百分點,個人住房貸款質(zhì)量比年初略有下降。這還僅僅是信號之一。 一個星期前,央行上海總部發(fā)布的上海市信貸運行情況報告中指出,上海中資銀行個人房貸在自今年5月開始的連續(xù)4個月反彈之后重又回落。數(shù)據(jù)顯示,截至9月末,上海市中資銀行個人住房貸款余額2481.20億元,當(dāng)月減少0.36億元,比年初減少63.14億元。其中,一手房貸款連續(xù)3個月回落,當(dāng)月減少3.57億元。 交行總行個貸部負責(zé)人在接受《上海證券報》采訪時表示,個人房貸質(zhì)量的微幅下調(diào)應(yīng)該分兩個方面來看。其一,上海地區(qū)三季度的住房交易量相比往年有所下降,房貸業(yè)務(wù)隨之出現(xiàn)負增長,“這在個人住房貸款的質(zhì)量上表現(xiàn)為分母縮小”,而另一方面,“分子的不良貸款余額又無法同比下降”,由此引發(fā)的必然是不良貸款率的上升。 中房上海指數(shù)辦公室發(fā)布最新報告顯示,9月中房上海住宅指數(shù)為1300點,較8月微漲5點,漲幅為0.4%,與去年同期相比則下降4.2%。中原地產(chǎn)一位業(yè)務(wù)員也介紹,由于限制境外人士購買房產(chǎn)政策相繼出臺,三季度以來,對公司的境外客戶影響很大,目前整個成交量的確相對清淡。 深發(fā)展上海分行個貸部負責(zé)人同時表示,交易量萎縮導(dǎo)致的個人住房貸款絕對量萎縮只是原因之一,“另一個重要原因在于,目前上海市房價已經(jīng)進入下行通道,部分投機性質(zhì)的購房者開始承受月供壓力,逾期還款現(xiàn)象隨之顯現(xiàn)。”他同時指出,雖然三季度上海市個人住房貸款不良率有所上升,但0.28個百分點的幅度對銀行影響不會很大。 然而復(fù)旦大學(xué)房地產(chǎn)研究中心主任尹伯成卻不這么樂觀。他指出,個人住房貸款余額下降以及房貸質(zhì)量同時下調(diào),有其深層次的原因。 尹伯成表示,按照經(jīng)濟規(guī)律來說,個人住房貸款在房價上升時期并不容易顯露弊端,反之當(dāng)房價停滯或者進入下行通道時就容易出現(xiàn)壞賬。另外,過去幾年間上海市個人住房貸款規(guī)模大、擴張快,房貸風(fēng)險需要經(jīng)過一段時間才會顯現(xiàn)。 上海為落實宏觀調(diào)控先后在稅收等方面出臺了一系列新規(guī)抑制房價過快上漲,尹伯成指出,這已經(jīng)在市場上引起了轉(zhuǎn)售為租的風(fēng)潮。 “轉(zhuǎn)售為租加劇了房產(chǎn)市場的供求矛盾,導(dǎo)致房租下調(diào)。而房租的‘低價效應(yīng)’又將影響房價。因為房價是房租的資本化,從規(guī)律上來說,房租的‘熱容性’大于房價。即房價上漲會帶動租金上漲,而下降時則相反,由租金下降帶動房價下降。”尹伯成表示,房租比房價更能說明房產(chǎn)的真實價值。 三季度滬上金融機構(gòu)不良貸款“雙降” □本報記者 鄒靚 上海銀監(jiān)局昨日發(fā)布的最新數(shù)據(jù)顯示,今年三季度滬上中外資銀行信貸質(zhì)量進一步改善,收入結(jié)構(gòu)呈現(xiàn)優(yōu)化趨勢。 數(shù)據(jù)顯示,按“五級”分類口徑統(tǒng)計,9月末上海市銀行業(yè)金融機構(gòu)不良貸款余額與比率繼續(xù)實現(xiàn)“雙降”。不良貸款余額484.7億元,分別比上季和年初減少5.9億元和20.4億元;不良貸款率2.69%,分別比上季和年初下降0.05和0.37個百分點。 其中,國有商業(yè)銀行不良貸款余額295.7億元;不良貸款率3.73%。股份制商業(yè)銀行不良貸款余額77.2億元;不良貸款率1.80%。外資銀行不良貸款余額14.5億元;不良貸款率0.61%,比年初上升0.03個百分點。 上海銀監(jiān)局人士表示,年初以來,滬上中外資銀行普遍加大了信貸風(fēng)險控制力度,以此改善信貸質(zhì)量。同時銀行業(yè)資金來源充裕,但普遍缺乏資金的有效運用,從而也在一定程度上影響了經(jīng)營效益的增長。 數(shù)據(jù)顯示,三季度,滬上銀行業(yè)金融機構(gòu)資產(chǎn)規(guī)模增長較快,存貸款增速同比繼續(xù)回落。數(shù)據(jù)顯示,9月末,上海市銀行業(yè)金融機構(gòu)各項存款余額25747.4億元,同比增長15.0%,增幅同比回落3.1個百分點;各項貸款余額18238.5億元,同比增長10.2%,增幅同比回落3.8個百分點。 另外,9月末存貸比70.8%,出現(xiàn)連續(xù)10個季度同比下降現(xiàn)象,存貸差也由年初6548.6億元進一步擴大至7508.9億元,資金的流動性總體寬裕。 與此同時,前三季度,上海市各商業(yè)銀行利潤增幅下滑較為明顯,中間業(yè)務(wù)收入占營業(yè)收入的比重上升,對利潤的貢獻度進一步提高。

【發(fā)表評論】

不支持Flash

|

不支持Flash

不支持Flash

|

|||||||||||||||||||||||||||||