ą┬└╦žö(c©ói)Įø(j©®ng) > Ńyąą > š²╬─

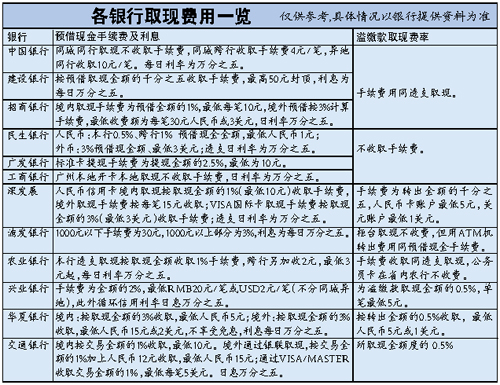

ą┼ė├┐©╚Ī¼F(xi©żn)╗“ę¬Į╗╚²╣P┘M(f©©i)

|

|

|

ĪĪĪĪ1ŅA(y©┤)ĮĶ¼F(xi©żn)Į└¹Žó

ĪĪĪĪ2╩ų└m(x©┤)┘M(f©©i)

ĪĪĪĪ3╩ų└m(x©┤)┘M(f©©i)ę▓ę¬ėŗ(j©¼)Žó

ĪĪĪĪ═§Ž╚╔·4į┬20╚šį┌ÅVų▌ė├ą┼ė├┐©ŅA(y©┤)ĮĶ┴╦1000į¬╚╦├±Ä┼¼F(xi©żn)ĮŻ¼╚ń╣¹╦¹┤“╦Ńė┌5į┬10╚š▀ĆŪÕįō╣PĮ╗ęūŻ¼ät▓╗═¼ŃyąąĄ─ą┼ė├┐©ąĶ▀Ć┐ŅĮŅ~▓ó▓╗ę╗śėŻ¼ėŗ(j©¼)╦ŃĘĮĘ©╚ńŽ┬Ż║

ĪĪĪĪ╚AŽ─ŃyąąŻ║

ĪĪĪĪ╩ų└m(x©┤)┘M(f©©i)Ż║1000į¬Ī┴3%=30į¬

ĪĪĪĪ└¹ŽóŻ║Ż©1000+30Ż® į¬Ī┴0.05%Ī┴20╠ņ=10.3į¬

ĪĪĪĪūŅĮK▀Ć┐ŅŅ~Ż║1040.3į¬

ĪĪĪĪųąć°ŃyąąŻ║

ĪĪĪĪ╩ų└m(x©┤)┘M(f©©i)Ż║0į¬

ĪĪĪĪ└¹ŽóŻ║1000Ī┴0.05%Ī┴20╠ņ=10į¬

ĪĪĪĪūŅĮK▀Ć┐ŅŅ~Ż║1010į¬

ĪĪĪĪ╬─/▒Ē ▒Šł¾(b©żo)ėøš▀└Ķ÷®

ĪĪĪĪ═§Ž╚╔·Į³╚šŽ“ėøš▀▒¦į╣Ż║ė╔ė┌┼RĢr(sh©¬)ąĶę¬¼F(xi©żn)ĮŻ¼╦¹ė├ą┼ė├┐©╚Ī¼F(xi©żn)2000į¬Ż¼ĮY(ji©”)╣¹╩šĄĮī”(du©¼)┘~å╬║¾ę╗┐┤Ż¼Š╣╚╗ČÓ│÷┴╦ę╗┤¾╣P└¹Žó┘M(f©©i)ė├Ż¼┤╦═Ō▀Ćę¬Ņ~═Ōį┘Į╗ę╗╣P╩ų└m(x©┤)┘M(f©©i)ĪŻ

ĪĪĪĪ╩┬īŹ(sh©¬)╔ŽŻ¼▓╗╔┘ą┼ė├┐©Ž¹┘M(f©©i)š▀ī”(du©¼)ė┌ŅA(y©┤)ĮĶ╚Ī¼F(xi©żn)Ą─┘M(f©©i)ė├å¢Ņ}Č╝Ī░├╔▓ķ▓ķĪ▒ĪŻČ°ėøš▀Įy(t©»ng)ėŗ(j©¼)║¾░l(f©Ī)¼F(xi©żn)Ż¼įŁüĒė├ą┼ė├┐©ų¦╚Ī¼F(xi©żn)ĮŻ¼▓╗āHę¬╩š╩ų└m(x©┤)┘M(f©©i)Č°Ūę▀Ćę¬░┤╚š╩š╚Ī└¹ŽóŻ¼╝┤▒Ń╩Ū│ų┐©╚╦ūį╝║ŅA(y©┤)Ž╚┤µ▀M(j©¼n)ą┼ė├┐©Ą─ÕXŻ¼į┘╚Ī│÷üĒĢr(sh©¬)ę▓┐╔─▄▀Ćę¬ų¦ĖČ╩ų└m(x©┤)┘M(f©©i)ĪŻ

ĪĪĪĪ╦─┤¾ąą╩ų└m(x©┤)┘M(f©©i)Ė³Ą═

ĪĪĪĪį┌└¹┬╩ĘĮ├µŻ¼ėøš▀Įy(t©»ng)ėŗ(j©¼)░l(f©Ī)¼F(xi©żn)Ż¼Ė„ąąī”(du©¼)ė┌ą┼ė├┐©╚Ī¼F(xi©żn)Ą─└¹┬╩╗∙▒ŠČ╝╩Ū├┐╠ņ╚fĘųų«╬ÕŻ¼ėŗ(j©¼)ŽóĢr(sh©¬)ķgÅ─Į╗ęū╚šŲŻ¼ĄĮŪÕāö╚š×ķų╣Ż¼Č°Ūę░┤į┬裣h(hu©ón)ėŗ(j©¼)╦ŃÅ═(f©┤)└¹ĪŻŠ═▀B╚Ī¼F(xi©żn)Ģr(sh©¬)«a(ch©Żn)╔·Ą─╩ų└m(x©┤)┘M(f©©i)ę▓ę¬░┤╚š╩š╚Ī└¹ŽóĪŻ

ĪĪĪĪĖ„Ńyąąī”(du©¼)╚Ī¼F(xi©żn)╩ų└m(x©┤)┘M(f©©i)Ą─╩š╚ĪęÄ(gu©®)Č©ę▓Ė„▓╗ŽÓ═¼Ż©įöęŖĖĮ▒ĒŻ®ĪŻ╩š┘M(f©©i)▒╚└²ūŅĖ▀Ą─╩ŪŲų░l(f©Ī)Ńyąą║═╚AŽ─ŃyąąĄ─ą┼ė├┐©Ż¼Ųų░l(f©Ī)Ńyąą═Ėų¦╚Ī¼F(xi©żn)1000į¬ęįŽ┬Įy(t©»ng)ę╗╩š╚Ī╩ų└m(x©┤)┘M(f©©i)30į¬Ż¼▒╚└²ūŅ╔┘Ė▀▀_(d©ó)3%Ż¼Č°╚AŽ─ŃyąąĄ─Š│ā╚(n©©i)═Ėų¦╚Ī¼F(xi©żn)Ą─╩ų└m(x©┤)┘M(f©©i)▒╚└²ę▓×ķ3%ĪŻ

ĪĪĪĪŽÓ▒╚Ė„╣╔Ę▌ųŲŃyąąĄ─┘M(f©©i)┬╩Ż¼╦─┤¾ąąą┼ė├┐©Ą─═Ėų¦╚Ī¼F(xi©żn)Ą─╩ų└m(x©┤)┘M(f©©i)ät’@Ą├Ė³Ą═Ż¼ŲõųąŻ¼ųąć°Ńyąą║═╣ż╔╠ŃyąąĄ─▒ŠĄž╗“═¼ąąŅA(y©┤)ĮĶČ╝▓╗╩š╚Ī┘M(f©©i)ė├Ż¼Į©įO(sh©©)ŃyąąĄ─╩ų└m(x©┤)┘M(f©©i)┬╩ę▓āH×ķŪ¦Ęųų«╬ÕŻ¼▓óęį50į¬ĘŌĒöŻ¼╩ŪŲõ╦¹ŃyąąĄ─ę╗░ļ╔§ų┴1/6ĪŻ

ĪĪĪĪ╠ßąč

ĪĪĪĪūį┤µ┐Ņ╚Ī│÷ę▓Ģ■(hu©¼)╩š┘M(f©©i)

ĪĪĪĪ║▄ČÓą┼ė├┐©│ų┐©╚╦į┌▀Ć┐ŅĢr(sh©¬)Ż¼Ģ■(hu©¼)ėąęŌ═∙┐©└’ČÓ┤“╚ļę╗╣PÕXŻ¼╗“š▀Š═Ė╔┤Óį┌ą┼ė├┐©└’┤µ╚ļ┤¾╣P¼F(xi©żn)ĮŻ¼░čą┼ė├┐©«ö(d©Īng)ū„ā”(ch©│)ąŅ┐©╩╣ė├ĪŻ▀@╣P┤µĘ┼į┌ą┼ė├┐©┘~æ¶ā╚(n©©i)Ą─┘YĮŠ═ī┘ė┌ęń└U┐ŅĪŻ╩Ō▓╗ų¬Ż¼▀@╣PÕX┤µį┌ą┼ė├┐©└’▓╗āHø]ėą└¹ŽóŻ¼Č°ŪęÅ─ą┼ė├┐©ųą╚Ī│÷Ģr(sh©¬)┐╔─▄▀ĆąĶų¦ĖČę╗Č©ĮŅ~Ą─╩ų└m(x©┤)┘M(f©©i)ĪŻ

ĪĪĪĪō■(j©┤)ėøš▀š{(di©żo)▓ķŻ¼Ė„Ńyąąī”(du©¼)ęń└U┐Ņ╚Ī¼F(xi©żn)Č╝▓╗╩š└¹ŽóŻ¼Ą½┤¾ČÓöĄ(sh©┤)Ńyąąę¬╩š╚Ī¼F(xi©żn)╩ų└m(x©┤)┘M(f©©i)ĪŻŽÓ▒╚ų«Ž┬Ż¼╣żąąĪóÅV░l(f©Ī)║═├±╔·ät╠ß╣®├Ō┘M(f©©i)▐D(zhu©Żn)│÷Ż¼Ųų░l(f©Ī)Ńyąąį┌╣±┼_(t©ói)▐k└Ē▐D(zhu©Żn)│÷ę▓├Ō┘M(f©©i)ĪŻ

ĪĪĪĪī”(du©¼)┤╦Ż¼ŃyąąĘĮ├µĄ─ĮŌßī╩ŪŻ¼│ų┐©╚╦ęń└U┐Ņ▓┐Ęų▒╗ūR(sh©¬)äe×ķįōą┼ė├┐©Ą─ą┼ė├Ņ~Č╚Ż¼į÷╝ėą┼ė├┐©Ą─┐╔ė├Ņ~Č╚Ż¼┐╔ęįų▒Įėė├ė┌Ž¹┘M(f©©i)╗“š▀▀Ć┐ŅŻ¼Ą½▓╗─▄├Ō┘M(f©©i)╚Ī¼F(xi©żn)ĪŻ

ĪĪĪĪė╔ė┌┤¾ČÓöĄ(sh©┤)Ńyąąī”(du©¼)ęń└U┐ŅĄ─╚Ī¼F(xi©żn)ę▓ę¬╩š╚Ī┘M(f©©i)ė├Ż¼ę“┤╦«ö(d©Īng)Ž¹┘M(f©©i)š▀╩ųŅ^ėąČÓėÓ¼F(xi©żn)Į▓óŪęČ╠Ų┌ā╚(n©©i)ŽļļSĢr(sh©¬)╗©┘M(f©©i)Ą─įÆŻ¼▒M┴┐▓╗ę¬┤µ╚ļą┼ė├┐©┘~æ¶Ż¼Č°ūŅ║├▀xō±ĮĶėø┐©┘~æ¶ĪŻČ°╣żąąĪóÅV░l(f©Ī)║═├±╔·ą┼ė├┐©Ą─│ųėąš▀ät▓╗Ę┴┤µ╚ļą┼ė├┐©ĪŻ

ĪĪĪĪ╚²▓ĮĮ╠─ŃūxČ«

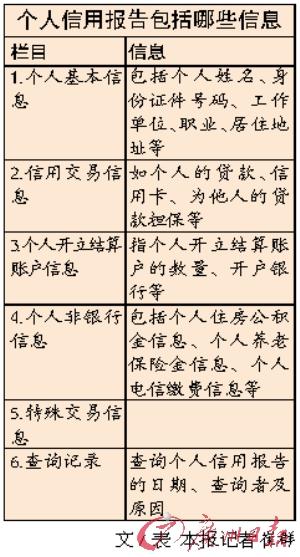

ĪĪĪĪéĆ(g©©)╚╦ą┼ė├ł¾(b©żo)Ėµ

ĪĪĪĪūxš▀üĒļŖ:

ĪĪĪĪą┼ė├ł¾(b©żo)Ėµ¬q╚ńĪ░╠ņĢ°Ī▒

ĪĪĪĪ▒Šł¾(b©żo)├¹×ķĪČą┼ė├ėą╬█³c(di©Żn)─¬ūóõNŃyąą┐©ĪĘĄ─ł¾(b©żo)Ą└┐»│÷║¾Ż¼▓╗╔┘ūxš▀▒Ē╩ŠŻ║Ī░¼F(xi©żn)į┌▓┼ų¬Ą└ėąéĆ(g©©)╚╦ą┼ė├ł¾(b©żo)ĖµĄ─┤µį┌ĪŻĪ▒

ĪĪĪĪę╗ą®ūxš▀░┤šš╬─š┬ųĖę²Ū░╚źųąć°╚╦├±ŃyąąÅVų▌Ęųąą▓ķįā┴╦ūį╝║Ą─éĆ(g©©)╚╦ą┼ė├ł¾(b©żo)ĖµĪŻĮY(ji©”)╣¹Ż¼ģs╩Ū┐┤Ą├Ī░├╔▓ķ▓ķĪ▒ĪŻ

ĪĪĪĪĪ░╠½ČÓīŻśI(y©©)ąg(sh©┤)šZ┴╦Ż¼▀Ćėąę╗ą®ŲµŲµ╣ų╣ųĄ─Ę¹╠¢(h©żo)Ż¼Ė∙▒Š┐┤▓╗Č«ĪŻĪ▒ūxš▀äóŽ╚╔·▒Ē╩ŠĪŻ

ĪĪĪĪėøš▀┐┤ĄĮŻ¼į┌éĆ(g©©)╚╦ą┼ė├ł¾(b©żo)Ėµ╔Ž┤_īŹ(sh©¬)Ģ■(hu©¼)│÷¼F(xi©żn)ę╗ą®īŻė├ūųĘ¹║═öĄ(sh©┤)ūųŻ¼╦³éāŠ┐Š╣╩Ū╩▓├┤ęŌ╦╝─žŻ┐ėøš▀üĒÄ═ų·─·īóūį╝║Ą─éĆ(g©©)╚╦ą┼ė├ł¾(b©żo)Ėµ┐┤Ą├ŪÕ│■├„░ūĪŻ

ĪĪĪĪ1ĻP(gu©Īn)ė┌ą┼ė├Ņ~Č╚

ĪĪĪĪį┌ą┼ė├Į╗ęūą┼Žóę╗Ö┌Ż¼ą┼ė├Ņ~Č╚║═╣▓ŽĒ╩┌ą┼Ņ~Č╚╩Ū╚▌ęū╗ņŽ²Ą─ĒŚ(xi©żng)─┐Ż¼Ą½ā╔š▀ėą├„’@ģ^(q©▒)äeĪŻŲõųąŻ¼ą┼ė├Ņ~Č╚╩ŪųĖŃyąąĖ∙ō■(j©┤)ą┼ė├┐©╔Ļšł(q©½ng)╚╦Ą─╩š╚ļĀŅørĪóą┼ė├ėøõøĄ╚Ż¼╩┬Ž╚×ķ╔Ļšł(q©½ng)╚╦įO(sh©©)Č©Ą─ūŅĖ▀╩╣ė├ĮŅ~ĪŻį┌┐©Ų¼ėąą¦Ų┌║═ą┼ė├Ņ~Č╚ā╚(n©©i)Ż¼╔Ļšł(q©½ng)╚╦╩╣ė├ą┼ė├┐©▓ó▀Ć┐Ņ║¾Ż¼ą┼ė├Ņ~Č╚Ģ■(hu©¼)ūįäė(d©░ng)╗ųÅ═(f©┤)Ż¼Å─Č°┐╔裣h(hu©ón)╩╣ė├ą┼ė├┐©ĪŻ

ĪĪĪĪČ°╣▓ŽĒ╩┌ą┼Ņ~Č╚Ż¼╩ŪųĖā╔éĆ(g©©)╗“ā╔éĆ(g©©)ęį╔ŽĄ─ą┼ė├┐©╝░Ųõ┘~æ¶╣▓ŽĒ═¼ę╗éĆ(g©©)ą┼ė├Ņ~Č╚Ż¼«ö(d©Īng)╚╬ęŌ┐©Ų¼╝░┘~涎¹┘M(f©©i)ę╗Č©ĮŅ~║¾Ż¼▀@ÄūéĆ(g©©)┐©Ų¼╝░┘~æ¶Ą─┐╔╩╣ė├Ą─ą┼ė├Ņ~Č╚Š∙Ģ■(hu©¼)ŽÓæ¬(y©®ng)£p╔┘ĪŻ

ĪĪĪĪ░Ė└²Ż║─│┐═æ¶ōĒėąā╔Åł═¼ę╗Ńyąą░l(f©Ī)ąąĄ─ą┼ė├┐©Ż¼Ęųäe×ķA┐©║═B┐©Ż¼ā╔Åł┐©╣▓ŽĒ10000į¬Ą─ą┼ė├Ņ~Č╚ĪŻ«ö(d©Īng)╦¹╩╣ė├A┐©Ž¹┘M(f©©i)3000į¬║¾Ż¼į┘ė├B┐©╚źŽ¹┘M(f©©i)Ģr(sh©¬)Ż¼B┐©īŹ(sh©¬)ļHų╗─▄ūŅČÓ╩╣ė├7000į¬ĪŻ

ĪĪĪĪ2ĻP(gu©Īn)ė┌ėŌŲ┌Ų┌öĄ(sh©┤)

ĪĪĪĪ░Ė└²Ż║2008─Ļ1į┬─│┐═æ¶╔Ļšł(q©½ng)┴╦ę╗╣PūĪĘ┐┘J┐ŅŻ¼░┤║Ž═¼├┐į┬ąĶ▀Ć┐Ņ2000į¬ĪŻĄ½ę“Ģ║Ģr(sh©¬)Ą─┘YĮų▄▐D(zhu©Żn)▓╗ņ`Ż¼3į┬ų┴7į┬▀B└m(x©┤)5éĆ(g©©)į┬╬┤▀Ć┐ŅĪŻ

ĪĪĪĪį┌┤╦░Ė└²ųąįō┐═æ¶7į┬Ą─«ö(d©Īng)Ū░ėŌŲ┌Ų┌öĄ(sh©┤)Īó└█ėŗ(j©¼)ėŌŲ┌┤╬öĄ(sh©┤)║═ūŅĖ▀ėŌŲ┌Ų┌öĄ(sh©┤)ĘųäeŠ∙×ķ5ĪŻ

ĪĪĪĪĄ½╩ŪŻ¼╚ń╣¹2008─Ļ8į┬Ę▌įō┐═æ¶ę╗┤╬ąį░čŪ░5éĆ(g©©)į┬æ¬(y©®ng)Üw▀ĆĄ─┘J┐Ņ╣▓10000į¬▀Ć╔ŽŻ¼┤╦Ģr(sh©¬)▀@╚²éĆ(g©©)öĄ(sh©┤)ō■(j©┤)Š═Ģ■(hu©¼)░l(f©Ī)╔·ūā╗»Ż║

ĪĪĪĪ╩ūŽ╚«ö(d©Īng)Ū░ėŌŲ┌Ų┌öĄ(sh©┤)ūā?y©Łu)?Ż¼ļm╚╗8į┬ų«Ū░ęčĮø(j©®ng)ø]ėąŪĘ┐ŅŻ¼Ą½įō┐═æ¶╔ą╬┤▀Ć8į┬Ą─2000į¬Ż¼╝┤8į┬ėŌŲ┌1 ┤╬Ż╗└█ėŗ(j©¼)ėŌŲ┌┤╬öĄ(sh©┤)ūā?y©Łu)?Ż¼▀@╩Ūę“?y©żn)ķŪ?éĆ(g©©)į┬└█ėŗ(j©¼)ėŌŲ┌┤╬öĄ(sh©┤)╩Ū5┤╬Ż¼Ą┌6éĆ(g©©)į┬(ę▓Š═╩Ū8į┬Ę▌)į┘ėŌŲ┌1┤╬Ż╗ų┴ė┌ūŅĖ▀ėŌŲ┌Ų┌öĄ(sh©┤)ät╚Ī3į┬ų┴8į┬Ī░«ö(d©Īng)Ū░ėŌŲ┌Ų┌öĄ(sh©┤)Ī▒Ą─Üv╩ĘūŅ┤¾ųĄŻ¼╝┤7į┬Ą─5┤╬ĪŻ

ĪĪĪĪ3ĻP(gu©Īn)ė┌ą┼ė├╬█³c(di©Żn)

ĪĪĪĪ═©│ŻŻ¼╬ęéā?c©©)┌▓ķįāéĆ(g©©)╚╦ą┼ė├ł¾(b©żo)ĖµĢr(sh©¬)ĘŪ│ŻĻP(gu©Īn)ūó╩Ūʱėąžō(f©┤)├µą┼ŽóĪŻĄ½╩ŪŻ¼éĆ(g©©)╚╦ą┼ė├ł¾(b©żo)Ėµųą▓ó▓╗Ģ■(hu©¼)īŻķT┴ą│÷┤╦ŅÉą┼ŽóŻ¼╚ń║╬į┌ł¾(b©żo)ĖµųąšęĄĮ▀@ą®Ī░╬█³c(di©Żn)Ī▒─žŻ┐

ĪĪĪĪō■(j©┤)ėøš▀┴╦ĮŌŻ¼ęįŽ┬ÄūéĆ(g©©)ĒŚ(xi©żng)─┐▌^╚▌ęū│÷¼F(xi©żn)┤╦ŅÉą┼ŽóŻ║╩ūŽ╚æ¬(y©®ng)įōĻP(gu©Īn)ūó┘J┐Ņ├„╝Ü(x©¼)ą┼ŽóĒŚ(xi©żng)─┐ųąĄ─Ī░└█ėŗ(j©¼)ėŌŲ┌┤╬öĄ(sh©┤)Ī▒ĪóĪ░ūŅĖ▀ėŌŲ┌Ų┌öĄ(sh©┤)Ī▒ĪŻ

ĪĪĪĪ┴Ē═ŌŻ¼«ö(d©Īng)Ī░┘J┐ŅūŅĮ³24éĆ(g©©)į┬├┐éĆ(g©©)į┬Ą─▀Ć┐ŅĀŅæB(t©żi)ėøõøĪ▒ųą│÷¼F(xi©żn)┴╦Ī░/Ī▒ĪóĪ░*Ī▒ĪóĪ░NĪ▒ĪóĪ░CĪ▒ęį═ŌĄ─ś╦(bi©Īo)ėøŻ¼▒╚╚ń╩ŪöĄ(sh©┤)ūų1 ĄĮ7Ż¼╗“š▀╩ŪĪ░DĪ▒ĪóĪ░ZĪ▒Ż¼ät▒Ē├„éĆ(g©©)╚╦ėąŪĘ┐ŅėŌŲ┌╬┤▀ĆĄ─ą┼ŽóĪŻ

ĪĪĪĪį┘ėąŠ═╩ŪĪ░ą┼ė├┐©├„╝Ü(x©¼)ą┼ŽóĪ▒Ą─┘Jėø┐©Ī░╬┤▀ĆūŅĄ═▀Ć┐ŅŅ~┤╬öĄ(sh©┤)Ī▒│÷¼F(xi©żn)0ęį═ŌĄ─ŪķørŻ¼▒╚╚ń╩ŪöĄ(sh©┤)ūų1ĄĮ7ę▓æ¬(y©®ng)ūóęŌĪŻ

ĪĪĪĪĄ½╩ŪŻ¼£╩(zh©│n)┘Jėø┐©Ą─24éĆ(g©©)į┬▀Ć┐ŅĀŅæB(t©żi)│÷¼F(xi©żn)Ī░1Ī▒╗“Ī░2Ī▒▓╗─▄šf╩Ūžō(f©┤)├µą┼ė├ėøõøĪŻīŹ(sh©¬)█`ųąŻ¼ČÓöĄ(sh©┤)╔╠śI(y©©)ŃyąąęĢ£╩(zh©│n)┘Jėø┐©┐═æ¶į┌60╠ņā╚(n©©i)Ą─▀Ć┐Ņ×ķš²│Ż▀Ć┐ŅŻ¼▓╗Ģ■(hu©¼)ė░Ēæįō┐═æ¶ą┬Ą─╩┌ą┼╔Ļšł(q©½ng)ĪŻ

ĪĪĪĪ┘Ną─╠ß╩Š

ĪĪĪĪ▀Ć┐Ņ╚š▀Ć┐Ņ▒M┴┐▀xį┌╔Ž╬ń

ĪĪĪĪė╔ė┌▓╗═¼╔╠śI(y©©)ŃyąąĄ─▀Ć┐Ņ╚š▓╗═¼Ż¼æ¬(y©®ng)ūóęŌį┌ūį╝║┘J┐ŅĄ─▀Ć┐Ņ╚šų«Ū░╝░Ģr(sh©¬)ĪóūŃŅ~Ąž┤µ╚ļ▀Ć┐ŅĮŅ~Ż¼╗“░┤Ģr(sh©¬)ĄĮŃyąą╣±┼_(t©ói)▐k└Ē▀Ć┐ŅśI(y©©)äš(w©┤)Ż¼ęį├Ōįņ│╔ėŌŲ┌ĪŻĮ©ūh─·į┌▀Ć┐Ņ╚šĄ─Ū░Äū╠ņŠ═▐k║├▀Ć┐Ņ╩ų└m(x©┤)ĪŻ

ĪĪĪĪĄ½╚ń╣¹▓╗Ą├▓╗┌sį┌Ī░ūŅ║¾ę╗┐╠Ī▒▀Ć┐ŅŻ¼ätūŅ║├╩Ū▀Ć┐Ņ╚šĄ─╔Ž╬ńĪŻę“?y©żn)ķ╔╠śI(y©©)ŃyąąĄ─┐█┐ŅĢr(sh©¬)ķgėą┐╔─▄į┌▀Ć┐Ņ╚šĄ─╔Ž╬ńŻ¼╚ń╣¹─·į┌▀Ć┐Ņ╚š«ö(d©Īng)╠ņŽ┬╬ń▀Ć┐ŅŻ¼Ńyąąėą┐╔─▄┐█▓╗ĄĮ┐ŅŻ¼▀@śė┐╔─▄Ģ■(hu©¼)ī”(du©¼)─·Ą─ą┼ė├ėøõøįņ│╔ė░ĒæĪŻ

ĪĪĪĪ╚ń║╬▓ķįā╝░½@Ą├éĆ(g©©)╚╦ą┼ė├ł¾(b©żo)ĖµŻ┐

ĪĪĪĪÅVų▌Šė├±┐╔ęį╚źÅVų▌╩ąįĮąŃģ^(q©▒)čžĮŁųą┬Ę193╠¢(h©żo)ę╗śŪ┤¾Ådųąć°╚╦├±ŃyąąÅVų▌Ęųąą▐k└ĒŽÓĻP(gu©Īn)śI(y©©)äš(w©┤)ĪŻ

ĪĪĪĪ╠ßąčŻ║ę¬▒Š╚╦ėHūį╔ŽķT╚ź▓ķĪŻÄ¦ėąą¦╔ĒĘ▌ūC╝■Ą─įŁ╝■╝░Å═(f©┤)ėĪ╝■Ż¼Å═(f©┤)ėĪ╝■ę¬┴¶Įo▓ķįāÖC(j©®)śŗ(g©░u)éõ▓ķĪŻėąą¦╔ĒĘ▌ūC╝■▀Ć░³└©Ż║▄Ŗ╣┘ūCĪó╩┐▒°ūCĪóūo(h©┤)ššĪóųąć°Ė█░─Šė├±üĒ═∙ā╚(n©©i)Ąž═©ąąūCĪóųąć°┼_(t©ói)×│═¼░¹üĒ═∙ā╚(n©©i)Ąž═©ąąūCĪó═Ōć°╚╦Šė┴¶ūCĄ╚ĪŻį┌▓ķįāĢr(sh©¬)Ż¼─·▀Ćę¬╠Ņīæę╗Ę▌éĆ(g©©)╚╦ą┼ė├ł¾(b©żo)Ėµ▒Š╚╦▓ķįā╔Ļšł(q©½ng)▒ĒĪŻ

ĪĪĪĪ½@╚Īą┼ė├ł¾(b©żo)ĖµąĶę¬ā╔éĆ(g©©)╣żū„╚šŻ¼╝┤╚ń╣¹─·╩Ūų▄ę╗╠ßĮ╗Ą─▓ķįā╔Ļšł(q©½ng)Ż¼ätų▄╚²┐╔─▄─├ĄĮĪŻŅI(l©½ng)╚ĪĄ─ĘĮ╩Įėąā╔ĘNŻ¼ę╗╩ŪėHūį╚źųąć°╚╦├±ŃyąąÅVų▌ĘųąąŅI(l©½ng)╚ĪŻ╗Č■╩Ū═©▀^Ó]š■EMS╝─ĄĮ╩ąā╚(n©©i)ĘČć·Ż¼┘M(f©©i)ė├15į¬ĪŻ▓ķįāéĆ(g©©)╚╦ą┼ė├ł¾(b©żo)Ėµ▒Š╔Ē▓╗╩š╚Ī╩ų└m(x©┤)┘M(f©©i)ė├ĪŻ

ą┬└╦┬Ģ├„Ż║┤╦Ž¹ŽóŽĄ▐D(zhu©Żn)▌dūįą┬└╦║Žū„├Į¾wŻ¼ą┬└╦ŠW(w©Żng)ĄŪ▌d┤╦╬─│÷ė┌é„▀fĖ³ČÓą┼Žóų«─┐Ą─Ż¼▓ó▓╗ęŌ╬Čų°┘Ø═¼Ųõė^³c(di©Żn)╗“ūCīŹ(sh©¬)Ųõ├Ķ╩÷ĪŻ╬─š┬ā╚(n©©i)╚▌āH╣®ģó┐╝Ż¼▓╗śŗ(g©░u)│╔═Č┘YĮ©ūhĪŻ═Č┘Yš▀ō■(j©┤)┤╦▓┘ū„Ż¼’L(f©źng)ļU(xi©Żn)ūįō·(d©Īn)ĪŻ

ŠW(w©Żng)ėčįu(p©¬ng)šō

Ų¾śI(y©©)Ę■äš(w©┤)

- Īż┌wč┼ųź--─Ļ▌pŻ▓Ż░Üq├ž├▄

- Īż┼«ąįžSąžŻŁ┤¾ĄĮ╝ŌĮą(łD)

- Īż┐┌│¶Ī¬┐┌│¶Ī¬ėą├ŅšąŻĪ

- Īż╦»ėX£pĘ╩--╩▌ĄĮ─Ń╝ŌĮąŻĪ

- Īż║³│¶--ęĖ│¶--īŻ╝ęų¦šą

- ĪżņŅ░▀ŻŁ├└░ūŻŁū÷éĆ(g©©)┤¾├└┼«

- Īż▒Ūčū ▀^├¶ąį▒Ūčū ę╗╔õok

- Īż─_ÜŌ--─_│¶--▓╗į┘¤®É└

- ĪżŻ┤ŻĄÜqęįŪ░═ŻĮø(j©®ng)▓╗š²│Ż!

- Īż£pĘ╩--ŻĘ╠ņ╩▌ĄĮ─Ń╝ŌĮąŻĪ

- Īż┼«╚╦Ė³─ĻŲ┌--į§├┤▐kŻ┐

- ĪżČ·├@ĪóČ·°Q--ė÷ć°ļH┐╦ąŪ

- Īż09─Ļķ_╩▓├┤ĄĻ┘Ź┤¾ÕX

- Īż║³│¶--ęĖ│¶--ĮKĮY(ji©”)»¤Ę©

- Īż─¬ūī┤“║¶ćŻÜ¦┴╦║¾░ļ╔·

- Īż╚č╔’╝y-░╠║█-Ż│Ż░╠ņŽ¹│²