近期金屬市場(chǎng)動(dòng)蕩不安 銅價(jià)呈高位回落走勢(shì) |

|---|

| http://whmsebhyy.com 2006年06月14日 00:19 經(jīng)易期貨 |

|

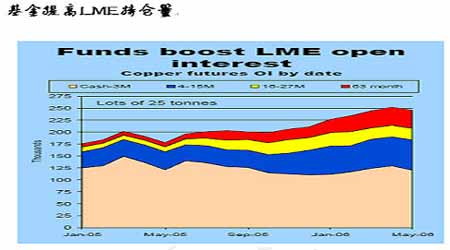

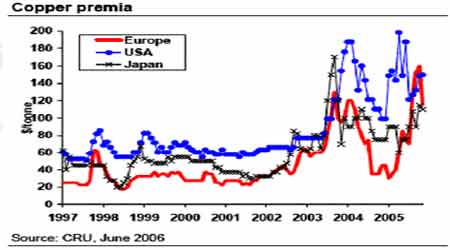

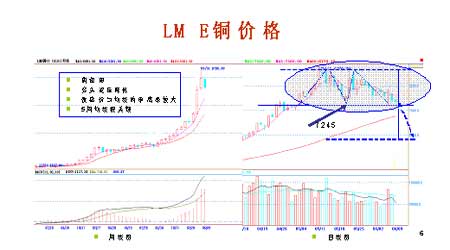

一、回顧 上周銅價(jià)呈高位回落走勢(shì),倫3月期價(jià)周跌幅740美元/噸,現(xiàn)貨升水降至94美元/噸,LME庫(kù)存為111125噸,較前周增加1325噸;國(guó)內(nèi)608主力合約收于66570元/噸,下跌3630元/噸,現(xiàn)貨價(jià)為65800元/噸,下跌2550元/噸。顯示國(guó)內(nèi)現(xiàn)貨價(jià)較為抗跌,上海周五庫(kù)存增加5205噸至51534噸,國(guó)內(nèi)進(jìn)口虧損下滑至3472元/噸。CFTC公布的期貨和期權(quán)持倉(cāng)報(bào)告表明,非商業(yè)頭寸基金凈空7361手。 最近一個(gè)月,LME銅市的激烈震蕩反映了金屬市場(chǎng)十分動(dòng)蕩不安的局面。 證券市場(chǎng),特別是自然資源股同樣面臨了價(jià)格的大幅波動(dòng),似乎顯示一個(gè)新階段的開始。導(dǎo)致這種局面的背景原因是,商品市場(chǎng)對(duì)通脹上升的憂慮和難以確定美聯(lián)儲(chǔ)下一步利率策略的緊張。 基本面分析: 在一個(gè)股市價(jià)格還能確定的世界(相對(duì)于金屬價(jià)格的難以預(yù)測(cè)),通脹上升和疲軟的美元,導(dǎo)致投資者拋售金屬是很容易解釋的, 特別是在過去12個(gè)月里的投資回報(bào)已經(jīng)超過80%。另外“資金戰(zhàn)車” 看來停止了前進(jìn),甚至可能在過去的一至二個(gè)月里有所后退。據(jù)巴克萊資本估計(jì),四月份資金從美國(guó)商品相關(guān)的共同基金那里凈流出量為2.8億美元, 這是自1997年開始有統(tǒng)計(jì)數(shù)據(jù)以來的最大量。同時(shí)最新CFTC 報(bào)告顯示,COMEX銅市場(chǎng)中非商業(yè)持倉(cāng)目前凈空單6500手, 期貨總持倉(cāng)量從五月初的高峰下降了約10,000 手(右圖1)。造成多頭平倉(cāng)量明顯大于空頭平倉(cāng)量的原因可能并不是指數(shù)基金推動(dòng)的,而更有可能是其它市場(chǎng)參與者在臨近五月的第三個(gè)星期三之前的空頭回補(bǔ)所造成的。 LME 期貨持倉(cāng)量圖表(右圖2)顯示指數(shù)基金的重要性, 在過去的12個(gè)月里他們通常在更遠(yuǎn)期的合約上買入。這段時(shí)間里16個(gè)月和63個(gè)月的持倉(cāng)量增加了42,000手以上 (相當(dāng)于106萬噸), 同時(shí)傳統(tǒng)的現(xiàn)貨至三個(gè)月期持倉(cāng)稍有下降。 指數(shù)基金的持倉(cāng)可能會(huì)繼續(xù)增加,但是我們?cè)诮窈蟮?2個(gè)月里不會(huì)再看到同樣數(shù)量的增加。雖然退休基金因考慮投資的多樣化將進(jìn)入商品市場(chǎng),但與股市的價(jià)格相比,商品價(jià)格顯得更加被高估,這點(diǎn)將逐步被市場(chǎng)認(rèn)同。同時(shí)商品市場(chǎng)向遠(yuǎn)月移倉(cāng)的收益已經(jīng)由于期貨升水下降或消失而降低 (雖然對(duì)銅來說這并不是問題所在)。 在目前面臨的不確定因素背后, 市場(chǎng)基本面還緊張,潛在的需求仍然十分強(qiáng)勁。高銅價(jià)抑制了一部分銅的消費(fèi),高銅價(jià)同時(shí)也吸引廢雜銅進(jìn)入市場(chǎng),消費(fèi)者最終用廢雜銅來代替精銅消費(fèi)有了可能。雖然廢雜銅使電解銅的邊際成本明顯加大,但價(jià)格仍然處于歷史性高水平。 國(guó)際銅業(yè)協(xié)會(huì)的資料顯示,在歐洲,一些消費(fèi)者正在要求推遲交貨。隨著廢雜銅供應(yīng)緊張的緩和, 消費(fèi)者對(duì)電解銅的需求不再迫切。四月份,當(dāng)時(shí)價(jià)格不斷地上漲,一些消費(fèi)者為滿足需求而過量買入,五月份可能不再需要增加定貨。所有這些因素導(dǎo)致了上月以來現(xiàn)貨升水的疲軟,五月份大多數(shù)時(shí)間里現(xiàn)貨升水的出價(jià)區(qū)間在每噸$100-130。僅在上周,現(xiàn)貨升水的出價(jià)已經(jīng)接近$80-$100/噸。亞洲的需求較為低迷,大多數(shù)銷售達(dá)成時(shí)的現(xiàn)貨升水接近每噸$100-120。五月份智利方面的出貨也是有限的: Aur 資源出售了1,500噸注冊(cè)的QB 牌電解銅,六月交割現(xiàn)貨升水每噸為$170,在M+2基礎(chǔ)上交割, 同時(shí)Anglo 同意出售6,000噸(從七月到十二月每個(gè)月1,000噸) 現(xiàn)貨升水每噸$131,在 M+1基礎(chǔ)上交割。 技術(shù)分析: “雙頂”型技術(shù)特征,這反映了在一個(gè)上升趨勢(shì)延長(zhǎng)的市場(chǎng)中投資者的交易行為。市場(chǎng)首先從高點(diǎn)回撤到7245美元,看來這是一個(gè)買入的機(jī)會(huì),對(duì)于那些堅(jiān)持做多的人士會(huì)再度買入。當(dāng)價(jià)格達(dá)到原來的高點(diǎn)8800美元,市場(chǎng)在阻力位拋空,價(jià)格再度下跌。這時(shí)一種溫和的“危險(xiǎn)信號(hào)”已經(jīng)產(chǎn)生,但市場(chǎng)仍會(huì)努力尋找繼續(xù)其上升趨勢(shì)的支撐依據(jù)。今天的圖表就顯示銅處在這種非常脆弱的境地。雖然形態(tài)看來一個(gè)雙頂形態(tài)尚未完全出現(xiàn),市場(chǎng)很有可能會(huì)恢復(fù)上升趨勢(shì)。因?yàn)殛P(guān)鍵的支撐位7360美元沒有確認(rèn)跌破,如果跌破了,接著市場(chǎng)可能會(huì)下跌至7245美元,它是“M”形態(tài)的“頸線”。跌破這里將導(dǎo)致價(jià)格后撤至6015美元。成交量會(huì)提供線索,來確認(rèn)市場(chǎng)是否處在最后的牛市階段,或者只是一次簡(jiǎn)單而短暫的喘息。在一個(gè)牛市趨勢(shì)里,成交量應(yīng)在上升中應(yīng)是巨大的,在下跌中是輕微的。真正的雙頂通常在頂峰之間有一段更長(zhǎng)的時(shí)間滯后,牛市持續(xù)了如此長(zhǎng)的時(shí)間,一些正常情況會(huì)被預(yù)期會(huì)有一個(gè)更大的筑頂形態(tài)。假突破或“多頭陷阱”在這樣的市場(chǎng)中并不是不可能。總之,7360和7245是很關(guān)鍵的位置。 二、結(jié)論 本周走勢(shì)正如筆者前周預(yù)計(jì),市場(chǎng)再次考驗(yàn)近期低點(diǎn)(LME,7250美元,雙頭頸線),雖有反彈但周末關(guān)鍵位失守。本周,墨西哥集團(tuán)的下屬銅礦的罷工和國(guó)儲(chǔ)賣銅這兩件事,仍是多空博弈的題材。投機(jī)者會(huì)推波助瀾,使價(jià)格的波動(dòng)性加大即震蕩格局將繼續(xù)。預(yù)計(jì)近期LME銅反彈將在7360/50美元遭遇阻力,然后是7600/50美元。近期的弱支撐位在6950美元,強(qiáng)支撐位于6500美元,跌破7245元后,將引發(fā)進(jìn)一步的下跌至6950美元,甚至6250美元區(qū)域。建議:保持空單,可適量區(qū)間交易方式。 |

|

不支持Flash

|

| 新浪首頁 > 財(cái)經(jīng)縱橫 > 期貨 > 正文 |

|

不支持Flash

|

| 熱 點(diǎn) 專 題 | ||||

| ||||

| 企 業(yè) 服 務(wù) |

| 股市黑馬:今日牛股! |

| Excel服務(wù)器功能強(qiáng)大 |

| 21世紀(jì)狂賺錢--絕招 |

| 韓國(guó)親子裝,賣瘋了! |

| 1000元小店狂賺錢 |

| 聯(lián)手上市公司賺大錢 |

| 一萬元投入 月賺十萬 |

| 18歲少女開店狂賺! |

| 99個(gè)精品項(xiàng)目(賺) |

| 治帕金森—已刻不容緩 |

| 夏治哮喘氣管炎好時(shí)機(jī) |

| 痛風(fēng)治療新突破(圖) |

| 特色治失眠抑郁精神病 |

| Ⅱ型糖尿病之新療法 |

| 高血壓!有了新發(fā)現(xiàn)! |

| |

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網(wǎng)財(cái)經(jīng)縱橫網(wǎng)友意見留言板 電話:010-82628888-5174 歡迎批評(píng)指正 新浪簡(jiǎn)介 | About Sina | 廣告服務(wù) | 聯(lián)系我們 | 招聘信息 | 網(wǎng)站律師 | SINA English | 會(huì)員注冊(cè) | 產(chǎn)品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |