翻過母子公司管理的七座大山 | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2006年01月24日 20:04 新浪財經 | |||||||||

|

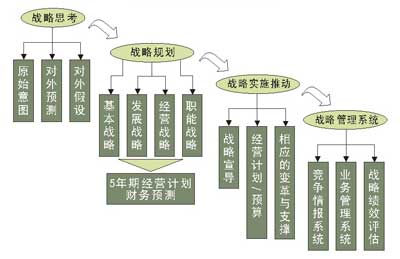

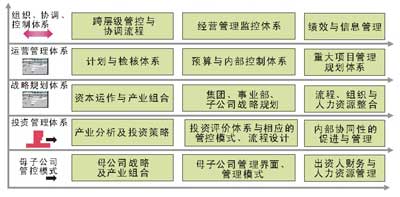

作者:白萬鋼 中國的未來取決于民族企業的強起,而民族企業通往企業帝國的路上,橫亙著可怕的七座大山,這也是母子公司管理的七個層級的問題。 一、集團戰略

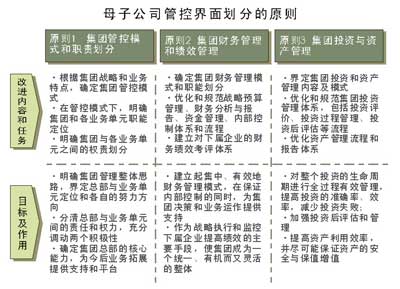

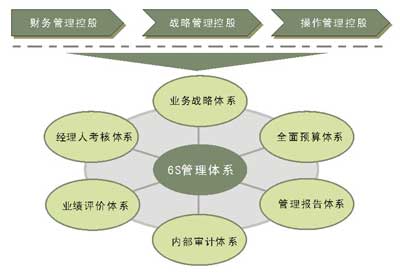

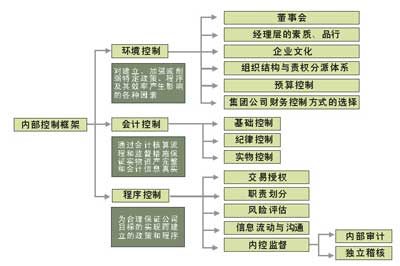

管理模式對于集團公司是十分重要的,但如果就事論事往往難以說清楚,解決不了問題。首先,管理模式的選擇應該以什么為標準?管理模式的制定需要從何入手?要解決這些問題,都不可避免地涉及到公司戰略體系。因為管理體系的建立是以完成集團特定的戰略方案為目的的,它是為實現集團的業務戰略目標服務的。所以,集團公司管理體系建立的基準是集團的業務戰略。要實現集團公司的有效管理,首先應該把本集團的業務發展戰略理清楚。 華彩的四層級戰略體系很好的解決了這一問題。  二、母公司功能定位  三、管理模式選擇 總部對下屬企業的管理模式,按總部的集、分權程度不同而劃分成“操作管控型”、“戰略管控型”和“財務管控型”三種管理模式。這三種模式各具特點: ◆操作管控型:為了保證戰略的實施和目標的達成,集團的職能管理非常深入。各下屬企業業務的相關性要高。IBM為了保證其全球“隨需應變式”戰略的實施,各事業部都由總部進行集權管理,計劃由總部制定、下屬單位則負責保障實施。 ◆戰略管控型:總部負責財務、資產運營和整體的戰略規劃,各下屬企業(或事業部)自定規劃與預算,總部負責質詢與審批。總部在綜合平衡,協同上做工作。如平衡需求、協調矛盾、推行“無邊界企業文化”,高級主管的培育、品牌管理、知識與經驗分享等等。目前世界上大多數集團公司都采用或正在轉向這種管控模式。 ◆財務管控型:集團總部只負責集團的財務和資產運營、集團的財務規劃、投資決策和實施監控,以及對外部企業的收購、兼并工作。下屬企業每年會給定有各自的財務目標,各下屬企業業務的相關性可以很小。典型的財務管理型集團公司有和記黃浦。  四、治理結構 公司治理結構的實質是公司各權力機關相互之間的權力制衡和母子公司控制關系。根據《公司法》的規定,集團公司產權結構決定法人治理結構,法人治理結構決定集團公司的內部組織結構和管控模式。集團公司的產權層級越多,法定運作程序就越復雜,管理鏈條相應越長,管理成本越高,信息失真越嚴重,管理效果越差,集團公司內部的管理層級一般不得超過三級。 五、組織運作 合適的母子公司管理模式是需要合適的組織架構與之相匹配的。公司組織架構的具體形式有如下選擇:直線職能制、事業部制、矩陣制、子公司制、及多中心網絡式。但是實際中往往是混合的形式,多半是以母子公司制為基礎,同時混以事業部制和直線職能制。  六、管控體系  總之,一個有效的管理模式不是狹義的,而應該是一個綜合體系。在這個體系中,集團的發展戰略管控居領導地位,它是集團公司管理模式形成的依據。而財務管控體系、人力資源管控體系和信息系統則是管控模式得以實施的支持體系,它們幫助管理模式真正有效地運作起來,并最終實現集團的戰略目標。它們是一個相互影響、相互支持的有機體系,因此華彩稱其為“集成的管控體系”。  七、審計、稽核體系 管理模式是否具體落實到每個崗位、每個員工,并真正行之有效?這需要建立一套有效的審計與稽核體系來保障。 在中航油(新加坡)公司中,公司治理結構并不缺失,相關流程制度也都很完美,但為什么仍然出現了將公司拖入破產邊緣的巨大虧損?究其原因,一個重要的問題就是對中航油(新加坡)公司及原總經理陳久霖沒有行之有效的審計與稽核,子公司對集團、對外界完全是個“黑箱”,他可以在自己的王國里為所欲為。審計與稽核是母子公司管理體系中的一個必不可缺的重要環節,它的建立和完善是極其必要的。

供稿:華彩咨詢 |

| 新浪首頁 > 財經縱橫 > 組織架構 > 新浪財經管理專欄_華彩咨詢 > 正文 |

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股市黑馬:今日牛股! |

| 開家麥當勞式的美容院 |

| 名人代言親子裝賺錢快 |

| 銷售排行榜:投資必讀 |

| 06年暴利項目揭秘 圖 |

| 小女子開店30天暴富 |

| 猶太億萬富翁賺錢36計 |

| 韓國美味 勢不可擋 |

| 100萬年薪招醫藥代理 |

| 泌尿頑疾——大解放! |

| 最新療法治結腸炎!! |

| 治氣管炎哮喘重大突破 |

| 特色治失眠抑郁精神病 |

| 治高血壓獲重大突破! |

| 警惕高血脂!脂肪肝! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |