|

|

微笑曲線在傷害中國制造業

[日]佐佐木元 譯:趙毅

以經營為主導、迷信生產外包、忽視過程周期時間,使得中國制造業的競爭力正在走向虛弱。

中國的制造業企業無一例外地深受美國式經營模式的影響,都是以經營者(企業家)的強勢領導帶領企業前進,是經營(商業模式)決定管理(管理模式)。

事實上,經營和管理的關系,用中國自古就有的陰陽二元論表述是最恰當的:經營相當于陽,管理相當于陰。陰生陽,管理決定經營。經營的生命線是如何對應環境的變化,管理的最高境界是對質量、顧客滿意度以及成本等與環境變化無關的本質因素的追求。但迄今為止,中國企業一直是經營“統治”著管理,這妨礙了中國企業構筑自己獨特的管理方式。

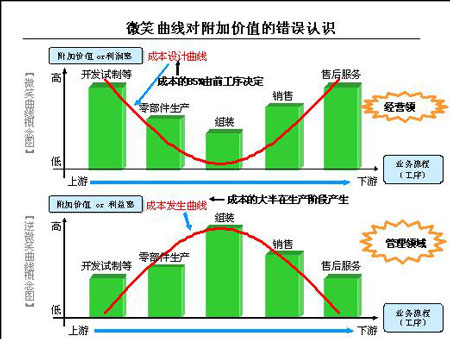

微笑曲線的認識誤區

在思考制造業的價值取向時,不能不提到臺灣宏基創始人施振榮先生提出的微笑曲線(如表1上半部所示)。很多中國企業受到其影響。

微笑曲線所展示的內涵是:制造業企業產生的附加價值中組裝加工的部分最少,而與此相對的開發設計階段與銷售服務領域是附加價值產生的源泉。也就是說,對于制造業企業,組裝加工應盡可能將生產委托給人工成本低的外包供應商或者將生產基地轉移到海外,甚至將工廠徹底賣掉,這樣才能有效減輕負擔。由此,被稱為EMS(電子設備的委托加工)的新產業形態產生了。

對于制造業企業,成為現金流源泉的生產環節居然產生了空洞化!另外,承擔生產任務的作業人員中,正式員工逐漸被臨時員工所取代。這導致事業觀與技能傳承載體的缺失,為將來進一步發展埋下了隱患。從美國制造業的現狀中,就能看到上述問題帶來的嚴重后果。

因此與“微笑曲線”相反,制造業應該重視生產環節所能產生的巨大的現金流價值(如圖1下半部所示)。

用微笑曲線來衡量中國企業的現狀,會看到什么景象呢?眾多的企業中,對研究開發工作大力投入,追求自主性,政府部門也以此為方針進行倡導,目的是改變迄今為止追求的以廉價人力資源為優勢的“世界工廠”的做法,向高附加值企業進行轉型。

但是,我認為:許多經營者并沒有真正把握制造業第一線的現場狀況。具體說來,作業人員成本大半歸入變動費(應該是固定費),人員的穩定性非常低,離職率奇高,并且一貫采用計件工資制。因此,產品質量不高(有的企業的次品率達到20%),并且完全沒有對作業人員進行教育培養。車間的班組長、工段長沒有時間對新員工進行培訓,往往親自到生產線上代替一線員工進行操作。這樣的事情比比皆是。另外,安全對策也并不充分,作業環境的問題很多。

不難看出,中國制造業企業是遵循著微笑曲線來思考企業的經營價值觀。即:生產現場的改善歸根結底是著眼于如何降低變動費,說得更明白,就是降低工時(即作業時間)。這種所謂“改善”,反而恰恰更加弱化了企業管理的“體質”。

錯誤的管理會計思維

有人認為:談成本已經過時了。但很多企業卻在從新的角度默默地對成本進行深入的研究。在日本,制造大學田中教授的《J成本論》和名城大學河田教授的《準時化生產管理會計》的出版,引起了強烈反響。這兩本書的共同點是:“過程周期時間的長短”和“流動化”(物品毫不停滯的流動狀態)決定成本(更進一步說,就是現金流)。這里所說的過程周期時間,比如:生產的過程周期時間,就是加工時間(產生附加價值時間)+移動時間+檢查時間+停滯時間的時間總和。也就是一種“時間的長短關系到成本”的管理思維。

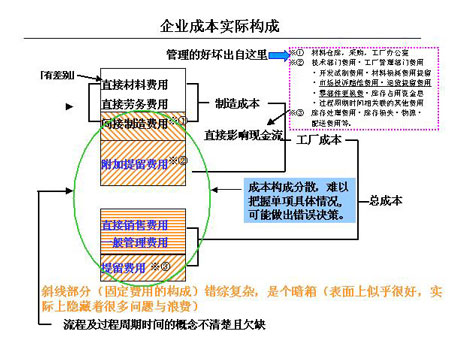

而且,在以前的管理會計理論之下,通常企業在考慮成本構成時,過多地考慮了直接材料費用和直接的勞務費用。而實際上,間接制造費用、提留費用及附加提留費用這些固定費用部分卻是錯綜復雜的。因其錯綜復雜,會隱藏很多問題及浪費。也因為流程及過程周期時間概念的不清楚,往往容易被忽視,但這對企業卻是至關重要的(見表2)。

以往在管理會計中,主體是以“盈虧平衡點管理”及“標準成本”/“預算和實際業績管理”為代表的“結果管理”,而與改善革新這樣的“流程管理”不匹配,不相容。

一直以來的管理會計并沒有以流動為前提,沒有將速度/周轉率等與“時間”有關的概念融入其中,并且沒有考慮到時間的停滯會產生多余的成本,也就是說,沒有真正對時間這一經營資源充分認識。

以往的管理會計無法說明改善的成果對經營做出了什么貢獻,財務部門和經營企劃部門與生產部門之間也存在著一條鴻溝。財務部門盯著現金流,而沒有過程周期時間的概念;生產部門有過程周期時間的概念,卻沒有現金流的概念。并且,因為生產部門并沒有定位于利潤中心而是定位于成本中心,所以財務部門和生產部門之間未建立良好的溝通,甚至互不來往。很多時候,總部對在生產現場部門進行的改善活動并不了解。這是備受關注的豐田方式(TPS)展開受到阻滯的主要原因之一。我們在給世界各國企業提供咨詢指導的過程中,深深感受到了這一點。

一切以現金流為出發點

在錯誤的管理會計思想指導下,在經營決策上,如:設備投資和生產外包決策等方面,就會有出錯的危險。并且,也會導致企業在期末結算時,犯下用庫存調整銷售額和收益的錯誤。而會計報表的收益最后只是為了交稅而寫的一個數字,我們必須認識到這一點。

還有的企業調高了庫存,計入損益表的利益里(這樣的企業其實是多交了稅)。更嚴重的,從銀行借來資金作為庫存的運轉資金,使得企業的負債比例不斷上升。

中國企業里這種例子很多。銀行的不良資產最終由此產生。庫存不僅僅使過程周期時間延長,還會使企業體質極端衰弱,很希望中國企業管理者能深入、重新思考和審視這個問題。

再具體說,庫存會隱藏管理上的問題。例如:隱藏質量問題、設備問題,還有生產管理機制的弱點等等所有問題,會在不知不覺中消耗完企業的“體力”。也可以說,是庫存剝奪了培養管理人員解決管理問題的機會。

如果不以現金流來考慮改善的話,就無法證明改善的正當性。在開展豐田生產方式的過程中,更需要將著眼點置于新的管理會計體系,否則就無法真正理解其優勢。

TPS在喚起對管理采用新的看法和思路,好多常識實際上是非常識,不打破就無法取得成果。在豐田方式中,不是降低成本的概念,而是改善成本的概念,是從管理的范疇對整體進行最優化的探究,排除多余的花費。

TPS的成果就是創出現金流,這種現金流通常指的是FCF(自由現金流),意為從主業得到的純現金收支,也叫營收現金流。雖然每個企業都在生產現場進行著改善或者革新活動,其成果表現為運營資本。說得更詳細一些,如:運營資本下降,就會促進現金流的增加。而且,現金流受“過程周期時間”長短的影響。所以,今后的方向是:財務部門或會計部門有必要將“過程周期時間”管理起來。這是因為現金流和過程周期時間具有相關關系:過程周期時間縮短,對現金就會有正作用。

所以,TPS的真正目的就在于縮短“過程周期時間”,從而促進現金流的增加。

(本文作者系日本中產連執行理事、JMS部部長、TPS研究會主管;譯者系北京中產連企業管理中心副主任)

責任編輯:田 耘