|

|

|

凱雷投資高回報率秘方 最有權勢PE掌門詳解http://www.sina.com.cn 2007年11月29日 02:20 第一財經日報

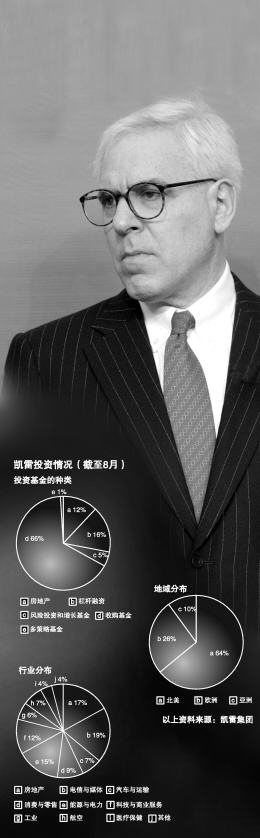

凱雷集團一直被視為PE行業的代言人,不僅是因為凱雷是老牌PE公司,是神秘而有權勢的商業機構,還因為凱雷是令人咂舌的賺錢機器,成立20年來的年回報率一直保持在33%。 作為凱雷集團的創始人之一,魯賓斯坦也成了PE行業發展、PE行業與商業經濟如何互相影響、PE行業又如何影響其他領域等很多熱門話題的觀察者和詮釋者。 在北京飯店,魯賓斯坦向《第一財經日報》侃侃而談,他說,這是與國內媒體聊得最多的一次獨家專訪。 PE公司必須盡力改善自身的形象,今天的實際情況是,PE公司更多通過改善被收購公司的管理效率、擴大規模、提高盈利而賺取回報,并不是外界認為的“野蠻人” 《第一財經日報》:有統計顯示,去年凱雷每三天買進一家公司,每周又賣出一家公司,有人認為,通過對收購的公司美容、包裝,PE在頻繁的買賣之間攫取了高額利潤。在幫助企業創造價值方面,PE公司最大的優勢是什么? 魯賓斯坦:如果以凱雷為例子的話,我們是一家全球性的公司,旗下有超過60只基金,我們并不是今天收購一家公司,三天后再將其賣掉,我們通常是持有這家公司三到五年,在此期間,我們幫助其提升了價值。 我們要盡力成為負責任的所有者,在持有公司并幫助公司成長期間,提升效率及管理、增加盈利、擴大規模,進入新市場,招攬最優秀的國際管理人才,通過很多這樣的方式,讓這家公司更好地運轉。 所以,對于整個行業的PE公司而言,必須更好地向外界解釋,PE公司到底在做什么。比如在中國,PE公司并不像在美國那樣為人所知,人們還不是很了解PE公司如何運作。 對于有志于進入中國市場的PE公司,就必須讓中國各方了解,PE公司是如何幫助旗下公司增加價值、改善經營、提高生產率,而當我們最后退出公司時,這家公司仍會是一家中國公司﹐并且更強大更完善。 《第一財經日報》:一直有人在說PE是“大門口的野蠻人”,并購成功后,接下來就是大幅裁員和壓縮成本,導致員工失業、工廠關閉。PE公司到底是不是“野蠻人”?在幫助就業方面,PE公司能夠做到哪些? 魯賓斯坦:早年,的確很多PE公司在收購企業后,就削減成本、辭退員工、關閉工廠,并因此而落得不好的名聲。但現在大家都認識到,這樣做既不是賺取回報的好方法,也對PE整個行業的名聲有損。所以近年來,我們看到PE公司成功的并購交易,提升企業價值都是通過增加就業、改善管理,而非關閉工廠、撤并分公司,后者并不是賺取回報。 PE公司必須盡力改善自身的形象,今天的實際情況是,PE公司更多通過改善被收購公司的管理效率、擴大規模、提高盈利而賺取回報,并不是外界認為的“野蠻人”。 《第一財經日報》:越來越多的老牌PE開始多元化投資,進入房地產、風險投資(VC)等新的領域,什么在驅使傳統PE公司這么做? 魯賓斯坦:歷史上來看,PE公司一直專注于企業的兼并收購,收購也給了PE公司穩定的回報。企業收購是可靠的商業模式,PE公司無需超額付出,需要的只是好的管理層、優秀的投資團隊,因此對于PE公司,企業收購還將是最穩定、最專注的業務重點。 但另一方面,創投及增長基金投資、新興公司等對于PE公司而言,也具有吸引力,雖然不一定是最穩定的業務重點,但是對于提升回報率是很好的方式。 房地產對PE公司同樣具有吸引力,不是說房地產領域的回報率很高,而是所帶來的回報很穩定。 我們現在希望做到多元化經營,而非僅僅依賴企業收購。創投及增長基金﹑房地產,都是我們多元化的一部分,我們不僅在美國多元化,同樣在世界其他國家的業務也希望如此。 這樣,我們也給投資者提供了多種選擇,他們可以挑選他們認為有理想回報且符合他們需求的投資領域。 《第一財經日報》:最近幾年,PE逐漸主導了全球的大型以及跨境的并購,這種趨勢會持續下去么?這種變化又給全球并購行業帶來了哪些影響? 魯賓斯坦:大約是15年前,PE——尤其是美國的PE——開始逐步在世界各地投資,而非僅專注于美國本土。這種跨境并購,對PE公司的投資者,乃至對被投資的國家都是好事。 這種趨勢還會持續下去,大量的資金從一國流入到另一國。就中國而言,也會出現這樣分散投資的情況,中國內地的資金會大量投資到其他國家。 有四大領域在未來5年在全球快速增長,它們是能源、通信、健康和醫療以及金融服務業 《第一財經日報》:5年后,凱雷能募集到多大規模的資金?未來哪些行業更受到PE的青睞? 魯賓斯坦:今天凱雷旗下管理的資產將近800億美元,而如果你在5年前問我凱雷能否募集到如此多的資金,我會說不能。同樣的,現在我也無法預測5年后,凱雷能管理多大規模的資產。 不過,按照現在凱雷增長的趨勢預測,5年后我們所管理的資產將達到1500億美元。當然我不敢擔保,我能說的是,如果我們一直保持這樣的業績表現,這個規模是能達到的。 我認為有四大領域在未來5年在全球范圍內快速增長,它們是能源、通信、健康和醫療以及金融服務業。 凱雷將在這四個領域加大投資力度,力爭成為這四個領域最好的投資者之一。 《第一財經日報》:什么原因促使PE公司主動走出神秘?凱雷在計劃上市嗎? 魯賓斯坦:在我看來,這個行業之所以被外界認為不透明,是因為外界并不了解PE公司到底在做什么。 實際情況是,這個行業目前所做的很多事情都是公開的,我們所發行的債券是公開交易的;我們所擁有的企業部分是上市公司,或者是置于公眾視線當中;而我們的投資者,也是公開的機構,例如養老金等機構,他們定期向公眾報告他們的投資行為。 所以,其實很長一段時間以來,我們并不缺乏透明。 當然,毫無疑問的是,隨著行業持續向前推進發展,外界要求PE公司透露更多信息,解釋我們的所作所為。 我相信,PE公司一定會變得更加透明,在不泄露所收購企業商業機密的前提下,會越來越多地披露所作所為,包括戰術是什么,雇員情況等。 以凱雷為例,我們也在盡力讓自己更透明化,凱雷建立了內容翔實的網站,提供很多超越強制披露范圍的信息;我們的年報內容同樣非常詳盡;我們保持與媒體的接觸,比如說現在接受你的采訪也算是透明化的一部分。我更經常在全球公眾場合演講并接受媒體訪問。 我們不認為非得上市才能讓我們更加透明,我們必須先看看我們的競爭對手上市后的表現,如果發現不上市會讓我們競爭力減弱,我們會很嚴肅地考慮上市問題,但如果我們的團隊認為采取私募形式依然能做得很好,我們將不會改變過去20年來幫助我們成功的模式。 明年或稍后幾年,300億~400億美元以上的交易不會出現,更多的是10億~50億美元以下級別的杠桿收購交易 《第一財經日報》:次級債風波重創了投資者信心,你如何預測危機下一步的發展?杠桿收購(LBO)會不會受到影響?如果債券市場不能像從前那樣提供低廉的收購資金,那么大型的并購交易會不會減少?如何應對? 魯賓斯坦:次級債危機使得很多購買了次級債的投資者損失慘重,因為損失慘重,他們對LBO債券也避之不及。但需要注意的是,次級債的違約率很高,幾乎是非次級債的6倍,但是LBO債券違約率很低,只有1%或0.5%以下,尤其在過去五年,違約率更低。 但由于次級債和LBO債券有同樣的借貸銀團,他們在次級債上受損、信心受挫,對LBO債券也不愿投資,這樣在LBO領域,PE公司很難通過發債募集足夠資金。 未來較長一段時間,這會“凍結”很多大規模的并購交易。明年或稍后幾年,300億~400億美元以上的交易不會出現,更多的是10億~50億美元以下級別的杠桿收購交易。 但從另一個角度來看,并購交易的規模并不是越大越好,如果我們收購公司,降低企業估值倍數(EBITDA multiple),價格更具吸引力,給投資者帶來更多回報,這反而是好事。 《第一財經日報》:那么,現在是討論PE要更加謹慎投資,或者必須收縮戰線的時候了么? 魯賓斯坦:任何時刻,謹慎都不是壞事。以凱雷為例,20年來我們一直非常謹慎。 毫無疑問,現在有一部分人被質問,到底發生了什么事?他們會變得更加謹慎。對PE公司而言,未來大型交易、高價交易很難完成,一方面原因是通過發債募集資金的難度加大,另一方面也是PE公司更多地考慮收購價格與回報的關系。 需要牢記的是,從歷史上看,最成功的收購交易,都發生在經濟遇到困難、市場變得不確定的時期,因為人們傾向于低價出售資產,價格降低對提升投資回報是好事,所以我們并不擔心并購交易會減少。 如果我們發現一筆小規模的交易,能帶來三四倍的回報,我們也許不會考慮另一筆只能帶來一倍回報的大規模交易 《第一財經日報》:有人說,很多創紀錄的超大交易都是KKR、TPG等完成的,而凱雷不追求大交易,這是為什么? 魯賓斯坦:交易的規模大,并不意味著回報好。凱雷的投資受回報驅動,如果我們發現一筆小規模的交易,能帶來三四倍的回報,我們也許不會考慮另一筆只能帶來一倍回報的大規模交易。 我們并不以規模來衡量自己的成功與否,我們衡量交易成功的標志是:投資的質量和最終的回報率。 《第一財經日報》:近年來由于PE的活躍,大型的并購和企業重組得以實現,兼并重組到底給經濟的發展帶來哪些益處? 魯賓斯坦:在上世紀70年代末80年代初,美國經濟一度有被日本超越的可能,日本被認為有望成為最大的經濟體。 但美國后來更加重視股東回報、企業是否更有效率、生產率是否更高,此期間PE公司迅猛發展,美國經濟重回正軌。 對一個經濟體而言,有大量的并購活動并不是壞事,能夠讓經濟保持活力,讓CEO們保持警覺、全力以赴。這個道理逐漸被歐洲國家所接受,他們比從前更加歡迎PE公司。在亞洲,人們也開始認識到,盡管PE公司不能解決所有問題,但他們的確能使得被收購企業更加有效。 《第一財經日報》:越來越多的主權財富基金(Sovereign Wealth Fund,SWF)流入PE領域,或者做一些外界認為是PE公司才會做的事情,這些資金的加入,會對PE行業帶來哪些影響? 魯賓斯坦:主權財富基金,現在是全球最大的投資資金,它們將加大對PE行業的影響。與PE公司相比,有部分主權財富基金的投資是被動的,比如新加坡的政府投資公司(GIC)。但還必須注意另一種現象,主權財富基金也在加強主動投資,比如新加坡的淡馬錫(Temasek),阿聯酋的阿布扎比(Abu Dhabi)旗下的穆巴達拉(Mubadala)公司。 但時間會證明,這樣做會不會帶來問題,因為他們想收購的都是一些很敏感的公司,或者要在本國之外控制另一個國家的公司。我想他們的確會對PE行業造成沖擊,但是我不認為沖擊會很大,這些主權財富基金和PE公司會攜起手來,找到彼此的競爭優勢并合作。 禹剛 歡迎訂閱《第一財經日報》!訂閱電話:010-58685866(北京),021-52132511(上海),020-83731031(廣州) 各地郵局訂閱電話:11185 郵發代號:3-21 新浪財經獨家稿件聲明:該作品(文字、圖片、圖表及音視頻)特供新浪使用,未經授權,任何媒體和個人不得全部或部分轉載。

【 新浪財經吧 】

不支持Flash

|

|||||||||||||||