| õXśIµ£ŚlĮŌśŗ | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2004─Ļ03į┬19╚š 17:29 ĪČą┬žöĖ╗ĪĘ | |||||||||

|

ĪĪĪĪõXśI═Č┘Y▀^¤ßĖéĀÄ╝ż┴ę ĪĪĪĪõX╩ŪÅVĘ║╩╣ė├Ą─Įī┘▓─┴ŽĪŻė╔ė┌śO╔┘░l¼FõXĄ─ūį╚╗Įī┘Ż¼╣żśI╔Žę¬Ž╚Å─õX═┴ĄVųą╠ß╚Īč§╗»õXŻ¼╚╗║¾īóč§╗»õXĮøļŖĮŌĄ├ĄĮĮī┘õXŻ¼╝┤įŁõXĪŻ ĪĪĪĪ╩▄ĄĮųąć°Ė▀╦┘│╔ķLŅAŲ┌║═ć°ļHõXār╔ŽØqĄ─┤╠╝żŻ¼įSČÓŲ¾śIĮ³─Ļ╝Ŗ╝Ŗ═Č┘YõXśIŻ¼ėąĮy

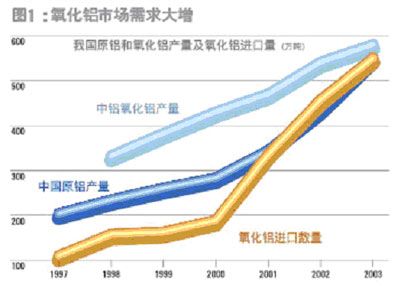

ĪĪĪĪļm╚╗ć°╝ę░lĖ─╬»ČÓ┤╬░l╬─Ż¼ę¬Ū¾ųŲų╣ļŖĮŌõXąąśIĄ─ųžÅ═Į©įOŻ¼Ą½Ė„ĘĮ═Č┘Y¤ß╚į╩Ū▓╗═╦Ż¼õXśIĄ─ĖéĀÄ╚š┌ģ░ū¤ß╗»ĪŻ ĪĪĪĪĄ├č§╗»õXš▀Ą├╠ņŽ┬ ĪĪĪĪ▀@╩ŪļŖĮŌõXąąśIųąĄ─ę╗ŠõĪ░ąąįÆĪ▒ĪŻļŖĮŌõXĄ─ų„ę¬įŁ┴Ž╩Ūč§╗»õXĪŻč§╗»õX─┐Ū░ī┘ė┌ē┼öÓ«aŲĘŻ¼ć°ā╚╔·«aė╔ųąć°õXśI(2600.HK)ē┼öÓŻ¼▀M┐┌ė╔ųąć°õXśIĪóųąć°╬ÕĄVā╔╝ę╣½╦Šē┼öÓĪŻ ĪĪĪĪė╔ė┌ųąć°ļŖĮŌõX«a─▄’w╦┘į÷ķLŻ¼č§╗»õXę▓ąĶŪ¾┤¾į÷Ż¼Ą½ąąśIē┼öÓš▀ųąć°õXśIĄ─«a┴┐į÷ķL▀h▓╗─▄ØMūŃ╩ął÷╦∙ąĶŻ¼č§╗»õX▀M┐┌╦ņčĖ╦┘į÷ķLŻ¼1997─Ļ▀M┐┌┴┐╝s×ķ109╚f揯¼2002─ĻęčĖ▀▀_457╚f揯¼2003─ĻŪ░11éĆį┬ėųį÷ų┴515╚fćŹ(łD1)ĪŻ ĪĪĪĪ  ĪĪĪĪć°ļHč§╗»õX«a─▄ų„ę¬╝»ųąį┌░─┤¾└¹üå║═╝ė└š▒╚║ŻĄžģ^Ż¼╩└ĮńõXśIŠ▐Ņ^├└ć°õXśIĪó╝ė─├┤¾õXśIĪóBHP-▒╚└¹ŅDĪó╝╬─▄┐╔Īó┴”═žĄ╚╣½╦ŠŻ¼═©▀^ģó╣╔╗“┐ž╣╔ĘĮ╩ĮšŲ╬šų°▀@ą®Ąžģ^č§╗»õXĄ─╔·«a║═õN╩█ĪŻć°═Ōč§╗»õX┘QęūĄ─═©ąąū÷Ę©╩ŪŻ¼ļŖĮŌõXÅS═¼č§╗»õXÅS║×ėåķLŲ┌Ą─╣®žø║Ž═¼Ż¼īóč§╗»õXārĖ±═¼éÉČžĮī┘Į╗ęū╦∙Ų┌õXārÆņŃ^Ż¼╔ŽŽ┬ĖĪäėĪŻ▀@śėŠ═┤_▒Ż┴╦ļŖĮŌõXÅS╗“š▀┘Qęū╣½╦ŠĄ─▓╔┘Å│╔▒Š╝░õN╩█╩šęµŽÓī”ĘĆČ©ĪŻ ĪĪĪĪųąć°▀M┐┌č§╗»õXŻ¼ätęį¼Fžø┘Qęū×ķų„Ż¼─┐Ū░Ż¼ųąć°ęč│╔×ķć°ļHč§╗»õX¼Fžø╩ął÷ūŅ┤¾Ą─┘I╝ęĪŻ╬ęéā═©│ŻšäĄĮĄ─č§╗»õXārĖ±Ż¼ę▓ų„ę¬ųĖ¼Fžøč§╗»õXŻ¼▀@▓┐Ęų╩ął÷Ę▌Ņ~ų╗š╝┐é╣®æ¬┴┐10%ęįŽ┬ĪŻ ĪĪĪĪć°ā╚č§╗»õXąĶŪ¾Ą─į÷ķLŻ¼ę▓╠¦Ė▀┴╦ć°ļH╩ął÷č§╗»õXĄ─ārĖ±ĪŻČ°ųąć°õXśIį┌Č©ār╔Ž▓╔╚ĪŠoĖ·ć°ļH╩ął÷Ą─ū÷Ę©Ż¼2003─ĻŻ¼Ųõ▀B└m7┤╬š{Ė▀ć°«ač§╗»õXĄ─ārĖ±Ż¼│╔×ķ▀@ę╗╩ął÷╔ŽūŅ┤¾Ą─┌A╝ę(łD2)ĪŻĄĮ╚ź─ĻĄūŻ¼ć°«ač§╗»õXārĖ±▀_ĄĮ3700į¬/揯¼┼c2002─ĻĄūĄ─1830į¬/揎Ó▒╚Ż¼ØqĘ∙Ė▀▀_102%ĪŻ▀M┐┌č§╗»õXĄ─ārĖ±╔ŽØqĖ³╝ė¾@╚╦Ż¼2003─Ļ│§Ą─├┐ćŹ╝s2500į¬ĄĮ─ĻĄūęč╔²ų┴├┐ćŹ4800į¬ĪŻč§╗»õXį┌2003─ĻČ╚│╔┴╦▒®└¹Ą─┤·├¹į~ĪŻ ĪĪĪĪč§╗»õXārĖ±»é┐±╔ŽØqŻ¼┤┘╩╣ļŖĮŌõXĄ─ārĖ±ę▓ėą╦∙╔ŽØqŻ¼Ą½ØqĘ∙▀h▀h┬õ║¾ė┌č§╗»õX(łD3)ĪŻ2003─ĻĄūŻ¼├┐ćŹļŖĮŌõXĄ─│╔▒Š▒╚2002─ĻĄū╔Ž╔²3740į¬Ż¼Č°═¼Ų┌õXārģsų╗ė╔─Ļ│§Ą─├┐ćŹ13400į¬╔ŽØq┴╦╝s3050į¬ĪŻ ĪĪĪĪ│╔▒Š┤¾Ę∙╔Ž╔²Ż¼Äū║§ūīļŖĮŌõXŲ¾śI═Ė▓╗▀^ÜŌüĒĪŻŲõė░Ēæ┐╔ęįÅ─╠mų▌õXśI(600296)į÷░lšą╣╔ęŌŽ“Ģ°Ą─Ęų╬÷ųą┐┤ĄĮŻ║į┌2002─ĻĄ─╗∙ĄA╔ŽŻ¼╚ń╣¹Ųõ╦¹Śl╝■▓╗ūāŻ¼č§╗»õXārĖ±├┐╔ŽØq╗“Ž┬Ą°1%Ż¼ī”╣½╦Š└¹ØÖĄ─ė░ĒæĖ▀▀_528╚fį¬Ż¼š╝2002─ĻČ╚ā¶└¹ØÖĄ─3.16%ĪŻ ĪĪĪĪĄ½╩ŪŻ¼╗¤ßĄ─č§╗»õXŽļĪ░═╦¤²Ī▒ŅH×ķ▓╗ęūĪŻė╔ė┌2003─Ļć°ā╚ļŖĮŌõX«a─▄┤¾Ę∙į÷ķLŻ¼ŅAėŗ2004─ĻļŖĮŌõX«a┴┐īóĖ▀▀_650╚f揯¼░┤╔·«a1ćŹļŖĮŌõXąĶę¬2ćŹč§╗»õXėŗ╦ŃŻ¼ć°ā╚ī”č§╗»õXĄ─ąĶŪ¾╝s×ķ1300╚f揯¼Č°ųąć°õXśI2004─ĻČ╚č§╗»õXĄ─«a─▄ŅAėŗ╝s×ķ660╚f揯¼┐█│²▓┐ĘųĮķ╚ļ▀@ę╗ŅIė“Ą─├±ĀIŲ¾śIĄ─«a─▄Ż¼Į±─Ļč§╗»õXĄ─▀M┐┌┴┐ŅAėŗ×ķ600╚f揯¼└^└m▒Ż│ųį÷ķLŻ¼č§╗»õXārĖ±ę▓╚įĢ■▒Ż│ų▌^Ė▀Ą─╦«ŲĮĪŻ ĪĪĪĪč§╗»õXār╬╗Ė▀Ų¾Ż¼×ķ╔·«aŲ¾śIĦüĒ┴╦│╔▒ČĄ─└¹ØÖį÷ķLĪŻ╔Į¢|õXśI(600205)╩Ū╬ęć°╬®ę╗Å─╩┬č§╗»õX╔·«aĄ─ć°ā╚╔Ž╩ą╣½╦ŠŻ¼Ųõ─Ė╣½╦Šųąć°õXśIļm╚╗ø]ėąš²╩Į╣½▓╝2003─ĻČ╚ĮøĀIśI┐āŻ¼Ą½└¹ØÖ┤¾Ę∙į÷ķLęč╩Ū▒Ŗ╦∙ų▄ų¬Ż¼ųąć°õXśIĄ─╣╔Ų▒ārĖ±ęčĮøė╔2002─ĻČ╚ūŅĄ═³cĢrĄ─├┐╣╔0.72Ė█į¬Øqų┴6.7Ė█į¬Ż¼ūŅ┤¾ØqĘ∙▀_830%ĪŻ ĪĪĪĪ2003─ĻŻ¼╔Į¢|õXśIĄ─č§╗»õX«a┴┐×ķ93╚f揯¼═¼▒╚į÷ķL┴╦9.5%Ż╗īŹ¼Fā¶└¹ØÖ52271╚fį¬Ż¼▒╚2002─Ļį÷ķL233%Ż¼ŲõųąŻ¼ę▒Į╝ēč§╗»õX├½└¹ØÖÅ─2002─ĻĄ─12.9%į÷ų┴41%Ż¼│╔×ķ╔Į¢|õXśI└¹ØÖ┤¾Ę∙į÷ķLĄ─į┤╚¬Ż¼╗»īWŲĘč§╗»õXĄ─├½└¹┬╩Å─2002─ĻĄ─30%į÷ų┴33%Ż¼Č°ŲõļŖĮŌõX«aŲĘĄ─├½└¹┬╩Å─2002─ĻĄ─21%ĮĄų┴19%ĪŻė╔ė┌č§╗»õX└¹ØÖ▒╚ļŖĮŌõXžS║±Ż¼╔Į¢|õXśI2003─ĻČ╚Ą─ļŖĮŌõX«a┴┐╔§ų┴│÷¼F┴╦20%Ą─Ž┬ĮĄĪŻśI┐ā▒Ē¼F│÷╔½Ż¼╩╣╔Į¢|õXśI╣╔ār2003─Ļ╔ŽØq┴╦128%Ż¼2004─Ļ│§╔§ų┴╔ŽØq┴╦173%Ż¼│╔×ķ┤¾┼Ż╣╔ų«ę╗ĪŻ ĪĪĪĪį┌▀@ĘN╩ŠĘČū„ė├Ž┬Ż¼įĮüĒįĮČÓĄ─┘Y▒ŠŽļĘĮįOĘ©ø_ŲŲųąć°õXśIĄ─¬Ü╝ęē┼öÓŻ¼įćłDĘųŽĒč§╗»õX╔·«aĄ─žS║±└¹ØÖĪŻ ĪĪĪĪ─Ž┤©Ž╚õhč§╗»õXÅS┬╩Ž╚═Č«aĪŻųžæc▓®┘ÉĄVśI(╝»łF)ėąŽ▐╣½╦ŠŽ┬ī┘Ą──Ž┤©Ž╚õhč§╗»õXÅS2003─Ļ8į┬Ąūš²╩Į═Č«ač§╗»õXĪŻŲõę╗Ų┌╣ż│╠═Č┘Y2.5ā|į¬ĪóįOėŗęÄ─Ż×ķ─Ļ«a7╚f揯¼ŅAėŗĮ±─Ļ«a┴┐į┌5╚fćŹęį╔ŽĪŻįōÅS▀ĆėŗäØį┌2005─ĻŪ░═Ļ│╔Č■Īó╚²Ų┌╣ż│╠Ż¼▓óīó«a─▄ūŅĮKöU┤¾ĄĮ├┐─Ļ35╚fćŹĪŻ ĪĪĪĪČ”╠®═žį┤č§╗»õXėąŽ▐╣½╦Šķ_╣żĮ©įOĪŻ╬╗ė┌ųžæcĄ─Č”╠®═žį┤č§╗»õXėąŽ▐╣½╦ŠŻ¼ė╔ųžæcČ”╠®ļŖ┴”╣½╦ŠĄ╚ČÓéĆŲ¾śI┬ō║Ž═Č┘YŻ¼─┐Ū░ęčķ_╣żĮ©įO─Ļ«a5╚fćŹū¾ėęĄ─č§╗»õX╔·«aĒŚ─┐Ż¼┐╔─▄į┌2004─ĻĄū╗“2005─Ļ│§═Č«aĪŻ ĪĪĪĪ¢|ĘĮŽŻ═¹╚²ķTŹ{ĒŚ─┐ķ_╣żĪŻ2003─Ļ6į┬Ż¼¢|ĘĮŽŻ═¹╝»łF│╔┴ó║Ž┘YŲ¾śI¢|ĘĮŽŻ═¹╚²ķTŹ{õXśI╣½╦ŠŻ¼į┌╚²ķTŹ{╩ąĮ©įO─Ļ«a105╚f揥─č§╗»õXĒŚ─┐Ż¼ęį┤“═©õXśI«aśIµ£Ż¼ĮĄĄ═ļŖĮŌõXĄ─╔·«a│╔▒ŠĪŻ ĪĪĪĪļŖĮŌõXĄ─ĖéĀÄīŹļHŠ═╩ŪļŖārĄ─ĖéĀÄ ĪĪĪĪ▀@╩ŪļŖĮŌõXąąśIĄ─┴Ēę╗ŠõĪ░ąąįÆĪ▒ĪŻ╚ń╣¹ø]ėą─▄į┤Ų¾śIĄ─ų¦│ųŻ¼ļŖĮŌõXŲ¾śIÄū║§ø]ėąĖéĀÄ┴”ĪŻ2003─ĻŻ¼╬ęć°834╚f揥─ļŖĮŌõX«a─▄ųąŻ¼┼c├║╠┐ĪóļŖ┴”ŽÓĻPĄ─▀_ĄĮ422╚f揯¼š╝ę╗░ļęį╔ŽŻ¼«ö─Ļą┬į÷Ą─284╚f揫a─▄ųąŻ¼Ė³ėą220╚f揫a─▄Š▀ėą─▄į┤▒│Š░ā×ä▌ĪŻ ĪĪĪĪļŖĮŌõXī┘Ė▀─▄║─«aśIĪŻ├┐╔·«aę╗ćŹļŖĮŌõXŲĮŠ∙╝sŽ¹║─15000Č╚ļŖŻ¼ć°ā╚ŲĮŠ∙├┐Č╚ļŖārį┌0.3į¬ęį╔ŽŻ¼░┤┤╦ėŗ╦ŃŻ¼├┐ćŹļŖĮŌõXāH║─ļŖę╗ĒŚ│╔▒ŠŠ═īóĖ▀▀_4500į¬Ż¼╝sš╝┐é│╔▒ŠĄ─30-40%ĪŻ×ķĮĄĄ═ļŖ┴”│╔▒ŠŻ¼ļŖĮŌõXŲ¾śI═©│ŻĒÜ┼c─▄į┤Ų¾śIĮY├╦ęį½@Ą├ā×╗▌ļŖārŻ¼╗“Į©┴ó┼õ╠ūĄ─ūįéõļŖÅSĪŻ ĪĪĪĪļŖĮŌõXŲ¾śIĮøĀI─Ż╩Įī”▒╚ ĪĪĪĪ─┐Ū░üĒ┐┤Ż¼ļŖĮŌõX╔·«aŲ¾śIėą╚²ĘNĮøĀI─Ż╩ĮŻ║å╬╝āļŖĮŌõX─Ż╩ĮŻ¼õXļŖ┬ōĀI╗“õXļŖÅ═║Ž¾w─Ż╩ĮŻ¼č§╗»õXĪó╗┴”░lļŖ║═ļŖĮŌõX«aśIµ£ĮøĀI─Ż╩ĮĪŻĶbė┌ļŖ┴”Īóč§╗»õXĄ─ārĖ±ī”ļŖĮŌõXĄ─│╔▒ŠŠ▀ėąĄ─Š▐┤¾ė░ĒæŻ¼īó▀@ę╗«aśIµ£Ą─╔ŽŽ┬ė╬┤“═©Ą─Ą┌╚²ĘN─Ż╩ĮŻ¼▒╗┐┤ū„śOŠ▀ā×ä▌Ą─Ą═│╔▒ŠĮøĀIĘĮ╩ĮĪŻ ĪĪĪĪå╬╝āļŖĮŌõX─Ż╩ĮĪŻį┌ć°ā╚ļŖĮŌõX╔Ž╩ą╣½╦ŠųąŻ¼ĻPõX╣╔Ę▌(000831)Īó╠mų▌õXśI(600296)ĪóįŲõX╣╔Ę▌(000807)Š∙▓╔ė├▀@ę╗ĮøĀI─Ż╩ĮĪŻė╔ė┌Ų¾śI▒žĒÜÅ─ļŖŠW┘Å┘IļŖ┴”Ż¼ļŖ┴”│╔▒Šš╝╔·«a│╔▒ŠĄ─▒╚└²▀^Ė▀Ż¼ę“┤╦Ż¼▀@╚²╝ę╣½╦Š2002─ĻČ╚Ą─├½└¹┬╩╦«ŲĮŻ¼Š∙┼cļŖār│╩¼FĖ▀Č╚Ą─žōŽÓĻP(łD4)ĪŻ ĪĪĪĪĻPõX╣╔Ę▌ļm╚╗╠Äė┌├║╠┐┘Yį┤žSĖ╗Ą─╔Į╬„╩ĪŻ¼Ą½ø]ėąūįéõļŖÅSŻ¼┘ÅļŖ│╔▒Š×ķ├┐Č╚0.35į¬ĪŻŲõ╔·«aę╗ćŹļŖĮŌõXĄ─ļŖ┴”│╔▒ŠĖ▀▀_5250į¬Ż¼▀@ī¦ų┬Ųõ2003─Ļ├½└¹┬╩ŽÓī”▒╚▌^Ą═Ż¼×ķ15.64%ĪŻ ĪĪĪĪ╠mų▌õXśI╦∙ąĶļŖ┴”╚½▓┐Å─╬„▒▒ļŖŠW┘Å┘IŻ¼įŁüĒ├┐Č╚ļŖārĮėĮ³0.3į¬Ż¼Ųõ12╚fćŹļŖĮŌõXą┬ĒŚ─┐Ą─ļŖ┴”į┌ĮĄārų«║¾╚į▀_├┐Č╚0.285į¬ĪŻį┌ŲõļŖĮŌõX│╔▒Šśŗ│╔ųąŻ¼ļŖ┴”╝sš╝40%Ż¼▀hĖ▀ė┌╝s23%Ą─╩└ĮńŲĮŠ∙╦«ŲĮĪŻ×ķĮĄĄ═ļŖārŻ¼╠mų▌õXśI╣½╦Š─┐Ū░š²┼¼┴”┼c╬„▒▒ļŖŠW▀_│╔æ┬į║Žū„ĻPŽĄĪŻ2002─ĻŻ¼Ųõ├½└¹┬╩×ķ19%ĪŻ ĪĪĪĪįŲõX╣╔Ę▌į┌2002─ĻĄ─├┐Č╚ļŖār×ķ0.235į¬Ż¼Ųõ├½└¹┬╩×ķ23%ĪŻ ĪĪĪĪõXļŖ┬ōĀI╗“õXļŖÅ═║Ž¾wĪŻĮ╣ū„╚fĘĮĄ─ĮøĀI─Ż╩Į×ķõXļŖ┬ōĀIĪŻ╦³Ž“Į╣ū„É█ę└╦╣╚fĘĮļŖ┴”╣½╦Š║═║ė─ŽĮ╣┌ļŖ┴”ėąŽ▐╣½╦Š┘Å┘IļŖ┴”ĪŻ▀@ā╔╝ę╣½╦ŠČ╝╩ŪŲõĻP┬ō╣½╦ŠŻ║Į╣ū„╚fĘĮį┌É█ę└╦╣╚fĘĮļŖ┴”╣½╦Šųąģó╣╔30%Ż¼Į╣┌ļŖ┴”║═Į╣ū„╚fĘĮĄ─Ę©Č©┤·▒Ē╚╦×ķ═¼ę╗╚╦Ż¼Č°ŪęĮ╣ū„╚fĘĮĄ─Ė▀╣▄╚╦åTį┌Į╣┌ļŖ┴”ėą╚╬┬ÜĪŻ ĪĪĪĪę“┤╦Ż¼Į╣ū„╚fĘĮĄ─ļŖār▒╚╩ął÷ārĖ±Ą═Ż¼ŲĮŠ∙├┐Č╚āH×ķ0.248į¬(▓╗║¼ČÉ)ĪŻĮ╣ū„╚fĘĮ2003─ĻČ╚ļŖĮŌõXśI䚥─├½└¹┬╩×ķ18.16%Ż¼▒╚2002─ĻČ╚Ą─19.4%┬įėąŽ┬ĮĄĪŻ ĪĪĪĪųąµ┌īŹśI(600595)ät╩Ūę╗╝ę╝»╗┴”░lļŖ║═ļŖĮŌõX╔·«aė┌ę╗╔ĒĄ─õXļŖÅ═║ŽŲ¾śIŻ¼ŲõĖéĀÄā×ä▌Š═ų„ę¬¾w¼Fį┌ļŖ┴”│╔▒Š╔ŽĪŻųąµ┌īŹśI╣½╦ŠĄ─ā╔┼_░lļŖÖCĮMī┘┐ė┐┌ļŖšŠŻ¼ļŖ┴”╔·«a│╔▒ŠĄ═┴«Ż¼2000─Ļ╣½╦Šā╚▓┐ļŖār×ķ├┐Č╚0.145į¬Ż¼▀@┤¾¾wŽÓ«öė┌├└ć°ļŖĮŌõX╔·«aŲ¾śIĄ─ŲĮŠ∙ļŖārĪŻ ĪĪĪĪųąµ┌īŹśI2001─ĻĄ─ļŖĮŌõX│╔▒Šśŗ│╔ųąŻ¼č§╗»õXš╝40%Ż¼ļŖ┴”š╝27%ĪŻŲõ2002─ĻČ╚ļŖĮŌõXĄ─├½└¹┬╩×ķ22%Ż¼Ė▀ė┌┘Å┘IļŖ┴”Ų¾śI18.55%Ą─ŲĮŠ∙╦«ŲĮĪŻė╔ė┌č§╗»õX│╔▒Š┤¾Ę∙╔Ž╔²Ż¼ųąµ┌īŹśI2003─ĻČ╚ļŖĮŌõXĄ─├½└¹┬╩Ž┬ĮĄ×ķ20%ĪŻ ĪĪĪĪč§╗»õXĪó╗┴”░lļŖ║═ļŖĮŌõX«aśIµ£ĪŻäóė└ąą═Č┘Y╚²ķTŹ{105╚fćŹč§╗»õXĒŚ─┐ĪóĮ©įOėąūįéõ╗┴”░lļŖÅSĄ─░³Ņ^ŽĪõXŻ¼ęŌłDš²╩ŪśŗĮ©▀@śėę╗éĆ╚²╬╗ę╗¾w╩ĮĄ─═Ļš¹«aśIµ£ĪŻ╚ń╣¹č§╗»õX║═╗┴”░lļŖęį│╔▒Š║╦╦ŃŻ¼ŲõļŖĮŌõXŲ¾śIĄ─├½└¹┬╩ėą═¹▀_ĄĮ55%ĪŻ ĪĪĪĪč§╗»õXĄ─ė»└¹╦«ŲĮ┐╔ęįģó┐╝╔Į¢|õXśIĪŻ2003─ĻŻ¼╩▄╗▌ė┌č§╗»õXārĖ±▒®ØqŻ¼Ųõę▒Į╝ēč§╗»õX├½└¹ØÖĖ▀▀_41%ĪŻ░┤ššļŖĮŌõX│╔▒Šųąč§╗»õX╝sš╝40%ėŗ╦ŃŻ¼ūį╝║╔·«ač§╗»õX┐╔ęįĮĄĄ═ļŖĮŌõX│╔▒Š╝s16%ĪŻ ĪĪĪĪ╗┴”░lļŖ│╔▒Š▓Ņäe║▄┤¾Ż¼ų„ę¬┼c├║╠┐ārĖ±╝░▀\▌ö│╔▒ŠėąĻPĪŻ╚ń╣¹į┌├║╠┐įŁ«aĄžĮ©┴ó╗┴”┐ė┐┌░lļŖšŠŻ¼┐╔ęį┤¾┤¾ĮĄĄ═│╔▒ŠĪŻūįéõ╗┴”ļŖÅS░lļŖĄ─ųąµ┌īŹśIŻ¼├║╠┐░lļŖ│╔▒Š╝s×ķ0.145į¬Ż¼▒╚ęįūŅĄ═ārĖ±┘ÅļŖĄ─įŲõX╣╔Ę▌(╦∙┘ÅļŖ┴”ārĖ±2002─Ļ×ķ├┐Č╚0.235į¬Ż¼2003─Ļ╔²ĄĮ├┐Č╚0.26į¬)╝sĄ═45%Ż¼ā╔š▀├┐Č╚ļŖŽÓ▓Ņ│¼▀^0.1į¬ęį╔ŽĪŻ ĪĪĪĪČ°ųąµ┌īŹśIĄ─╗┴”░lļŖ│╔▒Š▓óĘŪūŅĄ═Ą─Ż¼ō■äóė└ąąĮķĮBŻ¼Įø▀^£y╦ŃŻ¼¢|ĘĮŽŻ═¹į┌░³Ņ^░lļŖĄ─│╔▒Šėą═¹┐žųŲį┌0.1į¬ęįā╚ĪŻ░┤├┐ćŹļŖĮŌõXŲĮŠ∙15000Č╚ļŖĄ─╦«ŲĮėŗ╦ŃŻ¼├┐ćŹļŖĮŌõXāHāHė╔ė┌ļŖ┴”ę“╦žŻ¼┐╔ęįĮĄĄ═│╔▒Š2250į¬ĪŻę“┤╦ūįéõ╗┴”░lļŖÅSŻ¼ėą═¹ĮĄĄ═20%Ą─ļŖĮŌõX│╔▒ŠĪŻ ĪĪĪĪęį┤╦ėŗ╦ŃŻ¼äóė└ąąĄ─ļŖĮŌõXŲ¾śIŻ¼├½└¹┬╩ėą═¹▀_ĄĮ55%(łD5)ĪŻ ĪĪĪĪ╚╗Č°Ż¼┤“═©╔ŽŽ┬ė╬«aśIµ£Ą──Ż╩Į▓óĘŪ├┐éĆļŖĮŌõXŲ¾śIČ╝┐╔ęį┐╦┬ĪĄ─Ż¼ę“×ķč§╗»õXąąśIėą║▄Ė▀Ą─╝╝ąg▒┌ēŠŻ¼▓óŪę╠Äė┌ē┼öÓĄž╬╗Ż¼▀M╚ļ▓óĘŪęū╩┬ĪŻČ°ŪęŻ¼Ųõ═Č┘YęÄ─ŻŽÓ«ö┤¾Ż¼äė▌mÄū╩«ā|╔§ų┴╔Ž░┘ā|į¬Ż¼ę╗░ŃŲ¾śIĖ∙▒Šø]ėą┘YĮ─▄┴”ĪŻĮ©┴ó╗┴”░lļŖÅSļm╚╗┐╔ęįĮĄĄ═╔·«a│╔▒ŠŻ¼Ą½═Č┘YęÄ─Żę▓īó┤¾┤¾į÷╝ėŻ¼▓╗╩ŪęÄ─ŻŲš▒ķŲ½ąĪĄ─ųąć°ļŖĮŌõXŲ¾śIČ╝─▄ē“ū÷ĄĮĄ─ |

| ╩ūĒō Ī± ą┬┬ä Ī± ¾wė² Ī± Ŗ╩śĘ Ī± ė╬æ“ Ī± Ó]Žõ Ī± ╦č╦„ Ī± Č╠ą┼ Ī± ┴─╠ņ Ī± ³c┐© Ī± ╠ņÜŌ Ī± ┤ę╔ Ī± Į╗ėč Ī± ī¦║Į |

| ą┬└╦╩ūĒō > žöĮø┐vÖM > ĮøĀI╣▄└Ē > žöĮøļsųŠąŃų«ĪČą┬žöĖ╗ĪĘ2004 > š²╬─ |

|

| |||||||||||||||||||||||||||

|

|

ą┬└╦ŠWžöĮø┐vÖMŠWėčęŌęŖ┴¶čį░Õ ļŖįÆŻ║010-82628888-5173ĪĪĪĪĪĪÜgėŁ┼·įuųĖš² ą┬└╦║åĮķ | About Sina | ÅVĖµĘ■äš | ┬ōŽĄ╬ęéā | šąŲĖą┼Žó | ŠWšŠ┬╔Ĥ | SINA English | Ģ■åTūóāį | «aŲĘ┤ę╔ Copyright © 1996 - 2004 SINA Inc. All Rights Reserved

|