|

�����

����---�P����ϯ���й�(CEO)����I��Ӱ�����С�Ć��}���ā����ǡ�����Ҋ�ʣ�����Ҋ�ǡ������������ڷ�����Մ�����Թ����̌WԺ���}�顶ʲô�龰���I�����ò�����Ҫ�ģ���һ�ģ��״Ό����}�Ľ��c���w��Փ�C����ʲô��r�£�CEO�����и����Ӱ�������

����---���˸��õ��U���Լ����^�c��ԓՓ�ĵ����ߡ��������̌WԺ��3λ�����Zķ���AƝ��(Norm Wasserman)����͢�Z����(Nitin Nohria)�Ͱ����ء����ϵ�(Bharat Anand)ʹ���˺���CEOӰ������ȵăɂ�ȫ�µľS�ȣ��YԴ�Ŀɫ@ȡ��(Resource Availability)�͙C����ϡȱ��(Scarcity of Opportunities)��

����---�YԴ�Ŀɫ@ȡ���@һ�S����Ҫȡ�Q�����ɂ����أ���I�Ă���ˮƽ���e��ˮƽ(level of slack)����I�Ă���ˮƽԽ�ߣ���ζ������ֱ������Ͷ�Y��ُ�ĬF��Խ�٣��e��ˮƽ�tָ��CEO����ץסij�ΙC���r�����܉��p���{�ӵ������µđ��ԑ��g����ĆT�������Y�a����

����---�C����ϡȱ���@һ�S�Ȅtȡ�Q�ڮa�I�Ľ��s����(exchange-constraint)���a�I���ж�(concentration)�ͮa�I���L��(growth)��3��Ҫ�ء��a�I�Ľ��s������ָ�ɂ�����Լ��Ĵ֮a���M���I�u�Įa�I֮�g����ه�ȡ��a�I���жȄt��ָijһ�ض��a�I�����е���I��Ŀ��һ��أ����ij�a�I�Ľ��s���Ⱥͼ��ж�Խ�ߣ��tԓ�a�I�ęC���ɫ@ȡ��ԽС����֮�����ij�a�I�ij��L��Խ�ã�Ҳ���Ǯa�I�lչ���gԽ����ôԓ�a�I�ęC���ɫ@ȡ��Ҳ��Խ��

����---�@��о����������YԴ�ɫ@ȡ��Խ�ߵ���I�У�CEO���l�]��Ӱ���Խ���C��ϡȱ���cCEO��Ӱ���֮�g���Pϵ���{��ĽY��ǡǡ�c������㣡������������oՓ��̎ʲô�ИI��ijλCEO���������ęC��Խ�࣬����Ӱ����ƺ���Խ��ԓ��о��t�@ʾ��CEO��Ӱ������H�S���w�ИI��׃����׃��������ͬ�����������ęC�����ɷ��ȡ�

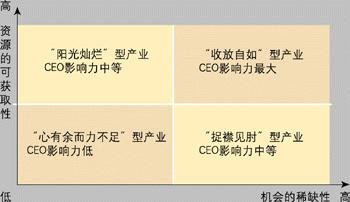

����---3λ���ߌ�4�N�a�I�M���˅^�֣����ó���������4�N��CEOӰ�����(��D��ʾ)��

����---��һ���ڡ���Ҋ�⡱��(constrained)�a�I�У��C���Ϳɫ@ȡ���YԴ���O��ϡȱ�����CEO��������I���\����ֻ�ܰl�]һ���Ӱ�����

����---��������Ƶأ��ړ������C���Ϳɫ@ȡ���YԴ�ġ�ꖹ�N������(munificent)�a�I�У�CEOҲֻ�ܰl�]һ���Ӱ�����

����---�������ڡ�������������㡱��(impotence)�a�I�У��mȻ�C����࣬��CEO����֧����YԴ�s�O�����ޣ����������Ӱ�����С��ֻ���۰ͰͿ����C��һ�����S�L���š�

����---���ģ��ڡ��շ����硱��(impact)�a�I�У��C���mȻ�^��ϡȱ����CEO�s���������YԴ�܉��@�N�C���������CEO��Ӱ������

����---��ʲô�fCEO��Ӱ����c�a�I��ęC�����ɷ����أ��@����飬�ڙC���O��ϡȱ���龰�£���ijλCEO�eʧij�����C����������ĵص�������L�ĕr�g���п��ܡ�����������һ�塱�����ڵȴ��C���ٴν��R���^���У��������օs�п��ܽ����ȵǣ��M���@�ø������ݡ�ͬ�������ijλCEOץס���F�ęC�������͟o����ʹ�ø������ւ��eʧ��һ�����C��Ҳ����п��ܡ��������������@ȡ�����ϵ��șC�����ԣ�ϡȱ�ęC�������˸߶ȵ�CEOӰ��������@�NӰ���������ؓ�������C���Sԣ�r��CEO��������Ҫ��ÿ���C���F���ᣬ�����һ���C�����þ͕����������Ҳ�����f�����@�N�a�I����C�����ęC���ɱ��^�ͣ��Ķ�ʹ��CEO������I��Ч��Ӱ�����������Ȼ���@�NӰ���Ҳ����֮ؓ�֡�

����---3λ����߀ָ�����������о��ɹ����ڹ�˾�Q���I��ăɂ���Ҫ�M�ɲ��֡���CEO���a���C�ƺ�CEO�Ľ��ι�������������Ҫ�Ć�ʾ�ԡ���CEO���кܴ�Ӱ����Įa�I�У����˸��õ��M�м������ھ������Ą���������I�푪�o���������ߵĻ�����I��Ч�������a����ͬ�r�������ڴ�a�I�У���I���d˥�ɔ��ںܴ�̶���ϵ��CEOһ�ˣ�������ڌ������^���ߵĆ��}�ϣ�������횏ĸ��ߵđ��ԽǶ��M�оC�Ͽ��]��ϵ�y�\����

����---

��Ʊ����һ��һ�������\�I�ᢛQ��ǧ� ��Ʊ����һ��һ�������\�I�ᢛQ��ǧ�

|