|

ĪĪĪĪ  ĖĮ▒Ēę╗Ż║ųąąĪ▒PĘŌķ]╩Į╗∙Į╗∙▒ŠŪķørę╗ė[ ĖĮ▒Ēę╗Ż║ųąąĪ▒PĘŌķ]╩Į╗∙Į╗∙▒ŠŪķørę╗ė[

ĪĪĪĪĮžų┴5į┬14╚šŻ¼54ų╗ĘŌķ]╩Į╗∙Įųąš█ār┬╩│¼▀^25%ęį╔ŽĄ─ėą25ų╗Ż¼Ųõųą╗∙ĮŲšžS(┘YėŹ ąąŪķ šōē»)Ż¼╗∙ĮĮ÷╬(┘YėŹ ąąŪķ šōē»)Ż¼╗∙ĮįŻ┬Ī(┘YėŹ ąąŪķ šōē»)š█ār┬╩│¼▀^┴╦31%Ż¼┤╦═Ō▀Ćėą6ų╗╗∙Įš█ār┬╩│¼▀^30%ĪŻ

ĪĪĪĪę╗░ŃšJ×ķŻ¼ĘŌķ]╩Į╗∙ĮĘų╝t╗žł¾┬╩Ą═╩Ū─┐Ū░╗∙Įš█ār┬╩ŠėĖ▀▓╗Ž┬Ą─ūŅų„ę¬įŁę“ĪŻ╚╗Č°Ż¼Įø▀^2003─ĻĄ─╗ųÅ═╩Įį÷ķLŻ¼ĘŌķ]╩Į╗∙ĮĘų╝t─▄┴”ę▓š²į┌į÷ÅŖŻ¼─┐Ū░ęčėą39ų╗ā¶ųĄę蚊į┌

┴╦1į¬ų«╔ŽŻ¼▀@×ķĮ±║¾Ęų╝t┤“Ž┬┴╦╗∙ĄAĪŻ╬ęéāšJ×ķŻ¼«öŪ░ĘŌķ]╩Į╗∙ĮśOŠ▀═Č┘YārųĄĪŻę╗ĘĮ├µ╩ŪĘŌķ]╩Į╗∙ĮĄ─š█ār┬╩┼cŲõĮ±─ĻĄ─┴╝║├┌A└¹ŅAŲ┌ĪŻį┌ĘŌķ]╩Į╗∙Įš█ār┬╩Ė▀Ą─ŪķørŽ┬Ż¼┼cŲõ┘Iķ_Ę┼╩Į╗∙Į▀Ć▓╗╚ń┘IĘŌķ]╩Į╗∙ĮŻ¼į┌ŽĒ╩▄ųąć°╣╔╩ą│╔ķLØō┴”Ą─═¼ĢrŻ¼▀Ć┐╔ęįŽĒ╩▄š█ār┬╩┐sąĪĦüĒĄ─ļpųž╗žł¾Ż¼▀@ę╗³cęč╗∙▒Š×ķ┤¾╝ęšJ═¼ĪŻ┴Ēę╗ĘĮ├µŻ¼Ė³ųžę¬Ą─╩Ūī”╗∙ĮĪ░ĘŌ▐Dķ_Ī▒Ą─ŅAŲ┌ĪŻ’@╚╗Ż¼¼Fį┌ūŅ×ķĻPµIĄ─╩Ū╗∙ĮĪ░ĘŌ▐Dķ_Ī▒ūŅĮK─▄ʱīŹ¼FŻ┐

ĪĪĪĪĪ░ĘŌ▐Dķ_Ī▒╩Ū┤¾ä▌╦∙┌ģ

ĪĪĪĪ╩ūŽ╚Ż¼╗∙ĮĘ©×ķĪ░ĘŌ▐Dķ_Ī▒╠ß╣®ūŅ×ķ┐╔┐┐Ą─ųŲČ╚▒ŻūCĪŻĪČ╗∙ĮĘ©ĪĘīóį┌2004─Ļ6į┬1╚šš²╩Į╔·ą¦Ż¼×ķ╗∙ĮśIĄ─░lš╣╠ß╣®┴╦Ę©┬╔╔ŽĄ─ųĖę²║═▒ŻūoŻ¼═╗│÷ŠSūo┴╦╗∙Į│ųėą╚╦Ą─└¹ęµŻ¼ę▓×ķĪ░ĘŌ▐Dķ_Ī▒╠ß╣®┴╦Ę©┬╔╔ŽĄ─ų¦│ųĪŻ╗∙ĮĘ©Ą┌70ŚlęÄČ©┴╦ĘŌķ]╩Į╗∙Į│ųėą╚╦ėąÖÓĪ░░┤ššęÄČ©ę¬Ū¾š┘ķ_╗∙ĮĘ▌Ņ~│ųėą╚╦┤¾Ģ■Ī▒Ż╗Ą┌71Śl┘xėĶ│ųėą╚╦ėąĪ░╠ßŪ░ĮKų╣╗∙Į║Ž═¼(╗∙ĮŪÕ▒P)Īó▐Dą═║═Ė³ōQ╗∙Į╣▄└Ē╚╦Ą─Ī▒Ą─ÖÓ└¹Ż╗į┌Ą┌72Ślėų┘xėĶ│ųėą╚╦Ī░ėąÖÓį┌╗∙Į╣▄└Ē╚╦║══ą╣▄╚╦Š∙▓╗š┘╝»│ųėą╚╦┤¾Ģ■Ą─ŪķørŽ┬ūįąąš┘╝»│ųėą╚╦Ī▒ĪŻ▀@ą®Č╝×ķĘŌķ]╩Į╗∙ĮĄ─▐Dą═╠ß╣®┴╦ųŲČ╚▒ŻūCĪŻ

ĪĪĪĪŲõ┤╬Ż¼ųąć°ūC▒OĢ■ų„Ž»╔ąĖŻ┴ų▒Ē╩ŠŻ¼2004─Ļīó蹊┐═Ų│÷╔Ž╩ąķ_Ę┼╩Į╗∙Į(LOFs)║═Į╗ęū╦∙Į╗ęū╗∙Į(ETFs)ĪŻ▀@ę╗▒ĒæB├„┤_┴╦▒O╣▄īėī”ķ_Ę┼╩Į╗∙Į╔Ž╩ą▀@ę╗śIäšäōą┬Ą─ų¦│ųĪŻō■ū“╠ņĪČųąć°ūC╚»ł¾.ųąūCŠWĪĘĪČETFsļx╬ęéā▀ĆėąČÓ▀hŻ┐ĪĘĪ░Įø▀^ā╔─ĻČÓĄ─╩ął÷蹊┐ķ_░lŻ¼Į╗ęū╦∙Į╗ęū╗∙Į(ExchangeTradedFundsŻ¼║åĘQETFs)ĘĮ░Ė─┐Ū░š²ū▀Ž“│╔╩ņĪŻį┌╚²į┬│§š┘ķ_Ą─╗∙ĮśI┬ōŽ»Ģ■ūh╔ŽŻ¼═ŲäėETFs║═LOFs(╔Ž╩ąą═ķ_Ę┼╩Į╗∙Į)įń╚š│÷┼_Ż¼ęčĮø▒╗┴ą×ķĮ±─Ļ╗∙Į▒O╣▄Ą─ųž³c║═ų„ę¬╚╬䚯¼ī”ETFsĄ─ķ_░lŻ¼Ė³╩Ū▒╗╔ŽūC╦∙┼┼į┌Į±─Ļ╩ął÷äōą┬╣żū„Ą─╩ūę¬╬╗ų├Ī▒ĪŻ─┐Ū░Ż¼╗∙ĮśIš╣ķ_╗∙ĮĮ╗ęūĘĮ╩Į┼cĮM┐ŚĘĮ╩ĮĄ─äōą┬Ż¼╩╣ķ_Ę┼╩Į╗∙ĮĄ─ūįė╔┌H╗žęÄät┼cĘŌķ]╩Į╗∙Į┐╔Į╗ęūąįęÄätį┌ą┬Ą─╩ął÷▒│Š░Ž┬│÷¼F╚┌║ŽĄ─┌ģä▌ĪŻLOFs╗∙Į┼cĘŌķ]╩Į╗∙Į═¼į┌Į╗ęū╦∙Æņ┼ŲŻ¼Č■š▀▒ž╚╗┤µį┌ārųĄ▒╚▌^å¢Ņ}Ż¼║▄├„’@Ż¼▀@ĘNĮ╗ęūäōą┬īó═ŲäėĘŌķ]╩Į╗∙Į▐Dą═ĪŻ

ĪĪĪĪį┘┤╬Ż¼ĘŌķ]╩Į╗∙Įā╚į┌ārųĄ▒╗ć└ųžĄ═╣└Ż¼ārĖ±┤¾Ę∙Č╚┘N╦«ĪŻĘŌķ]╩Į╗∙Į│ų└m┤¾▒╚└²┘N╦«īóōp║”│ųėą╚╦Ą─ķLŲ┌└¹ęµŻ¼ķ_Ę┼╩Į╗∙ĮĄ─╔Ļ┘Å┌H╗žārĖ±ęįā¶ųĄū„×ķ╗∙ĄAŻ¼▓╗┤µį┌┘N╦«╗“╔²╦«å¢Ņ}ĪŻĘŌķ]╩Į╗∙Į│ųėą╚╦į┌Č■╝ē╩ął÷¤oĘ©╠ß╣®═╦│÷ÖCųŲĄ─ŪķørŽ┬Ż¼┐╔ęį╠ßūhę¬Ū¾īŹ╩®Ī░ĘŌ▐Dķ_Ī▒Ż¼ūā│ųėą╚╦ų«ķgĄ─ĖéārĮ╗ęū×ķ│ųėą╚╦┼c╗∙Į╣▄└Ē╣½╦Šų«ķgĄ─Į╗ęūĪŻĪ░ĘŌ▐Dķ_Ī▒ę▓╩ŪūīĘŌķ]╩Į╗∙Į│ųėą╚╦├Ō╩▄ķLŲ┌┘N╦«╝Õ░ŠĄ─ųž┤¾▒Żūoąį┤ļ╩®Ż¼Č°Ūę▐Dą═ų«║¾Ż¼│ųėą╚╦Ą─┘Y«aārĖ±║╦╦Ńś╦£╩Š═ė╔Č■╝ē╩ął÷ārĖ±Ė─ūā×ķā¶ųĄŻ¼▀@śė│ųėą╚╦Ą─└¹ęµ▓┼─▄šµš²Ą├ĄĮ▒ŻūoĪŻ

ĪĪĪĪūŅ║¾Ż¼2006─Ļ11į┬14╚š╗∙Į┼dśI(┘YėŹ ąąŪķ šōē»)┬╩Ž╚ĄĮŲ┌Ż¼2007─Ļätīóėą17ų╗╗∙ĮĄĮŲ┌Ż¼ĘŌķ]▐Dķ_Ę┼┴¶Įo╗∙Į╣½╦Š┐╔Å─╚▌æ¬ī”Ą─ĢrķgęčĮø▓╗ČÓĪŻ×ķ▒▄├ŌĘŌķ]╩Į╗∙ĮĄĮŲ┌▒╗ŪÕ▒PĄ─├³▀\Ż¼īŹ¼Fļp┌AĖ±ŠųŻ¼╗∙Į╣½╦Šų╗─▄╠ßŪ░▓╔╚ĪąąäėŻ¼═Ų│÷ėą└¹ė┌Ė„ĘĮ└¹ęµĄ─ĘĮ░ĖŻ¼į┌╗∙▒Š▓╗£p╔┘╗∙ĮĘ▌Ņ~Ą─╗∙ĄA╔ŽŻ¼▒M┐╔─▄Ąž░čųąąĪ▒P╗∙ĮŲĮĘĆĄžīŹ¼FĘŌķ]▐Dķ_Ę┼Ż¼Č°Ūęę▓ęčŠ▀éõ¼FīŹŚl╝■ĪŻĮ±─Ļķ_Ę┼╩Į╗∙ĮĄ─¤ßõNŻ¼╩╣ŲõöĄ┴┐║═┘YĮūŃē“ČÓŻ¼╗∙Į╣½╦ŠĄ─ķ_Ę┼╩Į╔·┤µå¢Ņ}╗∙▒Š╔ŽĮŌøQŻ¼Č°ĘŌķ]╩Į╗∙ĮĄ─┘YĮ┴┐į┌╩ął÷ųą╦∙š╝Ą─▒╚└²▌^ąĪŻ¼Ī░ĘŌ▐Dķ_Ī▒╝┤╩╣┌H╗žę╗▓┐Ęųī”╩ął÷Ą─ø_ō¶ę▓▓╗┤¾ĪŻ

ĪĪĪĪŠC╔ŽĘų╬÷Ż¼Ī░ĘŌ▐Dķ_Ī▒╩Ū┤¾ä▌╦∙┌ģŻ¼╩ŪĘ¹║ŽĖ„ĘĮ└¹ęµĄ─ĪŻ╝╚╚╗▀@śėŻ¼╬ęéāæ¬į§śėüĒ▀xō±ĘŌķ]╩Į╗∙Į▀Mąą═Č┘Y─žŻ┐

ĪĪĪĪąĪ▒PĪóš█ār┬╩Ė▀╗∙Į×ķ╩ū▀x

ĪĪĪĪŽÓī”Ī░ĘŌ▐Dķ_Ī▒Ą─Øōį┌╠ū└¹┐šķgČ°čįŻ¼ĘŌķ]╩Į╗∙ĮĄ─┘N╦«┬╩ėą║▄┤¾Ž┬ĮĄĄ─┐šķgĪŻŠ═ųąŲ┌Č°čįŻ¼žō└¹┬╩ĪóŲĮĘĆĄ─ĮøØ·į÷ķLęį╝░╣╔Ų▒╩ął÷▌^Ė▀Ą─╗žł¾ŅAŲ┌Ż¼×ķ╗∙ĮśIĄ─┐ņ╦┘░lš╣╠ß╣®┴╦ūŅ╝čŁhŠ│Ż¼╗∙Įā¶ųĄį÷ķL┌ģä▌║═▐Dą═ŅAŲ┌Č╝ų¦│ųī”ĘŌķ]╩Į╗∙Į╩ął÷│ųśĘė^┼ąöÓŻ¼Č°Į±─ĻĄ─┴╝║├┌A└¹ŅAŲ┌īóę²Ųī”ĘŌķ]╩Į╗∙ĮārųĄĄ─ųžą┬╣└ųĄĪŻę“┤╦Ż¼æ¬ęįā╔Ślų„ŠĆüĒ▀xō±ĘŌķ]╩Į╗∙ĮĪŻ

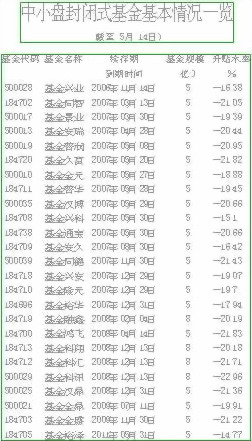

ĪĪĪĪŲõę╗Ż¼ō■ūŅĮ³ĮyėŗŻ¼ĘŌķ]╩Į╗∙ĮĄ─ŲĮŠ∙┘N╦«┬╩│¼▀^25%Ż¼▓óŪę▀ĆėąöĄ┴┐▌^ČÓĄ─ųąąĪ▒P╗∙ĮĄ─┘N╦«┬╩Ė▀ė┌20%Ż¼┘N╦«┬╩ŠėĖ▀▓╗Ž┬Ą─ĘŌķ]╩Į╗∙Įį┌Ī░ĘŌ▐Dķ_Ī▒ŅAŲ┌Ž┬į┘Č╚ę²ŲĖ▀Č╚ĻPūóŻ¼Č°ĘŌķ]╩Į╗∙ĮĄ─ārĖ±ėą═¹ĮĶų·▀@ę╗Ų§ÖCū▀ÅŖŻ¼ė╔─┐Ū░Ą─Ė▀š█ārŽ“ŲĮār╔§ų┴ęńār▀^Č╔ĪŻė╔ė┌ĘŌ▐Dķ_║▄ėą┐╔─▄ęį┤µ└mŲ┌Č╠ĪóęÄ─Ż▌^ąĪĄ─╗∙Į×ķįć³cŻ¼ę“┤╦Ż¼═Č┘Yæ¬įōłį│ų▀xō±ųąąĪ▒P╗∙Į×ķų„Ż¼Ūę┤µ└mŲ┌į┌╬┤üĒ3Ī½4─Ļā╚ĮY╩°Ą─ųąąĪ▒P╗∙ĮŻ¼Ųõųą╗∙Į┼dśIĪó═¼ųŪĪóŠ░śIĪó░▓╚Ą╚Č╝ųĄĄ├ĻPūó(ĖĮ▒Ēę╗Ż║ųąąĪ▒PĘŌķ]╩Į╗∙Į╗∙▒ŠŪķørę╗ė[)ĪŻ

ĪĪĪĪŲõČ■Ż¼ī”ė┌š█ār┬╩│¼▀^30%ęį╔ŽĄ─ĘŌķ]╩Į╗∙ĮŻ¼═Č┘Yš▀ę▓æ¬ĻPūóŻ¼ę“×ķį┌ĘŌ▐Dķ_Ą─ŅAŲ┌Ž┬Ż¼ŲõārųĄ¤oę╔Ģ■Ą├ĄĮųØu╗žÜwĄ─ĪŻŲõųą╗∙ĮĮ÷╬Ż¼╗∙ĮįŻ┬ĪųĄĄ├ųž³cĻPūó(ĖĮ▒ĒČ■Ż║š█ār┬╩│¼▀^30%ęį╔ŽĄ─ĘŌķ]╩Į╗∙Įę╗ė[)ĪŻ

ĖĮ▒ĒČ■Ż║š█ār┬╩│¼▀^30%ęį╔ŽĄ─ĘŌķ]╩Į╗∙Įę╗ė[

|