保險(xiǎn)理賠 快是關(guān)鍵

http://www.sina.com.cn 2006年12月21日 15:17 新浪財(cái)經(jīng)

日常生活中的多數(shù)商品,從購買后開始使用,產(chǎn)品的價(jià)值就逐步體現(xiàn)了;而保險(xiǎn)產(chǎn)品,購買的是對(duì)未來的保障,風(fēng)險(xiǎn)發(fā)生時(shí)的理賠環(huán)節(jié)才是保險(xiǎn)價(jià)值的核心體現(xiàn)。因此,是否能夠得到應(yīng)有的理賠以及理賠服務(wù)的質(zhì)量,是保險(xiǎn)公司對(duì)客戶服務(wù)的終結(jié)價(jià)值。與此相反,零點(diǎn)研究咨詢集團(tuán)最新發(fā)布的《2006年金融服務(wù)指數(shù)研究報(bào)告》顯示,理賠是壽險(xiǎn)客戶最不滿意和不關(guān)注的服務(wù)環(huán)節(jié)。

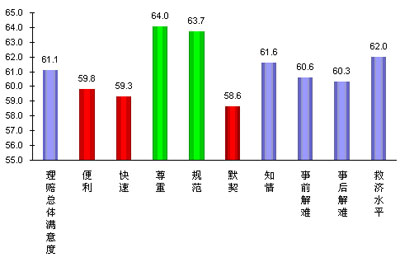

理賠總體滿意度低,理賠重要性未受到消費(fèi)者足夠重視

理賠在評(píng)價(jià)壽險(xiǎn)行業(yè)滿意度的四個(gè)一級(jí)指標(biāo):保險(xiǎn)公司、產(chǎn)品、代理人和理賠四項(xiàng)服務(wù)中,得分最低,僅為61.1分,剛越及格水平。另一方面,計(jì)算結(jié)果也顯示,理賠的重要性也相對(duì)較低。這說明,由于我國壽險(xiǎn)行業(yè)發(fā)展歷史較短,商業(yè)保險(xiǎn)的理賠發(fā)生率比較低,目前中國消費(fèi)者的理賠意識(shí)還不是很強(qiáng)。

理賠是保險(xiǎn)合同結(jié)束前的最后一個(gè)環(huán)節(jié),因此也是前期積累的問題集中發(fā)作的環(huán)節(jié)。產(chǎn)品設(shè)計(jì)條款的不合理、代理人解釋的不到位等都導(dǎo)致出險(xiǎn)后不能按照客戶的預(yù)期順利理賠。因此,隨著理賠比率的上升,理賠的重要性越來越凸顯,如果理賠環(huán)節(jié)的滿意度不能有效提升,矛盾就會(huì)激化。過去發(fā)生的重疾險(xiǎn)中大病的定義、保死不保活等爭議也來源于此。

從長遠(yuǎn)發(fā)展來看,理賠是實(shí)現(xiàn)壽險(xiǎn)價(jià)值的重要環(huán)節(jié);壽險(xiǎn)公司應(yīng)當(dāng)未雨綢繆,提前研究提升理賠環(huán)節(jié)滿意度的有效措施。

理賠速度慢,不能和消費(fèi)者達(dá)成默契

從具體指標(biāo)上看,消費(fèi)者對(duì)理賠的“默契”、“快速”和“便利”的滿意度最低,三者均在及格水平以下。

理賠是消費(fèi)者與壽險(xiǎn)公司互動(dòng)頻率較高的階段。由于理賠階段的消費(fèi)者一般都正遭遇危機(jī),如果此時(shí)壽險(xiǎn)公司能夠雪中送炭,讓消費(fèi)者感受到壽險(xiǎn)服務(wù)的價(jià)值,則能成為“驚喜”因素,大大提高消費(fèi)者對(duì)該公司的滿意度和忠誠度。

附圖 理賠滿意度得分圖

附圖 理賠滿意度得分圖(資料來源:零點(diǎn)研究咨詢集團(tuán)編制發(fā)布的《2006年金融服務(wù)指數(shù)研究報(bào)告》)

那么壽險(xiǎn)公司如何做到“雪中送炭”?一個(gè)最基本的原則就是從消費(fèi)者出發(fā),“想消費(fèi)者所想,急消費(fèi)者所急”。那么理賠階段,消費(fèi)者最急的是什么呢?顯然,危機(jī)來臨時(shí),消費(fèi)者肯定是希望能夠及時(shí)獲得保險(xiǎn)補(bǔ)償,以抵御風(fēng)險(xiǎn),增強(qiáng)自身的安全感。但目前的情況是,很多壽險(xiǎn)公司,經(jīng)過程序化、規(guī)范化的調(diào)查取證,然后給予補(bǔ)償之時(shí),消費(fèi)者已經(jīng)不能感受到保險(xiǎn)的保障作用了。此時(shí),或者危機(jī)已經(jīng)解決,補(bǔ)償?shù)淖饔靡巡幻黠@;或者是因不能及時(shí)得到補(bǔ)償造成了危機(jī)的深化,甚至無可挽回,“遲到” 的補(bǔ)償已經(jīng)無濟(jì)于事。

顯然,此次調(diào)查數(shù)據(jù)向我們昭示:壽險(xiǎn)公司因理賠的速度慢、效率低,不能及時(shí)和消費(fèi)者達(dá)成默契,已經(jīng)大大影響了消費(fèi)者對(duì)壽險(xiǎn)行業(yè)的滿意度和忠誠度。

售后理賠服務(wù)不及售前代理人營銷服務(wù)

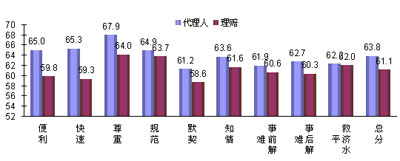

在本次研究的滿意度指標(biāo)體系中,“代理人”滿意度指標(biāo)體系和“理賠”滿意度指標(biāo)體系,我們都采用了“零點(diǎn)服務(wù)價(jià)值與保障模型”,為此,我們將理賠滿意度各項(xiàng)指標(biāo)與代理人滿意度各項(xiàng)指標(biāo)進(jìn)行了對(duì)比。

研究發(fā)現(xiàn):與“代理人”滿意度相比,“理賠”在每項(xiàng)指標(biāo)上的滿意度均偏低。由此可見,目前的壽險(xiǎn)行業(yè)中,在投保環(huán)節(jié)上,保險(xiǎn)公司的服務(wù)可以稱的上是“無微不至”,任何一個(gè)細(xì)小的環(huán)節(jié),代理營銷人員都能夠很周全地想到做到,讓客戶安心回家,比如本次調(diào)查數(shù)據(jù)就顯示,代理人服務(wù)滿意度得分最高。但是到了理賠階段,壽險(xiǎn)公司的服務(wù)給投保人帶來了很多無奈,理賠時(shí)投保人與保險(xiǎn)公司出現(xiàn)分歧甚至?xí)皩?duì)簿公堂”。比如本次調(diào)查數(shù)據(jù)就顯示,理賠服務(wù)滿意度得分最低。

附圖 代理人服務(wù)滿意度與理賠滿意度得分比較

附圖 代理人服務(wù)滿意度與理賠滿意度得分比較(資料來源:零點(diǎn)研究咨詢集團(tuán)編制發(fā)布的《2006年金融服務(wù)指數(shù)研究報(bào)告》)

立場決定態(tài)度——提升客戶感受VS防范欺詐風(fēng)險(xiǎn)

保險(xiǎn)公司在理賠環(huán)節(jié)有效控制風(fēng)險(xiǎn),防范騙保欺詐行為,是公司專業(yè)能力和規(guī)范性的集中體現(xiàn)。控制風(fēng)險(xiǎn)的同時(shí)如果造成了手續(xù)繁瑣、審批復(fù)雜和等待時(shí)間長,就會(huì)降低客戶感受。站在客戶立場上,有效發(fā)現(xiàn)并拒賠一個(gè)騙保客戶,可能會(huì)造成一百個(gè)誠信的客戶對(duì)理賠環(huán)節(jié)滿意度的降低。并且由于理賠環(huán)節(jié)更多的是對(duì)單據(jù)的審核,不在現(xiàn)場,因此并不能真正有效的防范風(fēng)險(xiǎn)。

“顧客就是上帝”、“從顧客出發(fā)”、“一切為了顧客”已經(jīng)成為市場經(jīng)濟(jì)條件下,各行業(yè)一致的口號(hào)。客戶的滿意度和忠誠度將成為保險(xiǎn)公司發(fā)展的基礎(chǔ)。獲得一個(gè)忠誠的客戶將給公司帶來的長遠(yuǎn)的利益。因此,保險(xiǎn)公司的努力方向是簡化理賠手續(xù)、便捷及時(shí)的在第一時(shí)間兌現(xiàn)承諾;并輔以多渠道監(jiān)控、出險(xiǎn)現(xiàn)場辦公的形式理賠,做到防范風(fēng)險(xiǎn)和提升客戶感受的雙贏。

(作者 張朋 張朝雄)