新浪財經 > 國內財經 > 2010年1月經濟數據 > 正文

人民日報:1月新增貸款仍處高位 2月將明顯收縮

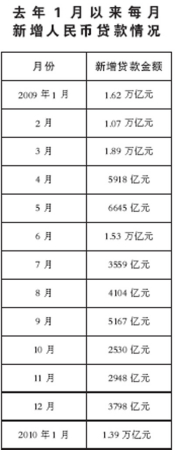

雖然較去年1月份的1.62萬億元有所下降,但1月份我國新增信貸仍然處于同期高位

本報記者 歐陽潔

新年剛過,新增信貸規模再度成為今年市場關注的焦點:1月份第一周新增信貸突破6000億元,及至第二周,新增信貸規模已超萬億。高速增長的信貸規模讓市場預期“天量”信貸可能再次上演。

新增貸款增加較多原因何在?貸款結構有何變化?“天量”是否還會繼續?請看本報記者為您解讀。

中國人民銀行11日公布最新數據,1月份我國新增信貸達1.39萬億元,雖然較去年1月份的1.62萬億元有所下降,但仍然處于同期高位。

釋放票據融資減少,實際新增貸款增加

“1月份新增貸款增加較多的主要原因是,去年末的儲備項目在今年年初集中釋放,而且按常規,企業年初的信貸需求較強,而銀行也傾向于‘早投放、早收益’,信貸投放往往集中在年初。在這些因素的綜合影響下,1月份信貸仍然處于較高水平。”交通銀行首席經濟學家連平分析說。自去年下半年以來,信貸有所收緊,銀行調控貸款規模,一些項目貸款沒有及時滿足,以致年初這些貸款集中投放,造成新增信貸規模快速上升。

也有部分商業銀行人士分析說,自去年4季度以來,信貸收緊,銀行將大量貸款轉到表外形成信托產品。而今年1季度,監管部門要求銀行將這些資產轉入表內,占用了貸款額度,造成1月份信貸規模沖高。

值得注意的是,雖然新增貸款較去年同期下降,但實際新增貸款卻有所增加。在1月份的新增貸款中,票據融資減少1809億元,剔除票據融資后的實質性新增貸款達到1.57萬億元,比去年同期提高了5748億元,而去年1月份,1.62萬億元的新增信貸中,近四成為票據融資。票據融資雖然做大了貸款規模,但是卻難以確保資金的具體流向。一些企業將票據貼現,再將融入資金作為保證金存回銀行進一步融資,結果是票據融資規模越來越大,但是進入實體經濟的資金卻不多。

信貸結構表明,企業經營活動趨于活躍

1.39萬億元新增貸款中,貸款結構發生了一些積極變化。

新增貸款中,對公短期貸款增加了3328億元,較上月多增3626億元。“短期流動資金貸款的增長,表明企業的流動資金貸款需求有所增加,企業投資信心逐步恢復,經營活動正趨于活躍。”連平說。

另外,居民戶貸款增加仍然較多。1月份,居民戶貸款增加4502億元,比上月多增2229億元,但占總新增貸款的比重從上月的60%下降到32%。業內人士分析,居民戶貸款中,以長期貸款居多,其中以住房按揭貸款為主。居民戶貸款多增主要是由去年末累積的按揭貸款需求在年初集中釋放所致。雖然目前住房成交量有所下降,但考慮到從住房成交到貸款發放有一段時間的滯后期,因此居民住房按揭貸款仍在增加。

中長期貸款依然保持較快增速,1月份增加7521億元,占總新增貸款的比重高達54%,這一比例與去年各月水平相當,表明貸款仍然投向基礎建設項目。連平分析,在短期內,中長期貸款的較高占比很難有明顯的下降,主要是因為投資拉動計劃存在滯后效應,投資拉動項目涉及多個產業和規劃,還有一些涉及民生、消費領域,這些也是今年投資的重點領域。而且去年新增項目還需要后續資金,所以中長期貸款仍然會保持相當水平。

未來新增貸款將趨于平穩,2月份將會有明顯的收縮

新年開局之際,信貸規模就至高位,這樣的信貸規模是否適度?“天量”是否還會繼續?

隨著經濟回升,企業經營活動日趨活躍,貨幣流通速度不斷加快,信貸規模的較快增長將會派生更多流動性。在此背景下,央行和銀監會高度關注信貸投放情況。1月份前兩周新增信貸規模超1萬億元。央行隨即上調存款準備金率0.5個百分點,上調央票利率,通過窗口指導要求商業銀行調整信貸投放節奏,合理投放。銀監會也要求商業銀行逐季均衡投放,防止月度、季度之間的異常波動,提高金融支持經濟發展的可持續性。

“1月份,在監管部門的調控之下,新增信貸規模前兩周沖高后,沒有出現太大漲幅。這樣的漲幅也是控制在比較適度的范圍之內。以往,商業銀行貸款逐季呈現‘前高后低’的特點。如果今年貸款規模達到7萬—8萬億元,上半年達到5萬億元也屬于正常,這樣1月份1萬億元的新增貸款還是比較合適的,符合均衡投放的要求。”中央財經大學中國銀行業研究中心主任郭田勇說。

連平說:“盡管1月份貸款增加較多,但在年初效應消失、監管部門加強窗口指導以及銀行主動調整投放節奏、加強信貸投放管理的綜合影響下,未來新增貸款將趨于平穩。2月份將會有明顯的收縮。”

對于未來政策的走向,連平建議,在出口還難以大幅回升、民間投資意愿還未完全激發的情況下,還要進一步鞏固經濟企穩回升的基礎,應當注意把握政策收緊的力度,既前瞻性地抑制信貸過快增長、化解資產泡沫和通脹壓力,又要維護好經濟企穩回升勢頭。

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。