|

|

|

專家:實際效果看后手 或對M2產生緊縮http://www.sina.com.cn 2007年09月11日 05:20 中國證券報-中證網

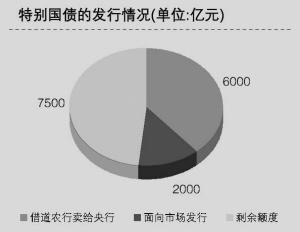

財政部昨日宣布15500億元特別國債中將有2000億元特別國債將通過全國銀行間債券市場向社會公開發行。 業內人士稱,與前次向央行“過手”發行特別國債對基礎貨幣及M2的中性效果相比,本次特別國債操作可能會導致基礎貨幣和M2雙重緊縮的影響,但其發行對市場資金的緊縮效果還取決于購買對象和央票發行的節奏。 或對M2產生緊縮 財政部有關負責人認為,財政部直接向社會發行2000億元特別國債,有利于緩解當前流動性偏多、經濟增長由偏快轉為過熱的狀況,有利于加強和改善宏觀調控。 國泰君安固定收益高級研究員林朝暉認為,財政部向市場發債后將直接沖銷基礎貨幣或凍結超額儲備。如果部分特別國債由非銀行機構認購,即主要由保險公司、社保基金等長期投資者持有,那么,財政部所取得的這部分資金在其向央行購匯時將直接沖減M2,與前次向央行“過手”發行特別國債對基礎貨幣及M2的中性效果相比,本次特別國債操作存在截然不同的雙重緊縮影響,“這相當于保險公司和社保基金等機構通過財政部繞彎認購外匯”。 他還認為,如果這部分資金由銀行機構認購,即債券主要落入銀行機構手中,就只能回收基礎貨幣,但不能直接沖減M2。 分析人士稱,由于本次發行的特別國債是10年期及以上的品種,根據各個金融機構的偏好,保險公司、社保基金等長期投資者可能會持有相當部分,因此,此次發行特別國債后,當這部分資金認購外匯時或對M2產生直接的沖銷影響。 實際效果看“后手” 分析人士認為,不管是由非銀行機構還是銀行機構購買這些特別國債,此次向市場發行的特別國債取得多大的緊縮效果,還需要看下一步央行的政策取向。 在作出9月份計劃發行3期特別國債總量1000億元的安排后,財政部同時取消了原定于9月21日跨市場發行的10年期記賬式國債的發行。另外,本周有1520億元央票到期,而昨日發行的一年期央票僅有50億元。而從發行的節奏看,本月1000億元特別國債分3期發行,其余1000億元特別國債根據債券市場情況于2007年第四季度完成發行。分析人士認為,這些可以看作是財政部和央行為了平滑市場流動性的一個做法。 有關專家認為,分批次發行特別國債,可以在不急劇回收流動性的前提下,有效緩解流動性偏多。而從理論上講,直接向市場公開發行特別國債,回收流動性的效應相當于提高存款準備金率。如果按照發行2000億元特別國債的規模測算,對市場資金的凍結程度,相當于提高存款準備金率0.5個百分點。考慮到目前市場流動性偏多的狀況,這種發行方式不會對貨幣市場帶來大的影響。 安信證券首席經濟學家高善文表示,發行特別國債的影響可能主要集中在債券市場,中長期債券收益率抬高的壓力較大;對于股票和房地產市場的影響不大,“要波及股票市場最主要的是影響信貸投放”。 他認為,此次發行對市場流動性的影響還要看央行對公開市場的操作,如果央行降低公開市場力度,對流動性的影響不會特別嚴重,“預計總的影響不會很大”。 分析人士稱,為了保證市場穩定,央行完全可以通過主動降低公開市場操作力度,必要的時候可以凈投放來維護利率、匯率穩定。對于部分中小銀行可能出現資金緊張的情況,央行也曾表示會以再貸款或再貼現的方式伸出援手。

不支持Flash

|

||||||||||||||