≤ª÷ß≥÷Flash

|

|

|

|

åè”ãŸ|¡øòÀú º∞”∞Ìë“ÚÀÿÃΩŒˆ(07-8-29)http://www.sina.com.cn 2007ƒÍ08‘¬29»’ 18:05 åè”ã æW’æ

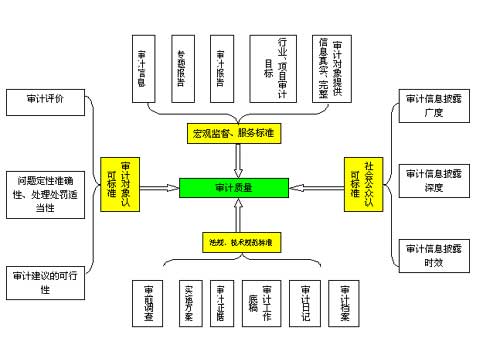

°°°°åè”ã ◊‘1983ƒÍ≥…¡¢“‘ÅÌ£¨åè”ãπ§◊˜µƒ”∞Ì롶‘ΩÅÌ‘Ω¥Û£¨åè”ãπ§◊˜µƒŸ|¡ø∫ÕÀÆ∆Ω≥…ûÈò‰¡¢åè”ã–ŒœÛµƒ÷ÿ“™“ÚÀÿ°£¿ÓΩ»Aåè”ãÈL‘¯Ωõ÷∏≥ˆΩÒ∫Ûé◊ƒÍµƒåè”ã°∞뙓‘÷…˝åè”ã≥…π˚Ÿ|¡øûÈ∫À–ƒ£¨»´√Ê÷∏þåè”ãπ§◊˜ÀÆ∆Ω°±£¨þ@±Ì√˜“‘åè”ã≥…π˚Ÿ|¡øûÈ∫À–ƒµƒåè”ãŸ|¡øµƒ÷ÿ“™–‘£¨“≤÷∏√˜¡ÀΩÒ∫Ûåè”ãπ§◊˜µƒ÷ÿ¸c∫Õ∑ΩœÚ°£ƒ«√¥£¨∫Œ÷^åè”ãŸ|¡ø£ø»Á∫Œ‘uÉråè”ãŸ|¡ø£øƒƒ–©“ÚÀÿ”∞Ìëåè”ãŸ|¡ø?»Á∫ŒþM“ª≤Ω÷∏þåè”ãŸ|¡ø£øπP’þå¢èƒþ@–©∑Ω√Ê◊˜–©∑÷Œˆ∫ÕÃΩ”ë°£ °°°°“ª°¢åè”ãŸ|¡ø≈cåè”ãŸ|¡ø‘uÉròÀú °°°°‘⁄åçÎHπ§◊˜÷–£¨»ÀÇÉ¿ÌΩ‚µƒåè”ãŸ|¡øÕ˘Õ˘ «÷∏åè”ãþ^≥Ã÷–åè”ã∑Ω∞∏°¢åè”ã◊Cì˛°¢åè”ã»’”õ°¢åè”ãπ§◊˜µ◊∏µ»ºº–g“é∑∂µƒåç ©∫Õ◊Ò ÿ«Èõr£¨º¥°∂åè”ãÌóƒøŸ|¡øøÿ÷∆Þk∑®£®‘á––£©°∑µƒ◊Ò—≠«Èõr°£’\»ª£¨þ@ «å¶åè”ãŸ|¡øµƒ¿ÌΩ‚÷Æ“ª£¨µ´þ@∑N¿ÌΩ‚þ^”⁄™M∞Ø£¨2004ƒÍµƒ°∂åè”ã Éû–„åè”ãÌóƒø‘uþxÞk∑®°∑å¢Éû–„åè”ãÌóƒøµƒ‘uÉròÀú ¥ÛÛw∑÷ûÈ嶰∂åè”ãÌóƒøŸ|¡øøÿ÷∆Þk∑®£®‘á––£©°∑◊Ò—≠«Èõr∫ÕΩ“¬∂¥Û∞∏“™∞∏°¢¥ŸþMÕÍ…∆’˛≤þ÷∆∂»»°µ√µƒåè”ã≥…π˚É…¥Û∑Ω√Ê£¨þM“ª≤ΩÕÿ’π¡Àåè”ãŸ|¡øµƒ¿ÌΩ‚°£”–»À÷∏≥ˆåè”ãŸ|¡ø÷˜“™∞¸¿®åè”ãπ§◊˜Ÿ|¡ø∫Õåè”ã≥…π˚Ÿ|¡øÉ…≤ø∑÷£®¸Sµ¿á¯£¨2006£©£¨þ@≈c‘uþxÞk∑®å¶åè”ãŸ|¡øµƒ¿ÌΩ‚”–Æê«˙Õ¨π§÷ÆÃé°£ °°°°πP’þ’JûÈ£¨åè”ãŸ|¡ø «÷∏åè”ãπ§◊˜µƒ’˚ÛwÝÓõr£¨ë™èƒÀƒÇÄ∑Ω√ʺ”“‘‘uÉr£¨“ª «å¶°∂åè”ã∑®°∑°¢°∂᯺“åè”ãú Ñt°∑°¢°∂åè”ãÌóƒøŸ|¡øøÿ÷∆Þk∑®£®‘á––£©°∑µ»∑®“é∫Õºº–g“é∑∂µƒ◊Ò—≠«ÈõròÀú £ª∂˛ «±O∂Ω¬öÿü∫Õ∑˛Ñ’¬öƒÐ∞lì]«ÈõròÀú £ª»˝ «åè”ã嶜ےJø…≥Ã∂»«ÈõròÀú £ªÀƒ «…Áï˛π´±äùM“‚«ÈõròÀú °£þ@ÀƒÓê‘u≈–òÀú ≈cåè”ãŸ|¡øµƒÍPœµº∞œýÍP”∞Ìë“ÚÀÿø…”√»Áœ¬ƒ£–ÕàD±Ì æ£∫ °°°°

°°°°èƒƒ£–ÕàDø…“‘ø¥≥ˆ£¨åè”ãŸ|¡øµƒ‘uÉròÀú ”…17ÇÄ“ÚÀÿòã≥…£¨√ø“ª“ÚÀÿµƒŒ¢–°◊ɪØ∂ºï˛“˝∆åè”ãŸ|¡øµƒ≤®Ñ”°£Ω¸ƒÍÅÌ£¨∏˜ºâåè”ãôCÍP∞¥’’åè”ã µƒ“™«Û£¨‘⁄÷∏þåè”ãŸ|¡ø∑Ω√Ê◊ˆ¡À¥Û¡øπ§◊˜£¨åè”ãŸ|¡øÝÓõr”–¡À∫Ð¥Û≥Ã∂»µƒ∏ƒ…∆£¨µ´“≤¥Ê‘⁄“ª–©ÜñÓ}£¨÷˜“™±Ì¨FûÈ£∫“ª «≤ø∑÷åè”ãƒøòÀŒ¥ƒÐåç¨FªÚŒ¥ƒÐÕÍ»´åç¨F£ª∂˛ «åè”ãåç ©þ^≥Óª∂®≥Ã∂»∆´Îx°∂åè”ãÌóƒøŸ|¡øøÿ÷∆Þk∑®£®‘á––£©°∑µƒ“™«Û£ª»˝ «å¶åè”ã嶜۵ƒ¥ŸþM◊˜”√”–œÞ£ªÀƒ «åè”ã–≈œ¢≤ªƒÐÕÍ»´ùM◊„π´±äµƒ–Ë«Û°£ûÈ ≤√¥ï˛Æa…˙…œ ˆÜñÓ}£¨Æa…˙þ@–©ÜñÓ}÷˜“™ «‘uÉròÀú ÷–µƒƒ«–©“ÚÀÿ”∞Ìëƒÿ£øþ@ø…“‘胨FÎA∂Œ’˛∏Æåè”ãÌóƒøåç ©µƒþâðャ ΩÅÌ∑÷Œˆ°£ °°°°¨FÎA∂ŒŒ“ᯒ˛∏Æåè”ãÌóƒøåç ©µƒþâðャ Ω“ª∞„ûÈ£∫ °°°°

°°°°åè”ã÷˜Ûw≈cåè”ã嶜۵ƒ–≈œ¢≤ªå¶∑Q°£åè”ã嶜۵ƒ–≈œ¢∞¸¿®œýÍPõQ≤þ–≈œ¢°¢ΩõÝI–≈œ¢°¢πп̖≈œ¢°¢òIÑ’–≈œ¢°¢ÿîÑ’–≈œ¢µ»∫≠…wåè”ã嶜ÛÀ˘”–ªÓÑ”µƒ–≈œ¢£¨å¶á¯º“åè”ã∂¯—‘◊Ó Ïœ§“≤◊Ó÷ÿ“™µƒ «ÿîÑ’–≈œ¢£¨À¸ «åè”ã嶜Û∏˜ÓêªÓÑ”µƒ◊ÓΩK∑¥”≥°£»´√Ê´@»°åè”ã嶜۵ƒœýÍP–≈œ¢£¨≥…ûÈ÷∆∂®æþÛwåè”ãƒøòÀµƒÍPÊI“≤ «∫Û¿mÈ_’πåè”㵃ª˘µA°£‘⁄´@»°åè”ã–≈œ¢þ^≥Ã÷–ï˛¥Ê‘⁄–≈œ¢≤ªå¶∑QµƒÜñÓ}°£√¿á¯Ωõù˙åWº“ÜÃ÷Œ.∞¢øÀ¬Â∑Ú°¢þ~øÀÝñ.ÀπŸe»˚∫Õºs…™∑Ú.ÀπµŸ∏Ò¿˚¥ƒΩõþ^å¶≈fÐáΩª“◊ –àˆ°¢±£ÎU –àˆ∫ÕÑ⁄Ñ”¡¶ –àˆΩª“◊––ûȵƒ—–æø£¨Ã·≥ˆ¡À°∞–≈œ¢≤ªå¶∑Q¿Ì’ì°±°£÷∏≥ˆ –àˆΩª“◊÷–Ö¢≈cΩª“◊µƒ“ª∑Ω±»¡Ì“ª∑ΩìÌ”–∏¸∂ýµƒ–≈œ¢£¨Ãé”⁄–≈œ¢ÉûÑðµÿŒª£¨èƒ∂¯±„”–¿˚”√–≈œ¢≤ªå¶∑QþM––∆€Ú_µƒÑ”ôC£¨–≈œ¢ìÌ”–∑Ωûȃ≤»°◊‘…Ì∏¸¥Ûµƒ¿˚“Ê π¡Ì“ª∑Ωµƒ¿˚“Ê ÐµΩìp∫¶°£ì˛¥À£¨‘⁄åè”ãþ^≥Ã÷–£¨åè”ã嶜ÛìÌ”–µƒ–≈œ¢Õ˘Õ˘±»åè”ãôCÍP£®»ÀÜT£©’∆Œ’µƒ–≈œ¢∂ý£¨Ãé”⁄ÉûÑðµÿŒª£¨åè”ã嶜ۑ⁄°∞∑¿åè”ã°±…ı÷¡°∞∑¥åè”ã°±–ƒ¿Ì÷ß≈‰œ¬£¨Ã·π©µƒ–≈œ¢ï˛¥Ê‘⁄É…ÓêÜñÓ}£∫“ª «Ã·π©µƒ–≈œ¢”…”⁄––òI∫ÕÌóƒøÃÿ–‘£¨þ^”⁄å£òI£¨¥Ê‘⁄¿ÌΩ‚µƒÎy¸c£¨å¶ë™”√≈–îý‘Ï≥…’œµK£ª∂˛ «Ã·π©µƒ–≈œ¢≤ª’Êåç°¢≤ªÕÍ’˚°£þ@É…ÓêÜñÓ}µƒ¥Ê‘⁄÷±Ω””∞Ìëåè”ãπ§◊˜µƒÈ_’π£¨≤¢÷±Ω””∞Ìë嶜ýÍPÜñÓ}µƒ≈–îý£¨◊ÓΩK”∞Ìëåè”ãŸ|¡ø°£»Á‘⁄åè”ã ؔՖ–òI∫£Õ‚ŸYÆaµƒ’ÊåçÕÍ’˚ÜñÓ}ïr£¨ ◊œ»ø…ƒÐ…ʺ∞µƒ «∫£Õ‚ Ø”ÕÆa¡ø∑÷≈‰µƒå£òIÜñÓ}£¨‘⁄Æa∆∑∑÷≥…°¢‘Sø…◊C÷∆°¢ÔLÎU∑˛Ñ’µ»≤ªÕ¨µƒ∫œºsƒ£ Ωœ¬£¨∑÷≈‰‘≠”Õµƒª˘µA∫Õ◊ÓΩKµ√µΩµƒ‘≠”Õ¡ø «≤ªÕ¨µƒ£ª∆‰¥Œ «“ª–©ª˘µAŸY¡œ‘⁄∫£Õ‚µƒÜñÓ}£¨þ@–©å£òIÜñÓ}∫ÕŸY¡œµƒÕÍ’˚–‘ÜñÓ}≤ªΩ‚õQå¢÷±Ω””∞Ìëå¶∫£Õ‚ŸYÆaåè”㵃≈–îý°£ °°°°åè”ãƒøòÀµƒþmÆî–‘°£åè”ãƒøòÀ∞¸¿®á¯º“’˛÷Œ∞l’π唥ŒµƒƒøòÀ∫ÕΩõù˙Ω®‘O唥ŒµƒƒøòÀ°£á¯º“’˛÷Œ∞l’π唥ŒµƒƒøòÀæÕ «åè”ãÕ®þ^∆‰◊‘…ÌÃÿ”–µƒπ§◊˜∑Ω Ω¥ŸþM᯺“√Ò÷˜∑®÷∆Ω®‘O£¨þ@ «”…°∞¨F¥˙᯺“åè”ã «√Ò÷˜≈c∑®÷∆µƒÆaŒÔ£¨∏¸ «Õ∆Ñ”√Ò÷˜≈c∑®÷∆µƒπ§æþ£¨ «‘⁄∑®¬…øںМ¬å¶’˛∏ƺ∞π´ÝI ¬òIþ\ÞDµƒ≥…π˚≈c–ß“ÊþM––ôz≤È≈c‘uÉrµƒ“ªÌóå£òIªÓÑ”°£°±£®¿ÓΩ»A£¨2003£©£¨þ@“ª’ìîý“˝…Í≥ˆµƒ°£Ωõù˙Ω®‘O唥ŒµƒƒøòÀæÕ «Õ®þ^åè”ã∞l¨F¥Ê‘⁄µƒÜñÓ}°¢Ã·≥ˆÕÍ…∆÷∆∂»’˛≤þå”√ʵƒΩ®◊h£¨ûÈ᯺“Ωõù˙Ω®‘Oµƒ∫Í”^’{øÿ∑˛Ñ’£¨þ@ «”…åè”ã «–– π᯺“Ωõù˙±O∂Ω¬öƒÐ∂¯µ√≥ˆµƒþâðãΩY’ì°£üo’ì «’˛÷Œ∞l’π唥ŒþÄ «Ωõù˙Ω®‘O唥ŒµƒƒøòÀ£¨◊ÓΩK∂º“™∑÷Ω‚µΩ“ªÇÄÇÄæþÛw––òI°¢ÜŒŒª∫ÕÌóƒøµƒåè”ãπ§◊˜÷–£¨Õ®þ^æþÛwÌóƒø°¢æþÛwÜŒŒª∫Õ––òIµƒåè”ãÅÌþ_µΩºöªØ«∞ ˆÉ…ÇÄ唥ŒµƒƒøòÀ£¨Õ®þ^åè”ãþ^≥Ã’∆Œ’µƒ–≈œ¢£¨å¢π≤–‘µƒÜñÓ}èƒÛw÷∆°¢÷∆∂»°¢’˛≤þå”√Ê∑÷ŒˆÜñÓ}Æa…˙µƒ‘≠“Ú£¨≤¢Ã·≥ˆø…––µƒ’˛≤þ÷∆∂»Ω®◊h£¨Õ∆Ñ”œýÍP÷˜πÐ≤øÈT≥ˆ≈_“é∑∂∫Õ’{’˚ÜñÓ}µƒ–¬µƒ÷∆∂»£¨ƒÀ÷¡Õ∆є᯺“¡¢∑®°¢Àæ∑®ôCÍPå¢ø…––µƒ’˛≤þΩ®◊h…œ…˝ûÈ∑®¬…∑®“飨◊˜ûÈ᯺““‚÷æ∂¯πÃ∂®œ¬ÅÌ£¨Õ∆Ñ”ÕÍ…∆√Ò÷˜∫Õ∑®÷∆Ω®‘O°£ °°°°“Ú¥À£¨á¯º“’˛÷Œ∞l’π唥ŒµƒƒøòÀ∫ÕΩõù˙Ω®‘O唥ŒµƒƒøòÀ¬‰ƒ_¸c∂º «æþÛwåè”ãÌóƒøµƒåè”ãƒøòÀåç¨F≥Ã∂»…œ£¨÷∆∂®«–åçø…––µƒæþÛwåè”ãÌóƒøµƒåè”ãƒøòÀå¢÷±Ω””∞Ìë∫Í”^åè”ãƒøòÀµƒåç¨F≥Ã∂»°£“Ú¥À£¨åè”ãƒøòÀ‘⁄’˚ÇÄåè”ãπ§◊˜÷–Ãé”⁄ΩyéõµÿŒª£¨åè”ãƒøòÀ÷∆∂® «∑Òø∆åW°¢∂®Œª «∑Òú ¥_£¨÷±Ω”ÍPœµµΩåè”㵃ΩMøó∑Ω Ω°¢∑Ω∑® «∑Ò’˝¥_£¨É»»ð «∑Ò»´√Ê°¢þmÆ÷ÿ¸c «∑ÒÕª≥ˆ£¨þM∂¯÷±Ω”ÍPœµµΩåè”ãŸ|¡ø°£»Á¨FÎA∂Œ÷–—ÎÞD“∆÷ß∏∂ŸYΩ“—≥…ûȵÿ∑Ω∏˜ºâÿî’˛ÿµƒ÷ÿ“™ΩM≥…≤ø∑÷£¨‘⁄È_’π÷–—ÎÞD“∆÷ß∏∂ŸYΩå£Ìóåè”ã’{≤Èïr£¨å¢åè”ãƒøòÀ÷Æ“ª∂®ûÈÕ®þ^Ω“¬∂¨F––ÞD“∆÷ß∏∂÷∆∂»¥Ê‘⁄µƒÜñÓ}£¨Ã·≥ˆΩ‚õQ∫ÕÕÍ…∆÷–—ÎÞD“∆÷ß∏∂÷∆∂»µƒ’˛≤þΩ®◊h£¨þ@“ªƒøòÀèƒΩõù˙Ω®‘O唥ŒÅÌ’f «ûÈ∫Í”^Ωõù˙’˛≤þµƒ’{’˚∑˛Ñ’£¨èƒá¯º“’˛÷Œ∞l’π唥ŒÅÌ’f «å¢ø…––µƒ’˛≤þΩ®◊h÷∆∂»ªØ°¢ÕÍ…∆√Ò÷˜∑®÷∆Ω®‘O°£Ã·≥ˆþ@“ªƒøòÀèƒ≥ˆ∞l¸cÅÌ’f «∫√µƒ£¨µ´÷–—ÎÞD“∆÷ß∏∂ŸYΩ±æ…Ìæþ”–πпÌ≤øÈT∂ýÓ^°¢ŸYΩ–‘Ÿ|∂ýò”µƒÃÿ¸c£¨þ@“ªƒøòÀ≤ªø…ƒÐ“ª”|∂¯ıÌ£¨“Ú¥À‘⁄åçÎHπ§◊˜÷–å¢þ@“ªƒøòÀºöªØûÈÕÍ…∆÷ßÞrŸYΩÞD“∆÷ß∏∂’˛≤þƒøòÀµ»∂ýÇÄ◊”ƒøòÀ£¨Ñt∏¸æþ≤Ÿ◊˜–‘°£ °°°°∑®“é∫Õºº–g“é∑∂µƒ◊Ò—≠≥Ã∂»°£◊‘1994ƒÍ°∂åè”ã∑®°∑ÓC≤º“‘ÅÌ£¨œ»∫Û∞l≤º¡À“ªœµ¡–åè”ã“é∑∂∫Õåè”ãú Ñt£¨∆‰÷–2004ƒÍÈ_ ºåç ©µƒ°∂åè”ãôCÍPåè”ãÌóƒøŸ|¡øøÿ÷∆Þk∑®£®‘á––£©°∑£¨èƒåè”ã∑Ω∞∏°¢åè”ã◊Cì˛°¢åè”ã»’”õ°¢åè”ãπ§◊˜µ◊∏°¢åè”ãôn∞∏°¢åè”ãÿü»Œµ»∑Ω√Ê◊ˆ¡Àºº–g–‘µƒ“é∑∂“™«Û°£þ@“ªøÿ÷∆Þk∑®µƒ“é∑∂–‘“™«ÛûÈ÷∏þåè”ãŸ|¡øµÏ∂®¡Àà‘å絃ª˘µA£¨µ´¨F‘⁄åè”ã Ωy“ªΩMøóµƒåè”ãÌóƒø∂ý «ð^¥Û–ÕÌóƒø£¨Ö¢≈c»ÀÜT∂ý£¨åè”ãÌóƒøπп̺⥌∂ý£¨”∞Ìëåè”ã–≈œ¢Ç˜þf£¨“≤”∞Ìëå¶åè”ã¨Fàˆµƒ±O∂Ω£¨‘Ï≥…åè”ãÌóƒø¨Fàˆåç ©þ^≥åʑ⁄“ª–©ÜñÓ}£¨÷˜“™±Ì¨FûÈ£∫ °°°°“ª «åè”ã嶜Û÷π©–≈œ¢≤ªÕÍ’˚°¢≤ª’Êåçº∞–≈œ¢µƒå£òIÃÿ–‘£¨”∞Ìëåè”ãåç ©∑Ω∞∏µƒ·ò嶖‘£¨åè”ãåç ©∑Ω∞∏≤ªƒÐÕÍ»´∑˚∫œåè”ã嶜۵ƒåçÎH£ª °°°°∂˛ «åè”ã»ÀÜTµƒÑŸ»ŒƒÐ¡¶º∞π “‚––ûÈ£¨ªÿ±Ð≤ø∑÷åè”ã∑Ω∑®∫Õ≥Öڵƒåç ©£¨þM∂¯”∞Ìëåè”ã◊Cì˛Ÿ|¡ø£ª °°°°»˝ «å¶Õ‚∆∏»ÀÜT¨Fàˆåè”ãŸ|¡ø‘⁄ ⁄ôý÷∆∂»≤ªá¿√еƒ«Èõrœ¬£¨å¢ ß»•±O∂Ω°£ °°°°àÖ–åè”㺺–g“é∑∂¥Ê‘⁄µƒþ@–©ÜñÓ}£¨å¢÷±Ω””∞Ìëåè”ãŸ|¡ø£¨åç ©∑Ω∞∏µƒ·ò嶖‘≤ªèä÷±Ω””∞Ìëåè”ãÉ»»ð∫Õ÷ÿ¸cµƒåç ©£¨å¶åè”ãƒøòÀµƒåç¨F«Èõr‘Ï≥…”∞Ì룪åè”ã∑Ω∑®∫Õ≥Öڵƒ≤ª◊„÷±Ω””∞ÌëÜñÓ}µƒ≤È…Ó≤ÈÕ∏£ªåè”ãåç ©∑Ω∞∏µƒøÇÛw≤ª◊„∫Õ≤È◊CÜñÓ}µƒÇÄÛw≤ª◊„£¨◊ÓΩK”∞Ìëåè”ãàÛ∏ÊÜñÓ}∂®–‘°¢ÜñÓ}Ãé¿Ì∫Õåè”ã“‚“䵃·ò嶖‘£¨“≤”∞Ìëåè”ã–≈œ¢≈˚¬∂µƒŸ|¡ø°£ °°°°–≈œ¢≈˚¬∂µƒèV∂»°¢…Ó∂»º∞åç–ß–‘°£°∂ëó∑®°∑µ⁄æ≈ Æ“ªól“é∂®¡Àåè”ãôCÍPµƒ¬öÿü «°∞å¶á¯Ñ’‘∫∏˜≤øÈT∫Õµÿ∑Ω∏˜ºâ’˛∏Æÿî’˛ ’÷ߣ¨å¶á¯º“ÿî’˛Ω»⁄ôCòã∫Õ∆ÛòI ¬òIΩMøóµƒÿîÑ’ ’÷ߣ¨þM––åè”ã±O∂Ω°±£¨°∂åè”ã∑®°∑µ⁄ Æ¡˘ólµΩµ⁄»˝ Æól£¨þM“ª≤ΩºöªØ¡Àåè”ãôCÍPµƒ¬öÿü£¨åè”ã±O∂Ω∑∂á˙…ʺ∞∏˜ºâ’˛∏ÆÓAÀ„àÖ–∫ÕõQÀ„º∞∆‰À˚ÿî’˛ ’÷ß°¢á¯”–∆ÛòI°¢á¯”–Ω»⁄ôCò㰢ᯔ–º∞ᯔ–øÿπ…µƒÕ∂ŸYÌóƒøº∞∏˜Óêå£ÌóŸYΩµ»É»»ð°£þ@–©åè”ã嶜Û∫ÕÉ»»ð∂º «∏˜ºâ’˛∏ƺ∞œýÍP≤øÈT–– π¬öƒÐÈ_’πòIÑ’µƒ÷˜“™ªÓєɻ»ð£¨…ʺ∞≈cπ´±ä√Ы–œýÍPµƒπ´π≤ÿî’˛÷ß≥ˆ∫Õπ´“Ê ¬òIµƒþ\ÝIÝÓõr£¨þ@–©åè”ãÌóƒø≈˚¬∂µƒ–≈œ¢≥…ûÈπ´±ä¡ÀΩ‚’˛∏Æþ\––º∞åè”ãπ§◊˜«Èõrµƒ÷ÿ“™–≈œ¢«˛µ¿∫ÕÅÌ‘¥°£ °°°°åè”ã–≈œ¢≈˚¬∂∞¸¿®≈˚¬∂µƒèV∂»°¢…Ó∂»∫Õïr–ß–‘£¨≈˚¬∂µƒèV∂»÷∏∏˜ºâåè”ãôCÍPåç ©µƒåè”ãÌóƒø÷–≈˚¬∂åè”ãΩYπ˚–≈œ¢µƒÌóƒøîµ£¨≈˚¬∂µƒ…Ó∂»÷∏åè”ã–≈œ¢µƒ≈˚¬∂ÕÍ’˚∫Õ»´√Ê≥Ã∂»£¨≈˚¬∂µƒïr–ß–‘÷∏åè”ãΩYπ˚–≈œ¢‘⁄åè”ãÌóƒøÕÍΩY∫Û≈˚¬∂µƒïrÈgÈL∂»ΩÁœÞ°£∏˘ì˛åè”ã–≈œ¢≈˚¬∂µƒèV∂»°¢…Ó∂»∫Õïr–ß“™«Û£¨≥˝∫¨”–᯺“∫Õ…ÃòI√ÿ√еƒÉ»»ðÕ‚£¨“—ÕÍ≥…µƒåè”ãÌóƒø“™º∞ïr»´√Ê≈˚¬∂œýÍP–≈œ¢£¨◊åπ´±ä≥‰∑÷–– π÷™«Èôý£¨¡ÀΩ‚œýÍP–≈œ¢°£ÎS÷¯åè”ãπ´∏Ê÷∆∂»µƒÕ∆––∫Õ÷≤ΩÕÍ…∆£¨åè”ãπ§◊˜∏¸º”Õ∏√˜ªØ∫Õπ´È_ªØ£¨“≤ûÈ∞l≤ºåè”ã–≈œ¢Ã·π©¡À«˛µ¿£¨åè”ã–≈œ¢þ@»˝ÇÄ∑Ω√ʵƒ“™«Ûå¢≥…ûÈ…Áï˛π´±ä∫‚¡øåè”ãŸ|¡øµƒ÷ÿ“™≥þ∂»°£ °°°°»˝°¢Ã·∏þåè”ãŸ|¡øµƒå¶≤þ °°°°Ã·∏þåè”ãŸ|¡ø£¨ë™èƒπп̻Π÷°£¿ÓΩ»Aåè”ãÈLèä’{åè”ãπ§◊˜œ¬“ª≤Ωµƒπ§◊˜÷ÿ¸cæÕ «“™º”èäåè”ãπп̣¨∂¯≈cåè”ãŸ|¡ø√Ы–œýÍPµƒπп̣¨ë™èƒÌóƒø”ãÑù°¢Ìóƒøþ^≥ð¢ÌóƒøΩKΩY»˝ÇÄ唥Œ◊•∫√πп̰£ °°°°åè”ãÌóƒø”ãÑùπп̰£Ìóƒø”ãÑùµƒ÷∆∂® «ûÈÕÍ≥…åè”ãƒøòÀ∑˛Ñ’µƒ£¨“™æoæoá˙¿@åè”ãƒøòÀ£¨‘⁄øÇÛwƒøòÀº»∂®µƒª˘µA…œ£¨“™å¢åè”ãƒøòÀ∑÷Ω‚µΩÎA∂Œ–‘åè”ã“éÑù∫ÕƒÍ∂»åè”ã”ãÑù÷–°£ûÈ¥À£¨åè”ã æoæoá˙¿@᯺“’˛÷Œ°¢Ωõù˙Ω®‘Oµƒ÷––ƒ»ŒÑ’£¨Ã·≥ˆÎA∂Œ∞l’πµƒπ§◊˜”ãÑù£¨œ»∫Û÷∆∂®¡À°∂2003÷¡2007ƒÍåè”ãπ§◊˜∞l’π“éÑù°∑∫Õ°∂2006÷¡2010ƒÍåè”ãπ§◊˜∞l’π“éÑù°∑°£‘⁄°∂2006÷¡2010ƒÍåè”ãπ§◊˜∞l’π“éÑù°∑÷–÷≥ˆΩÒ∫یƒÍåè”ãπ§◊˜µƒƒøòÀ «£∫þM“ª≤Ωº”èäåè”ãπ§◊˜∑®÷∆ªØ°¢“é∑∂ªØ°¢ø∆åWªØΩ®‘O£¨∑eòOòãΩ®≈c…Áï˛÷˜¡x –àˆΩõù˙Ûw÷∆œýþm뙵ƒ÷–á¯Ãÿ…´åè”ã±O∂Ωƒ£ Ω°£≈c¥ÀƒøòÀœýþm뙣¨°∂2006÷¡2010ƒÍåè”ãπ§◊˜∞l’π“éÑù°∑þÄ÷≥ˆΩÒ∫Ûµƒ÷˜“™π§◊˜»ŒÑ’ «»´√ÊÕ∆þM–ß“Êåè”㣨¥ŸþMÞD◊ÉΩõù˙‘ˆÈL∑Ω Ω£¨Ã·∏þÿî’˛ŸYΩ π”√–ß“Ê∫ÕŸY‘¥¿˚”√–߬ °¢–ßπ˚£¨Ω®‘OŸY‘¥πùºs–Õ∫Õ≠hæ≥”—∫√–Õ…Áï˛£ª≥‰∑÷∞lì]åè”ã±O∂Ω‘⁄∫Í”^πпÌ÷–µƒ◊˜”√£¨◊¢÷ÿ胒˛≤þ¥Î ©“‘º∞Ûw÷∆°¢ôC÷∆°¢÷∆∂»å”√Ê∞l¨FÜñÓ}≤¢Ã·≥ˆåè”ã“‚“ä∫ÕΩ®◊h£¨¥ŸþM…ÓªØ∏ƒ∏Ô£¨º”èä∫Í”^πп̰£þ@–©ƒøòÀ∫Õ»ŒÑ’“™«Û‘⁄ƒÍ∂»––òI∫ÕÌóƒøåè”ã÷–≥‰∑÷µ√µΩÿûèÿ∫ÕàÖ–£¨“Ú¥À‘⁄÷∆∂®ƒÍ∂»Ìóƒø”ãÑùïr“™ΩY∫œøǵƒåè”ãƒøòÀ°¢ÎA∂Œ–‘µƒåè”ãπ§◊˜ƒøòÀº∞π§◊˜»ŒÑ’“™«Û£¨◊ˆ∫√»˝∑Ω√ʵƒπ§◊˜£∫ °°°°“ª «º”èä÷∆∂®åè”ã”ãÑù«∞µƒ’{—–£¨√˜¥_ƒƒ–©åè”ãπ§◊˜ŸNΩ¸∏ƒ∏Ô∫ÕΩõù˙∞l’π¥Ûæ÷£¨ŸNΩ¸¸hŒØ°¢’˛∏Ƶƒπ§◊˜÷––ƒ£¨ŸNΩ¸…Áï˛¥Û±äÍP–ƒµƒü·¸cΩπ¸cÜñÓ}£ª °°°°∂˛ «√˜¥_ƒƒ–©åè”ãÌóƒøƒÐûÈÕÍ≥…åè”ãƒøòÀ∑˛Ñ’£¨èƒ∂¯þx∂®îMåè”㵃––òI∫ÕÌóƒø£ª °°°°»˝ «÷∆∂®åè”ã”ãÑùïr£¨∏˘ì˛øǵƒåè”ãƒøòÀ°¢ÎA∂Œ–‘µƒåè”ãπ§◊˜ƒøòÀº∞π§◊˜»ŒÑ’“™«Û£¨ΩY∫œæþÛw––òI∫ÕÌóƒø«Èõr£¨þM“ª≤ΩºöªØåè”ãƒøòÀ£¨Ã·≥ˆµƒåè”ãƒøòÀ“™”–∫Í”^–‘°¢·ò嶖‘∫Õø∆åW–‘°£ °°°°Ìóƒøþ^≥Ãπп̰£Ìóƒøþ^≥ÃπпÌ÷˜“™·òå¶åè”ã¨Fàˆåç ©°∂åè”ãÌóƒøŸ|¡øøÿ÷∆Þk∑®£®‘á––£©°∑£®¡˘Ãñ¡Ó£©È_’π£¨÷ÿ¸c◊•∫√ÀƒÇÄ≠hπù£¨å¶åè”ãŸ|¡øåç––¨Fàˆ»´þ^≥Ãøÿ÷∆∫Õπп̰£ °°°°“ª «åç ©∑Ω∞∏÷∆∂®°£÷∆∂®ƒøòÀ√˜¥_°¢÷ÿ¸cÕª≥ˆ°¢·ò嶖‘è䵃åç ©∑Ω∞∏£¨ÍPÊI «“™≥‰∑÷’º”–åè”ãÌóƒøµƒ–≈œ¢£¨þ@–©–≈œ¢÷˜“™∞¸¿®£∫èƒ∏˜Óêï˛◊h”õ‰õ÷–´@»°÷ÿ¥Û ¬Ìó∫ÕõQ≤þÓê–≈œ¢£¨èƒ»’≥£––Œƒ÷–´@»°µƒ»’≥£ΩõÝIπп̵ƒ ¬Ñ’Óê–≈œ¢£¨èƒòIÑ’∫ÀÀ„Ûwœµ´@»°µƒòIÑ’Óê–≈œ¢£¨èƒåè”ãàÛ∏Ê°¢ÿîÑ’à۱̺∞„y––é§ëÙ´@»°µƒÿîÑ’Óê–≈œ¢£¨å¶þ@–©–≈œ¢þM––æC∫œ∑÷Œˆ£¨»Áþ\”√«∞∫Ûïr∆⁄øÇ¡ø÷∏òÀ°¢ΩYòã±»¿˝÷∏òÀ°¢±»¬ ÷∏òÀµ»å¶±»∑÷Œˆ£¨þ\”√ÿîÑ’îµì˛≈còIÑ’îµì˛µƒÍP¬ì∑÷Œˆ£¨≥‰∑÷’∆Œ’»´æ÷£¨∞l¨FÆê≥££¨÷∆”Ü‘îå絃åç ©∑Ω∞∏£¨√˜¥_åè”ãƒøòÀ£¨ºöªØåè”ãÉ»»ð£¨Õª≥ˆåè”ã÷ÿ¸c°£ °°°°∂˛ «åè”ã∑Ω∑®≠hπù°£·òå¶åç ©∑Ω∞∏µƒÉ»»ð∫Õ÷ÿ¸c£¨≤…”√∑÷Œˆ–‘èÕ∫À°¢±»¬ ∑÷Œˆ°¢ΩYòã∑÷Œˆ°¢◊˘’Ñ°¢Õ‚’{µ»åè”ã∑Ω∑®°¢å¶åè”ã∞l¨Fµƒ÷ÿ¥Ûþ`∑®þ`ºoÜñÓ}∫ÕΩõù˙∞∏º˛æÄÀ˜£¨∞¥’’°∞ « ≤√¥£¨ûÈ ≤√¥£¨‘ı√¥ò”£¨‘ı√¥Þk°±µƒ≥ÖÚ≤ΩÛE£¨≤È…Ó≤ÈÕ∏°£≤¢∞—þ@“ªþ^≥Ñ⁄åè”ã◊Cì˛∫Õµ◊∏Â÷–‘Ÿ¨F∫Õ∑¥”≥≥ˆÅÌ£¨ πåè”ã◊Cì˛≥‰∑÷þmÆåè”ãπ§◊˜µ◊∏”õ‰õ’Êå磨ɻ»ðÕÍ’˚£¨∂®–‘ú ¥_°¢ΩY’ì√˜¥_°£ °°°°»˝ «åè”ãµ◊∏Â◊Cì˛èÕ∫À°£∞¥’’åè”ãΩMèÕ∫À°¢åè”ãòIÑ’ÃéèÕ∫À°¢∑®÷∆ôCòãèÕ∫Àµƒ»˝ºâèÕ∫À≥Öڣ¨èƒ ¬å絃«ÂŒ˙≥Ã∂»°¢åè”ã◊Cì˛µƒ≥‰∑÷–‘þmÆî–‘°¢îµì˛ú ¥_–‘°¢∂®–‘ú ¥_–‘°¢∑®“é«°Æî–‘°¢Ãé¿Ì“‚“䵃þmÆî–‘þM––»´√ʵƒèÕ∫À°£·ò嶨F––µƒº∞ïr…œàÛ÷ÿ“™åè”ã«Èõrµƒ÷∆∂»“™«Ûº∞åè”ãΩM¥Ê‘⁄Õ‚∆∏»ÀÜTµƒøÕ”^åçÎH£¨º∞ïr◊ˆ∫√åè”ã¨Fàˆµƒ ⁄ôýπп̣¨≤¢±Mø…ƒÐå¢èÕ∫ÀÍPø⁄«∞“∆°£‘⁄°∂åè”ãÌóƒøŸ|¡øøÿ÷∆Þk∑®£®‘á––£©°∑÷–√˜¥_“é∂®åè”ãΩMΩMÈLµƒ¬öÿü“™°∞∂Ωåßåè”ã»ÀÜT ’ºØåè”ã◊Cì˛π§◊˜£¨åè∫Àåè”ã◊Cì˛°£∞l¨Fåè”ã◊Cì˛≤ª∑˚∫œ“™«Ûµƒ£¨ë™Æîÿü≥…åè”ã»ÀÜTþM“ª≤Ω»°◊C°£°±ƒø«∞£¨åè”ãÌóƒøµƒåè”ãΩMÈL“ª∞„ «åè”ãôCÍPµƒ∑÷πÐÓIåߣ¨þ@æÕõQ∂®åè”ãΩMÈL≤ªø…ƒÐå¶åè”ã»ÀÜTµƒπ§◊˜«ÈõrþM––÷“ªèÕ∫À£¨“Ú¥À¨Fàˆµƒ ⁄ôýπп̬öÿü¬‰åç«Èõrå¢÷±Ω””∞Ìëåè”ãŸ|¡ø°£ °°°°Àƒ «àÛ∏Êæé÷∆°£åè”ãÌóƒø¨FàˆΩY ¯£¨þM»Îåè”ãàÛ∏ʵƒæé÷∆ÎA∂Œ£¨“™èƒåè”ã‘uÉr°¢ÜñÓ}∂®–‘°¢ÜñÓ}±Ì ˆ°¢∑®“é“˝”√°¢Ãé¿Ì“‚“ä°¢åè”ãΩ®◊hµ»∑Ω√Ê÷“ª∑÷ŒˆÃ·üí£¨·ò嶥ʑ⁄µƒÜñÓ}÷≥ˆå¶≤þ∫ÕΩ®◊h£¨èƒŒ¢”^å”√Ê£¨ «¥ŸþMæþÛwåè”ã嶜ÛÕÍ…∆Ω‚õQƒ≥ÓêÜñÓ}£ªèƒ∫Í”^å”√Ê£¨ «ûȸh’˛ÓIåß∫Í”^õQ≤þÃ·π©“¿ì˛£¨ûÈÕÍ…∆ƒ≥ÓêÜñÓ}µƒ’˛≤þ÷∆∂»∑˛Ñ’°£ °°°°ÌóƒøΩKΩYπп̰£ ¨FàˆΩY ¯≤¢≤ª¥˙±Ìåè”ãÌóƒøµƒΩKΩY£¨∏˘ì˛åè”ã¨Fàˆ ’ºØµƒŸY¡œ£¨·òå¶∞l¨FµƒÜñÓ}£¨ΩY∫œåè”ãƒøòÀº∞“‘«∞ƒÍ∂»œýÍPåè”ãÌóƒøåè”ã«Èõr÷üíåè”ã–≈œ¢£¨ «åè”ãÌóƒøΩKΩYπп̵ƒ÷ÿ“™É»»ð°£þ@¿Ôµƒåè”ã–≈œ¢÷˜“™∞¸¿®»˝Óê£∫“ª «∑¥”≥÷ÿ¥ÛÜñÓ}µƒåè”ã∫ÜàÛ£ª∂˛ «·òå¶Ãÿ∂®ÓêÑeÜñÓ}÷≥ˆ’˛≤þΩ®◊hµƒå£Ó}àÛ∏Ê£ª»˝ «“‘åè”ãÌóƒøûÈ“¿Õ–È_’π—–”ëµƒ¿Ì’쌃’¬°£°∂åè”ã 2006ƒÍ÷¡2010ƒÍåè”ãπ§◊˜∞l’π“éÑù°∑“™«Û °∞º”èäåè”ã≥…π˚µƒæC∫œ∑÷Œˆ∫ÕÈ_∞l¿˚”√£¨åç¨F–≈œ¢ŸY‘¥π≤œÌ£¨Ã·∏þåè”ã–≈œ¢¿˚”√µƒå”¥Œ∫ÕÀÆ∆Ω°±£¨å¶åè”ã≥…π˚µƒÈ_∞l¿˚”√÷≥ˆ¡À√˜¥_“™«Û°£≥‰∑÷¿˚”√åè”ã≥…π˚£¨Ã·∏þåè”ãŸ|¡ø£¨“™÷¯÷ÿº”èä“‘œ¬»˝ÇÄ“‚◊R£∫ °°°°“ª «∑÷ŒˆøÇΩY“‚◊R°£«∞Œƒ“—∑÷Œˆ°∂ëó∑®°∑°¢°∂åè”ã∑®°∑Ÿx”Ë∫ÕºöªØ¡Àåè”ãôCÍPµƒ¬öÿü£¨“Ú¥À£¨“¿∑®¬ƒ––¬öÿü£¨Ã·π©åè”ã–≈œ¢£¨ùM◊„π´±äå¶åè”ã–≈œ¢µƒ–Ë«Û£¨ «åè”ãôCÍPµƒÿü»Œ∫Õ¡xÑ’°£“Ú¥À£¨≥˝¡À¨Fàˆåè”ãÕ‚£¨å¶åè”ã´@»°µƒŸY¡œþM––æC∫œ∑÷Œˆ∫Õ÷üí£¨º∞ïr∑¥”≥¥Ê‘⁄µƒÜñÓ}°¢Ã·≥ˆΩ‚õQÜñÓ}µƒå¶≤þ£¨ûÈ∫Í”^õQ≤þ∑˛Ñ’£¨º» «Ûw¨Fåè”ãπ§◊˜Ér÷µµƒ«˛µ¿£¨“≤ «π´±ä´@»°åè”ãπ§◊˜œýÍP–≈œ¢µƒ÷ÿ“™ÕæèΩ°£”–¡Àå¶åè”ãπ§◊˜µƒ∑÷ŒˆøÇΩY“‚◊R£¨≤≈”–◊ååè”ãπ§◊˜∞lì]∏¸¥Û◊˜”√µƒª˘µA°£ °°°°∂˛ «Ÿ|¡ø“‚◊R°£¿ÓΩ»Aåè”ãÈL“ª‘Ÿèä’{åè”ãŸ|¡ø «åè”ãπ§◊˜µƒ…˙√¸æÄ°£þ@∑N÷ÿ“™–‘Ûw¨F‘⁄åè”ã≥…π˚…œ£¨öw∏˘ΩYµ◊ «Ûw¨F‘⁄∏˜∑N–Œ Ωµƒåè”ã–≈œ¢Ÿ|¡ø…œ°£åè”ã åç ©åè”ãΩYπ˚π´∏Ê÷∆∂»“‘ÅÌ£¨ûÈπ´±ä¡ÀΩ‚åè”ãπ§◊˜ÝÓõr÷π©¡À«˛µ¿£¨ûÈþ_µΩ∏¸∫√µÿûÈπ´±ä∑˛Ñ’µƒƒøµƒ∫Õ“™«Û£¨±£◊Cåè”ã–≈œ¢µƒŸ|¡ø «åè”ãπ§◊˜∞lì]◊˜”√µƒÍPÊI£¨åè”ã–≈œ¢Ÿ|¡øµƒ∏þµÕ“≤÷±Ω””∞Ìë∆‰∞lì]◊˜”√µƒµƒèä»ı°£Ω¸ƒÍÅÌ°∞åè”ãÔL±©°±µƒ≥ˆ¨F£¨æÕ «åè”ã–≈œ¢«˛µ¿Õ®ï≥°¢åè”ã–≈œ¢Ÿ|¡ø÷∏þµƒòO∫√¿˝◊C°£ °°°°»˝ «◊˜”√“‚◊R°£åè”ã–≈œ¢º» «åè”ãôCÍP∑¥”≥∆‰π§◊˜ÝÓõrµƒ∆Ω≈_£¨“≤ «œýÍP≤øÈT∫Õ…Áï˛π´±ä¡ÀΩ‚åè”ãπ§◊˜µƒ«˛µ¿£¨∏¸ «á¯º“√Ò÷˜∫Õ∑®÷∆Ω®‘OµƒæþÛwÛw¨F°£åè”ã–≈œ¢◊˜”√ø…öwΩYûÈ£∫≈˚¬∂ÜñÓ}µƒ±O∂Ω’ëÿ◊˜”√°¢ÕÍ…∆÷∆∂»’˛≤þµƒ∫Í”^∑˛Ñ’◊˜”√°¢Õ®àÛåè”ãπ§◊˜«Èõrµƒ–≈œ¢Ç˜þf◊˜”√°£“™≥‰∑÷∞lì]þ@–©◊˜”√£¨±ÿÌöÕ®þ^Ìòï≥–≈œ¢«˛µ¿£¨»Áåè”ãΩYπ˚π´∏Ê÷∆∂»£¨º∞ïrπ´≤ºåè”ã–≈œ¢£¨’{Ñ”œýÍP≤øÈT∫Õ…Áï˛»∫Ûw±O∂Ω¡¶¡øµƒÖ¢≈c–‘∫Õ∑eòO–‘£¨π≤Õ¨Õ∆Ñ”åè”ãπ§◊˜∞l’π∫Õ᯺“÷∆∂»Ω®‘O°££®◊˜’þ£∫åè”ã Òv¿•√˜Ãÿ≈…ÜTÞk ¬Ãé÷Ï¡¢ðx£© °°°° °°°°£®±æŒƒÉ»»ðÉHûÈ◊˜’þÇÄ»À”^¸c£¨≤ª¥˙±Ì»Œ∫Œåè”ãôCÍP∫Õ±ææW’浃”^¸c£¨Œ¥Ωõ‘Sø…£¨≤ªµ√ÞDðd£©

|

||||||||||||