≤Ľ÷ß≥÷Flash

|

|

|

|

ŔQ“◊Ūė≤ÓĒUīůĄ›Ó^√ųÔ@ ’ĒŅ ∑īŹóČļѶ»‘īśhttp://www.sina.com.cn 2007ńÍ04‘¬30»’ 11:40 ÷–áÝ◊C»ĮĺW-…Ōļ£◊C»Įąů

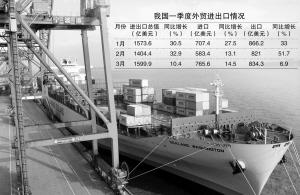

°°°°ļ£ÍPŅā ū10»’Ļę≤ľĶńĒĶďĢÔ@ ĺ£¨1‘¬÷Ń3‘¬ő“áÝŖM≥ŲŅŕŅā÷Ķ4577.4É|√ņ‘™£¨Õ¨Ī»‘ŲťL23.3%£¨∆š÷–≥ŲŅŕ2520.9É|√ņ‘™£¨‘ŲťL27.8%£ĽŖMŅŕ2056.5É|√ņ‘™£¨‘ŲťL18.2%°£ °°°°ļ£ÍPĹy”čÔ@ ĺ£¨3‘¬∑›ģĒ‘¬ő“áÝŖM≥ŲŅŕŅā÷Ķ1599.9É|√ņ‘™£¨‘ŲťL10.4%°£ģĒ‘¬ŔQ“◊Ūė≤Ó68.7É|√ņ‘™£¨◊‘2006ńÍ3‘¬∑›“‘ĀŪ ◊īőĽō¬šĶĹįŔÉ|√ņ‘™“‘Ō¬£¨ŔQ“◊Ūė≤Ó“éń£ĒUīůĄ›Ó^√ųÔ@ ’ĒŅ°£

Ć£ľ“’Jěť£¨ő“áÝŔQ“◊Ūė≤ÓĶńĽō¬šŅ…ń‹÷Ľ «∂Ő∆ŕ¨FŌů°£Źąīůā•÷∆ąD °°°°ļ£ÍPŅā ū◊ÚŐž(4‘¬29»’)įl≤ľĶńĒĶďĢÔ@ ĺ£¨ő“áÝ3‘¬∑›≥ŲŅŕ‘ŲťLŃň6.9%£¨√ųÔ@ĶÕ”ŕ«įÉ…āÄ‘¬30%“‘…ŌĶń‘ŲňŔ£ĽÕ¨ērŖMŅŕ‘ŲťLŃň14.5%£¨ŖÄ «‘ŕ“ĽāÄĽýĪĺ’ż≥£∑Ä∂®Ķńňģ∆Ĺ…Ō£¨ŖMŅŕÓ~Ŗ_765.6É|√ņ‘™°£ °°°°°į≥ŲŅŕňŔ∂»Ķń√ųÔ@Ľō¬šéßĀŪŃň3‘¬∑›ĶńŪė≤Ó÷ĪĺÄŌ¬īž°£°Ī…Í»f◊C»Į—–ĺŅňýłŖľČļÍ”^∑÷őŲéüņÓĽŘ”¬Ĺ” ‹…Ōļ£◊C»Įąů≤…‘Lēr÷ł≥Ų£¨Ŗ@÷Ľ «÷–áÝÕ‚ŔQ÷–∂Ő∆ŕĶń¨FŌů£¨”–∆šŇľ»Ľ–‘“Úňō£¨įŁņ®√ņáÝĹõĚķ‘ŲťL∑ŇĺŹ£¨Ć¶÷–áÝĀŪ’f£¨Ŗ@“ĽīůÕ‚–Ť –ąŲ≥ ¨F≥Ųúp»ű†ÓĎB£ĽŃŪÕ‚£¨÷–áÝľŹŅó°Ę∑Ģ—b°ĘÕśĺŖĶ»…Ő∆∑Ķń≥ŲŅŕīů∑ýĽō¬šĶ»°£ °°°°Ć¶√ņŔQ“◊Ūė≤Ó√ųÔ@Ō¬ĹĶ °°°°ďĢļ£ÍPĹy”č£¨“Ľľĺ∂»öW√ňěťő“áÝĶŕ“ĽīůŔQ“◊ĽÔįť£¨ŽpŖÖŔQ“◊Ņā÷Ķ753.9É|√ņ‘™£¨‘ŲťL30.3%£¨łŖ≥ŲÕ¨∆ŕő“áÝŅāůwŔQ“◊įl’Ļ‘ŲňŔ7āÄįŔ∑÷Łc°£ °°°°√ņáÝěťő“áÝĶńĶŕ∂ĢīůŔQ“◊ĽÔįť£¨÷–√ņŽpŖÖŔQ“◊Ņā÷Ķěť667.2É|√ņ‘™£¨‘ŲťL20.1%°£ °°°°ņÓĽŘ”¬÷ł≥Ų£¨3‘¬∑›ő“áÝƶ√ņŔQ“◊Ūė≤Ó≥Ų¨FŃň√ųÔ@Ō¬ĹĶ£¨Źń2‘¬∑›Ķń122.5É|√ņ‘™ĶÝ÷Ńľs95É|√ņ‘™£¨Ľō¬š∑ý∂»ļ‹īů£¨∂ÝƶöW√ňáÝľ“≥ŲŅŕúpĺŹŖÄ‘ŕ’ż≥£ł°Ą”∑∂áķÉ»°£ °°°°ľŹŅó∑Ģ—b≥ŲŅŕúp…Ŕ °°°°3‘¬∑›ő“áÝšďŤF°ĘľĮ—bŌš°ĘšXŚVĶ»īů◊ŕ≥ŲŅŕ…Ő∆∑Ķń≥ŲŅŕ‘ŲňŔŖÄĺS≥÷‘ŕ100%“‘…Ō£¨∂ÝľŹŅó°Ę∑Ģ—b≥ŲŅŕīů∑ýĽō¬š£¨ėOīů”įŪĎŃň3‘¬∑›Ūė≤Ó“éń£°£ļ£ÍPĒĶďĢÔ@ ĺ£¨3‘¬∑›ő“áÝľŹŅó∆∑∑Ģ—b≥ŲŅŕĹūÓ~79.75É|√ņ‘™£¨Õ¨Ī»úp…Ŕ24.34%£¨∆š÷–ľŹŅó∆∑(ľÜĺÄ°ĘŅóőÔľį÷∆∆∑)≥ŲŅŕ33.01É|√ņ‘™£¨∑Ģ—b≥ŲŅŕ46.74É|√ņ‘™°£ °°°°“Ľľĺ∂»ő“áÝľŹŅó∆∑∑Ģ—bņŘ”č≥ŲŅŕĹūÓ~313.51É|√ņ‘™£¨Õ¨Ī»‘ŲťL14.67%£¨∆š÷–ľŹŅó∆∑(ľÜĺÄ°ĘŅóőÔľį÷∆∆∑)≥ŲŅŕ111.20É|√ņ‘™£¨Õ¨Ī»‘ŲťL9.8%£¨∑Ģ—b≥ŲŅŕ202.31É|√ņ‘™£¨Õ¨Ī»‘ŲťL17.6%°£ °°°°÷–áÝĶŕ“ĽľŹŅóĺW––ėI∑÷őŲéüņÓ‹äĪŪ ĺ£¨Ŗ@Ņ…ń‹ «īļĻĚúĢļů–ßĎ™£¨ŃŪÕ‚£¨áÝľ“»•ńÍ9‘¬Ć¶ľŹŅó∆∑≥ŲŅŕÕň∂źŌ¬’{Ķń–ßĎ™≥ű≤ĹÔ@¨F£¨Ć¶≥ŲŅŕĶńōď√ś”įŪĎť_ ľįl…ķ◊ų”√°£ °°°°Ūė≤ÓĽō¬šŅ…ń‹ «∂Ő∆ŕ¨FŌů °°°°Ć¶”ŕ3‘¬∑›ĶńŪė≤ÓĽō¬š£¨ėIĹÁ∆’Īť’JěťĆĘ «∂Ő∆ŕ¨FŌů°£”–Ć£ľ“’Jěť£¨÷–áÝ≥ŲŅŕ‘ŲťL¬ ĆĘ—łňŔĽōŹÕĶĹ25%÷Ń27%°£ °°°°ņÓĽŘ”¬’Jěť£¨4‘¬∑›ő“áÝÕ‚ŔQŪė≤ÓĆĘĽō…żĶĹ200É|√ņ‘™Ķńňģ∆Ĺ£¨Ļņ”č»ęńÍĶńŔQ“◊Ūė≤Óļ‹Ņ…ń‹ēĢĪ»»•ńÍ‘Ųľ”400É|√ņ‘™◊ů”“£¨÷Ń2100∂ŗÉ|√ņ‘™°£łŁ”–Ć£ľ“ÓAúy£¨»ęńÍĶńŪė≤ÓĆĘ‘ŕ2500É|√ņ‘™“‘…Ō°£ °°°°…ŐĄ’≤ŅłĪ≤ŅťLĹŁ»’ĪŪ ĺ£¨Źń÷–áÝńŅ«įĶńŔQ“◊“éń£Ņī£¨“™‘ŕ∂Ő∂Őé◊ńÍÉ»«ůĶ√Ĺ^ƶŔQ“◊∆Ĺļ‚ «≤Ľ¨FĆćĶń£¨÷Ľń‹’f÷–áÝ‘ŕé◊ĹõҨѶļů£¨ŔQ“◊≤Ľ∆Ĺļ‚†ÓõrēĢĶ√ĶĹłń…∆°£ °°°°ņÓĽŘ”¬ÓA”č£¨ĹŮńÍĶŕ∂Ģľĺ∂»ēĢ”–ÍP”ŕ≥ŲŅŕÕň∂ź¬ ĶńŖM“Ľ≤Ĺ’{’Ż°£ °°°°◊ÚŐžáÝľ“ōĒ’Ģ≤Ņ“—Ĺõ–Ż≤ľ£¨Źń2007ńÍ4‘¬15»’∆ū£¨ĆĘ≤Ņ∑÷Őō∑Nšď≤ńľį≤ĽšPšďįŚ°Ęņš‹ąģa∆∑Ķ»76āÄ∂źŐĖĶń≥ŲŅŕÕň∂ź¬ ĹĶěť5%£ĽŃŪÕ‚83āÄ∂źŐĖĶńšď≤ń»°ŌŻ≥ŲŅŕÕň∂ź°£(”õ’Ŗ —¶ņŤ) °°°°-–¬¬Ą∑÷őŲ °°°°—Ž––Ľō ’ŃųĄ”–‘ČļѶ…‘úp °°°°ļ£ÍPŅā ū10»’Ļę≤ľĶńĹy”čĒĶďĢĪŪ√ų£¨3‘¬∑›÷–áÝŔQ“◊Ūė≤Óīů∑ýŅsúp÷Ń68.7É|√ņ‘™£¨Ňc2‘¬∑›ŌŗĪ»∂łĹĶ70%£¨Ŗ@“≤ «◊‘»•ńÍ3‘¬∑›“‘ĀŪŔQ“◊Ūė≤Ó ◊īőĽō¬šĶĹįŔÉ|√ņ‘™“‘Ō¬°£∑÷őŲ»ň Ņ∑Q£¨Ŗ@ĆĘ‘ŕ“Ľ∂®≥Ő∂»…Ōúp–°—Ž––Ľō ’∂ŗ”ŗŃųĄ”–‘ĶńČļѶ£¨ĺoŅs–‘ōõéŇ’Ģ≤ŖĶńѶ∂»Ņ…ń‹ŽS÷ģŖm∂»úp–°°£ °°°° ¬Ćć…Ō£¨Źń2002ńÍť_ ľ£¨įťŽS÷ÝÕ‚ŔQŪė≤ÓĶń‘Ųľ”£¨Õ‚ÖRɶāš”ŗÓ~“≤ľ”ňŔŇ …ż£¨ěťĺS≥÷»ň√ŮéŇÖR¬ ĶńŌŗƶ∑Ä∂®£¨—Ž––ĪĽĄ” ’ĽōÕ‚ÖR∂ÝÕ∂∑ŇŃňīůŃŅĽýĶAōõéŇ£¨∂ÝěťŃňĪ‹√‚Ŗ^∂ŗĶńōõéŇĻ©Ď™‘ž≥…ŔJŅÓ°ĘÕ∂ŔY‘ŲťLŖ^Ņž£¨—Ž––ƶõ_∂ŗ”ŗŃųĄ”–‘ĶńѶ∂»“≤≤ĽĒŗľ”īů°£ °°°°Ĺy”čĒĶďĢÔ@ ĺ£¨2003-2006ńÍÕ‚ÖRɶāšĻ≤‘Ųľ”7799É|√ņ‘™£¨Õ¬≥ŲĽýĶAōõéŇīůľs64000É|‘™»ň√ŮéŇ°£∂ÝňńńÍťg£¨—Ž––Õ®Ŗ^Ļęť_ –ąŲ≤Ŕ◊ųļÕ5īőŐŠłŖ∑®∂®īśŅÓú āšĹū¬ Ľō ’Ķń∂ŗ”ŗŃųĄ”–‘“≤Ŗ_ĶĹŃň4»fÉ|‘™°£ °°°°÷––ŇĹ®Õ∂◊C»Į ◊ŌĮļÍ”^∑÷őŲéü÷TĹ®∑ľłś‘V…Ōļ£◊C»Įąů£¨ŅľĎ]ĶĹŔQ“◊Ūė≤ÓĆß÷¬Õ‚ÖR’ľŅÓĶń‘Ųľ” «ő“áÝńŅ«įŃųĄ”–‘Ŗ^ £Ķń÷ų“™‘≠“Ú£¨∂ÝÕ‚ŔQŪė≤Ó∂ł»Ľīů∑ýĽō¬š£¨ –ąŲŃųĄ”–‘ŅŌ∂®ēĢ”–ňýĺŹļÕ£¨ÓA”č—Ž––Ľō ’ŃųĄ”–‘ĶńѶ∂»“≤ĆĘúp–°°£ °°°°÷–áÝ»ň√ŮīůĆWōĒ’ĢŇcĹū»ŕĆW‘ļłĪ‘ļťLŕwŚa‹äĄt÷ł≥Ų£¨ŔQ“◊Ūė≤ÓļÕŔYĪĺŪóńŅŪė≤Ó «ŃųĄ”–‘ģa…ķĶńÉ…āÄ‘īÓ^£¨»ÁĻŻī_∂®ŔQ“◊Ūė≤ÓĶńŌ¬ĹĶõ]”–ĪĽŔYĪĺŪóńŅŪė≤ÓŹõ—a£¨ń«√īŖ@ƶ—Ž––ĀŪ’füo“… «āÄļ√ŌŻŌĘ°£ °°°°ŃŪ”– –ąŲ»ň Ņ’Jěť£¨Õ‚ŔQŪė≤ÓĶń∂łĹĶĆĘĺŹĹ‚»ň√ŮéŇĹŁ∆ŕĶń…ż÷ĶČļѶ°£÷–áÝ»ň√Ů„y––ĒĶďĢÔ@ ĺ£¨4‘¬10»’√ņ‘™É∂»ň√ŮéŇ÷–ťgÉrěť7.7304£¨łŖ”ŕ9»’Ķń7.7290°£īňÕ‚£¨ÖRÉr‘ŕ‘ÉÉrĹĽ“◊÷– ’”ŕ7.7362£¨›^«į“Ľ»’…ŌĚq32Łc£¨‘ŕłāÉrĹĽ“◊÷– ’”ŕ7.7360£¨›^«į“Ľ»’…ŌĚq26Łc°£ °°°°÷TĹ®∑ľÕ¨ēr÷ł≥Ų£¨ĪMĻ‹3‘¬∑›ĶńÕ‚ŔQĒĶďĢ◊ĆŃųĄ”–‘ĶńČļѶ…‘úp£¨Ķę’ŻůwŃųĄ”–‘∑Ĺ√śĶńČļѶ»‘»Ľīś‘ŕ£¨≤Ę«“Õ‚ŔQŪė≤ÓŌ¬ĹĶ «∑ŮēĢ–ő≥…ŕÖĄ›–‘◊ÉĽĮ»‘”–īż”^≤ž£¨“ÚīňĽō ’∂ŗ”ŗŃųĄ”–‘»‘ «—Ž––ĹŁ∆ŕĶń“ĽāÄ»őĄ’£¨»‘≤Ľń‹ÕÍ»ęŇŇ≥żĺoŅs–‘ōõéŇ’Ģ≤Ŗ≥ŲŇ_ĶńŅ…ń‹°£ °°°°ĹŁ»’”–ąůĶņ∑Q£¨÷–áÝ3‘¬∑›–¬‘Ų»ň√ŮéŇŔJŅÓŖ_4416É|‘™£¨ĒĶďĢ»‘≤Ľ»›ė∑”^°£īňÕ‚£¨“—”–∂ŗőĽėIÉ»»ň ŅÓAúy£¨3‘¬∑›CPI‘Ų∑ýēĢ≥¨Ŗ^3%£¨Ŗ@–©ĒĶďĢÕ¨ērěťĹŁ∆ŕĶńōõéŇ’Ģ≤ŖŃŰŌ¬Ńň“Ľ∂®ĶńŌŽŌůŅ’ťg°£(”õ’Ŗ Ķę”–ěť √Á—ŗ) °°°°AĻ…ŔYĹū√ś ‹”įŪĎ≤Ľīů °°°°Õ‚ŔQŪė≤ÓĶńůEŅs£¨Ć¶”ŕŖ^ £ĶńŃųĄ”–‘ĀŪ’füo“… «“ĽāÄļ√ŌŻŌĘ°£ĶęėIÉ»»ň Ņ÷ł≥Ų£¨Õ‚ŔQŪė≤ÓĶńůEŅs≤ĽĪō»ĽĆß÷¬ŃųĄ”–‘Ŗ^ £ĶńĺŹĹ‚£¨Õ¨ēr≤Ę≤Ľ“‚ő∂÷ÝŔYĹūĶń≥š‘£–‘Īō»Ľ ’Ņs£¨≤ĽēĢĆß÷¬Ļ… –ŔYĹūĶńúp…Ŕ£¨Ć¶Ļ… –”įŪĎ≤Ľīů°£°įő“”XĶ√◊Ó∂ŗ÷Ľ «ēĢƶ“Ľį„Õ∂ŔY’ŖĶń–ńņŪ”–”įŪĎ°£°Ī»ň√ŮīůĆWĹū»ŕŇc◊C»Į—–ĺŅňýłĪňýťLŕwŚa‹äƶ…Ōļ£◊C»ĮąůĪŪ ĺ°£ °°°°īň«į£¨”…”ŕ÷–áÝłŖÓ~ĶńÕ‚ÖRɶāšňýĆß÷¬ĶńŃųĄ”–‘Ŗ^ £“żįlŃňėIÉ»Ķń”Ď’ď°£ŃųĄ”–‘Ŗ^ £“żįlŔYģaÉrłŮŇ›ń≠£¨”»∆š «Ļ… –ļÕ∑ŅÉrĶń…ŌĚq£¨ĪĽ’Jěť «Õ‚ŔQŪė≤ÓŖ^łŖĶń÷ĪĹ”ļůĻŻ°£ °°°°įŁņ®ń¶łý ŅĶ§ņŻ«į»ő∂≠ ¬ŅāĹõņŪľśĀÜŐęÖ^ĹõĚķéü÷xáÝ÷“‘ŕÉ»Ķńļ‹∂ŗĹõĚķĆWľ“∂ľ’Jěť£ļ°į÷–áÝĶńĻ… –łķŔQ“◊Ūė≤Ó”–ļ‹īůÍPŌĶ£¨√ŅāÄ‘¬200É|√ņ‘™ĶńŪė≤Ó£¨Ć¶Ļ… –”įŪĎļ‹īů°£°Ī °°°°ňŻāÉ’JěťÕ‚ŔQŪė≤Ó”įŪĎĻ… –Ķń÷ų“™¬∑ŹĹ «£¨ŔQ“◊Ūė≤ÓĆß÷¬Õ‚ÖRɶāš‘Ųľ”£¨∆šéßĀŪĶńōõéŇ»ÁĻŻ≤Ľ≤…»°Ć¶õ_Ķ» ÷∂őŖM––Ņō÷∆£¨ŔYĹūĆĘŖM»Ž„y––ůwŌĶ£¨»ĽļůŔJŅÓ°ĘÕ∂ŔY°ĘőÔÉr°ĘŔYģaÉrłŮĺýēĢ”…īň ‹ĶĹ”įŪĎ°£ °°°°°įŃųĄ”–‘ČļѶúp–°ĶńÕ¨ēr£¨—Ž––Ľō ’ŃųĄ”–‘ĶńѶ∂»“≤ēĢúp–°°£°Ī√śĆ¶3‘¬∑›ľĪĄ° ’ŅsĶńÕ‚ŔQŪė≤Ó£¨÷––ŇĹ®Õ∂◊C»Į ◊ŌĮļÍ”^∑÷őŲéü÷TĹ®∑ľĆ¶…Ōļ£◊C»ĮąůĪŪ ĺ£¨°įňý“‘ƶĻ… –Ķń”įŪĎ≤ĽēĢļ‹īů°£°Ī °°°°∂ÝŕwŚa‹ä“≤ŹńŃŪÕ‚“ĽāÄĹ«∂»∑÷őŲ’f£ļ°įŪė≤Ó”–É…āÄ‘īÓ^£¨“ĽāÄ «Ĺõ≥£ŪóńŅŪė≤Ó£¨“ĽāÄ «ŔYĪĺŪóńŅŪė≤Ó°£Ď™‘ď’J’ś∑÷őŲÉ…’Ŗłų◊‘Ķń«ťõr£¨≤Ňń‹Ķ√≥Ų «∑ŮēĢƶŃųĄ”–‘ģa…ķ◊ų”√°£°ĪňŻ ÷ł≥Ų£¨»ÁĻŻĹõ≥£ŪóńŅŌ¬ĹĶŃňļ‹∂ŗ£¨ĶęŔYĪĺŪóńŅ”–ļ‹īůĶń‘Ųľ”£¨ŔQ“◊Ūė≤ÓŅāĶńĀŪ’fŖÄ «ēĢ”–ļ‹īůĶń‘Ųľ”°£Ķę»ÁĻŻŔYĪĺŪóńŅõ]”–įl…ķ◊ÉĽĮ£¨ń«ĺÕ’f√ųŃųĄ”–‘ī_Ćć”–Ńň“Ľ∂®Ķń ’Ņs°£≤ĽŖ^£¨ňŻĪŪ ĺ£ļ°įŔYĪĺŪóńŅŪė≤ÓŹń∂Ő∆ŕŅī£¨ŅŌ∂® «“ĽāÄ…Ō…żĶńŕÖĄ›°£°Ī °°°°áÝŐ©ĺżį≤Ķń“ĽőĽ∑÷őŲéü“≤ÉAŌÚ”ŕ’Jěť3‘¬∑›ĶńÕ‚ŔQŪė≤ÓůEúpĆŔ”ŕ∂Ő∆ŕ“Úňō£¨∂ÝÕ‚ÖRɶāš‘ŲťL“ņ»ĽĆĘ «ťL∆ŕŕÖĄ›£¨“Úīň£¨3‘¬∑›ĶńÕ‚ŔQŪė≤ÓŌ¬ĹĶ≤Ę≤ĽēĢƶĻ… –ģa…ķ∂ŗīůĶń”įŪĎ°£(”õ’Ŗ √Á—ŗ Ķę”–ěť) °°°°-Õ∂––”^Łc °°°°÷–áÝŔQ“◊ ßļ‚ČļѶ»‘›^īů °°°°°į”√≤Ľ÷ÝŐęłŖŇd£¨“≤≤Ľ”√≤ĽłŖŇd°£°ĪŠėƶ÷–áÝ3‘¬∑›ŖhĶÕ”ŕÓA∆ŕĶńŔQ“◊Ūė≤ÓĒĶďĢ£¨∂ŗĒĶÕ‚ŔYÕ∂––∂ľ≥÷Ŗ@ė”Ķń”^Łc°£ŌŗĪ»÷ģŌ¬£¨Ŗ@–©ôCė賣ěťÍP◊ĘĶŕ“Ľľĺ∂»Ķń’ŻůwĒĶďĢ£¨’Jěť÷–áÝ»‘√śŇR›^īůĶńŔQ“◊ ßļ‚ČļѶ°£ °°°°łŖ Ę’Jěť£¨ŌŗĪ»3‘¬∑›ĶńĒĶďĢ£¨Ķŕ“Ľľĺ∂»ĶńŔQ“◊Ūė≤ÓļÕ≥ŲŅŕ‘Ų∑ý≤Ň «ļ‚ŃŅŔQ“◊‘ŲťLĽýĪĺŕÖĄ›ĶńłŁļ√÷łėň°£ŅāůwĀŪŅī£¨Ķŕ“Ľľĺ∂»÷–áÝĶńŔQ“◊Ūė≤ÓŅāÓ~ěť464É|√ņ‘™£¨ŖhłŖ”໕ńÍÕ¨∆ŕĶń233É|√ņ‘™°£∂ÝĶŕ“Ľľĺ∂»≥ŲŅŕ‘ŲňŔĄtěť28%£¨Õ¨ė”łŖ”໕ńÍÕ¨∆ŕĶń27%°£ °°°°°įį—Ķŕ“Ľľĺ∂»◊ųěť“ĽāÄ’ŻůwĀŪ‘uĻņłŁ”–“‚Ńx£¨Ŗ@āÄľĺ∂»ĶńŔQ“◊Ūė≤Ó’śĶńļ‹īů°£°Ī√ņáÝ„y––ĶńĹõĚķĆWľ“ÕűĎc’f°£ °°°°īň«į£¨Ķņ≠āňĻÕ®”ć…ÁĺÕ÷–áÝ3‘¬∑›ŔQ“◊Ūė≤ÓĶ√≥ŲĶń’{≤ťÓA∆ŕĒĶďĢłŖŖ_203É|√ņ‘™£¨ «ĆćŽHĻę≤ľĒĶďĢĶń3Ī∂∂ŗ°£Ć¶īň£¨‘ŁīÚ„y––’Jěť£¨3‘¬∑›ĶńŔQ“◊Ūė≤Ó÷ģňý“‘ůEĹĶ£¨÷ų“™“Úěť ‹ĶĹ≥ŲŅŕÕň∂źŌ¬’{ĶńÓA∆ŕ”įŪĎ£¨“Ľ–©≥ŲŅŕ…ŐďĆ‘ŕ2‘¬∑›ÕÍ≥…ŃňīůŃŅ≥ŲŅŕ”ÜÜő£¨÷¬ Ļ3‘¬∑›≥ŲŅŕÓ~īů∑ýŌ¬Ľ¨°£3‘¬∑›£¨÷–áÝĶń≥ŲŅŕÓ~ěť834É|√ņ‘™£¨Õ¨Ī»ÉH‘ŲťL6.9%£¨ěť2002ńÍ“‘ĀŪ◊ÓĶÕňģ∆Ĺ£¨2‘¬∑›‘Ų∑ýĄtłŖŖ_51.7%°£ °°°°ņ◊¬Ł–÷Ķ‹“≤÷ł≥Ų£¨»ÁĻŻį—«į3āÄ‘¬ĶńĒĶďĢĺCļŌ∆ūĀŪŅī£¨ģĒ«į÷–áÝĶńÕ‚ŔQ–őĄ›»‘Ī»›^∆Ĺ∑Ä£¨≤Ęőī≥Ų¨FīůĶń◊ÉĽĮ°£ņ◊¬ŁĀÜ÷řĹõĚķĆWľ“ĆO√ųīļĪŪ ĺ£¨“Ľľĺ∂»÷–áÝ≥ŲŅŕ‘ŲťL28%£¨ŖMŅŕ‘ŲťL18%£¨∂Ý»•ńÍĶŕňńľĺ∂»É…’Ŗ‘Ų∑ý∑÷Ąeěť29%ļÕ16%£¨≤ÓĄe≤Ę≤ĽŐęīů°£°į”√≤Ľ÷ÝŐęłŖŇd£¨“≤≤Ľ”√≤ĽłŖŇd°£°Ī °°°°ŅāĶńĀŪ’f£¨∂ŗĒĶÕ‚ŔYÕ∂––»‘’Jěť£¨ĪMĻ‹3‘¬ĶńŔQ“◊ĒĶďĢ≥Ų¨Fīů∑ýŌ¬ĹĶ£¨ĶęłŖÓ~ŔQ“◊Ūė≤ÓĹo÷–áÝéßĀŪĶńÖR¬ °ĘŃųĄ”–‘“‘ľįĀŪ◊‘Õ‚≤ŅĶńĪ£◊o÷ųŃxČļѶ“ņ»Ľ›^īů°£√ņáÝÕ∂––RBCŔYĪĺ –ąŲĶń∑÷őŲéüĪŪ ĺ£¨3‘¬∑›ĶńĒĶďĢĪMĻ‹ŹńĪŪ√ś…ŌŅ…ń‹ŃÓ÷–áÝ’Ģłģę@Ķ√łŁīůĽō–ż”ŗĶō£¨ĶęÖs≤ĽīůŅ…ń‹ĺŹĹ‚√ņ∑Ĺ»’“śŐßÓ^ĶńŔQ“◊Ī£◊o÷ųŃxČļѶ°£ °°°°≤ĽŖ^£¨ĪMĻ‹ň„≤Ľ…Ōļ‹īůĶń°įů@Ō≤°Ī£¨Ķę’ĺ‘ŕ÷–áÝ’Ģłģ’żľ”īůѶ∂»łń…∆ŔQ“◊∆Ĺļ‚ĶńĹ«∂»ĀŪŅī£¨3‘¬∑›ĶńŔQ“◊ĒĶďĢŖÄ «āųŖf≥ŲŃň“Ľ–©Ņ…Ō≤Ķń–ŇŐĖ°£°į≥ŲŅŕ∂ŗ…ŔŖÄ «ĹĶŃň“ĽŁc£¨∂ÝŖMŅŕĄt…ŌĀŪŃň“ĽŁc°£°Īņ◊¬ŁĶńĆO√ųīļ’f£¨°į÷Ń…Ŕõ]”–≥ĮČńĶń∑ĹŌÚįl’Ļ°£°Ī °°°°∂ŗőĽĹõĚķĆWľ“ĪŪ ĺ£¨Źń÷–áÝ’Ģłģ’ż‘ŕŠjŠĄĶń‘S∂ŗ’Ģ≤ŖļÕ“—ĹõĆć ©ĶńŇeīŽĀŪŅī£¨ĹŮńÍ÷–áÝĶńŖMŅŕ”–ÕŻ›^ÕýńÍ≥Ų¨FĪ»›^īůĶń‘ŲťL£¨Źń∂Ýłń…∆ŅāůwĶńĆ¶Õ‚ŔQ“◊–őĄ›°£(”õ’Ŗ ÷ž÷‹Ńľ) ŌŗÍPśúĹ”£ļ Õ‚Ļ‹ĺ÷ĪŪ ĺ≥÷ņm‘ŲťLŪė≤Ó≥…ļÍ”^’{Ņō◊ÓÕĽ≥ŲÜĖÓ} łū ōņ•£ļ’żī_Ņīīżő“áÝĶńŔQ“◊Ūė≤Ó

°ĺįlĪŪ‘u’ď°Ņ

≤Ľ÷ß≥÷Flash

|

||||||||||||