不支持Flash

|

|

|

|

機(jī)構(gòu)稱央行二季度可能不加息 物價(jià)上漲部分可控http://www.sina.com.cn 2007年04月25日 08:23 中國證券網(wǎng)-上海證券報(bào)

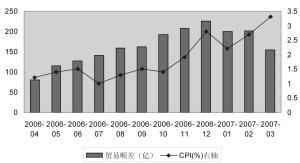

CPI和貿(mào)易順差之間具有較強(qiáng)相關(guān)性 張大偉 制圖 民族證券 賈國文 宋健 我們認(rèn)為,盡管3月份CPI數(shù)據(jù)達(dá)到了3.3%,可這只是與去年同期相比的增長幅度,與上個(gè)月環(huán)比卻是下降了0.3%;另外,整個(gè)一季度同比僅上漲2.7%,其中去年四季度食品價(jià)格上漲的翹尾因素就占到了1.5%,新上漲因素僅為1.2%,與去年同期基本持平,而新上漲因素中政府可控性較強(qiáng)的水、電和燃?xì)獾纳蠞q因素又占了相當(dāng)大的部分,因此說通貨膨脹的壓力并不大且物價(jià)上漲部分可控,何況這個(gè)價(jià)格水平已經(jīng)包含在了上次加息的決策過程中。因此,我們認(rèn)為央行二季度或不加息,另外以下幾種因素也支持這種觀點(diǎn)。 首先,3月份CPI新高和貿(mào)易順差新低兩個(gè)指標(biāo)之間出現(xiàn)了嚴(yán)重背離意味著加息訊號并不明顯。一般來說,這兩個(gè)指標(biāo)的同步性上行往往更能確認(rèn)央行加息政策的正確性和必要性,兩者出現(xiàn)嚴(yán)重背離則需要分析深層次的原因和進(jìn)行前瞻性考慮。通過數(shù)據(jù)整理顯示,月度CPI和月度貿(mào)易順差3個(gè)月平滑數(shù)據(jù)的相關(guān)性較強(qiáng),月度CPI基本滯后一個(gè)月左右。綜合考慮貿(mào)易順差已經(jīng)開始大幅回落的事實(shí),我們認(rèn)為,央行被迫發(fā)鈔導(dǎo)致外匯占款過多、流動性過剩的壓力在不斷衰減,隨著貿(mào)易順差的持續(xù)回落,4月份或者5月份的CPI或?qū)⒊霈F(xiàn)下降,況且3月份 CPI創(chuàng)出新高很大一部分來自于翹尾因素,新增漲價(jià)因素并沒有想象中的那么多。 其次,進(jìn)出口貿(mào)易政策因貿(mào)易摩擦而有所調(diào)整,貿(mào)易順差將自然衰減。我國政府已經(jīng)明確表示,今年將采取鼓勵進(jìn)口限制出口的系列措施削減貿(mào)易順差,緩和貿(mào)易摩擦。4月15日起取消83個(gè)稅號的鋼材出口退稅并把76個(gè)稅號的鋼材出口退稅率降為5%即是上述系列措施之一,出口勢頭回落當(dāng)在情理之中。 再次,美國經(jīng)濟(jì)增速放緩,對中國出口貿(mào)易產(chǎn)生的影響亦不容忽視。美國作為我國出口貿(mào)易最重要目標(biāo)國家的趨勢沒有改變,同時(shí)WTO預(yù)計(jì),2007年全球貿(mào)易增長速度將降至6%,比2006年下降兩個(gè)百分點(diǎn)。綜上,我國2007年出口形勢并不樂觀。 第四,一系列的緊縮措施已經(jīng)初見成效。今年1-2月份的固定資產(chǎn)投資同比增速已經(jīng)降到三年內(nèi)最低,3月份雖然有所反彈,但仍低于去年平均值。因此,固定資產(chǎn)投資增速尚不構(gòu)成加息的壓力。 第五,銀行信貸放緩,銀行超儲率下降。3月份M2同比增加17.3%,比2月份有所下降,同比回落1.5%,3月份新增信貸比去年同期減少958億元,表明在前期一系列緊縮政策作用下,信貸投放過快的勢頭初步得到控制。同時(shí),在央行連續(xù)提高存款準(zhǔn)備金率和大規(guī)模回籠貨幣的情況下,3月銀行的超儲率已經(jīng)從去年年底的4.78%下降到2.87%,并且仍在持續(xù)下降中,從上述數(shù)據(jù)可以看出,市場流動性過剩的局面已悄然發(fā)生變化,實(shí)無加息之必要。 綜上所述,鑒于我國當(dāng)前流動性過剩主要是由于巨額貿(mào)易順差和強(qiáng)制結(jié)售匯導(dǎo)致的外匯占款過大引起的,因此,在當(dāng)前的經(jīng)濟(jì)環(huán)境下,我們有理由把外貿(mào)順差看作是CPI的先行指標(biāo)。如果貿(mào)易順差可以控制在政治和政策容忍的范圍內(nèi),其效果無異于對流動性過剩釜底抽薪,那么4月份或者最遲5月份,CPI或?qū)⒊霈F(xiàn)明顯下降。果真如此,二季度加息的必要性就大大降低了。

【發(fā)表評論】

不支持Flash

|

|||||||||||||||