郭晨凱 制圖

點擊此處查看全部財經新聞圖片

郭晨凱 制圖

點擊此處查看全部財經新聞圖片

特約撰稿 陸文磊 屈慶

目前市場對2007年準備金率繼續上調也形成了高度的共識。此前關于國外市場的經驗也已經有了很多研究,但畢竟每個國家的金融體系都是不一樣的。在此,我們想通過定量分析,探討在人民幣重估尚未完成、流動性過剩持續存在的背景下,中國的銀行體系究竟能夠承受多高的準備金率?上調的節奏如何把握?這可能是未來幾年投資者需要思考的非常現實的問題。

用準備金率替代央票是明智之舉

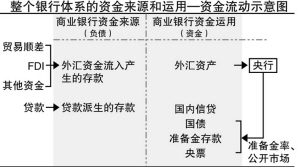

目前,整個銀行體系(包含央行在內)的資金來源和運用情況反映在央行定期公布的“存款性公司概覽”這張報表中,其資產增加的途徑只有兩個:要么是由境外資金流入形成的國外凈資產的增加,要么是國內銀行新增的貸款。

如果再進一步把央行和其他商業銀行拆開分析,那么,流動性管理的問題就產生了:這突出表現在當商業銀行把外匯資產賣給央行時,央行增加了外匯儲備,同時商業銀行自動產生了對應的可用資金,這部分資金主要有四個用途:一是購買國債,二是變成在央行的準備金存款,三是變成庫存現金,四是購買央票。從央行角度看,發行央票和提高準備金率是目前僅有的兩個回籠商業銀行可用流動性資金的手段。

以上這個簡單的分析框架能夠清晰地解釋近年來央行在流動性調控上面臨的壓力。

與央票相比,通過上調準備金率回籠流動性的優勢是顯而易見的:第一,準備金率對流動性的回籠是永久性的;第二,準備金存款利率低于央票;第三,準備金率有動態回籠效果(即對每1單位新增存款自動凍結更多流動性),所以,在流動性持續過剩的背景下,以央票滿足流動性日常調控、同時通過穩步上調準備金率深度凍結部分流動性,顯然是可行的,這也是我們在2006年以來所看到的結果。

未來3年內能調到多高?

那么,在不影響商業銀行體系日常流動性管理的前提下,準備金率究竟能上調到多高呢?

我們的核心假定是:(1)2007年-2009年整個銀行體系(包含央行)國外凈資產增長率為25%、23%、20%;(2)2007年-2009年國內信貸增長率為15%、14%、13%;(3)商業銀行超額準備金率為2.5%;(4)商業銀行國債托管量余額年增長率10%;(5)商業銀行持有的凈國外資產占整個銀行體系國債凈資產比重為15%。

在上述核心假定下,2007年-2009年央行需凈回籠的流動性資金分別將達到1.29、1.52、1.63萬億元,如果央行通過發行央票回籠其中的50%流動性,其余流動性依靠提高準備金率來回籠,那么,2007年-2009年每年法定準備金率都可以提高2個百分點左右,而如果通過發行央票回籠其中的75%流動性,其余流動性依靠提高準備金率來回籠,那么,2007年-2009年每年法定準備金率都可以提高1個百分點左右。這也就意味著,如果按每次提高0.5%來計算,2007年-2009年每年準備金率都存在2-4次的上調空間,在3年以后,13-15%的法定準備金率是完全有可能出現的結果。

流動性調控:還有哪些政策可以期待?

對于以上的分析,有兩點還需要補充:

第一,如果真如市場所料,準備金率進入上升周期,由于該政策對所有存款型金融機構有一刀切的含義,所有部分存款吸收能力相對較弱的中小型金融機構會在準備金率上調過程中面臨較大沖擊,從而可能會加劇回購利率的波動。我們預計在后續準備金率上調過程中,央行可能會通過再貼現、再貸款等方式作一定的緩沖,減輕準備金率上調對短期利率的影響。

第二,除了準備金率和央票外,未來在流動性調控方面有可能會開辟“第三條道路”。根據媒體報道,今年國家可能會成立專門機構加強對外匯資金的運用管理,如果這類機構通過發債等形式購買外匯儲備并投資于國外,無疑也能起到類似于央票的回籠效果。