І»Ц§іЦFlash

|

|

|

|

ҫС“фБч„У(dЁ°ng)РФЈәСлРРҙтн‘РВДкөЪТ»ҳҢhttp://www.sina.com.cn 2007Дк01ФВ06ИХ 03:11 ЦРҮшЧCИҜҫW(wЁЈng)-ЙПәЈЧCИҜҲу(bЁӨo)

ЎЎЎЎ

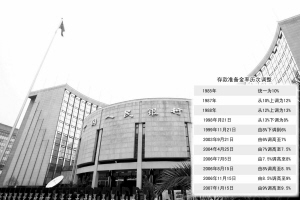

ЎЎЎЎһйәОСлРРЯx“сФЪҙЛ•r(shЁӘ)іцКЦЈҝОҙҒнЯҖ•юІЙИЎДДР©ЕeҙлҒнКХҫoБч„У(dЁ°ng)РФЈҝЯ@Р©¶јКЬөҪКРҲцөДёЯ¶ИкP(guЁЎn)ЧўЎЈ ЎЎЎЎЎхұҫҲу(bЁӨo)УӣХЯ Ун„Ӯ ЎЎЎЎЕc·әһEөДБч„У(dЁ°ng)РФ‘р(zhЁӨn)¶·БЛТ»ДкөДСлРРЈ¬ЧтИХУЦҙтн‘ЯM(jЁ¬n)Ил2007ДкәуөДөЪТ»ҳҢЈ¬Я@ТІЧў¶ЁҫС“фБч„У(dЁ°ng)РФЯҖҢўіЙһйСлРРҪсДкЦчТӘИО„Х(wЁҙ)Ц®Т»ЎЈ ЎЎЎЎіЦАm(xЁҙ)¶аДкөДҮшлHКХЦ§лpнҳІоЈ¬ФЪИҘДкУъСЭУъБТЈ¬¶шҮшлHКХЦ§К§әвҢҰЦРҮшХыуwҪӣ(jЁ©ng)қъ(jЁ¬)ТФј°СлРРШӣҺЕХюІЯҺ§ҒнЗ°ЛщОҙУРөДМф‘р(zhЁӨn)ЎЈҙуБҝНв…RУҝИлЈ¬һйұЈіЦ…RВК·Җ(wЁ§n)¶ЁЈ¬СлРР°l(fЁЎ)РР»щөA(chЁі)ШӣҺЕҢҰӣ_Ј¬әу№ыҫНКЗБч„У(dЁ°ng)РФЯ^КЈЈ¬ІўФміЙН¶ЩYЯ^ҹбЎўРЕЩJФцйLЯ^ҝмЎЈ ЎЎЎЎһйәОСлРРЯx“сФЪҙЛ•r(shЁӘ)ҙтн‘өЪТ»ҳҢЈ¬ОҙҒнСлРРЯҖ•юІЙИЎДДР©ЕeҙлҒнКХҫoБч„У(dЁ°ng)РФЈҝЩYҪрГжөДТ»ЕeТ»„У(dЁ°ng)Ј¬ХэКЬөҪКРҲцөДёЯ¶ИкP(guЁЎn)ЧўЎЈ ЎЎЎЎҢҰӣ_Ј¬¶ш·Зҫoҝs ЎЎЎЎСлРРЧтИХФЪХ„өҪФЩҙОЙПХ{(diЁӨo)ңК(zhЁіn)ӮдҪрВКөДФӯТт•r(shЁӘ)Ј¬ҸҠ(qiЁўng)Х{(diЁӨo)өДКЗУЙУЪҮшлHКХЦ§іЦАm(xЁҙ)нҳІоЈ¬гyРРуwПөЯ^КЈБч„У(dЁ°ng)РФұ»ЖИФцјУЈ¬ЩJҝо”U(kuЁ°)ҸҲүәБҰЭ^ҙуЎЈ…sӣ]УРИзЗ°ҺЧҙОТ»°гЈ¬Х„ј°Н¶ЩYЯ^ҹбөИҶ–о}ЎЈЙзҝЖФәҪрИЪСРҫҝЛщШӣҺЕХюІЯКТЦчИОЕнЕdнҚұнКҫЈ¬Ў°ЙПХ{(diЁӨo)ңК(zhЁіn)ӮдҪрВКТСҪӣ(jЁ©ng)НкИ«іЙһйБЛҢҰӣ_Бч„У(dЁ°ng)РФөД№ӨҫЯЈ¬¶ш·ЗЖХНЁТвБxЙПөДШӣҺЕХюІЯ№ӨҫЯБЛЎұЎЈ ЎЎЎЎһйҢҰё¶Бч„У(dЁ°ng)РФЯ^КЈЈ¬СлРРИҘДкК®°Л°гОдЖчЭҶ·¬К№УГЈ¬°ьАЁјУҙу№«й_КРҲцІЩЧчБҰ¶ИЎўғЙ¶ИјУПўЎўИэҙОЙПХ{(diЁӨo)·Ё¶ЁҙжҝоңК(zhЁіn)ӮдҪрВКЎўЛДҙО°l(fЁЎ)РР¶ЁПтЖұ“ю(jЁҙ)өИЎЈ ЎЎЎЎө«ҸДР§№ыәНіЙұҫҒнҝҙЈ¬МбёЯңК(zhЁіn)ӮдҪрВКҢҰБч„У(dЁ°ng)РФөДУ°н‘ұИјУПўёьЦұҪУЎўУРР§Ј¬ұИ°l(fЁЎ)РРСлРРЖұ“ю(jЁҙ)іЙұҫёьөНЎЈҸДҢҚ(shЁӘ)Ы`ҒнҝҙЈ¬„У(dЁ°ng)УГңК(zhЁіn)ӮдҪрВКТСіЙһйСлРРіЈТҺ(guЁ©)РФХ{(diЁӨo)ҝШКЦ¶ОЈ¬АЧВьРЦөЬҪӣ(jЁ©ng)қъ(jЁ¬)ҢW(xuЁҰ)јТҢOГчҙәұнКҫЈ¬ФЪҫС“фБч„У(dЁ°ng)РФөД‘р(zhЁӨn)ТЫЦРЈ¬МбёЯңК(zhЁіn)ӮдҪрВККЗЦРҮшСлРРөДЦчТӘОдЖчЈ¬¶шјУПў„tЦчТӘһй‘Ә(yЁ©ng)ҢҰНЁГӣүәБҰЎЈЙПХ{(diЁӨo)ңК(zhЁіn)ӮдҪрВКЈ¬Ў°І»ТвО¶ЦшСлРРй_КјІЙИЎҫoҝsХюІЯЈ¬ТтҙЛҢҰҢҚ(shЁӘ)уwҪӣ(jЁ©ng)қъ(jЁ¬)У°н‘І»ҙуЎұЎЈ ЎЎЎЎКВҢҚ(shЁӘ)ЙПЈ¬ҸДИҘДкЧоәуғЙҙОЙПХ{(diЁӨo)ҒнҝҙЈ¬ҪрИЪКРҲцұн¬F(xiЁӨn)ТІІЁһ‘І»у@ЎЈ11ФВДЗҙОЈ¬ӮщКРХыуwЧЯ„ЭЖҪ·Җ(wЁ§n)Ј¬ЙПЧCҮшӮщЦё”ө(shЁҙ)И«ИХғHПВөш0.04%Ј¬Чоҙуөш·щТІғH0.07%Ј¬ұнГчідФЈөДКРҲцЩYҪрҝмЛЩПы»ҜБЛҫoҝsХюІЯөДУ°н‘Ј¬№ЙКР„tСУАm(xЁҙ)ЦшЙПЙэ„Эо^ЎЈ ЎЎЎЎҢЈјТТІұнКҫЈ¬Ц»ТӘБч„У(dЁ°ng)РФТАИ»Я^КЈЈ¬СлРРЯҖ•юК№УГңК(zhЁіn)ӮдҪрВКЯ@Т»КЦ¶ОЎЈДҰёщҙуНЁКЧПҜЦРҮшҪӣ(jЁ©ng)қъ(jЁ¬)ҢW(xuЁҰ)јТэҸ·ҪРЫҫНұнКҫЈ¬З°ЖЪХ{(diЁӨo)ҝШөДҢҚ(shЁӘ)Ы`ұнГчЈ¬ҙжҝоңК(zhЁіn)ӮдҪрВКТСіЙһйСлРРөДКЧЯxЈ¬Ў°ҪсДкЯҖ•юУРИэҙОЈ¬ГҝҙО0.5ӮҖ(gЁЁ)°Щ·Цьc(diЁЈn)Ј¬ДкөЧ•юЙПХ{(diЁӨo)ЦБ11%Ўұ ЎЎЎЎНвЩQ(mЁӨo)нҳІоәНБч„У(dЁ°ng)РФЯ^КЈ ЎЎЎЎИҘДкНвЩQ(mЁӨo)нҳІоҢТҙО„“(chuЁӨng)іцФВ¶ИҡvК·РВёЯЈ¬І»Я^ДЗТІХэКЗСлРРһй·әһEөДгyРРйgБч„У(dЁ°ng)РФ·ёіоЦ®•r(shЁӘ)ЎЈ ЎЎЎЎһйҢҰӣ_нҳІоФміЙөДНв…RХјҝоЈ¬СлРРұ»„У(dЁ°ng)°l(fЁЎ)РРҙуБҝ»щөA(chЁі)ШӣҺЕЈ¬УЪКЗгyРРУР·ЕЩJөДүәБҰәНӣ_„У(dЁ°ng)Ј¬КРҲцАыВКТ»ҪөФЩҪөЈ¬ШӣҺЕ№©‘Ә(yЁ©ng)ФцЛЩЯ^ҝмЎЈ ЎЎЎЎҸДЙПКАјo(jЁ¬)90ДкҙъД©ТФҒнЈ¬ОТҮшЩQ(mЁӨo)ТЧнҳІоТ»ЦұҫSіЦФЪ300ғ|ГАФӘөД·Җ(wЁ§n)¶ЁЛ®ЖҪЈ¬ө«2005ДкнҳІоТвНвөШҙу·щЙПЙэЦБ1020ғ|ГАФӘЎЈёЯКўҪӣ(jЁ©ng)қъ(jЁ¬)ҢW(xuЁҰ)јТсTТуЦZёьұнКҫЈ¬Ў°2006ДкөД”ө(shЁҙ)ЧЦәБҹoТЙҶ–УЦ•юЛўРВУӣдӣЈ¬З°11ӮҖ(gЁЁ)ФВТСҪӣ(jЁ©ng)Я_(dЁў)өҪ1570ғ|ГАФӘБЛЎұЎЈ ЎЎЎЎДҰёщҙуНЁКЧПҜЦРҮшҪӣ(jЁ©ng)қъ(jЁ¬)ҢW(xuЁҰ)јТэҸ·ҪРЫЦёіцЈ¬2007ДкЈ¬ЩQ(mЁӨo)ТЧнҳІоТ»·ҪГжЯҖҢўіЦАm(xЁҙ)һйИЛГсҺЕҺ§ҒнЙэЦөүәБҰЈ¬БнТ»·ҪГжЎ°ҪoСлРРөДШӣҺЕХюІЯ№ЬАнҺ§Ғнёь¶аҶ–о}ЎЈЎұ ЎЎЎЎЛыЯҖұнКҫЈ¬Т»·ҪГжҮшғИ(nЁЁi)Н¶ЩY·ЕҫҸңpЙЩБЛЩYұҫЙМЖ·ЯM(jЁ¬n)ҝЪЈ¬БнТ»·ҪГжЯM(jЁ¬n)ҝЪМжҙъЖ·іЦАm(xЁҙ)ФцјУЈ¬ҮшғИ(nЁЁi)РРҳI(yЁЁ)ДЬүтЙъ®a(chЁЈn)ёь¶аЩYұҫФO(shЁЁ)Ӯдј°ЦРйgЙМЖ·ЎЈЯ@ТвО¶ЦшЈ¬јҙК№¶МЖЪЎ°ҹбеXЎұ БчИлЛЖәхй_КјңpНЛЈ¬ЙМЖ·ЩQ(mЁӨo)ТЧј°Ҫӣ(jЁ©ng)іЈҺӨіЦАm(xЁҙ)НШҢ’ИФЧгТФНЖ„У(dЁ°ng)Нв…RғҰӮдА^Аm(xЁҙ)ҝмЛЩФцйLЎЈ ЎЎЎЎңК(zhЁіn)ӮдҪрВК•ю·сФЩЙПХ{(diЁӨo) ЎЎЎЎФЪ¶М¶М6ӮҖ(gЁЁ)ФВ•r(shЁӘ)йgғИ(nЁЁi)Ј¬СлРРТСҪӣ(jЁ©ng)ЛДҙОЙПХ{(diЁӨo)ңК(zhЁіn)ӮдҪрВКЈ¬°ҙХХҢOГчҙәәНэҸ·ҪРЫөДоA(yЁҙ)ңyЈ¬ҪсДкЯҖ•юЙПХ{(diЁӨo)ИэҙОЈ¬өҪДкөЧҢўңК(zhЁіn)ӮдҪрВКМбЙэөҪ11%ЎЈ ЎЎЎЎІ»Я^ЕнЕdнҚҢҰңК(zhЁіn)ӮдҪрВКА^Аm(xЁҙ)ЙПХ{(diЁӨo)өДҝХйgұнКҫіц“ъ(dЁЎn)РДЈ¬ЛыұнКҫЈ¬Из№ыХыуwҪӣ(jЁ©ng)қъ(jЁ¬)ҪY(jiЁҰ)ҳӢ(gЁ°u)І»ЧцХ{(diЁӨo)ХыЈ¬ЖдЛыХюІЯІ»ЧцХ{(diЁӨo)ХыЈ¬ҮшлHКХЦ§К§әвФміЙөДБч„У(dЁ°ng)РФЯ^КЈҶ–о}Ј¬ғHғHТАҝҝСлРРТ»ҙОУЦТ»ҙОЙПХ{(diЁӨo)ңК(zhЁіn)ӮдҪрВКлyТФөГөҪҪвӣQЎЈ ЎЎЎЎИҘДкЈ¬СлРРЖұ“ю(jЁҙ)°l(fЁЎ)РРБҝ„“(chuЁӨng)іц36527ғ|ФӘөДҡvК·РВёЯЈ¬ұИ2005ДкФцјУ30%Ј»Хэ»ШЩҸЯ_(dЁў)өҪ19900ғ|ФӘЈ»И«Дкғф»Ш»\ШӣҺЕЯ_(dЁў)өҪ7700ғ|ФӘЎЈЯ@Иэн—(xiЁӨng)¶јҙтЖЖҡvК·јo(jЁ¬)дӣЈ¬ТӘПлФЩНЁЯ^јУҙуБҰ¶ИҒнЕдәПңК(zhЁіn)ӮдҪрВККХҫoБч„У(dЁ°ng)РФЈ¬СлРРөД№«й_КРҲцІЩЧчТІүәБҰЦШЦШЎЈ ЎЎЎЎЙзҝЖФәҪрИЪСРҫҝЛщЛщйLАо“P(yЁўng)ИХЗ°ТІұнКҫЈ¬Ў°Бч„У(dЁ°ng)РФЯ^КЈҫЦГжіЦАm(xЁҙ)°l(fЁЎ)Х№Ј¬СлРРХ{(diЁӨo)ҝШ·ҰБҰЎЈлSЦшБч„У(dЁ°ng)РФЯ^КЈөДүәБҰЦрІҪФцҸҠ(qiЁўng)Ј¬СлРРөДШӣҺЕХюІЯФЪПа®”(dЁЎng)іМ¶ИЙПМҺУЪЖЈУЪ‘Ә(yЁ©ng)ё¶өДҫЦГжЎұЎЈ ЎЎЎЎЛыЦёіцЈ¬ҸДЖщҪсһйЦ№өДЗйӣrҒнҝҙЈ¬Бч„У(dЁ°ng)РФЯ^КЈұіҫ°ПВөДШӣҺЕХюІЯЯҖКЗұИЭ^ҫoҝsөДЈ¬ө«КЗҸДАнХ“ЙПәНҪьДкҒнөДҢҚ(shЁӘ)лHІЩЧчР§№ыҒнҝҙЈ¬ДҝЗ°өДШӣҺЕХюІЯЦ»ДЬҫҸҪвІўІ»ДЬёщіэБч„У(dЁ°ng)РФЯ^КЈөДҫЦГжЎЈ ЎЎЎЎэҸ·ҪРЫТІұнКҫЈ¬ҸДҪсДкҒнҝҙЈ¬…RВКХюІЯТӘһйСлРРөДШӣҺЕХюІЯХэіЈ»ҜЧціцҺНЦъЈ¬Ў°әЬ¶а№ӨЧчЈ¬ЯҖКЗТӘНЁЯ^ИЛГсҺЕЙэЦөИҘҢҚ(shЁӘ)¬F(xiЁӨn)ЎЈЎұ ЎЎЎЎҪШЦБИҘДк11ФВЈ¬гyРРҙжЩJІоТСЯ_(dЁў)11Иfғ|ФӘЈ¬нҳІоТСҪӣ(jЁ©ng)і¬Я^1500ғ|ГАФӘЈ¬Нв…RғҰӮдФзТСН»ЖЖ1Иfғ|ГАФӘЎЈгyРРКЦЦРөДЩYҪрҝХЗ°·әһEЈ¬ҢҰУЪЙМҳI(yЁЁ)гyРРҒнХfЈ¬ФЪБч„У(dЁ°ng)РФҮА(yЁўn)ЦШЯ^КЈөДүәБҰПВЈ¬ЙМҳI(yЁЁ)гyРРіцУЪЧФЙнКХТжөДҝј‘]Ј¬ұШИ»ФцјУЩJҝоЎЈ¶шлSЦшФҪҒнФҪ¶аөДгyРРНкіЙЦШҪMәНIPOЈ¬ЛьӮғ?yЁӯu)йУҜАы¶ш·ЕЩJөД„У(dЁ°ng)БҰҝЙДЬ•юёьҸҠ(qiЁўng)ЎЈ ЎЎЎЎИз№ыІ»°СБч„У(dЁ°ng)РФҝШЦЖФЪЯm®”(dЁЎng)Л®ЖҪЈ¬гyРРЯ^¶И”U(kuЁ°)ҸҲЩJҝоөДүәБҰ•юФЩ¶ИЙПЙэЎЈҙЛНвЈ¬УЙУЪЦРҮшЖуҳI(yЁЁ)өДН¶ЩYЦчТӘҝҝгyРРРЕЩJЦ§іЦЈ¬ЩJҝоФцйLЯ^ҝмТвО¶ЦшН¶ЩYҝЙДЬ·ҙҸ—ЎЈ ЎЎЎЎСлРРөД”ө(shЁҙ)“ю(jЁҙ)ТІп@КҫЈ¬2006ДкЗ°Иэјҫ¶ИЈ¬РВФцИЛГсҺЕЩJҝоТСЯ_(dЁў)2.76Иfғ|ФӘЈ¬і¬Я^И«Дк2.5Иfғ|ФӘөДЩJҝоДҝҳЛ(biЁЎo)ЎЈҸДИэјҫ¶ИРВФцЩJҝоҪY(jiЁҰ)ҳӢ(gЁ°u)ҝҙЈ¬¶МЖЪЩJҝоәНЦРйLЖЪЩJҝоФцЛЩН¬ұИІ»ғHӣ]УРПВҪөЈ¬·ҙ¶шіц¬F(xiЁӨn)І»Н¬іМ¶ИөДЙПЙэЈ¬Ц»УРЖұ“ю(jЁҙ)ИЪЩYТтУҜАыҝХйgҝsРЎ¶шіц¬F(xiЁӨn)Э^ҙу·щ¶ИПВҪөЈ¬Я@ұнГчгyРРөД·ЕЩJүәБҰӣ_„У(dЁ°ng)ТАИ»І»РЎЎЈ ЎЎЎЎІ»№ЬФхҳУЈ¬СлРРТСҪӣ(jЁ©ng)ҙтн‘БЛ2007ДкҫС“фБч„У(dЁ°ng)РФөДөЪТ»ҳҢЈ¬КРҲцТІЖЪҙэСлРРДЬ“нУРёьҙуіМ¶ИөДШӣҺЕХюІЯӘҡ(dЁІ)БўРФТФј°ёь¶аҢҰё¶Бч„У(dЁ°ng)РФЯ^КЈөДОдЖчЈ¬ТФЯ_(dЁў)өҪҪсДкҪӣ(jЁ©ng)қъ(jЁ¬)Ў°УЦәГУЦҝмЎұөДЯ\(yЁҙn)РРДҝҳЛ(biЁЎo)ЎЈ

Ўҫ°l(fЁЎ)ұнФuХ“Ўҝ

ЎҫФuХ“ЎҝЎҫХ„№ЙХ“ҪрЎҝЎҫКХІШҙЛн“ЎҝЎҫ№ЙЖұ•r(shЁӘ)•r(shЁӘ)ҝҙЎҝЎҫҙу ЦР РЎЎҝ

Ўҫ¶а·N·ҪКҪҝҙРВВ„ЎҝЎҫҙтУЎЎҝЎҫкP(guЁЎn)й]Ўҝ

|

І»Ц§іЦFlash

|

||||||||||||||||||||||||