|

據(jù)中國(guó)銀監(jiān)會(huì)最新統(tǒng)計(jì)數(shù)據(jù)顯示,2005年我國(guó)主要商業(yè)銀行(國(guó)有商業(yè)銀行和股份制商業(yè)銀行,下同)不良貸款率首次下降到一位數(shù)——從2003年的17.2%下降到8.9%,告別了長(zhǎng)期存在的兩位數(shù)局面,實(shí)現(xiàn)歷史性跨越。數(shù)據(jù)還顯示:全國(guó)資本充足率達(dá)到8%的商業(yè)銀行由2004年年初的8家,增加到2005年年末的53家,資本充足率達(dá)標(biāo)行資產(chǎn)占商業(yè)銀行總資產(chǎn)的比重由2003年年初的0.6%,上升到2005年年末的75%左右;截至2005年末,我國(guó)主要商業(yè)銀行全年實(shí)現(xiàn)賬面利潤(rùn)(稅前)1850億元,所有者權(quán)益達(dá)到1.1萬(wàn)億元,增長(zhǎng)24.5%,所有者權(quán)益增長(zhǎng)首次超過(guò)了貸款、資產(chǎn)、存款增長(zhǎng)。

統(tǒng)計(jì)數(shù)據(jù)表明,我國(guó)銀行業(yè)監(jiān)管實(shí)現(xiàn)歷史性突破。

注重市場(chǎng)化手段 有效管控“信貸”總閘門(mén)

3年來(lái),銀監(jiān)會(huì)認(rèn)真貫徹落實(shí)國(guó)家宏觀調(diào)控政策,注重風(fēng)險(xiǎn)提示和窗口指導(dǎo),按照市場(chǎng)規(guī)律要求,注重市場(chǎng)化經(jīng)濟(jì)手段,通過(guò)強(qiáng)化法人監(jiān)管、強(qiáng)化資本約束和風(fēng)險(xiǎn)撥備約束,使銀行經(jīng)營(yíng)發(fā)展更為理性,貸款增長(zhǎng)速度穩(wěn)定地保持在與市場(chǎng)有效需求相適應(yīng)的水平上,結(jié)構(gòu)進(jìn)一步優(yōu)化,有力地支持了國(guó)民經(jīng)濟(jì)平穩(wěn)較快發(fā)展。

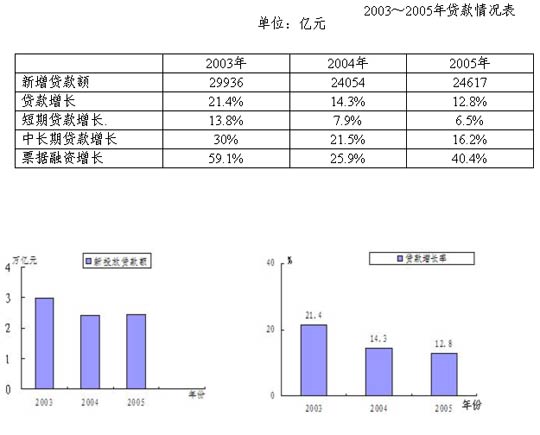

銀行業(yè)機(jī)構(gòu)新增貸款從2003年的3萬(wàn)億元,下降到2005年的2.5萬(wàn)億元。貸款增長(zhǎng)呈現(xiàn)明顯放緩之勢(shì),從2003年21.4%的高速增長(zhǎng)發(fā)展到2005年12.8%的平穩(wěn)增長(zhǎng)。從期限結(jié)構(gòu)來(lái)看,中長(zhǎng)期貸款增幅持續(xù)下降,分別從2003年增長(zhǎng)30%,下降到2005年增長(zhǎng)16.2%。新增中長(zhǎng)期貸款占全部新增貸款的比重,從2004年的59%下降到2005年的52.9%。

強(qiáng)化風(fēng)險(xiǎn)監(jiān)管 不良貸款持續(xù)大幅度“雙降”

銀監(jiān)會(huì)成立以來(lái),經(jīng)歷了2004年國(guó)家對(duì)鋼鐵、水泥、電解鋁等發(fā)展過(guò)熱行業(yè)的調(diào)控和2005年國(guó)家對(duì)房地產(chǎn)投資增長(zhǎng)過(guò)快、商品房?jī)r(jià)格上漲較快的調(diào)控。在宏觀調(diào)控的大環(huán)境下,銀監(jiān)會(huì)始終高度關(guān)注和防范經(jīng)濟(jì)速度由高到緩而暴露的銀行風(fēng)險(xiǎn)。針對(duì)轉(zhuǎn)軌經(jīng)濟(jì)存在經(jīng)濟(jì)結(jié)構(gòu)調(diào)整過(guò)程中的風(fēng)險(xiǎn)暴露情況,強(qiáng)化銀行風(fēng)險(xiǎn)監(jiān)管,堅(jiān)持不良貸款“雙降”工作導(dǎo)向不偏離、決心不動(dòng)搖、力度不減弱。一方面積極推進(jìn)國(guó)有商業(yè)銀行體制機(jī)制改革,實(shí)行財(cái)務(wù)重組和股份制改造;另一方面狠抓窗口指導(dǎo),督促商業(yè)銀行通過(guò)核銷、現(xiàn)金清收、打包處置、依法收貸、處置抵債資產(chǎn)等多種方式,加大不良貸款處置力度,既貫徹落實(shí)了宏觀調(diào)控政策,又使不良貸款經(jīng)受住反彈的壓力,實(shí)現(xiàn)不良貸款持續(xù)大幅度“雙降”。

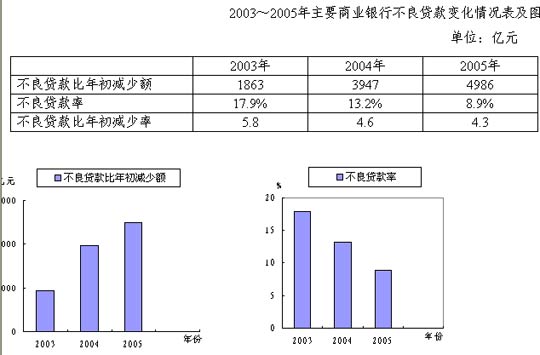

從2003年到2005年,主要商業(yè)銀行不良貸款余額比年初分別減少1863億元、3947億元和4986億元,不良貸款率分別下降5.8、4.6和4.3個(gè)百分點(diǎn),實(shí)現(xiàn)了持續(xù)大幅度雙下降。不良貸款率在2005年首次下降到一位數(shù)的歷史最低位。

夯實(shí)銀行有效監(jiān)管基礎(chǔ) 強(qiáng)化風(fēng)險(xiǎn)撥備約束

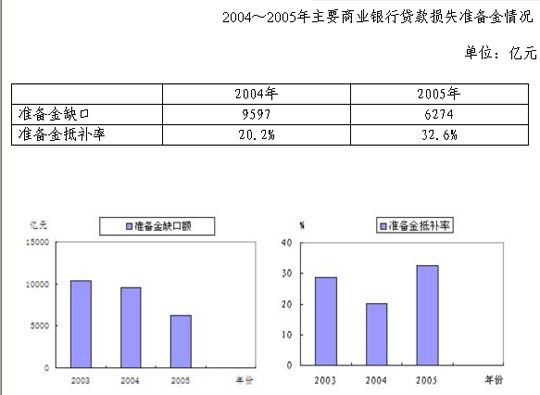

銀行風(fēng)險(xiǎn)撥備覆蓋銀行貸款預(yù)期損失水平,是銀行進(jìn)行資本充足率監(jiān)管的基本前提。3年來(lái),按照持續(xù)監(jiān)管新模式要求,銀監(jiān)會(huì)強(qiáng)化對(duì)銀行機(jī)構(gòu)的準(zhǔn)備金計(jì)提監(jiān)管,督促各銀行業(yè)金融機(jī)構(gòu)高度重視貸款損失準(zhǔn)備金計(jì)提工作,加大準(zhǔn)備金計(jì)提力度,貸款損失準(zhǔn)備金缺口逐年縮小,準(zhǔn)備金抵補(bǔ)率逐年提高。2005年末,主要商業(yè)銀行貸款損失準(zhǔn)備金缺口6274億元,比2004年減少3323億元,準(zhǔn)備金抵補(bǔ)率32.6%,比2004年提高12.4個(gè)百分點(diǎn)。2005年末,貸款損失準(zhǔn)備金抵補(bǔ)率90%以上的銀行有9家,其中按要求提足準(zhǔn)備金的銀行有7家,分別比2003年增加3家和4家。

注重調(diào)整經(jīng)營(yíng)發(fā)展模式 銀行利潤(rùn)實(shí)現(xiàn)大幅度增長(zhǎng)

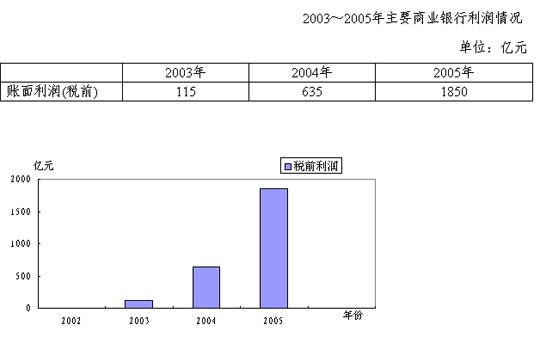

銀監(jiān)會(huì)積極引導(dǎo)商業(yè)銀行轉(zhuǎn)變經(jīng)營(yíng)管理方式,轉(zhuǎn)變盈利模式,改進(jìn)信貸資源配置和績(jī)效考核方式,推動(dòng)更多的商業(yè)銀行采用經(jīng)濟(jì)增加值和風(fēng)險(xiǎn)調(diào)整后的資本回報(bào)率等績(jī)效考核體系,加快了資產(chǎn)結(jié)構(gòu)調(diào)整和盈利模式改變。在貸款增速不斷下降、貸款損失準(zhǔn)備金不斷增加的同時(shí),以增加手續(xù)費(fèi)收入為基礎(chǔ)的銀行理財(cái)?shù)戎虚g業(yè)務(wù)收入穩(wěn)定增長(zhǎng),利潤(rùn)大幅增加。3年來(lái),主要商業(yè)銀行中間業(yè)務(wù)收入年均保持在30%左右的增長(zhǎng)幅度。2005年,主要商業(yè)銀行全年實(shí)現(xiàn)賬面利潤(rùn)(稅前)1850億元,銀行經(jīng)營(yíng)效益顯著提高。

注重落實(shí)科學(xué)發(fā)展觀 銀行資本約束意識(shí)明顯增強(qiáng)

銀行的資本充足率水平是反映銀行經(jīng)營(yíng)狀況和抵御風(fēng)險(xiǎn)能力的綜合性指標(biāo),是進(jìn)行有效監(jiān)管的重要內(nèi)容。銀監(jiān)會(huì)成立之前,我國(guó)銀行業(yè)機(jī)構(gòu)鮮有資本觀念,更多地注重抓存、貸款規(guī)模。銀監(jiān)會(huì)成立之后,提出了新的審慎監(jiān)管模式,發(fā)布了新的資本充足率管理辦法,強(qiáng)化了對(duì)商業(yè)銀行的資本金監(jiān)管并制訂了主要銀行業(yè)金融機(jī)構(gòu)3年資本達(dá)標(biāo)規(guī)劃。目前商業(yè)銀行已經(jīng)充分認(rèn)識(shí)到資本對(duì)資產(chǎn)擴(kuò)張的約束作用,采取多種措施調(diào)整加權(quán)風(fēng)險(xiǎn)資產(chǎn)的增長(zhǎng),特別是減少對(duì)高風(fēng)險(xiǎn)借款人或高風(fēng)險(xiǎn)投資項(xiàng)目的擴(kuò)張。到2005年末,主要商業(yè)銀行所有者權(quán)益達(dá)到1.1萬(wàn)億元,增長(zhǎng)24.5%,所有者權(quán)益增長(zhǎng)首次超過(guò)了貸款、資產(chǎn)、存款增長(zhǎng)。這是我國(guó)銀行業(yè)所不曾有過(guò)的巨大進(jìn)步。實(shí)踐證明,通過(guò)資本約束等審慎監(jiān)管手段解決銀行貸款盲目增長(zhǎng)的問(wèn)題,比通過(guò)行政手段解決效果更好。

經(jīng)過(guò)3年的不懈努力,商業(yè)銀行資本的自我補(bǔ)充與約束能力增強(qiáng),資本工具創(chuàng)新取得新突破。資本充足率達(dá)標(biāo)的銀行越來(lái)越多,達(dá)標(biāo)行資產(chǎn)占商業(yè)銀行資產(chǎn)總額的比重也越來(lái)越大。全國(guó)資本充足率達(dá)到8%的商業(yè)銀行由2004年年初的8家,增加到2005年年末的53家;資本充足率達(dá)標(biāo)行資產(chǎn)占商業(yè)銀行總資產(chǎn)的比重由2003年年初的0.6%,上升到2005年年末的75%左右。

實(shí)踐證明,銀監(jiān)會(huì)成立3年來(lái),在銀行業(yè)體制機(jī)制改革、審慎經(jīng)營(yíng)管理和風(fēng)險(xiǎn)管控等方面取得重大進(jìn)展,已逐步探索出了一條符合中國(guó)特色的銀行業(yè)現(xiàn)代化監(jiān)管道路。

|