| ╚š▒ŠĪ░ø]┬õĪ▒ | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2004─Ļ09į┬15╚š 11:28 ĪČą┬žöĖ╗ĪĘ | ||||||||||

|

ĪĪĪĪĮøØ·Ą═├įĪó╚╦╣żĖ▀░║Īó╩ął÷¬MąĪŻ¼ųŲįņśI╔²╝ēŅl¼FŽ”Ļ¢«aśI ĪĪĪĪį┌╚š▒ŠĪ░ø]┬õĪ▒ąąśIųąŠ“Į ĪĪĪĪć°ā╚Ų¾śI▓ó┘Å┐╔čĖ╦┘╠ßĖ▀╝╝ągčą░l─▄┴”║═½@Ą├ć°ļH╩ął÷Ū■Ą└

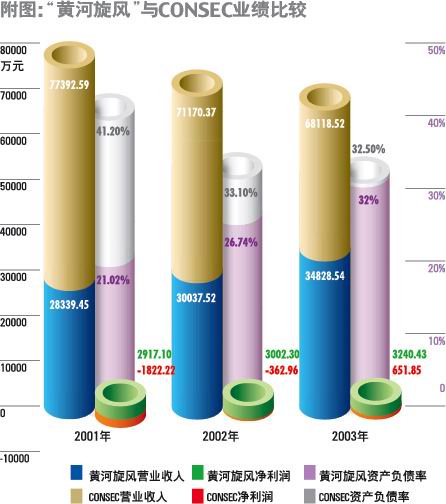

ĪĪĪĪ║·ųŠ▒¾Īó└ŅĢįīÄ/╬─ ĪĪĪĪ╚š▒ŠĮ³─ĻüĒĮøØ·│ų└mĄ═├įŻ¼Ų¾śI╚╦╣ż│╔▒ŠĄ─Ė▀░║║═ŽÓī”¬MąĪĄ─╩ął÷┐šķg╩╣ųŲįņśIį┌╝ė╦┘«aśI╔²╝ēųą│÷¼F┴╦ę╗ą®Ī░ø]┬õĪ▒ąąśIĪŻ╚š▒ŠųŲįņśIā׹ѥ─╝╝ągčą░l─▄┴”║═ć°ļH╩ął÷Ū■Ą└Ż¼ī”ė┌ųąć°Ų¾śIüĒšf¤oę╔Š▀ėąŠ▐┤¾Ą─╬³ę²┴”Ż¼ļSų°įōć°«aśIĮYśŗš{š¹Ą─╝ė╦┘Ż¼į┌ŲõĪ░ø]┬õĪ▒ąąśIųąŠ“Įš²├µ┼Rų°Ė³ČÓĄ─ÖCė÷ĪŻ ĪĪĪĪĪ░│ąĄ┬Ą█┘tĪ▒į┌╚š▒Š╝Å┐ŚśIŠ“Į ĪĪĪĪ│ąĄ┬Ą█┘tßś╝Å╣╔Ę▌ėąŽ▐╣½╦Š(200160)▀@╝ę├±ĀIĄ─╝Å┐ŚŲĘ╔·«aŲ¾śIŠ═╩ŪŲõųąĄ─Ž╚ąąš▀Ż¼1997─ĻŻ¼│├üåų▐Į╚┌╬ŻÖC╚š▒ŠįSČÓ╝Å┐ŚŲ¾śIĄ╣ķ]ų«ĢrŻ¼Ī░│ąĄ┬Ą█┘tĪ▒į┌╚š▒ŠįO┴ó┴╦▐k╩┬╠ÄŻ¼▓╗āH┴«ār┘IĄĮ┴╦įSČÓįOéõŻ¼▀Ć╝░Ģrė^▓ņ▓ó░č╬š┴╦«öĄž╝Å┐Ś«aŲĘĄ─╣®ąĶą╬ä▌Ż¼ėąßśī”ąįĄž│÷┐┌Ż¼ė├║▄ąĪĄ─┤·ārŠ═┤“ķ_┴╦ć°ļH╩ął÷ĪŻĪ░│ąĄ┬Ą█┘tĪ▒Ą─║Ž│╔└wŠS«aõN┴┐ę▓ė╔┤╦ū÷ĄĮ┴╦╚½ć°Ą┌ę╗Īóßś┐ŚĘ■čb│÷┐┌╚½ć°Ą┌Č■ĪŻ ĪĪĪĪ╚š▒ŠĄ─╝Å┐Ś╣żśIį┌Č■æ║¾Ą├ĄĮ’w╦┘░lš╣Ż¼╚ńĮ±ęč│╔×ķĪ░ø]┬õĪ▒ąąśIĪŻ╝Å╝å─▄┴”ė╔Ė▀ĘÕĢrĄ─1000ČÓ╚fÕVŽ┬╗¼ĄĮ2003─ĻĄūĄ─100╚fÕVŻ¼╝Å┐ŚŲ¾śI║═Å─śI╚╦öĄŠ∙£p╔┘ĄĮ╔Ž╩└╝o80─Ļ┤·│§Ų┌Ą─ę╗░ļęįŽ┬ĪŻįĮüĒįĮČÓĄ─╚š▒Š╝Å┐ŚŲ¾śIū▀│÷ć°ķTŻ¼īóŲõ╔·«aŠĆ▐DęŲĄĮųąć°Ą╚ä┌äė┴”┘Yį┤žSĖ╗Ūę┴«ārĄ─ć°╝ęĪŻ ĪĪĪĪ2004─Ļ5į┬Ż¼╚š▒Šų°├¹Ą─░┘─Ļ╝Å┐ŚŲ¾śIĪ¬ńŖ╝Å╝»łFėŗäØ▓├Ą¶╠ņ╚╗└wŠS╔·«a▓┐ķTŻ¼═Żų╣į┌ć°ā╚╔·«a├▐╝å«aŲĘŻ¼▓óīóŲõ├▐╝Å┐ŚŲĘ╔·«aśIäšų▓ĮęŲų┴║Ż═ŌŻ¼▀@ī”ųąć°╝Å┐ŚŲ¾śIüĒšfŻ¼ėų╩Ūę╗┤╬░lš╣Ą─┴╝ÖCĪŻ ĪĪĪĪĪ░ø]┬õĪ▒ąąśI┘Y«a╗žł¾┬╩Ą═Ż¼░lš╣┼RŲ┐Ņi ĪĪĪĪ╚š▒Šć°ā╚╩ął÷’¢║═Īó╚╦╣ż│╔▒Š╔Ž╔²║═ć°ļHĖéĀÄ╝ėäĪ╩ŪųT╚ńńŖ╝Å╝»łFĄ╚╣½╦ŠĮøĀIą¦ęµ╗¼Ų┬Ą─ų„ę¬įŁę“ĪŻĖ∙ō■╚š▒ŠīWš▀ī”¢|Š®ūC╚»ę╗▓┐╔Ž╩ąĄ─156éĆĘų▓╝ė┌ųŲįņĪóĮ╗═©▀\▌öĄ╚ąąśIĄ─ķLŲ┌š{▓ķŻ¼▀@ą®╔Ž╩ą╣½╦ŠĄ─ā¶┘Y«a╗žł¾┬╩(ROE)ŲĮŠ∙ų╗ėą4%Ż¼▀h▀hĄ═ė┌ųąć°A╣╔╔Ž╩ą╣½╦Š2003─ĻŲĮŠ∙7.39%Ą─╦«ŲĮĪŻ ĪĪĪĪęįĮäé╩»ąąśI×ķ└²Ż║╚š▒ŠCONSEC╣½╦Š│╔┴óė┌1967─ĻŻ¼1990─Ļį┌╚š▒ŠJASDAQ╔Ž╩ąŻ¼«aŲĘĮYśŗ║═Ī░³S║ėą²’LĪ▒(600172)(─Ļ«aĮäé╩»8ā|┐╦└ŁŻ¼üåų▐Ą┌ę╗Īó╩└ĮńĄ┌╚²)ĘŪ│ŻĮėĮ³Ż¼Ą½╩Ū«aŲĘĄ─Ön┤╬▒╚Ī░³S║ėą²’LĪ▒Ė▀Ż¼į┌╚š▒Šėąų°▓╗ÕeĄ─╩ął÷ĪŻČ■š▀Ą─ĮøĀIŪķør┤¾▓╗ŽÓ═¼Ż¼CONSECĄ─ĀIśI╩š╚ļīóĮ³³S║ėą²’LĄ─2▒ČŻ¼Ą½╩Ūā¶└¹ØÖģsāHāH╩Ū³S║ėą²’LĄ─20.34%Ż¼Į³Äū─ĻśIäš│╩Ž┬ĮĄ┌ģä▌Ż¼ė»└¹─▄┴”▌^▓Ņ(ĖĮłD)ĪŻ

ĪĪĪĪ╚ń╣¹Ī░³S║ėą²’LĪ▒─▄ē“▓ó┘Åįō╣½╦ŠŻ¼īóCONSECĄ─╔·«a▐DęŲĄĮųąć°Ż¼«aŲĘ╚į╚╗═©▀^CONSECįŁėąĄ─Ū■Ą└ĘĄõN╚š▒ŠŻ¼▓╗āH┐╔╠ß╔²«aŲĘĄ╚╝ēŻ¼ą¦ęµę▓Ģ■┤¾Ę∙┼╩╔²(ĖĮ▒Ē)ĪŻ

ĪĪĪĪ╣╔ār║═┘Y«aārĖ±┤¾Ę∙Ž┬Ą°Ż¼╩š┘Åš²ĘĻŲõĢr ĪĪĪĪ╚š▒ŠųŲįņśIā׹ѥ─╝╝ągķ_░l─▄┴”ī”ųąć°Ų¾śIŠ▀ėąŠ▐┤¾Ą─„╚┴”ĪŻė╔ė┌╚š▒ŠĮøØ·ķLŲ┌Ą═├įŻ¼─┐Ū░╣╔ār║═┘Y«aārĖ±┤¾Ę∙Č╚Ž┬Ą°Ż¼ųąć°Ų¾śI╝ė╦┘╩š┘Å╚š▒ŠĪ░ø]┬õĪ▒Ų¾śIŻ¼½@Ą├ŲõŲĘ┼ŲĪó╝╝ągĪóįOéõęį╝░õN╩█Ū■Ą└š²ĘĻŲõĢrĪŻ─┐Ū░į┌╩»ė═īŻė├╣▄║═õōĮz└KĪóõō║¤ŠĆąąśIŠ═š²┤µį┌ų°▀@śėĄ─ÖCė÷ĪŻ ĪĪĪĪė╔ė┌│╔▒ŠŠėĖ▀▓╗Ž┬║═ĖéĀÄĄ─▓╗öÓ╝ėäĪŻ¼NKKĪóSUMITOMOĄ╚Ų¾śIŻ¼ęčĮøĘ┼Śē┴╦ųąąĪ┐┌ÅĮ╩»ė═īŻė├╣▄Ą─╔·«aŻ¼▐DČ°╔·«a┤¾┐┌ÅĮ«aŲĘŻ¼Ą½╩Ūį┌╩└ĮńĘČć·ā╚Ż¼ųąąĪ┐┌ÅĮ«aŲĘĄ─ąĶŪ¾╚į╚╗═·╩óŻ¼▀@×ķć°ā╚╩»ė═īŻė├╣▄ąąśI╠ß╣®┴╦ÖCĢ■Ż╗į┌õōĮz└KĪóõō║¤ŠĆąąśIŻ¼─┐Ū░╩└Įń▌å╠źūė╬ń▒╚┬╩ęč▀_90%ū¾ėęŻ¼╚š▒Šį┌▀@ĘĮ├µ«a─▄ęčĮø▀^╩ŻŻ¼Č°ųąć°─┐Ū░▒╚└²Ų½Ą═Ż¼į÷ķLŪ░Š░ÅVķ¤ĪŻĪ░┘F└K╣╔Ę▌Ī▒(600992)ĪóĪ░ĖŻąŪ┐Ų╝╝Ī▒(000926)Ą╚õōĮz└KąąśI²łŅ^Ų¾śIŻ¼┘YĮīŹ┴”ą█║±Ż¼š²į┌īżŪ¾ūė╬ń▌å╠źõō║¤ŠĆĄ─░lš╣ÖCė÷ĪŻ╚ń╣¹ā╔š▀ĮY║ŽŻ¼ųąć°Ų¾śIöy┘Y▒Š║═╩ął÷ų«└¹Ż¼╚š▒ŠŲ¾śI╠ß╣®įOéõ║═╝╝ągŻ¼ät║Žū„ī”ļpĘĮČ╝ĘŪ│Żėą└¹ĪŻ ĪĪĪĪū„š▀║·ųŠ▒¾Īó└ŅĢįīÄĘųäe×ķ╔Ž║Ż▓®ØÖ═Č┘YėąŽ▐╣½╦ŠČŁ╩┬┐éĮø└ĒĪóžöäšŅÖå¢Č■▓┐┐é▒OĪŻ

|

| ą┬└╦╩ūĒō > žöĮø┐vÖM > ć°ā╚žöĮø > ĪČą┬žöĖ╗ĪĘ2004 > š²╬─ |

|

| ||||

| ¤ß ³c īŻ Ņ} | ||||

| ||||

|

|

ą┬└╦ŠWžöĮø┐vÖMŠWėčęŌęŖ┴¶čį░Õ ļŖįÆŻ║010-82628888-5173ĪĪĪĪĪĪÜgėŁ┼·įuųĖš² ą┬└╦║åĮķ | About Sina | ÅVĖµĘ■äš | ┬ōŽĄ╬ęéā | šąŲĖą┼Žó | ŠWšŠ┬╔Ĥ | SINA English | Ģ■åTūóāį | «aŲĘ┤ę╔ Copyright © 1996 - 2004 SINA Inc. All Rights Reserved

|