| ╬ęć°Šė├±ā”ąŅ┤µ┐Ņį÷┴┐╔┘ė┌╚ź─Ļ═¼Ų┌įŁę“Ęų╬÷ | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2004─Ļ08į┬31╚š 10:25 ć°╝ęĮyėŗŠų║╦╦Ń╦Š | ||||||||||

|

ĪĪĪĪ×ķ╝ė┐ņĮøØ·░lš╣Ż¼åóäėŽ¹┘MŻ¼ęųųŲ═©žøŠo┐sĄ─┬¹čėŻ¼ūį1996─ĻŲŻ¼čļąą▀B└m8┤╬ĮĄŽó(Ą┌8┤╬╩Ūā”ąŅ┤µ┐Ņ└¹Žó╔ŽĮ╗╦∙Ą├ČÉŽÓ«öė┌ĮĄĄ═└¹┬╩)Ż¼╩╣└¹┬╩ĮĄĄ═┴╦78.4%Ż¼▀_ĄĮÜv╩ĘūŅĄ═╦«ŲĮĪŻ▀@ę╗┼e┤ļŻ¼Ą─┤_į┌ę╗Č©│╠Č╚╔Žę²ų┬ā”ąŅĘų┴„Ż¼Ą½Šė├±ā”ąŅ┐é¾w╔Ž╚į│╩¼F│ų└mį÷ķLæBä▌ĪŻĮ±─ĻĄ─ĮyėŗĮY╣¹▒Ē├„Ż║Į±─ĻŪ░7éĆį┬Ż¼Šė├±ā”ąŅ┤µ┐Ņ(║¼═ŌÄ┼)į÷╝ė10387ā|į¬Ż¼▒╚╚ź─Ļ═¼Ų┌£p╔┘1309ā|į¬ĪŻŠė├±ā”ąŅ┤µ┐ŅėÓŅ~121093ā|į¬Ż¼═¼▒╚į÷ķL14.2%Ż¼▒╚╔Ž─Ļ═¼Ų┌Ą═4éĆ░┘Ęų³cŻ¼į÷ķLĘ∙Č╚Į±─ĻęįüĒęčĮø▀B└m4éĆį┬╗ž┬õĪŻ─┐Ū░Ż¼ā”ąŅ┤µ┐ŅĄ─į÷ķLĘ∙Č╚╩Ū2002─Ļ4į┬ęįüĒĄ─ūŅĄ═╦«ŲĮĪŻ

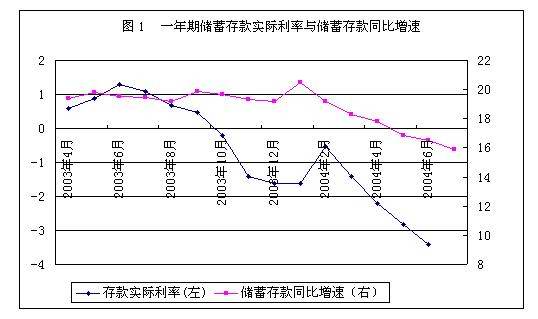

ĪĪĪĪę╗Īó╔┘į÷╝ėĄ─1309ā|į¬Ą─Šė├±ā”ąŅ┤µ┐ŅĄĮĄūĘų┴„ĄĮ──╚ź┴╦Ż┐ ĪĪĪĪ(ę╗)īŹļH┤µ┐Ņžō└¹┬╩Ęų┴„┴╦Šė├±ā”ąŅ┤µ┐Ņ ĪĪĪĪ╬’ārĄ─╔ŽØqČ°┤µ┐Ņ└¹┬╩▒Ż│ų▓╗ūāŻ¼ī¦ų┬Į±─Ļ╔Ž░ļ─ĻŠė├±ā”ąŅ┤µ┐Ņ│÷¼F┴╦▌^┤¾│╠Č╚Ą─Ęų┴„Ż¼▀B└mÄū─ĻĄ─Šė├±ā”ąŅį÷╦┘ĘĆ▓Į╔Ž╔²Ą─ä▌Ņ^į┌Į±─Ļ╔Ž░ļ─Ļķ_╩╝ų▒ŠĆŽ┬╗¼ĪŻĮyėŗöĄō■’@╩ŠŻ¼Į±─ĻęįüĒŻ¼╬ęć°Šė├±ā”ąŅ┤µ┐Ņ│ų└m│÷¼F═¼▒╚╔┘į÷Ż¼ūį4į┬Ę▌ā”ąŅ┤µ┐ŅŽ┬ĮĄęįüĒŻ¼4Ī½7╦─éĆį┬Ę▌═¼▒╚╣▓╔┘į÷1934ā|į¬ĪŻā”ąŅ│÷¼F│ų└mĘų┴„Ą─ĻPµIę“╦ž╩Ūžō└¹┬╩ĪŻŠė├±1─ĻŲ┌ā”ąŅ┤µ┐ŅīŹļH└¹┬╩(Ą╚ė┌├¹┴x└¹┬╩┐█│²└¹Žó╦∙Ą├ČÉ║══©žø┼“├ø┬╩Ż¼Ž┬═¼)Å─╚ź─Ļ10į┬Ę▌Ų×ķžōŻ¼Į±─Ļ7į┬Ę▌Šė├±Ž¹┘MārĖ±ųĖöĄ(CPI)═¼▒╚╔ŽØq5.3%Ż¼─┐Ū░ę╗─ĻŲ┌Č©Ų┌┤µ┐Ņ└¹┬╩āH×ķ1.98%Ż¼ČÉ║¾īŹļH×ķ1.58%Ż¼£p╚źCPI╔ŽØqĘ∙Č╚Ż¼īŹļH┤µ┐Ņ└¹┬╩×ķ-3.72%Ż¼žō└¹┬╩╦«ŲĮ├„’@╔Ž╔²(ęŖłD1)ĪŻķLŲ┌│ų└mĄ─ā”ąŅžō└¹┬╩▒ž╚╗ī”Šė├±Ą─ā”ąŅąą×ķ«a╔·▌^┤¾Ą─ė░ĒæŻ¼▀@╩╣Šė├±│ųėąā”ąŅ┤µ┐Ņė╚Ųõ╩ŪČ©Ų┌ā”ąŅ┤µ┐ŅęŌįĖ├„’@Ž┬ĮĄĪŻčļąąūŅą┬╣½▓╝Ą─│Ūµéā”æ¶å¢ŠĒš{▓ķ’@╩ŠŻ║Č■╝ŠČ╚│ŪµéŠė├±ī”«öŪ░└¹┬╩Ą─šJ┐╔Č╚ĮĄĄ═Ż¼ā”ąŅęŌįĖėą╦∙£p╚§ĪŻį┌«öŪ░Ą─╬’ār║═└¹┬╩╦«ŲĮŽ┬Ż¼▀xō±Ī░Ė³ČÓā”ąŅĪ▒Ą─Šė├±╚╦öĄš╝▒╚×ķ32.2ŻźŻ¼▌^╔Ž╝Š£p╔┘2.5éĆ░┘Ęų³cŻ¼▌^╔Ž─Ļ═¼Ų┌£p╔┘1.1éĆ░┘Ęų³cĪŻ ĪĪĪĪ  ĪĪĪĪ(Č■)Ųõ╦¹Į╚┌┘Y«a═Č┘Yī”Šė├±ā”ąŅĄ─Ęų┴„ū„ė├├„’@ ĪĪĪĪŠė├±ī”Į╚┌┘Y«aĄ─═Č┘Y▓╗āHŠųŽ▐ė┌ā”ąŅ┤µ┐ŅŻ¼▀Ć═ČŽ“ė┌Ųõ╦³Į╚┌┘Y«aĪŻĮ±─ĻęįüĒŻ¼Šė├±═Č┘YŪ■Ą└į÷╝ė▌^ČÓŻ¼╝ė╦┘┴╦Šė├±ā”ąŅ┤µ┐ŅĄ─Ęų┴„ĪŻÅ─Šė├±ī”ā”ąŅęį═ŌĄ─Ųõ╦¹Į╚┌┘Y«a═ČŽ“┐┤Ż¼2004─Ļą┬╗∙ĮĄ─░ląąėŁüĒ┴╦╣®▓╗æ¬Ū¾Ą─Šų├µŻ¼╩ŪŠė├±ā”ąŅ┤µ┐ŅĘų┴„Ą─ų„ꬹ╬╩ĮĪŻĄ┌ę╗╝ŠČ╚Ż¼ą┬╗∙ĮĄ─ęÄ─ŻęčĮø▀_ĄĮ850ā|į¬Ż¼│¼▀^2003─Ļ╚½─ĻĄ─░ląą╦«ŲĮĪŻĄĮ╔Ž░ļ─ĻĖ³╔Žę╗┼_ļAŻ¼╗∙ĮęÄ─Żā¶į÷╝ė1324ā|į¬Ż¼▒╚╚ź─Ļ═¼Ų┌į÷╝ė1268ā|į¬ĪŻ▀@ĘNŪķą╬║═2003─Ļęį╝░ų«Ū░Ą─ÅŖąą═ŲõNą╬│╔Š▐┤¾Ą─Ę┤▓ŅĪŻ╗∙Įų«╦∙ęį▀@├┤╗¤ßŻ¼╣╔╩ąąąŪķ╗ž┼»╩Ūę╗éĆųžę¬Ą─įŁę“Ż¼ė╔ė┌ųąć°ėŁüĒ┴╦1996─ĻęįüĒ╔┘ėąĄ─žō└¹┬╩Ģr┤·Ż¼╚╦éāī”ųąć°ūC╚»╩ął÷Ą─ķL▀hŅAŲ┌ą┼ą─▒Čį÷Ż¼┐┤║├║¾╩ąĄ─═Č┘Yš▀į÷ČÓŻ¼Ė³ČÓĄ─═Č┘Yš▀═©▀^┘Å┘I╗∙Į╚ļ╩ąĪŻ│÷¼F┴╦┤¾┴┐Šė├±ā”ąŅĪ░ęŲ├±Ī▒ĄĮ╗∙Į╩ął÷ĪŻ ĪĪĪĪė╔ė┌Į±─Ļ╠žäe╩ŪŪ░4éĆį┬╣╔Ų▒╩ął÷╗Ņ▄SŻ¼Į±─Ļ╣╔Ų▒╩ął÷═Č┘Yę▓║├ė┌╚ź─ĻŻ¼Įžų┴7į┬ĄūŻ¼į┌£¹Īó╔Ņā╔╩ąķ_æ¶Ą─═Č┘Yš▀ęč▀_ĄĮ7157╚fæ¶Ż¼▒╚╚ź─Ļ═¼Ų┌į÷╝ė186╚fæ¶ĪŻĮ±─Ļ╔Ž░ļ─ĻŻ¼Š│ā╚╣╔Ų▒═Č┘Y×ķ356ā|į¬Ż¼▒╚╚ź─Ļ═¼Ų┌ČÓ114ā|į¬ĪŻ ĪĪĪĪė╔ė┌ć°é∙░ląą└¹┬╩Ė▀ė┌─┐Ū░Ńyąą┤µ┐ŅīŹļH└¹┬╩╦«ŲĮŻ¼ę▓╬³ę²┴╦Šė├±┤¾┴┐╠ß¼F█x▄S┘Å┘IĪŻĮ±─Ļ╔Ž░ļ─Ļžöš■▓┐╣▓░ląą┴╦╬ÕŲ┌æ{ūC╩Įć°é∙Ż¼Šė├±į┌æ{ūC╩Įć°é∙ĘĮ├µĄ─═Č┘Y×ķ1227ā|į¬Ż¼▒╚╚ź─Ļ═¼Ų┌į÷╝ė1143ā|į¬ĪŻ ĪĪĪĪŠė├±į┌▒ŻļUĘĮ├µĄ─═Č┘Y╩ŪŠė├±ā”ąŅ┤µ┐ŅĘų┴„Ą─┴Ēę╗ą╬╩ĮĪŻ╔Ž░ļ─ĻŠė├±į┌╚╦ē█ļUĘĮ├µĄ─═Č┘Y×ķ1788ā|į¬Ż¼▒╚╚ź─Ļ═¼Ų┌ČÓ═Č┘Y110ā|į¬ĪŻ ĪĪĪĪ╔Ž░ļ─ĻŠė├±į┌╣╔Ų▒Īó╗∙ĮĪóć°é∙ĪóŲ¾śIé∙║═▒ŻļU└█ėŗ═Č┘Y4820ā|į¬Ż¼▒╚╚ź─Ļ═¼Ų┌ČÓ╚┌┘Y2626ā|į¬Ż¼į÷ķL1.2▒ČĪŻ ĪĪĪĪ(╚²)Šė├±Ž¹┘Mų¦│÷į÷╝ė╩Ūę²░lā”ąŅ┤µ┐ŅĘų┴„Ą─ę╗éĆę“╦ž ĪĪĪĪŽ¹┘MąĶŪ¾į÷ķL▌^×ķŠÅ┬²╩ŪĮ³─ĻüĒ╬ęć°ĮøØ·▀\ąąųąĄ─═╗│÷¼FŽ¾ĪŻ1998ų┴2003─Ļ╬ęć°Ž¹┘MŲĘ┴Ń╩█Ņ~├¹┴xį÷ķLĘųäe×ķ6.8ŻźĪó6.8ŻźĪó9.7ŻźĪó10.1ŻźĪó11.8Żź║═9.1ŻźŻ¼▀h▀hĄ═ė┌Ī░Ų▀╬ÕĪ▒ĢrŲ┌14Żź║═Ī░░╦╬ÕĪ▒23.2ŻźĄ─į÷ķL╦┘Č╚ĪŻĮ±─ĻęįüĒŻ¼╩▄ČÓĘNę“╦žĄ─ė░ĒæŻ¼╔ńĢ■Ž¹┘MŲĘ┴Ń╩█Ņ~├¹┴xį÷ķL│╩¼Fųį┬╝ė┐ņĄ─ū▀ä▌Ż¼Ū░7éĆį┬Ž¹┘MŲĘ┴Ń╩█Ņ~Ęųäeį÷ķL11.8ŻźĪó9.2ŻźĪó11.1ŻźĪó13.2ŻźĪó17.8Īó13.9%║═13.2%Ż¼Į±─ĻŪ░7éĆį┬╔ńĢ■Ž¹┘MŲĘ┴Ń╩█┐éŅ~29458ā|į¬Ż¼═¼▒╚į÷ķL12.8%Ż¼┐█│²ārĖ±ę“╦žŻ¼į÷Ę∙▌^2003─Ļ═¼Ų┌Ė▀4.5éĆ░┘Ęų³cĪŻ╠žäe╩Ū5į┬Ę▌┴Ń╩█Ņ~į÷ķLĖ▀▀_17.8ŻźŻ¼į÷╦┘×ķ1998─ĻęįüĒĄ─ūŅĖ▀╦«ŲĮĪŻÅ─├¹┴xį÷ķLüĒ┐┤Ż¼Šė├±Ž¹┘M▒Ż│ų┴╦╚ź─ĻŽ┬░ļ─ĻęįüĒĘĆ▓Į╔Ž╔²Ą─į÷ķLæBä▌ĪŻį┌Šė├±Ž¹┘MĮYśŗ╔²╝ēĄ─ĦäėŽ┬Ż¼Ž¹┘MąĶŪ¾└^└m╠Äė┌ŲĮĘĆ╔ŽąąĄ─═©Ą└ĪŻė╔ė┌Ž¹┘M┼cā”ąŅ┤µ┐Ņų«ķgėąę╗Č©Ą─┤╦į÷▒╦Ž¹Ą─ĻPŽĄŻ¼ę“┤╦Į±─ĻŽ¹┘Mų¦│÷Ą─┐ņ╦┘į÷╝ėŻ¼▒ž╚╗ī”ā”ąŅ┤µ┐Ņį÷ķL«a╔·ę╗Č©ė░ĒæĪŻ ĪĪĪĪ(╦─)Šė├±Ę┐Ąž«a═Č┘Yį÷╝ėŻ¼╝ė╦┘┴╦ā”ąŅ┤µ┐ŅĄ─Ęų┴„ ĪĪĪĪī”ė┌Ę┐Ąž«aüĒšfŻ¼╦³╝╚╩Ū└Łäėć°ā╚ĮøØ·į÷ķLĄ─äė┴”Ż¼ę▓╩Ū═ŲĖ▀ć°ā╚ārĖ±ųĖöĄ╔Ž╔²Ą─ę“╦žĪŻō■ĮyėŗŻ¼2003─ĻéĆ╚╦ūĪĘ┐┘J┐ŅėÓŅ~▀_ĄĮ11779.74ā|į¬Ż¼═¼▒╚į÷ķL42.46%Ż¼┼c1998─ĻŽÓ▒╚Ż¼2003─Ļį÷ķL┴╦26.64▒ČĪŻūŅą┬Ą─ĮyėŗöĄō■▀Ć▒Ē├„Ż¼2004─ĻŪ░Ų▀éĆį┬Ę┐Ąž«a═Č┘Y▀_ĄĮ6055ā|į¬Ż¼į÷ķL28.6%ĪŻČ°╚½ć°Ė„┤¾│Ū╩ąųą╔╠ŲĘĘ┐ārĖ±╔ŽØq20%ęį╔ŽĄ─▒╚▒╚Įį╩ŪĪŻ7į┬Ę▌╚½ć°╔╠ŲĘĘ┐ŲĮŠ∙õN╩█ārĖ±×ķ├┐ŲĮĘ┐├ū2724į¬Ż¼═¼▒╚╠ßĖ▀12.9%Ż¼╩Ū1996─ĻęįüĒ═¼Ų┌Ą─ūŅĖ▀į÷Ę∙ĪŻĘ┐Ąž«aārĖ±Ą─┐ņ╦┘╔Ž╔²Ż¼╩╣Ę┐Ąž«a╩ął÷└¹ØÖ┤¾┤¾╠ßĖ▀Ż¼įSČÓŠė├±ķ_╩╝ė├ķeų├┘YĮ┘Å┘IĘ┐Ąž«aŻ¼į÷╝ė’LļU═Č┘Y▒╚└²ĪŻĮ±─Ļ╔Ž░ļ─ĻŻ¼Ę┐Ąž«aķ_░l═Č┘Y┘YĮųąüĒį┤ė┌┘ÅĘ┐š▀Ą─Č©Į╝░ŅAĖČ┐Ņ×ķ2955ā|į¬Ż¼═¼▒╚į÷╝ė941ā|į¬Ż¼į÷ķL46.7%Ż¼Č°Šė├±ė├ė┌┘Å┘IĘ┐Ąž«aĄ─┘YĮ║▄┤¾▓┐ĘųüĒį┤ė┌ā”ąŅ┤µ┐ŅĪŻō■Ę┤ė│āH£žų▌ę╗ĄžŠ═ėą1000ā|ū¾ėęĄ─┘Y▒Šį┌īżŪ¾│÷┬ĘĪŻČ°─┐Ū░═Č┘YŪ■Ą└ĪóĘĮ╩Į▀Ć▓╗ČÓŻ¼ūC╚»╩ął÷ę▓▀Ć▓╗│╔╩ņŻ¼╝ė╔Žé„Įyą─└Ēū„ė├Ż¼Ę┐Ąž«a┐╔─▄│╔×ķ╚╦éā═Č┘YĢrĄ─ę╗éĆųžę¬▀xō±Ż¼Ę┼┤¾ī”╩ął÷Ą─ąĶŪ¾ĪŻ ĪĪĪĪ(╬Õ)Ų¾śI╝»┘Y║═├±ķgĮĶ┘J╗Ņ▄S╝ėäĪ┴╦ā”ąŅ┤µ┐ŅĄ─Ęų┴„ ĪĪĪĪ╚ź─ĻŽ┬░ļ─ĻęįüĒŻ¼ė╔ė┌║Ļė^š{┐žš■▓▀ų▓ĮīŹ╩®║═ĄĮ╬╗║¾Ż¼ŃyĖ∙Šo┐sė░ĒæĘČć·čė╔ņöU┤¾Ż¼Ė„Ąž┴„äė┘YĮ├„’@ĖąĄĮŲ½ŠoŻ¼Ńyąą┘J┐ŅąĶŪ¾ē║┴”¾E╚╗į÷┤¾Ż¼▓┐ĘųŲ¾śIš²│ŻĄ─╔·«aĮøĀI║═─│ą®Į©įOĒŚ─┐Ą─┘YĮąĶŪ¾ļyęįĄ├ĄĮØMūŃŻ¼├¼Č▄╚š┌ģ═╗│÷ĪŻ├±ĀIŲ¾śI╠žäe╩Ū╦«─ÓĪó╝Å┐ŚĄ╚ąĪą═╔·«a║═┴„═©Ų¾śIų▄▐D┘YĮ╚▒┐┌╝ė┤¾ĪŻįSČÓ├±ĀIŲ¾śIŻ¼╔§ų┴ę╗▓┐Ęų┐hė“Ą─ć°ėąŲ¾śIę▓╝Ŗ╝Ŗ▐DŽ“├±ķgĮĶ┘J║═Ų¾śI╝»┘YĪŻį┌═Č┘YŅAŲ┌╩šęµ┬╩▌^Ė▀Ż¼═Č┘YąĶŪ¾öU┤¾Ż¼Č°Ńyąą┘J┐ŅėųļyęįØMūŃŲ¾śI┘YĮąĶŪ¾Ą─ŪķørŽ┬Ż¼Ų¾śI╝Ŗ╝Ŗ═©▀^╝»┘Y║═├±ķgĮĶ┘JĄ╚ą╬╩Į╚┌┘YŻ¼Å─Č°╩╣Ų¾śI╝»┘Y║═├±ķgĮĶ┘J╗Ņäėķ_╩╝▀M╚ļ╗Ņ▄SŲ┌ĪŻŲõ┤╬Ż¼Ńyąą╔╠śI╗»ĮøĀIĄ─īŹ╩®Ż¼╩╣Ųõī”░▓╚½ąįĪó┴„äėąįĪóą¦ęµąįĄ─ųžęĢ╚šęµ╝ė┤¾Ż¼×ķ┴╦ęÄ▒▄Į╚┌’LļUŻ¼Į╚┌ÖCśŗ┤¾Č╝ć└Ė±┘J┐Ņ░lĘ┼Ż¼╩╣įSČÓąĪŲ¾śIļyęį╚ĪĄ├│õūŃĪó╝░ĢrĄ─┘J┐ŅĪŻČ°Ų¾śI╝»┘Y║═├±ķgĮĶ┘JŠ▀ėąę╗Č©Ą─▒╚▌^ā×ä▌Ż¼į┌«öŪ░įSČÓąĪŲ¾śIą┼ė├╔ą▓╗░l▀_Ą─Į╚┌╩ął÷▒│Š░Ž┬Ż¼Ų¾śI╝»┘Y║═├±ķgĮĶ┘J╩ų└m║å▒ŃĪó▓┘ū„ņ`╗ŅĪóĘĮ▒Ń┐ņĮ▌Ą─╣╠ėąā×ä▌▀m║ŽąĪŲ¾śIĪóéĆ¾w╣ż╔╠æ¶Īó▐ræ¶ų«ķgĄ─┘YĮš{䮯¼┼cŃyąąą┼┘JŽÓ▒╚Ż¼╩Ūę╗ĘNĖ³×ķėąą¦Ą─╚┌┘YĘĮ╩ĮĪŻį┘┤╬Ż¼ų\└¹╦╝Žļę▓×ķŲ¾śI╝»┘Y║═├±ķgĮĶ┘J╗ŅäėčĖ╦┘╔²£ž╠ß╣®┴╦Ų§ÖCĪŻ╝ėų«Šė├±Į╚┌ęŌūRę▓▒╚ęį═∙ėą┴╦├„’@╠ßĖ▀Ż¼╩╣įSČÓ╚╦▓╗į┘ØMūŃė┌Ńyąą┤µ┐ŅŻ¼╦¹éāę¬░č╩ųųąĄ─┘YĮ▐D╗»│╔┘Y▒ŠĪŻė╔ė┌Ų¾śI╝»┘Y║═├±ķgĮĶ┘JĄ─╩šęµ┬╩▌^Ė▀Ż¼ę╗░Ń└¹┬╩Č╝į┌10%ęį╔ŽŻ¼ę“Č°ā”ąŅ┤µ┐ŅĘų┴„ęč│╔▒ž╚╗┌ģä▌ĪŻ ĪĪĪĪČ■ĪóŠė├±ā”ąŅ┤µ┐ŅĘų┴„ę²░lĄ─å¢Ņ} ĪĪĪĪė╔Į╚┌«aŲĘČÓį¬╗»ę²ų┬Ą─ā”ąŅ┤µ┐ŅĘų┴„Ż¼ėą└¹ė┌╠ßĖ▀╚½╔ńĢ■Ą─═ČĪó╚┌┘Yą¦┬╩Ż¼╠ßĖ▀ų▒Įė╚┌┘YĄ─▒╚ųžŻ¼£p╔┘Ńyąą│ąō·ā”ąŅ▐D╗»═Č┘YĄ─ē║┴”ĪŻĄ½╬ęéāę▓æ¬ŪÕ╬·Ą─┐┤ĄĮ▀^ČÓĄ─ā”ąŅĘų┴„ī”ĮøØ·░lš╣Ģ■«a╔·▓╗┴╝Ą─║¾╣¹ĪŻ ĪĪĪĪ(ę╗)ā”ąŅ┤µ┐ŅĘų┴„╩╣žøÄ┼╣®æ¬┴┐į÷Ę∙Ž┬ĮĄ▀^┐ņ ĪĪĪĪļSų°ā”ąŅ┤µ┐ŅĄ─į÷ķL┬╩▓╗öÓ£pĄ═Ż¼ÅV┴xžøÄ┼M2Ą─į÷ķL┬╩│÷¼F┴╦├„’@Ą─Ž┬ĮĄ┌ģä▌Ż¼Šė├±ā”ąŅ┤µ┐ŅĄ─į÷ķLä▌Ņ^£p╚§ęčĮø│╔×ķĮ±─ĻžøÄ┼╣®Įoį÷ķL┬╩║═Į╚┌ÖCśŗ│¼Ņ~ā”éõ┬╩ųį┬▀f£pĄ─įŁę“ų«ę╗ĪŻō■ĮyėŗŻ¼7į┬─®ÅV┴xžøÄ┼M2ėÓŅ~×ķ23.8╚fā|į¬Ż¼═¼▒╚į÷ķL15.3%Ż¼į÷Ę∙▒╚╔Ž─Ļ═¼Ų┌Ą═5.4éĆ░┘Ęų³cĪŻ7į┬─®Ż¼╚½▓┐Į╚┌ÖCśŗ│¼Ņ~ā”éõ┬╩3.1ŻźŻ¼▒╚╔Žį┬Ą═0.7éĆ░┘Ęų³cŻ¼ĮėĮ³3ŻźūŅĄ═│¼ā”╦«ŲĮĪŻŲõųąŻ¼╣╔Ę▌ųŲ╔╠śIŃyąą│¼ā”┬╩Ž┬ĮĄ2.43éĆ░┘Ęų³cĪŻĮ╚┌ÖCśŗ│¼ā”┬╩Ž┬ĮĄĄ─ų„ę¬įŁę“╩Ū╔╠śIŃyąą┘YĮüĒį┤£p╔┘ĪŻ ĪĪĪĪ7į┬─®Ż¼ÅV┴xžøÄ┼M2│╦öĄ4.71Ż¼▒╚╚ź─Ļ═¼Ų┌Ž┬ĮĄ0.04Ż¼M2žøÄ┼│╦öĄ▀B└m4éĆį┬Ą═ė┌╚ź─Ļ═¼Ų┌╦«ŲĮĪŻĮ╚┌ÖCśŗ┼╔╔·žøÄ┼─▄┴”┬įėąŽ┬ĮĄĪŻ ĪĪĪĪ(Č■)ā”ąŅ┤µ┐ŅĘų┴„ī¦ų┬▌^ČÓĄ─┘YĮė╬ļxė┌īŹ¾wĮøØ·ų«═Ō ĪĪĪĪĘų┴„Šė├±ā”ąŅ┤µ┐ŅĄ──┐Ą─į┌ė┌öU┤¾Ž¹┘M║══Č┘YŻ¼▀MČ°┤╠╝żĮøØ·▒M┐ņÅ═╠KĪŻė╔ė┌Šė├±ā”ąŅ▀^ČÓĄ─Ī░ęŲ├±Ī▒ĄĮ╗∙Į║═╣╔Ų▒╩ął÷Ż¼┤¾┴┐ā”ąŅ┤µ┐Ņį┌Å─╔╠śIŃyąąĘų┴„│÷üĒų«║¾Ż¼╬┤─▄šµš²ūó╚ļīŹ¾wĮøØ·Ą─裣hŻ¼▀_ĄĮ═ŲäėĮøØ·į÷ķLĄ──┐Ą─Ż¼Č°╩ŪįĮüĒįĮČÓĄ─┘YĮė╬ļxė┌īŹ¾wĮøØ·ų«═ŌŻ¼Å─Č°ĮĄĄ═┴╦š¹éĆĮøØ·¾wŽĄĄ─Į╚┌ą¦┬╩ĪŻ ĪĪĪĪ(╚²)ā”ąŅ┤µ┐ŅĘų┴„ę²Ų╔╠śIŃyąąą┼┘JęÄ─Ż£p╔┘ ĪĪĪĪė╔ė┌¾wųŲįŁę“Ż¼ć°ėą╔╠śIŃyąą╚▒Ę”└¹ØÖūŅ┤¾╗»äėÖCŻ¼╦³Ą─ų„ę¬─┐ś╦═Ż┴¶į┌╚ń║╬┐žųŲą┼┘J’LļUŻ¼Ę└ų╣ē─Äż▒╚┬╩▀Mę╗▓Į╔Ž╔²Ż¼ė╔ė┌į÷░lą┼┘J▓╗─▄Įoą┼┘J╚╦åTĦüĒų▒Įė╩šęµŻ¼ŽÓĘ┤┘J┐ŅįĮČÓŻ¼│÷¼Få¢Ņ}Ą─┐╔─▄ąįįĮ┤¾Ż¼╦∙ęįį┌īŹļH╣żū„ųą╦¹éāīÄįĖ▀xō±╔┘Ę┼┘J╗“▓╗Ę┼┘JĄ─ĘĮ╩ĮĪŻ▀@Š═╩╣Ą─┘J┐ŅöĄ┴┐│÷¼F▓╗öÓŽ┬ĮĄĄ─┌ģä▌ĪŻį┌┘J┐Ņ£p╔┘Ą─═¼ĢrŻ¼╚ń╣¹Šė├±ā”ąŅę└╚╗▒Ż│ųÅŖä┼Ą─į÷ķLä▌Ņ^Ż¼╔╠śIŃyąąŠ═▓╗Ą├▓╗▓╔╚Ī┤ļ╩®į÷╝ė┘J┐ŅöĄŅ~Ż¼ęį┤╦£p╔┘┤µ▓Ņōp╩¦Ż¼Ą½╩Ū╚ń╣¹Šė├±ā”ąŅ┤µ┐Ņ┤¾┴┐Ęų┴„Ż¼─Ū├┤▀@ĘN┤µ▓Ņē║┴”Š═ļSų«£p╚§Ż¼╔╠śIŃyąąę▓Ģ■Ė³ČÓĄžÅŖš{ī”ą┼┘J’LļUĄ─┐žųŲŻ¼▀MČ°╝ėäĪą┼┘J╬«┐sĄ─āAŽ“ĪŻ ĪĪĪĪ╚²Īóā”ąŅ┤µ┐ŅĘų┴„Ą─š■▓▀▀xō± ĪĪĪĪ(ę╗)└^└mį÷░lć°é∙Ż¼ę²ī¦╩ŻėÓ┘YĮ▀M╚ļīŹļH═Č┘YŅIė“ ĪĪĪĪ×ķ┴╦Ę└ų╣ā”ąŅ┤µ┐ŅĘų┴„Ą─┘YĮį┌╗∙Į║═╣╔Ų▒ę╗╝ē╩ął÷╔Ž│┴ĄĒŻ¼Š═▒žĒÜ×ķ╦³īżšę║Ž▀mĄ─│÷┬ĘĪŻć°╝ęų▒ĮėŽ“╣½▒Ŗ░ląąć°é∙╩Ūę╗ĘN▒╚▌^║├Ą─▀xō±ĪŻ└^└mį÷░lć°é∙Ż¼öU┤¾žöš■ų¦│÷Ż¼ėą└¹ė┌öU┤¾ā╚ąĶ║═└ŁäėĮøØ·į÷ķLĪŻ┴Ēę╗ĘĮ├µŻ¼ęįć°é∙ą╬╩ĮöU┤¾═Č┘YŻ¼▓╗Ģ■įņ│╔┘YĮ│┴ĄĒŻ¼ėąų·ė┌╠ßĖ▀╔ńĢ■Į╚┌ą¦┬╩Ż¼£p╔┘┘YĮį┌▐DōQŪ■Ą└ųąĄ─ōp║─ĪŻ ĪĪĪĪ(Č■)└¹┬╩╩ął÷╗»╩ŪĮŌøQā”ąŅ┤µ┐Ņ▀^ČÓĘų┴„Ą─│÷┬Ę ĪĪĪĪ└¹┬╩╩ął÷╗»╩ŪžøÄ┼Į╚┌¾wųŲĖ─Ė’Ą─ųąą─Łh╣ØŻ¼ĮŌøQā”ąŅ┤µ┐ŅĘų┴„╦∙ĦüĒĄ─ę╗ŽĄ┴ąå¢Ņ}Ż¼ĻPµIį┌ė┌īŹ¼F└¹┬╩ūįė╔╗»ĪŻ─┐Ū░Ż¼ųąčļŃyąąæ¬▒MįńųŲČ©ėąĻPš■▓▀Ę©ęÄŻ¼└^└möU┤¾╔╠śIŃyąą┤µĪó┘J┐Ņ└¹┬╩Ą─ĖĪäė┐šķgŻ¼ūī╔╠śIŃyąą┐╔ęįĖ∙ō■╩ął÷ĖéĀÄĄ─ąĶ꬯¼į┌║Ž└ĒĄ─ĘČć·ā╚╠ßĖ▀┤µ┐Ņ└¹┬╩Ż¼╬³ę²▓┐ĘųŠė├±ā”ąŅ┤µ┐Ņ└^└m┴¶į┌╔╠śIŃyąąĄ─Äżæ¶ųąĪŻ ĪĪĪĪ(╚²)ĻPūóā”ąŅ┤µ┐Ņ┴„Ž“Ż¼šŲ╬šā”ąŅ┤µ┐ŅĘų┴„Ą─£╩┤_ą┼Žó ĪĪĪĪā”ąŅ┤µ┐Ņ┴„Ž“╩Ū║Ļė^ĮøØ·╣▄└Ē║═øQ▓▀Ą─ųžę¬╗∙ĄAą┼ŽóŻ¼╚½├µ┴╦ĮŌ╦³Ą─šµīŹŪķør╩«Ęųųžę¬ĪŻļm╚╗Ū░├µī”Į±─ĻęįüĒĄ─ā”ąŅ┤µ┐Ņ┴„Ž“ū÷┴╦ę╗éĆ│§▓ĮĘų╬÷Ż¼Ą½ėąą®ĘĮ├µė╔ė┌╚▒╔┘Įyėŗ║═š{▓ķ┘Y┴ŽŻ¼¤oĘ©£╩┤_Ąž£y╦Ńā”ąŅ┤µ┐ŅĄ─┴„Ž“Ęų▓╝┘Y┴ŽĪŻ×ķ┤╦Ż¼Į©ūhī”ā”ąŅ┤µ┐Ņ┴„Ž“▀Mąąę╗┤╬ųž³cš{▓ķŻ¼ęį╩╣╣▄└Ēš▀ą─ųąėąöĄŻ¼╩╣žøÄ┼š■▓▀Ą─ųŲČ©š▀Ė³Š▀ėąßśī”ąįĪŻ ĪĪĪĪ(ć°╝ęĮyėŗŠųć°├±ĮøØ·║╦╦Ń╦Š ┌w┤║Ų╝Ż®

|

| ą┬└╦╩ūĒō > žöĮø┐vÖM > ć°ā╚žöĮø > ▓┐╬»īŻŅ}--ć°╝ęĮyėŗŠų > š²╬─ |

|

| ||||

| ¤ß ³c īŻ Ņ} | ||||

| ||||

|

|

ą┬└╦ŠWžöĮø┐vÖMŠWėčęŌęŖ┴¶čį░Õ ļŖįÆŻ║010-82628888-5173ĪĪĪĪĪĪÜgėŁ┼·įuųĖš² ą┬└╦║åĮķ | About Sina | ÅVĖµĘ■äš | ┬ōŽĄ╬ęéā | šąŲĖą┼Žó | ŠWšŠ┬╔Ĥ | SINA English | Ģ■åTūóāį | «aŲĘ┤ę╔ Copyright © 1996 - 2004 SINA Inc. All Rights Reserved

|