| ĪČ─ŽĘĮų▄─®ĪĘŻ║Ė─Ė’£╩éõĮųŲČ╚▒╚╝ėŽóĖ³×ķ¼FīŹ | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2004─Ļ05į┬13╚š 14:22 ─ŽĘĮų▄─® | ||||||||||

|

ĪĪĪĪ═©žø┼“├øĮKŠ┐╩Ūę╗ĘNžøÄ┼¼FŽ¾ĪŻ╚ń╣¹╬ęéā═¼ęŌĖź└’Ą┬┬³Ą─▀@éĆČ©┴xŻ¼─Ū├┤╬®ėą┐žųŲžøÄ┼╣®æ¬┴┐Ż¼ĘĮ┐╔ėąą¦ęųųŲ═©├øĪŻå¢Ņ}į┌ė┌Ż¼Ńy▒OĢ■║═čļąą┐╔ęį═©▀^┤░┐┌ųĖī¦Īó╠ßĖ▀£╩éõĮ┬╩║═╝ėŽóĄ╚▐kĘ©┐žųŲė╔Ńyąąą┼┘J«a╔·Ą─┼╔╔·žøÄ┼Ż¼Ą½ī”ė╔═ŌģRš╝┐Ņī¦ų┬Ą─╗∙ĄAžøÄ┼├═į÷ģs¤o─▄×ķ┴”Ż¼Č°Å─2001─ĻĄūķ_╩╝Ż¼╬ęć°žøÄ┼╣®æ¬┴┐į÷ķLĄ─ų„ę¬äė┴”Š═üĒūįė┌═ŌģRš╝┐ŅĄ─čĖ╦┘į÷╝ėĪŻę“┤╦Ż¼į┌╩┬īŹ╔ŽĄ─╣╠Č©ģR┬╩ųŲČ╚Ž┬Ż¼ę¬ŽļĮĄĄ═žøÄ┼╣®æ¬┴┐Ż¼▒╚╝ėŽóĖ³×ķ¼FīŹĄ─▐kĘ©╩ŪĖ─Ė’£╩éõĮųŲČ╚Ż¼Ž╚ąąĮĄĄ═─╦ų┴╚ĪŽ¹éõĖČĮ└¹┬╩Ż¼Å─Č°Ž¹│²╚╦├±Ä┼║═├└į¬Ą─└¹▓ŅŻ¼£p╔┘ę“╠ū└¹Č°«a╔·

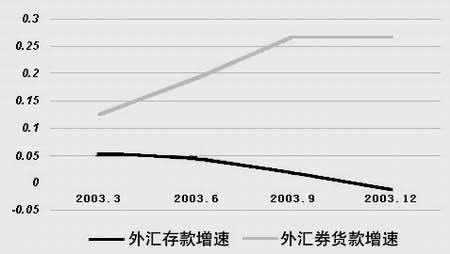

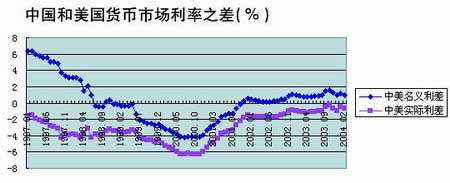

ĪĪĪĪĪ§ę¾ä”ĘÕ ĪĪĪĪ┼c╩└ĮńĖ„ć°ĮĄĄ═╔§ų┴╚ĪŽ¹Ę©Č©£╩éõĮ┬╩Ą─┌ģä▌ŽÓū¾Ż¼Į³üĒųąć°╚╦├±Ńyąą▓╗āH▀B└m╔Žš{Ę©Č©£╩éõĮ┬╩Ż¼▀Ć═Ų│÷Ī░▓ŅäeĪ▒£╩éõĮųŲČ╚Ż¼Ųõ─┐Ą─Š═į┌ė┌═©▀^┐žųŲŃyąąą┼┘JŻ¼ūŅĮK┐žųŲ┐╔─▄Ą─Ė▀═©žø┼“├øĪŻ ĪĪĪĪ┼cŲõ╦¹ć°╝ęėą╦∙▓╗═¼Ż¼╬ęć°£╩éõĮųŲČ╚Š▀ėąā╔┤¾╠ž╔½ĪŻŲõę╗Ż¼Ę©Č©£╩éõĮ▓╗─▄ė├ė┌Ńyąą▒╦┤╦Ą─ų¦ĖČŪÕ╦ŃŻ¼×ķ┤╦Ż¼Ńyąą▓╗Ą├▓╗▒Ż┴¶ę╗Č©Ą─│¼Ņ~£╩éõĮĪ¬Ī¬ĘQū„éõĖČĮŻ¼ęįæ¬ų¦ĖČŪÕ╦Ńų«ąĶŻ╗ŲõČ■Ż¼čļąąī”Ę©Č©£╩éõĮ║═éõĖČĮŠ∙ų¦ĖČ└¹ŽóŻ¼─┐Ž┬Ū░š▀Ą─└¹┬╩╩Ū1.89%Ż¼║¾š▀ät╩Ū1.62%(ć°═Ō═©│Ż▓╗ų¦ĖČ└¹Žó)ĪŻ▀@ĘN¬Ü╠žĄ─£╩éõĮųŲČ╚═¼ėŗäØĮøØ·Ž┬š■Ė«ų▒Įėš{┼õĮ╚┌┘Yį┤Ą─ę¬Ū¾╩ŪĘų▓╗ķ_Ą─Ż║Ńyąą╔Ž└UĘ©Č©£╩éõĮĄ──┐Ą─į┌ė┌×ķčļąąų¦į«Ī░└Ž╔┘▀ģĖFĪ▒╠ß╣®┘YĮüĒį┤Ż¼╝┤╦∙ų^Ą─čļąąį┘┘J┐ŅĪŻį┘┘J┐Ņ╩Ūėą└¹Žó╗žł¾Ą─Ż¼╣╩┤╦Ę©Č©£╩éõĮūį╚╗欫öę▓ėą└¹Žó╗žł¾ĪŻČ°┤µė┌čļąąĄ─éõĖČĮ▒M╣▄ūį1998─ĻęįüĒø]ėąį┘ū„ÅŖųŲąįĄ─ęÄČ©Ż¼ģs┤Ņ┴╦Ę©Č©£╩éõĮĄ─▒Ń▄ćŻ¼ę▓─▄½@Ą├ŽÓ«öĄ─└¹Žó╗žł¾ĪŻ ĪĪĪĪį┌▀@ĘN¬Ü╠žĄ─£╩éõĮųŲČ╚Ž┬Ż¼čļąąŽŻ╝Į╔Žš{Ę©Č©£╩éõĮ┬╩üĒ╝s╩°╔╠śIŃyąą┴„äėąįĪó▀MČ°┐žųŲą┼┘JŻ¼ŲõŪ░╠ߌl╝■╩Ū╔╠śIŃyąąĄ─éõĖČĮ╦«ŲĮų╗─▄äéäé║├ØMūŃŲõ┴„äėąįąĶŪ¾Ż¼ę“Č°į┌Ę©Č©£╩éõĮ┬╩╔Žš{║¾Ż¼╔╠śIŃyąąīó▓╗Ą├▓╗╩š┐s┘J┐Ņęį▒Ż│ųę╗Č©▒╚┬╩Ą─éõĖČĮĪŻ╚╗Č°Ż¼į┌ėąčļąąų¦ĖČĄ─éõĖČĮ└¹┬╩Ą─╬³ę²Ž┬Ż¼╬ęć°╔╠śIŃyąąéõĖČĮ┬╩ĘŪ│Żų«Ė▀Ż¼╚ź─ĻĄū┐ééõĖČĮ┬╩▀_ĄĮ5.38%Ż¼╣╔Ę▌ųŲŃyąą╔§ų┴▀_ĄĮ┴╦8%ÅŖĪŻę“┤╦Ż¼Ę©Č©£╩éõĮ┬╩╔Žš{0.5éĆ░┘Ęų³c╔§╗“1éĆ░┘Ęų³cŻ¼▓ó▓╗Š▀ėą╠½┤¾Ą─ęŌ┴xĪŻÅ─Į╚┌ÖCśŗ╚╦├±Ä┼┘J┐ŅśI䚥─į÷╦┘üĒ┐┤Ż¼ļm╚╗Į³ÄūéĆį┬┤_īŹų▓Įū▀Ą═Ż¼Ą½ą¦╣¹▓ó▓╗’@ų°ĪŻ└²╚ńŻ¼Į±─Ļ3į┬─®Ż¼╚½▓┐Į╚┌ÖCśŗĖ„ĒŚ┘J┐ŅĄ─▒Š═ŌÄ┼▓ó▒ĒĄ─ėÓŅ~▀Ć╩ŪĖ▀▀_17.9╚fā|į¬Ż¼═¼▒╚į÷ķL20.7%ĪŻ ĪĪĪĪžøÄ┼«öŠųī”┤╦ŲõīŹę▓╩Ūą─ų¬ČŪ├„Ż¼ę“┤╦öMūhęčŠ├Ą─┘J┐Ņ└¹┬╩╔Žš{š■▓▀║▄┐╔─▄į┌Į³Ų┌│÷┼_ĪŻĄ½╩ŪŻ¼╝ėŽóšµĄ──▄ē“ĮĄĄ══©├øē║┴”å߯┐ ĪĪĪĪžøÄ┼ų„┴xīW┼╔Ą─▒ŪūµĖź└’Ą┬┬³į°Įøšf▀^Ż¼═©žø┼“├øĮKŠ┐╩ŪžøÄ┼¼FŽ¾ĪŻ╦∙ęįŻ¼╬®ėą┐žųŲžøÄ┼╣®æ¬┴┐Ż¼ĘĮ┐╔ėąą¦ęųųŲ═©├øĪŻ ĪĪĪĪī”žøÄ┼╣®æ¬┴┐Ą─┐žųŲų„ę¬░³└©ā╔éĆīė┤╬Ż¼ę╗╩Ūī”┼╔╔·žøÄ┼Ą─┐žųŲŻ¼▀@ŅÉžøÄ┼ų„ę¬╩Ūę“×ķĮøØ·╚╦ūį░lĄ─ąą×ķČ°«a╔·Ą─į÷┴┐žøÄ┼Ż¼ŲõųąūŅų„ꬥ─Š═╩Ūė╔Ńyąą░lĘ┼ą┼┘J«a╔·Ą─┼╔╔·┤µ┐ŅĄ─į÷╝ėŻ╗Č■╩Ūī”╗∙ĄAžøÄ┼Ą─┐žųŲŻ¼╝┤ė╔ųąčļ═ČĘ┼Ą─žøÄ┼Ż¼▀@ŅÉžøÄ┼Ģ■═©▀^žøÄ┼│╦öĄą¦æ¬ī¦ų┬┼╔╔·žøÄ┼Ą─┤¾Ę∙Č╚į÷╝ėĪŻį┌¼FėąĄ─ųŲČ╚░▓┼┼Ž┬Ż¼ė╔ė┌Ńy▒OĢ■║═čļąą┐╔ęį═©▀^┤░┐┌ųĖī¦Īó╠ßĖ▀£╩éõĮ┬╩║═╝ėŽóĄ╚▐kĘ©┐žųŲ┘J┐Ņį÷ķL╦┘Č╚Ż¼ę“┤╦▒▄├Ō┐╔─▄Ą─Ė▀═©├øŠ═ų„ę¬╚ĪøQė┌╗∙ĄAžøÄ┼Ą─═ČĘ┼┴┐─▄ʱĄ├ĄĮ┐žųŲĪŻ ĪĪĪĪ╚╗Č°Ż¼į┌ČóūĪ├└į¬Ą─ģR┬╩ųŲČ╚Ž┬Ż¼╗∙ĄAžøÄ┼Ą─═ČĘ┼▓ó▓╗═Ļ╚½ė╔čļąąüĒšŲ╬šŻ¼═ŌģRį÷╝ėĄ─ČÓ╣č╩ŪøQČ©╗∙ĄAžøÄ┼═ČĘ┼┴┐Ą─ĻPµIę“╦žĪŻō■ĮyėŗŻ¼Å─2001─ĻĄūķ_╩╝Ż¼╬ęć°žøÄ┼╣®æ¬┴┐│ų└m┐ņ╦┘į÷ķLĄ─ų„ę¬äė┴”Š═╩Ūį┌ė┌═ŌģRā”éõĪóė╚Ųõ╩Ū═ŌģRš╝┐ŅĄ─čĖ╦┘į÷╝ėŻ¼┘J┐ŅĄ─į÷ķL╦┘Č╚▀hĄ═ė┌═ŌģRš╝┐ŅĄ─į÷ķL╦┘Č╚Ż¼▓óŪę£■║¾ė┌║¾š▀Ą─į÷ķLĪŻį┌2002─ĻųąŻ¼╬ęć°Į╚┌ÖCśŗ═ŌģRš╝┐ŅĄ─į÷ķL╦┘Č╚ė╔1į┬Ę▌Ą─Į³24%╔Ž╔²ĄĮ12į┬Ę▌Ą─30%ÅŖŻ╗═¼Ų┌Ż¼Į╚┌ÖCśŗ┘J┐ŅĄ─į÷ķL╦┘Č╚ų╗Å─1į┬Ę▌Ą─12%ČÓ╔Ž╔²ĄĮ12į┬Ę▌Ą─▓╗ĄĮ17%ĪŻį┌2003─ĻųąŻ¼═ŌģRš╝┐ŅĄ─į÷ķL╦┘Č╚▀Mę╗▓Į’j╔²Ż¼1į┬Ę▌╝┤▀_ĄĮ35%ÅŖŻ¼ĄĮ─ĻĄūęčĮøĮėĮ³40%Ż╗į┌═ŌģRš╝┐Ņ│ų└mĪóĖ▀╦┘į÷ķLĄ─┤╠╝żŽ┬Ż¼┘J┐Ņį÷ķL╦┘Č╚ė┌2003─Ļ1į┬Ę▌Š═╔Ž╔²ĄĮĮ³19%Ż¼6į┬Ę▌ęį║¾ę╗ų▒ęį20%ęį╔ŽĄ─╦┘Č╚į┌į÷ķLĪŻļm╚╗Į±─Ļ│§═ŌģRš╝┐ŅĄ─į÷ķL╦┘Č╚ęčĮøėą╦∙ĮĄĄ═Ż¼Ą½į┌2į┬─®ę└╚╗▀_ĄĮ3.68╚fā|╚╦├±Ä┼Ż¼▒╚╔Žį┬ą┬į÷968.4ā|į¬Ż¼▀hĖ▀ė┌2003─Ļ═¼Ų┌278.27ā|į¬Ą─į÷┴┐ĪŻ═¼ĢrŻ¼═ŌģRā”éõ▀Ćį┌┐ņ╦┘į÷ķLŻ¼ęįĮ±─Ļ2į┬─®×ķ└²Ż¼ć°╝ę═ŌģRā”éõėÓŅ~×ķ4157.20ā|├└į¬Ż¼═¼▒╚į÷ķL34.86%ĪŻ ĪĪĪĪį┌┘QęūĒŚĄ─Ēś▓Ņ£p╔┘─╦ų┴ūā×ķ─µ▓ŅĄ─ŪķørŽ┬Ż¼═ŌģRš╝┐Ņ║══ŌģRā”éõĄ─į÷╝ėų╗─▄į┤ė┌ā╔éĆŪ■Ą└Ż¼ę╗×ķŠ│═Ōė╬┘Yė┐╚ļŻ╗Č■╩ŪŠ│ā╚ÖCśŗš{š¹▒Š═ŌÄ┼┘Y«aĄ─ąą×ķĪŻ(Įyėŗ▒Ē├„Ż¼╚ź─Ļ├└į¬┘J┐ŅčĖ╦┘į÷╝ėČ°├└į¬┤µ┐Ņų▓Į╬«┐sŻ¼Č°├└į¬┘J┐Ņųąėą║▄┤¾Ą─ę╗▓┐Ęų╩Ū×ķ┴╦╠ūōQ╚╦├±Ä┼ĪŻęŖ▒Ē1)  ▒Ē1Ż║2003─Ļć°ā╚Į╚┌ÖCśŗ═ŌģR┤µ┘J┐Ņį÷Ę∙ ┘Y┴ŽüĒį┤Ż║ųąć°╚╦├±Ńyąą ĪĪĪĪ¤ošō──éĆŪ■Ą└Ż¼Ųõ─┐Ą─ėąČ■Ż║ę╗┘Ć╚╦├±Ä┼╔²ųĄŻ¼Č■×ķ╚╦├±Ä┼└¹┬╩═¼├└į¬└¹┬╩ų«ķgĄ─Š▐┤¾└¹▓ŅĪŻį┌ųąć°š■Ė«─▄ē“ĒöūĪ═Ō▓┐ē║┴”▒Ż│ųģR┬╩ĘĆČ©Ą─ŪķørŽ┬Ż¼┐┤üĒ╬®ėą╚╦├±Ä┼║═├└į¬ų«ķgĄ─└¹▓Ņ▓┼╩Ū═ŌģR║═žøÄ┼┴┐į÷╝ėĄ─ĻPµIįŁę“┴╦ĪŻ ĪĪĪĪÅ─ā╔ć°└¹┬╩¾wŽĄųąĄ─╗∙£╩└¹┬╩Ī¬Ī¬žøÄ┼╩ął÷└¹┬╩Ą─▒╚▌^┐┤Ż¼ųąĪó├└ų«ķgĄ─└¹▓Ņ┤¾ų┬į┌2001─ĻĄūė╔žō▐Dš²Ż¼į┌«ö─ĻĄ─11į┬Ę▌Ż¼ųąć°žøÄ┼╩ął÷└¹┬╩▒╚├└ć°┬ō░Ņ╗∙Į└¹┬╩Ė▀▓╗ĄĮ30éĆ╗∙³cĪŻĄ½ļS║¾ė╔ė┌├└┬ōā”▀B└mŽ┬š{└¹┬╩Ż¼ā╔ć°Ą─└¹▓ŅųØuöU┤¾Ż¼2002─Ļ12į┬Ę▌╔§ų┴▀_ĄĮ┴╦1éĆ░┘Ęų³cŻ¼ų«║¾╗∙▒ŠŠS│ų1%╔ŽŽ┬(ģóęŖ▒Ē2ųąĄ─ųą├└├¹┴x└¹▓ŅŻ¼╦³Ą╚ė┌ųąć°žøÄ┼╩ął÷└¹┬╩£p╚ź├└ć°┬ō░Ņ╗∙Į└¹┬╩)ĪŻš²╩Ū▀@ĘNŠ▐┤¾Ą─└¹▓Ņ▓┼ī¦ų┬2002─ĻĪó╠žäe╩Ū2003─Ļ┤¾┴┐Ą─═Ō┘Yė┐╚ļ║══ŌģRš╝┐ŅĄ─čĖ╦┘į÷╝ėĪŻ ĪĪĪĪ╚╗Č°Ż¼╬ęéāąĶę¬ėøūĪĄ─╩ŪŻ¼ųą├└ā╔ć°Ą─£╩éõĮųŲČ╚┤µį┌ų°▓Ņ«ÉŻ║├└ć°ŃyąąĄ─£╩éõĮ╩Ūø]ėą└¹Žó╩šęµĄ─Ż¼Č°ųąć°╔╠śIŃyąąĄ─Ę©Č©£╩éõĮ║═éõĖČĮį┌╚ź─ĻĄūų«Ū░┐╔ęį½@Ą├1.89%Ą─└¹Žóų¦ĖČĪŻōQŠõįÆšfŻ¼ī”ė┌ųąć°Ą─Į╚┌ÖCśŗüĒšfŻ¼Ųõ┴Ń└¹┬╩ĄūŽ▐īŹļHŠ═╩ŪéõĖČĮ└¹┬╩ĪŻÅ─ųąć°Ńyąąķg▓ĮĶ└¹┬╩║═╗ž┘Å└¹┬╩═¼éõĖČĮ└¹┬╩Ą─▒╚▌^┐┤Ż¼║¾š▀’@╚╗╩ŪŪ░ā╔ĘN└¹┬╩Ą─╗∙£╩ĪŻūį1997─ĻęįüĒéõĖČĮ└¹┬╩ÜvĮøČÓ┤╬š{š¹Ż¼├┐┤╬š{š¹Č╝ī¦ų┬Ū░ā╔š▀ū„ŽÓæ¬Ą─Ž┬š{ĪŻįćŽļŻ¼╚ń╣¹īóųąć°╔╠śIŃyąą½@Ą├Ą─£╩éõĮ└¹Žó╚źĄ¶Ż¼ätųą├└ā╔ć°Ą─īŹļH└¹▓Ņīóė╔š²ūāžō(ģóęŖ▒Ē2ųąĄ─īŹļH└¹▓ŅŻ¼╦³Ą╚ė┌ųąć°žøÄ┼╩ął÷└¹┬╩£p╚ź├└ć°┬ō░Ņ╗∙Į└¹┬╩Ż¼į┘£p╚źéõĖČĮ└¹┬╩)ŻĪ  ▒Ē2Ż║╚╦├±Ä┼┼c├└į¬Ą─├¹┴x└¹▓Ņ║═īŹļH└¹▓Ņ ┘Y┴ŽüĒį┤Ż║ć°ļHžøÄ┼╗∙ĮĮM┐Ś ĪĪĪĪĘų╬÷ų┴┤╦Ż¼ī”ė┌ė╬┘Yė┐╚ļĪó═ŌģRš╝┐Ņį÷╝ė─╦ų┴žøÄ┼╣®æ¬┴┐╔Ž╔²Ą╚Ą╚¼FŽ¾Ż¼╬ęéā┤_īŹ┐╔ęįšfŻ║š²╩Ū£╩éõĮ└¹┬╩╚ŪĄ─Ą£ŻĪ ĪĪĪĪČ°čļąąĒÜ▓╔╚ĪĄ─┤ļ╩®ę▓Š═ĘŪ│Ż├„’@┴╦Ż║Ė─Ė’£╩éõĮųŲČ╚ĪŻ┐╝æ]ĄĮ╬ęć°Ę©Č©£╩éõĮ▓ó¤o╚╬║╬īŹļH╣”─▄Ż¼āHī”╔╠śIŃyąą┘Ź╚Ī┤µ┐Ņ└¹┬╩┼cĘ©Č©£╩éõĮ└¹┬╩ų«ķgĄ─└¹▓Ņėąė░ĒæĪŻę“┤╦Ż¼×ķ┴╦£p▌p╔╠śIŃyąąĄ─ė»└¹ē║┴”Ż¼į┌«öŪ░ą╬ä▌Ž┬Ż¼čļąą┐╔ęįŽ╚ąąĮĄĄ═╔§ų┴╚ĪŽ¹éõĖČĮ└¹┬╩ĪŻ▀@śėŻ¼ųą├└└¹▓Ņī¦ų┬Ą─žøÄ┼╣®æ¬┴┐╔Ž╔²ä▌Ņ^īó─▄ē“Ą├ĄĮėąą¦ęųųŲĪŻ×ķ┴╦ī”ø_Č╠Ų┌ā╚ę“ŃyąąéõĖČĮ┬╩Ž┬ĮĄČ°ę²ŲĄ─╩ął÷┴„äėąį╔Ž╔²Ż¼ąĶę¬ūīŃy▒OĢ■└^└mīŹ╩®┤░┐┌ųĖī¦Ż¼▓ó▒Mįńł╠ąąĪČ╔╠śIŃyąą┘Y▒Š│õūŃ┬╩╣▄└Ē▐kĘ©ĪĘŻ¼ęį╝s╩°╔┘öĄŃyąąĄ─▀^Č╚ą┼┘J║═╔┘öĄąąśIĄ─═Č┘Y▀^¤ßĪŻė╔┤╦Ż¼žøÄ┼╣®æ¬┴┐╔Ž╔²▀^┐ņĄ─┐é┴┐å¢Ņ}║═▓┐ĘųąąśI▀^Č╚═Č┘YĄ─ĮYśŗå¢Ņ}Š∙┐╔Ą├ĄĮėąą¦ĮŌøQĪŻ│²┤╦ų«═ŌŻ¼Ųõ╦¹┤ļ╩®ļm┐╔─▄ĮŌę╗Ģrų«ąĶŻ¼Ą½ĮKŠ┐─Ž▐@▒▒▐HŻ¼▓╗Ę¹║ŽĮ╚┌Ė─Ė’Ą─╗∙▒ŠĘĮŽ“ĪŻ ĪĪĪĪ(ū„š▀×ķųąć°╔ńĢ■┐ŲīWį║Į╚┌蹊┐╦∙▓®╩┐)

|

|

|

| ą┬└╦╩ūĒō > žöĮø┐vÖM > ć°ā╚žöĮø > ą┬└╦žöĮø--▓┐╬»īŻŅ}--ųąć°╚╦├±Ńyąą > š²╬─ |

|

| ||||

| ¤ß ³c īŻ Ņ} | ||||

| ||||

|

|

ą┬└╦ŠWžöĮø┐vÖMŠWėčęŌęŖ┴¶čį░Õ ļŖįÆŻ║010-82628888-5173ĪĪĪĪĪĪÜgėŁ┼·įuųĖš² ą┬└╦║åĮķ | About Sina | ÅVĖµĘ■äš | ┬ōŽĄ╬ęéā | šąŲĖą┼Žó | ŠWšŠ┬╔Ĥ | SINA English | Ģ■åTūóāį | «aŲĘ┤ę╔ Copyright © 1996 - 2004 SINA Inc. All Rights Reserved

|