| žøÄ┼š■▓▀Ż║ųö╔„╩š┐sųą | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2004─Ļ04į┬01╚š 18:38 ─ŽĘĮų▄─® | |||||||||

|

ĪĪĪĪĪ§║·╠ņ╩µ ĪĪĪĪĪĪÅ─╚ź─Ļ┤║╠ņķ_╩╝Ż¼├µī”Ė▀ØqĄ─ĮøØ·ą╬ä▌║═ųØu’@¼FĄ─═©žø┼“├øē║┴”Ż¼čļąąę╗ų▒į┌ū┴─ź╩ął÷─▄ē“Įė╩▄Ą─ūŅ╝čžøÄ┼š■▓▀ĘĮ░ĖŻ¼═¼Ģrķ_╩╝ąĪą─ęĒęĒĄž╩šŠoŃyĖ∙ ĪĪĪĪčļąą▀B│÷ā╔šąė├ęŌ║╬į┌

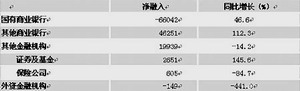

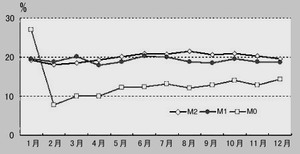

ĪĪĪĪĪ░▀@╩Ūę╗éĆūī║▄ČÓ╚╦ąĶę¬ū┴─źĄ─¢|╬„ĪŻĪ▒3į┬28╚šŻ¼ųąć°╚╦├±ŃyąąĮ╚┌ĘĆČ©ŠųŠųķLųxŲĮį┌ļŖįÆ▓╔įLųąī”ėøš▀šfĪŻ╦¹įušōĄ─╩ŪčļąąūŅą┬═Ų│÷Ą─ā╔ĒŚųŲČ╚Ż¼Ą½╦¹Ą─įÆĄĮ┤╦×ķų╣Ż¼▓╗įĖū„▀Mę╗▓ĮĄ─ĮŌßīĪŻ ĪĪĪĪ3į┬24╚šŻ¼ßśī”š¹¾w╩ął÷žøÄ┼Ī░į÷ķL╦┘Č╚Ų½┐ņĪ▒ĪóĪ░ĮøØ·Šų▓┐▀^¤ßĪ▒Ą╚å¢Ņ}Ż¼ųąć°╚╦├±Ńyąą═¼Ģr═Ų│÷▓Ņäe┤µ┐Ņ£╩éõĮ┬╩ųŲČ╚║═į┘┘J┐ŅĖĪŽóųŲČ╚ā╔ĒŚ┼e┤ļĪŻ ĪĪĪĪĖ∙ō■čļąąą┬ęÄŻ¼ūį4į┬25╚šŲŻ¼Į╚┌ÖCśŗ▀mė├Ą─┤µ┐Ņ£╩éõĮ┬╩īóĪ░┼cŲõ┘Y▒Š│õūŃ┬╩Īó┘Y«a┘|┴┐ĀŅørĄ╚ųĖś╦ÆņŃ^Ī▒ĪŻ┘Y▒Š│õūŃ┬╩Ą═ė┌ę╗Č©╦«ŲĮĄ─Į╚┌ÖCśŗŻ¼Ųõ┤µ┐Ņ£╩éõĮ┬╩īó▒╗╠ßĖ▀0.5éĆ░┘Ęų³cŻ¼ę▓Š═╩Ūšfꬳ╠ąą7.5%Ą─┤µ┐Ņ£╩éõĮ┬╩ĪŻ ĪĪĪĪĄ½╩ŪŻ¼į┌čļąąĄ─ę╗Ę▌┬Ģ├„ųąĘQŻ¼▓Ņäe┤µ┐Ņ£╩éõĮųŲČ╚īó▓╗▀mė├ė┌╦─┤¾ć°ėąŃyąąĪó│Ū╩ąą┼ė├║Žū„╔ń║═▐r┤Õą┼ė├║Žū„╔ńĪŻę“┤╦Ż¼▓Ņäe£╩éõĮųŲČ╚īŹļHųĖŽ“Ą─╩Ū10╝ę╣╔Ę▌ųŲ╔╠śIŃyąą║═110ČÓ╝ę│Ū╩ą╔╠śIŃyąąĪŻ ĪĪĪĪ╝┘įO▀@10╝ę╣╔Ę▌ųŲŃyąą║═110ČÓ╝ę│Ū╩ą╔╠śIŃyąąĄ─┤µ┐Ņ£╩éõĮ┬╩╚½▓┐╠ßĖ▀0.5éĆ░┘Ęų³cŻ¼ł╠ąą7.5%Ą─ą┬š■▓▀Ż¼ā÷ĮYĄ─┤µ┐Ņę▓ų╗ėą200ā|į¬ū¾ėęĪŻŪęō■īŻ╝ęĘų╬÷Ż¼╣╔Ę▌ųŲŃyąąĄ─Ī░┘Y▒Š│õūŃ┬╩Ī▒ĀŅørę╗░ŃČ╝ĘŪ│Ż║├Ż¼╠žäe╩Ūę╗ą®┤µ┐ŅęÄ─Ż▌^┤¾Ą─╔Ž╩ąŃyąąŻ¼▓╗┴╝┘J┐Ņ▒╚┬╩▀h▀hĄ═ė┌╦─┤¾ć°ėą╔╠śIŃyąąĪŻ ĪĪĪĪć°äšį║░lš╣蹊┐ųąą─Į╚┌╦∙╦∙ķLŽ─▒¾į┌3į┬25╚šŽ“├Į¾w▒Ē╩ŠŻ¼▓Ņäe┤µ┐Ņ£╩éõĮ┬╩─▄ē“ā÷ĮYĄ─╩ął÷┘YĮ┐╔─▄ų╗ėą100ā|ū¾ėęŻ¼īŹļH▓┘ū„Ą─ĮY╣¹╔§ų┴ę▓įSų╗ėąÄū╩«ā|ĪŻ ĪĪĪĪ╝╚╚╗čļąą┤╦Ę¼Ą─▓Ņäe┤µ┐Ņ£╩éõĮųŲČ╚▀mė├Ą─Į╚┌ÖCśŗ▓ó▓╗ČÓŻ¼ā÷ĮYĄ─┘YĮę▓▓╗╩Ū║▄┐╔ė^Ż¼─Ū├┤Ż¼čļąąė├ęŌ║╬į┌Ż┐ ĪĪĪĪ╩ął÷Ųš▒ķĄ─└ĒĮŌ╩Ūčļąąį┌░lō]Ųõ┤░┐┌ųĖī¦ū„ė├Ż¼ļm╚╗┴”Č╚▓╗┤¾Ż¼Ą½ģsŪÕ│■Ąžé„▀f┴╦ā╔éĆą┼╠¢Ż║Ųõę╗Ż¼ć°ėą╔╠śIŃyąąæ¬▒M┐ņ╠ßĖ▀┘Y▒Š│õūŃ┬╩ĪóĮĄĄ═▓╗┴╝┘Y«a▒╚┬╩Ż╗ŲõČ■Ż¼į┌┐═ė^╔Žę▓é„▀f┴╦╩š┐sŃyĖ∙Ą─ą┼╠¢ĪŻ ĪĪĪĪ─┐Ū░╬ęć°Į╚┌ÖCśŗĄ─┤µ┐Ņ£╩éõĮ┬╩╩Ū7%Ż¼║åå╬üĒųvŻ¼Š═╩Ūį┌├┐╝ęĮ╚┌ÖCśŗĄ─┤µ┐Ņ┐éŅ~ųąŻ¼├┐100į¬└’├µėą7į¬▒žĒÜ╔Ž┤µčļąąČ°▓╗─▄ė├ė┌╔╠śIą┼┘JŻ¼╚ń╣¹ė÷ĄĮČ╠Ų┌┴„äėąį┘YĮ▓╗ūŃŻ¼Į╚┌ÖCśŗ┐╔ęįŽ“čļąąĪ░į┘┘J┐ŅĪ▒ĪŻ ĪĪĪĪ┼c▓Ņäe┤µ┐Ņ£╩éõĮ┬╩═¼Ģr│÷┼_Ą─╩ŪÅ─3į┬25╚šŲīŹąąĄ─į┘┘J┐ŅĖĪŽóųŲČ╚ĪŻ▀@ĒŚ┤ļ╩®Ą─Š▀¾węÄČ©╩ŪŻ║Ų┌Ž▐į┌1─Ļęįā╚Ż¼ė├ė┌Į╚┌ÖCśŗŅ^┤ńš{╣Ø║═Č╠Ų┌┴„äėąįų¦│ųĄ─Ė„Ön┤╬į┘┘J┐Ņ└¹┬╩Ż¼į┌¼Fąąį┘┘J┐Ņ╗∙£╩└¹┬╩╗∙ĄA╔Žį┘╝ė0.63éĆ░┘Ęų³cĪŻ ĪĪĪĪ└Ēšō╔ŽŻ¼į┘┘J┐ŅĖĪŽóųŲČ╚īó╠ßĖ▀╔╠śIŃyąąŽ“ųąčļŃyąąĄ─ĮĶ┘J│╔▒ŠŻ¼▀MČ°ŲĄĮ╩š┐sŃyĖ∙Ą─ū„ė├ĪŻ ĪĪĪĪ╚╗Č°Ż¼ī”ė┌ūįėą┘YĮ│õūŃĄ─╦─┤¾ŃyąąüĒšfŻ¼╦³éāŽ“čļąąį┘┘J┐ŅĄ─┐╔─▄ąį╬ó║§Ųõ╬óŻ¼į┘┘J┐ŅĖĪŽóųŲČ╚Ą─ųĖŽ“═¼śė╩Ūūįėą┘YĮ▓╗ūŃĄ─╔┘▓┐ĘųĮ╚┌ÖCśŗŻ¼ę“┤╦ī”ė┌š¹éĆĮ╚┌ąąśIĄ─ė░Ēæ▓ó▓╗├„’@ĪŻ ĪĪĪĪĖ∙ō■2003─Ļųąć°žøÄ┼š■▓▀ł╠ąął¾ĖµŻ¼Å─┘YĮ╚┌│÷Īó╚┌╚ļŪķør┐┤Ż¼ć°ėą╔╠śIŃyąą╩ŪūŅų„ꬥ─┘YĮā¶╚┌│÷ĘĮŻ¼┘YĮā¶╚┌╚ļĘĮų„ę¬×ķŲõ╦¹╔╠śIŃyąą║═Ųõ╦¹Į╚┌ÖCśŗ(ęŖ▒Ē1)ĪŻ ĪĪĪĪžøÄ┼š■▓▀Ą─ūŅ╝čĘĮ░Ėį┌──└’ ĪĪĪĪčļąąį┌▀@éĆĢrķg│÷┼_ā╔ĒŚš■▓▀Ż¼║═2003─Ļųąć°Ą─ĮøØ·▀\ąąĀŅørėąų°├▄Ūą┬ōŽĄĪŻųąć°╚╦├±ŃyąąąąķLų▄ąĪ┤©į┌3į┬11╚š┤ėøš▀å¢Ģrį°├„┤_▒Ē╩ŠŻ║Å─╚ź─ĻŽ┬░ļ─Ļķ_╩╝Ż¼╚½ć°Ž¹┘M╬’ārųĖöĄėą╦∙╠ß╔²Ż¼═¼Ģr╚ź─Ļš¹¾wžøÄ┼╣®æ¬┴┐║═į÷ķL╦┘Č╚╩ŪŲ½┐ņĄ─(ęŖ▒Ē2)ĪŻ ĪĪĪĪį┌čļąą│÷┼_╔Ž╩÷š■▓▀Ą─Ą┌Č■╠ņŻ¼ę▓Š═╩Ū3į┬25╚šŻ¼ć°╝ęĮyėŗŠų┐éĮøØ·Ä¤ę”Š░į┤ī”═ŌĮńįušōšfŻ¼ųąć°┤µį┌═©žø┼“├øĄ─╬ŻļUŻ¼Ą½╩Ū▓╗Ģ■│÷¼FÉ║ąį═©žø┼“├øŻ╗ųąć°─┐Ū░Šė├±Ž¹┘MųĖöĄ▓╗Š▀ėą┐╔│ų└mąįĪŻ ĪĪĪĪį┌▀^╚źĄ─2003─ĻŻ¼čļąąęčĮøĮė▀B│÷┼_┴╦ę╗ŽĄ┴ąžøÄ┼š■▓▀ĪŻÅ─Ųõųą╚²éĆų„ę¬┤ļ╩®╔Ž┐╔ęį┐┤│÷Ż¼čļąąī”Šų▓┐ėąą®▀^¤ßĄ─ĮøØ·æBä▌ū„│÷┴╦ŅHŠ▀┴”Č╚Ą─Ę┤æ¬Ż¼╬ęéāę▓▓╗ļyĘ┤═Ų│÷Ż¼čļąąĄ─╔Ž╩÷š■▓▀Š▀ėąā╚į┌Ą─▀ē▌ŗŻ¼Ųõ─┐ś╦╩ŪŽŻ═¹─▄▒M┐ņīżšęĄĮę╗ĘNņ`╗ŅĄ─▐kĘ©Ż¼ęį▒Ń░č║Ļė^š{┐ž║═╬óė^š{┐žĮY║ŽŲüĒĪŻ▀@ĘN┼¼┴”ę▓øQČ©┴╦čļąąī”ė┌ĮøØ·ū▀ä▌╦∙▓╔╚ĪĄ─žøÄ┼š■▓▀▓╗┐╔─▄╩Ūę╗┤╬ąį═Ļ│╔Ą─ĪŻ ĪĪĪĪ╗žŅÖčļąą╚ź─ĻÄūĒŚ┼e┤ļŻ¼ī”Į±╠ņ╬ęéā└ĒĮŌčļąąĄ─ą┬š■▓▀▓╗¤o±įęµĪŻ2003─Ļ6į┬15╚šŻ¼čļąąėĪ░l┴╦║åĘQĪ░121╠¢╬─╝■Ī▒Ą─ĪČ▀Mę╗▓Į╝ėÅŖĘ┐Ąž«aą┼┘JśIäš╣▄└ĒĄ─═©ų¬ĪĘŻ¼ę¬Ū¾╔╠śIŃyąąĘ└ĘČĘ┐Ąž«aą┼┘J’LļUĪŻ ĪĪĪĪ┤╦Ū░Ż¼čļąąęčĮø╝ė┤¾┴╦į┌╣½ķ_╩ął÷╔Ž╗ž╗\žøÄ┼Ą─┴”Č╚ĪŻÅ─4į┬22╚šĄĮ6į┬─®Ż¼čļąą╣▓░ląą1950ā|į¬Ų▒ō■ĪŻ┴Ēę╗ĘĮ├µŻ¼čļąą╔Ž░ļ─Ļį┌ć°é∙╗ž┘Å╩ął÷┘u│÷ć°é∙2778ā|į¬ĪŻ ĪĪĪĪ═¼─Ļ9į┬21╚šŻ¼čļąąīóĮ╚┌ÖCśŗ┤µ┐Ņ£╩éõĮ┬╩Å─6%š{Ė▀ų┴7%Ż¼Ę└ų╣į÷ķL▀^┐ņĄ─žøÄ┼ą┼┘J┐é┴┐ĪŻ ĪĪĪĪ║═Į±─ĻĄ─š■▓▀▓╗═¼Ą─╩ŪŻ¼«öĢrĄ─┤µ┐Ņ£╩éõĮ┬╩š{Ė▀╩Ūßśī”│²│Ū╩ąą┼ė├╔ń║═▐r┤Õą┼ė├╔ńęį═ŌĄ─╦∙ėąĮ╚┌ÖCśŗĪŻŲõķg╦∙į÷╝ėĄ─1éĆ░┘Ęų³cā÷ĮYūĪ┴╦1500ā|┤µ┐ŅĪŻ ĪĪĪĪĮėŽ┬üĒĄ─12į┬21╚šŻ¼čļąąŽ┬š{│¼Ņ~┤µ┐Ņ£╩éõĮ└¹┬╩Ż¼ė╔įŁüĒĄ──Ļ└¹┬╩1.89%Ž┬š{ĄĮ1.62%Ż¼Ę©Č©┤µ┐Ņ£╩éõĮ└¹┬╩ätŠS│ų1.89%▓╗ūāĪŻ ĪĪĪĪė╔ė┌é„ī¦ÖCųŲ▒Š╔Ē┤µį┌Ą─╚▒Ž▌Ż¼╠žäe╩Ū╔╠śIŃyąą×ķ┴╦ĮĄĄ═▓╗┴╝┘J┐Ņ┬╩Č°┤¾┴┐Ę┼┘JŻ¼▓╗āHĪ░121╠¢╬─╝■Ī▒┼÷ĄĮūĶ┴”Ż¼įŌė÷Ąž«aķ_░l╔╠éāĄ─ę╗ų┬ėæĘźŻ¼╩ął÷ī”čļąą┤µ┐Ņ£╩éõĮš{Ė▀ę▓«a╔·┴╦čĖ╦┘Ę┤æ¬Ż║│ų└m░ļéĆį┬Ą─╣╔╩ąĄ°ä▌Ż¼žöš■▓┐ć°é∙░ląą┴„ś╦Ż¼╩ął÷┘YĮµ£├ō╣ØĪŻ ĪĪĪĪžöš■▓┐ć°Äņ╦Šę╗╬╗╣┘åT▀@śėįuārĄ└Ż║Ī░2003─Ļ╩Ū╬ęć°ć°é∙╩ął÷░lš╣▓╗ŲĮĘ▓Ą─ę╗─ĻŻ¼ė╚Ųõ╩ŪŽ┬░ļ─ĻęįüĒŻ¼é∙╚»╩ął÷│÷¼FĄ─┤¾Ę∙š╩Ä╩Ūć°é∙╩ął÷Į©┴óęįüĒūŅ×ķć└ųžĄ─ę╗┤╬Ż¼╩ął÷═Č┘Yš▀įŌ╩▄┴╦▌^┤¾ōp╩¦ĪŻĪ▒ ĪĪĪĪ═Ļ├└Ą─žøÄ┼š■▓▀ĘĮ░Ė╩Ū▓╗┤µį┌Ą─ĪŻ├µī”┬į’@▀^¤ßĄ─ĮøØ·ą╬ä▌Ż¼├µī”š■▓▀╣żŠ▀ę▓┐╔─▄│÷¼FĄ─╩¦ą¦ĻÄė░Ż¼čļąąę╗ų▒į┌ū┴─ź╩ął÷─▄ē“Įė╩▄Ą─ūŅ╝čžøÄ┼š■▓▀ĘĮ░ĖŻ¼▓ó▓╗Ą├▓╗╩╝ĮK╠Äė┌▓╗öÓĄ─š{š¹ųąĪŻ ĪĪĪĪĪ░į┌š{╣ØŃyąą└¹┬╩Īóš■Ė«ĮĶ┐Ņ║═╔╠śI┘J┐ŅĖ„ĘĮ├µŻ¼æ¬«öęį╩▓├┤ū„×ķś╦£╩─žŻ┐Ī▒Ī░▀@ę╗ś╦£╩欫ö╩Ūę╗ĘN┐╠░ÕĄ─öĄīW╣½╩Į─žŻ¼▀Ć╩Ū欫öęį¼FėąĄ─ę╗Ūą┘Y┴Ž×ķ╗∙ĄAī”«öŪ░ą╬ä▌ū„│÷ę╗░ŃĶbČ©Ż┐Ī▒ ĪĪĪĪäPČ„╦╣╠ß│÷┴╦▀@éĆå¢Ņ}Ż¼▓óĮo│÷┴╦╦¹ūį╝║Ą─┤░ĖŻ║Ī░īŹļHĄ─ārĖ±▀\äė«ö╚╗Ģ■╠ß╣®ūŅųžę¬Ą─┘Y┴ŽŻ¼▓╗▀^Š═śIŪķørĪó╔·«a┴┐ĪóŃyąąĘĮ├µĮė╩šĄĮĄ─ĻPė┌ą┼ė├ĘĮ├µĄ─ėąą¦ąĶŪ¾ą┼ŽóĪóĖ„ĘNŅÉą══Č┘YĄ─└¹Žó┬╩Īóą┬Ä┼į÷░l┴┐Īó¼FĮ┴„═©Ņ~Īóī”═Ō┘QęūĄ─Įyėŗ┘Y┴Žęį╝░═ŌģR╦«ŲĮŻ¼Č╝ąĶę¬Ęųäe╝ėęį┐╝æ]ĪŻĪ▒ ĪĪĪĪäPČ„╦╣Ą─šōöÓČÓ╔┘┐╔ęįūī╬ęéāšJūRĄĮžøÄ┼š■▓▀ė|╝░ę“╦žĻP╔µĘĮĘĮ├µ├µŻ¼ę▓ūŃ┐╔Ę┤ė│žøÄ┼øQ▓▀«öŠų├µ┼RŠųä▌ų«Å═ļsĪŻī”ė┌╣”─▄Ęų▓║¾▓╗Š├Ą─čļąąČ°čįŻ¼2004─Ļ│§Ą─▀@ā╔ĒŚą┬┼e┤ļ╗“įSš²╩Ū╦³ę¬ÆüĮo╩ął÷ū┴─źĄ─¢|╬„ĪŻ╬ęéāąĶę¬ī”┤╦┐ŽČ©Ą─╩ŪŻ¼░ķļSčļąą┬Ü─▄╝ā┤Ō╗»Ż¼žøÄ┼š■▓▀Ą─Ę┤æ¬╦┘Č╚├„’@╝ė┐ņŻ¼▓ĮĘźę▓įĮüĒįĮĘĆĮĪĪŻ ĪĪĪĪ╚²éĆę╔å¢ ĪĪĪĪį┘╗ž▀^Ņ^üĒ┐┤ę╗┐┤ą┬│÷┼_Ą─▓Ņäe┤µ┐Ņ£╩éõĮ┬╩ųŲČ╚ĪŻ╦³Ą─│÷░l³cį┌ė┌ųŲ╝s┘Y▒Š│õūŃ┬╩▓╗ūŃŪę┘Y«a┘|┴┐▓╗Ė▀Ą─Į╚┌ÖCśŗĄ─┘J┐ŅöUÅłĪŻę└ššęÄČ©Ż¼Į╚┌ÖCśŗ┘Y▒Š│õūŃ┬╩įĮĄ═Īó▓╗┴╝┘J┐Ņ▒╚┬╩įĮĖ▀Ż¼▀mė├Ą─┤µ┐Ņ£╩éõĮ┬╩Š═įĮĖ▀Ż╗Ę┤ų«Ż¼Į╚┌ÖCśŗ┘Y▒Š│õūŃ┬╩įĮĖ▀Īó▓╗┴╝┘J┐Ņ▒╚┬╩įĮĄ═Ż¼▀mė├Ą─┤µ┐Ņ£╩éõĮ┬╩Š═įĮĄ═ĪŻ ĪĪĪĪĄ½╩ŪŻ¼▀@ĒŚš■▓▀ę▓Įo╩ął÷┴¶Ž┬ųTČÓę╔å¢ĪŻ▒╚╚ńą┬┼e┤ļųą▓óø]ėąįö╝Üšf├„Ī░┘Y▒Š│õūŃ┬╩▓╗ūŃŪę┘Y«a┘|┴┐▓╗Ė▀Ī▒Ą─ś╦£╩╩Ū╩▓├┤ĪŻų┴╔┘ĄĮ─┐Ū░×ķų╣Ż¼čļąą▀Ćø]ėą│÷┼_ŽÓæ¬Ą─ś╦£╩ŪÕ╬·Ą─╬─╝■üĒĮŌßī▀@ę╗å¢Ņ}ĪŻ ĪĪĪĪĮėŽ┬üĒ║▄ūį╚╗Ģ■«a╔·┴Ē═Ōę╗éĆ▓┘ū„īė├µ╔ŽĄ─å¢Ņ}Ż║┼ąČ©Ńyąą▀_ĄĮ╗“š▀▀_▓╗ĄĮś╦£╩Ą─┬Üž¤Ż¼└Ēæ¬ė╔Ī░ųąć°ŃyąąśI▒OČĮ╣▄└Ē╬»åTĢ■Ī▒üĒąą╩╣┬Üž¤Ż¼į┌─┐Ū░ś╦£╩▀Ćø]ėą│÷┼_Ą─Ģr║“Ż¼čļąą║═Ńy▒OĢ■ų«ķgīó╚ń║╬ģfš{Ż┐ ĪĪĪĪ2003─Ļųąć°Ą─Ńyąą┘J┐Ņ░lĘ┼┐éŅ~▒╚2002─Ļį÷ķLĮ³20%Ż¼┘J┐Ņ▀^Č╚į÷ķLęčĮøįņ│╔ųT╚ńĘ┐Ąž«aĪóõōĶFĪó╦«─ÓĪóõX▓─Ą╚ąąśIĄ─▀^Č╚öUÅłĪŻčļąąį┌─¼šJų«ėÓŻ¼ŲõŅlĘ▒│÷šąę▓¤oĘŪ╩ŪŽļęųųŲ▀^┐ņĄ─žøÄ┼═ČĘ┼╦┘Č╚ĪŻĄ½╩ŪŻ¼▀@ĘNī”ė┌žøÄ┼═ČĘ┼Ą─┐é┴┐┐žųŲŻ¼─▄ʱŲĄĮā×╗»┘J┐ŅĮYśŗĄ─ū„ė├Ż┐▀^¤ßĄ─ąąśI╩Ūʱ─▄ē“ŪĪ«öĄž└õģsŽ┬üĒŻ┐ ĪĪĪĪėąįušōšJ×ķŻ║į┌žøÄ┼š■▓▀é„ī¦ÖCųŲ▓╗Ģ│Ą─ŪķørŽ┬Ż¼╔╠śIŃyąą▓╗┐╔─▄▓╗│÷¼FĘŪ└Ēąįąą×ķŻ¼Ī░121╠¢╬─╝■Ī▒│÷┼_║¾Ą─ĮY╣¹Š═╩Ūę╗éĆ║▄║├Ą─└²ūėĪŻ ĪĪĪĪ2003─ĻŃyąąķg╩ął÷Į╚┌ÖCśŗé∙╚»┘YĮ╚┌│÷Īó╚┌╚ļŪķør▒Ē(å╬╬╗Ż║ā|į¬) ĪĪĪĪūóŻ║1.žō╠¢▒Ē╩Šā¶╚┌│÷Ż¼š²╠¢▒Ē╩Šā¶╚┌╚ļĪŻ ĪĪĪĪ┘Y┴ŽüĒį┤Ż║ųąć°╚╦├±ŃyąąĪČųąć°Į╚┌╩ął÷Įyėŗį┬ł¾ĪĘ ĪĪĪĪ  ĪĪĪĪ2003─ĻžøÄ┼╣®æ¬┴┐į÷ķL┬╩ ĪĪĪĪ2003─Ļ─®Ż¼ÅV┴xžøÄ┼M2ėÓŅ~22.1╚fā|į¬Ż¼═¼▒╚į÷ķL19.6%Ż¼į÷Ę∙▒╚╔Ž─Ļ─®╠ßĖ▀2.8éĆ░┘Ęų³cĪŻ┴„═©ųą¼FĮM0ėÓŅ~×ķ1.97╚fā|į¬Ż¼═¼▒╚į÷ķL14.3%Ż╗╚½─Ļ└█ėŗ═ČĘ┼¼FĮ2468ā|į¬Ż¼═¼▒╚ČÓ═ČĘ┼879ā|į¬ĪŻ ĪĪĪĪ┘Y┴ŽüĒį┤Ż║ųąć°╚╦├±Ńyąąš{▓ķĮyėŗ╦Š ĪĪĪĪ  |

| ╩ūĒō Ī± ą┬┬ä Ī± ¾wė² Ī± Ŗ╩śĘ Ī± ė╬æ“ Ī± Ó]Žõ Ī± ╦č╦„ Ī± Č╠ą┼ Ī± ┴─╠ņ Ī± ³c┐© Ī± ╠ņÜŌ Ī± ┤ę╔ Ī± Į╗ėč Ī± ī¦║Į |

| ą┬└╦╩ūĒō > žöĮø┐vÖM > ć°ā╚žöĮø > š²╬─ |

|

|

ą┬└╦ŠWžöĮø┐vÖMŠWėčęŌęŖ┴¶čį░Õ ļŖįÆŻ║010-82628888-5173ĪĪĪĪĪĪÜgėŁ┼·įuųĖš² ą┬└╦║åĮķ | About Sina | ÅVĖµĘ■äš | ┬ōŽĄ╬ęéā | šąŲĖą┼Žó | ŠWšŠ┬╔Ĥ | SINA English | Ģ■åTūóāį | «aŲĘ┤ę╔ Copyright © 1996 - 2004 SINA Inc. All Rights Reserved

|