|

��������������

����2002��10��23�գ����ڌ�Ӌ��������h���ȵ����е���һ���������r�I(682)��ͻȻͣ�ơ�֮ǰ���죬�����r�I����������ë���ʸ��_7�ɵ���ȘI�����@�N�������Ͷ�Y�ߺͻ�����g������ij����I�����F���@һ�������ąs�����Ͷ�Y�ߵ�һ���ɡ��@һ�������cǰһ�������ȵ�����������ǡ��W���r�I���O�����ơ�Ҳ�y��Ӌ�����������ϵ� �����r�I�е�����������

��������ǰ�ڳ��µĸ��ֿƠ����W���r�I���ȵ��ڸ����е������Ĵ����������ѽ��pʧ�^�롣���Ͷ�Y�ߌ��ȵ����������Ҳ�ɴ˽������c��Ȼ��������ǰ���ã���۽��ڽ�߀�����M�ȵ�������얹���۽������ĵ�λ�����֮�����@���H�������ۇ���ȱ�����й�˾�YԴ����������������еăȵ�����������Ԓ��ĸ߳��L���F�����S����ۻ������������ȵ�����ij������F���c��ꑽ����ĸ������L��ȫ�Ǻϣ�һ�c����ֵ�Ñ��ɡ����^���@���oи�ɓ��ġ��������S�ֵĕr�g����һ�꣬�ͱ��ȵ�����һ����һ�������벻�����ص��顣�F�ڵ���ۣ������}���ӵ��ѽ���ֹ�ǽ��ڽ��������������u�ݻ���һ��������}�������ֶ����h�TҪ��ͨ�^�h�����Mһ��������ʩ�����O�ܡ�

����ᘌ��ڸ�����������F�Ć��}����ۘI����ʿ�ձ錢���}�w�Y���ⲿ�O�ܣ��н�C���fͬ���٣���˾����ȱ�ݵȼ��g�Ԇ��}��������¼��ı��|�s���V�˂������}�h�h�]���@ô���Ρ����҂��Ľ���Լ�����������挍���F�������S�������һ�_ʼ����һ�����^��β���_�֡��@�c�T��������Ј����еăȵع�˾�ı��F���һ�H����Ȼ���@�N�_���h�h��ֹ�l�����������ϡ����@�����x�ϣ���ی��ȵ�������e�X��Ĥ�����H���nj��ȵ��̘I�Ļ����������B���ձ��e�X��Ĥ���@һ�c��Ҳ���ԏ�����������ИI�ֲ�����һЩ���ߡ���������еăȵ������У��ஔ���֏������^�r�I�߿Ƽ��I�գ����@Щ�ИI�������Ͷ�Y���c���������İ�����ИI�����ó�����W���r�I���_�֣���һ�_ʼ�����Ђ�����ġ�

��������ʾ��Ч������������������е�������՝u����֮�ݡ����yӋ��ȥ���Ї���I�ڸ����м��Y�s180�|�ێţ�����ռ����һ�����ϡ�����������A�����AӋ�°��ꌢ��50��҃ȵ�����������С����T�˽�ʮ�������ȵ؇����H�ɷ��ƿ�ꐵı��F������ڽ��������治���j���ľ��r�£����ȵ���������к����dz��������⡣���@Ȼ���@�N����ȼ�����ϣ�����ѽ�����ش��ۡ�

������������Cȯ�Ј��ĸ߶ȉŔ࣬�ȵ��������Ը��������г�����Ӻ�����������Ј������yӋ�����������еăȵ��������_��ǧ��֮�࣬�ȵ������Y������֮���ɴ˿��������Ј��ָ�������Ї��������l�_���㽭ʡ��������Ȼ�ƶ�һ�����顰1188�����̣��Ƅ�ԓʡ�������С����㽭����ȫʡ8���г�������I�����I��С�M���������k���ң��B1/3���ϵĿh����Ҳ�����������k�����ٵط�߀������Ŀ�ˌ��M�ˮ��صġ�ʮ�塱Ӌ�����������_�˷��ֺͪ������ߡ�������ˇ��ص��������A֮�£��ȵ����������|��֮�~�����s�����y�⡣���H��ˣ����������Ľ��룬Ҳ������˾���еġ������I���ṩ���ஔ�̶��ϵ��������u���@�N��r�����҂����������������£�����һ�C����b���е�ͬ�����Ρ�����@�N��r�������������ݣ������dz���ͬ�ӵ�ԭ�z����ֵ����֡�����������������Cȯ�Ј������̉m�ϵ��[�������^��ͬһ�����ϽY��ͬһ�N���������^���@�N��������ζ�������Ͷ�Y�ߵ�ij�N��(����c�ȵ��Cȯ�Ј�Ͷ�Y��)�μ������桱���@�ø���������ѡ�

�����@�N���������ԏ��҂������г����д����Ե�����ĹɃr�߄����w������

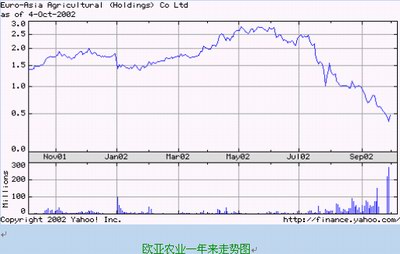

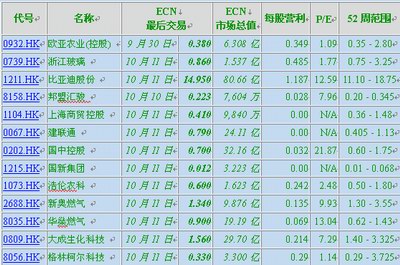

| | ���������һ����Ј����F |

| | �㽭����һ����߄݈D |

���������Կ϶����S�������}�Mһ����¶�������������ĹɃr߀�h�h�]��Ҋ�ס���a�͚W���r�I����r����ˡ�����F�ښW���r�I�ѽ���¶����r���Ԟ�{����ô���W���r�I�ăr���Bһ���X����ֵ�������f�����КW���r�I��Ʊ��Ͷ�Y�ߣ�����Ѫ���o�w���z�����ǣ������҂��ڲ�ͬ���Ϸ���ָ�����ǘӣ��ڃȵ������У��W���r�I�^�ǂ�������������Փ���S���r�g�����ƣ������������Cȯ�Ј�����ġ�����r�֡����[�����|���Mһ���@¶�o�ɡ�����һλ���ѵ��f�����@��ֱ����һ��������ֻ���^���@���������^�ڶ̕���

���������ʲôҪ���У�

��������һ��Ŀ������ȵ������D��������е���Ҫԭ���Ǟ��˝M����ٔU�����Y�������@�N�f���dz�ֵ������

�������Ղ��y��ؔ�չ�������Փ����I���������бס������ڣ�

����1)��ɢ�L�U

��������˾����lչ�Ѵ�r����˾�l���˵�ؔ���c��˾�ărֵ�o�ܵ�ϵ��һ��ͨ�^����һ���ֹɷݣ��l���˿��Է�ɢ���гֹɵ��L�U��

����2)����������

�����^�ڼ��еģ������й�˾�Ĺɷ���ȱ�������ԡ������y�ҵ��I�ң���ʹ�ҵ��I�ң���ζ��rҲ��һ�����}��

����3)���ڽ��Ĺə����Y

���������й�˾��Ҫ�M���µĹə����Y�Ǻ��y�ģ�ԭ�еĹɖ|���ܛ]�Y��Ҳ���ܲ�Ը��Ͷ�������Y�𣬶��µĹɖ|���ڹ�˾ȱ���˽⣬����Ͷ�Y�����档���й�˾�����Ї���ıO�ܺ�������Ϣ��¶���M���µĹə����YҪ���Ķࡣ

����4)�_����I�ărֵ

�����кܶ�ԭ����Ҫ����I���M�й�ֵ�����ڷ����й�˾����ֵ�����y�ã������й�˾�ărֵ����������ֵ�ܺõ�������

���������ģ���˾����֮�����ڣ�

����1)���l���M��

�������й�˾ÿ���궼Ҫ��������������С��˾���f��һ�P�ܴ���M�á�

����2)��Ϣ��¶�^��

�������I��������¶���ܕ��������֫@������̘I���

����3)�\˽��

���������й�˾�������߿����кܶ�Ϸ��������ֶΣ�����o�l�Լ��l�߹��Y����ȹ���Pϵ�ȡ�

����4)�Ј����rƫ��

���������I��ҎģС���ڹ�Ʊ�Ј��ϱ��F�����S������������Բ�������rƫ�͡�5)���ƙ����}

������˾���к�ԭ���Ľ��I�߿��ܕ������ژI���IJ��ã���ʧȥ����˾�Ŀ��ƙࡣ

����ֵ��ע����ǣ��c�ȵ��Cȯ�Ј���IPO��ӯ����ȣ�������еijɱ��䌍�dz��ߡ��������҂�����һ�ҔM��������е�����ľ��w��r���г��������M�á������е���Ո�A�Σ���Ҫ֧�����µĿ�헣�

�������]���M�ã�200�f�ێţ�

�������]���Ɏ���130�f�ێ�

���������Ɏ��M��150�f�ێţ�

���������Ɏ��M�ã�60�f�ێţ�

������Ӌ�M��120�f�ێţ�

�������P��˾��60�f�ێţ�

�����u����˾��15�f�ێţ�

����ӡˢ�M�ã�50�f�ێţ�

������Ӌ��785�f�ێš�

���������M�ò����������н�C�������M����ӡ�M���Ԓ�M�ȵ������M�á�

����Ҳ�����f������ۄ��I�����е��M����800�fԪ���ҡ�

�������гɹ���߀��֧�����I�Y�~��3-5%����ij��N�M�á�

��������l�й�Ʊ�I��5000�f�ێţ����е�1000�f�ێţ��Dz��������й�˾�ġ����еijɱ������f���ߡ�

�����挦��˸߰������гɱ�������߀���s��ʽ�ĔD��ȥ��ۣ��@Ȼ����Ʊ��������I��I�ҵ�������x�����S���e�ġ����x����

������I��I�ҿ��ع�Ʊ�����@�N�ⲿ�ə����Y�ֶΣ����Ї�Ŀǰ�Ľ����΄ݺͽ��������£�����������x����I��I���y�Ы@���J�Ҫô�е�Ѻ��Ҫô�Г����������J�����Ї��Ǻ��ٵģ�Ҫ�@�ó��^���Y�a�Ĵ�P���Y�Ǻ��y�ġ�

����1)�Y�a׃�F

������Ʊ�Ј���׃�F�Y�a�ǂ�����Ĉ������Ž����ⶼ����ˡ�ֻ���^�Ї�����I��I�ҿ��ܸ�����Щ����H����ʽ��Ո�ڸ����е���I��I������H�ɴ�ɖ|���Ϲɷݲ�����ͨ�������p��Ѻ����ۣ��@һ�cҪ��Щ�ۿۡ����ң�������I�ɴ���ƺ�Ҳ�]�Єӓu�������еěQ�ġ�

����2)���M���M����I����C��

����Խ��Խ�����I��I�ڰlչ��һ����Ҏģ��Խ��Խ�X�ù��������������ģ��y���Mһ���lչ�Ѵ�ϣ���ɷݻ����܉��׃����С����ʽ�Ĺ�����

����3)�����ĺ�̎

�����䌍���@������I��I����صģ����Ї������еĹ�˾��Ȼ���Pë��ǣ����y�п��������й�˾�����ßo������õģ������I��I�܉����У��������ⲿ�������YҲ�ǘO�к�̎�ġ������й�˾߀����ϡȱ�YԴ�Ľ��죬�������й�˾�Ŀ����������ܴ��֪���Ⱥ�Ӱ������������c�������漯�F�������ã��Ķ��ɞ鱣�o�Լ��ĺܺõ��ֶΡ�

�����ȵ��ڸ���������������ٳ��L��˽�˿عɹ�˾��������Y���Ј��ஔ�͵Ĺ��rˮƽ����ȵ������@��̎�ڸ��ٳ��L�ڵ�(���������@�ӵ�Ԓ)�Ĺ�˾��ȥ�����еĄ�����ԓ�dz��������ɺܺ��Σ��]����Ը�����@���r���˷�������ԓ�����Լ����������g�����Y��ԓ�ɞ�ȵ���������x���Y��ʽ�����������Y���Ј��ĚvʷҲ�f�����@һ�c���@Ȼ���������������еĄәC�����DZ�������ô���Ρ������ý�w�����Ŀǰ�����ǧ��������Ո�ھ������С��mȻ�҂����ţ��@Щ��Ո���еĹ�˾��Ҳ���I�I�����õĹ�˾�����b�e���@Щ��˾�ijɱ������ஔ�߰������Ͷ�Y���н�C�����ȵؽ�����İ����ʹ�@�N����׃�ø������_���Ї�����Ҳ�S����������������е������IȺ�w�����^���ݲ������f��Ҳ�L���á�

|