|

�����Ї������y������Wվ����2002�������؛�����߈��Ј�棬������ȫ��

�����Ї������y��؛�����߷���С�M

����Ŀ�

������һ����؛�����߈�����r�ڶ����ֺ��^�����c؛�����ߵ������ֽ����Ј��\�Р�r���IJ��֮a�I�����c؛�����ߵ��岿���A�y�cڅ��

������һ����؛�����߈�����r2002���ϰ��꣬�Ї������y���^�m���з�����؛�����ߣ������ӏ������ڙC���O�ܣ����Ќ������ͻ�������L�U��ͬ�r���Ӵ��ˌ������lչ��֧�����ȡ����w���������ϰ���؛�Ź�����ƽ�����L�����ڙC���J�������ӣ����J�Y���^�m���ƣ��J��Ч��������ߣ����H��֧��r���ã������\�з�����؛�����J���L�c�������L���w���m�����_�����A���{��Ŀ�ˡ�

����һ���ϰ���؛�����J�\����r(һ)؛�����Jƽ�����L6��ĩ���V�x؛��M2���~17�f�|Ԫ��ͬ�����L14.7%���M�x؛�����~6.31�f�|Ԫ��ͬ�����L12.8%��1-6�·ݣ��V�x؛���������¿��w������֮��,�M�x؛�����������g��һ������,��Ҫ�ܹ����C��׃��Ӱ푡�6��ĩ����ͨ�ЬF��1.51�f�|Ԫ��ͬ�����L8.3%��1-6�·���Ӌ���F�����ػ\591�|Ԫ��ͬ���ٻػ\117�|Ԫ��

����1-6�·ݣ����ڙC��������J���Ӌ����8701�|Ԫ��ͬ�ȶ���1862�|Ԫ�����У�������J������8322�|Ԫ��ͬ�ȶ���1340�|Ԫ����R�J��Ť�D��1998-2001���B�m������m�½��Ġ�r���ϰ�������46�|��Ԫ��ͬ�ȶ���63�|��Ԫ(ȥ��ͬ�ڃ��½�17�|��Ԫ)��

�����֙C������1-6�·ݣ����Ъ��Y�̘I�y�б�����J������4266�|Ԫ��ͬ�ȶ���814�|Ԫ���ɷ����̘I�y�б�����J������2436�|Ԫ��ͬ�ȶ���856�|Ԫ��1-6�·ݣ���ȫ�����ڙC�������J���У����Ъ��Y�̘I�y��ռ49%���ɷ����̘I�y��ռ28%���քe������ĩ�½�0.7������4.5���ٷ��c��

����6��ĩ�������y�л��A؛��(��Ҫ�����̘I�y���U��ʂ�����ͨ�ЬF��)���~��4.03�f�|Ԫ��ͬ�����L17.1%���ȏV�x؛�����L�ٶȸ�2.38���ٷ��c�����ڙC�����~������ƽ����6.78%�����ڙC���������^�ã�֧�������^����

����(��)��I������Lƽ������������������1-6�·ݣ����ڙC������Ÿ�헴����������14491�|Ԫ��ͬ�ȶ���2801�|Ԫ�����У���I�������3008�|Ԫ��ͬ������601�|Ԫ��1-6�·ݣ�������������8034�|Ԫ��ͬ�ȶ���2711�|Ԫ��6��ĩ�����ڙC�������������~�_8.17�f�|Ԫ��ͬ�����L17.35%�������Ƚ�����ͬ��ƽ��������8.85�ٷ��c��

����(��)�J��Y���^�m����,�J��Ч��������߽���1-6�£����I�����Y���J������1597�|Ԫ,ͬ�ȶ���705�|Ԫ;�N�F�J������813�|Ԫ,ͬ�ȶ���104�|Ԫ;�r�I�J������1145�|Ԫ,ͬ�ȶ���394�|Ԫ;�����Ŀ�����J������1306�|Ԫ,ͬ�ȶ���193�|Ԫ;����ס���J������1042�|Ԫ,ͬ������96�|Ԫ����������J�������~ռ�ϰ��������J���77.3%�����w�����J��Ͷ����^������

����1-6�·ݣ��y�к���������Ӌ�l�Ÿ��������J��54020�|Ԫ,��Ӌ�ջ�45377�|Ԫ�����ڙC���J�����D�씵��295�죬ͬ�ȼӿ�36�졣

����(��)�����J�����ռ�����^�m�½����̘I�y���ڷe�O�����J���ͬ�r��Ŭ�����Ͳ����J����IЧ����D������6��ĩ������ڙC�������J���~������ĩ�p��393�|Ԫ�������J�����½�2.26���ٷ��c���S���J��Ч�桢�J���|������ߣ����ڙC������Ч��������ߡ�6��ĩ�����ڙC������ŽY��43.5�|Ԫ��ͬ�ȶ���64.4�|Ԫ��

����(��)��R��֧���w��r���ã���R���䷀�����L������ŅR�ʱ��ַ��������ϰ��꣬�҇���R��֧�΄����m��ȥ���°����ԁ������Ä��^����6��ĩ��������R�����_��2427.6�|��Ԫ��������ĩ����306�|��Ԫ��������ͬ�ڶ���153�|��Ԫ������ŅR�ʞ�8.2771���c����ĩ������ƽ��

����������ο�����С��I�J���yĿǰ���ĺ��^�Ͽ���؛�����J�������L�^�죻�����^�����Y��Y����ì���ǿ��^���ڵģ���С��I��ӳ�J���y���̘I�y�з�ӳ�y�J��a���@�N�F���ԭ���Ƕ��ģ�

����һ�Ǐ�ȫ�����������S��aƷ���������y���J��H�����㡣����������y�Н��Ϸ����cɽ�|ʡ�����н��Qί��ͬ�M���{��M���ɝ������Qί���x��100�������J���y���}����I����ӱ������{����r�����P���M���ʞ�77%�����~�M���ʞ�61%��������I��I��Ҏ��������I�J��M��̶��^�ߣ��ط����С����w��δ������I�J��M��̶�ƫ�͡���Ҫԭ���Ǻ�һ������I�Ј��N����r���á�ؓ���ʸߡ����u�ͣ������ஔ��̎��ͣ�a��ͣ�a��B��

����������I�������|ƫ�ͣ�������íh�����ѡ���С��I�e��С��I�����m�ڶ̣����ٵط��ӏU��Ҳ�܇��أ�Ҳ�Ƽs�ˌ���С��I���J�

�������nj���С��I���ա�֧���wϵ����ȫ����С��I�J������wϵ�����ơ���Щ�������T���Y�a�u�����M�^�ߡ�

���������̘I�y�н��I�C��߀�д����ơ������꣬�����Ъ��Y�̘I�y�д����ĸ�Ȳ��w�ƣ���߹���ˮƽ�����ƽ��I�C�ƣ�ȡ�����@����Ч���ڴ��^���У����J��Ͷ��͵^�M�����{��������ؼ��������ij��кʹ�����I���@�N׃���Ƿ��Ϯ�ǰ�Ј������Č��H��r�ġ������{���^���У�Ҳ������һЩֵ��ע��ăA����Щ�y�Ќ���֧���ڙ��^�����Ì�������I�J����k��������С��I�J���Щ��֧���������B���x��͑����ò���ʹһЩ��ԓ�l�ŵ��J��]�аl�š�

�������ǿh����ڷ����Դ��ڱ����h������4����Ъ��Y�̘I�y�о��p�h��֧��1782����1998���r�I�lչ�y�ИI���{����Ҳ�����p�����ڿh�������е��J��ɷ����̘I�y���ڿh�������]�ЙC������Ʊ����Ҳ���y݆����С��I���r���������ѳɞ�h���е���Ҫ���ڷ��ՙC�����mȻ�������J�������^�࣬���ԟo�����a�Y��ȱ�ڡ�

������ˣ�����J��؞�ء����A���͇���С��I���M�������،���С��Iֱ�����Y�������Ӵ���С��I�����J֧�֣������A�㰲�ŷ�����С��I�lչ����Y���O����С��I�lչ������ͨ�^��N��ʽ��Q��С��I�Y��oȱ���}��

�����ڶ����ֺ��^�����c؛������һ�����罛���غ͏��K�����_����������2002���ϰ��꣬���罛����ȥ��IJ����������K�������K�����^��������һ���Ȍ��HGDP���L���_6.1%����Ҫ���������خa�I�ĸ������L�������a�������֧���ij��m���ӡ��������M֧��ˮƽ���L���@�ž�����IͶ�Y�ԛ]�Ќ��|�Ի֏͡�һ�����ձ��������F�֏��E���HGDP���L5.7%����Ҫ�����ڌ������͖|�����ڏ������L��������������Ȼ�ஔ���ԡ����ڶ������ձ����������Һ͵^�ij������L���@�ž���һ���ȵĻ֏ͺܿ���ֻ�Ǖһ�һ�F��һ���ȣ��WԪ�^����ֻ���L��0.9%�����������L��Ȼ�������֏̈́��^����������

����2002���ϰ��꣬���H�����Ј���Ȼ���҄�ʎ��һ���ȣ�ȫ���������������������Ż֏�Ӱ�һ�����С���Ԫ���w�ϾS�֏��ݡ��M������Ⱥ���������Iӯ����Ҋ��ɫ����˾���~�����B�ع�Ϳֲ����x������{������Ӱ푣�Ͷ�Y�������ܵ�Ӱ푣��������д���»�����6��ĩ���ѻ�������9.11"�¼�ǰ�����ˮƽ��ȫ��������^�µ�����Ԫ����´죬��6��ĩ���WԪ����Ԫ����0.9910��Ԫ/�WԪ��������ԁ�������c��ֵ��11%����Ԫ����Ԫ�H��119.73��Ԫ/��Ԫ��������ԁ�������c�Hֵ��11%��

������Ԫ�m���Hֵ����ӳ�ˮ�ǰ����������r����Ԫ�Hֵ�����ڜp�p�WԪ�^ͨ؛��Û�ĉ������������Գ��ڎ��ӻ֏͵��ձ������o���DZ״���������Ԫ�Hֵ�ڶ��ڃ��������҇��U����ڣ���ͬ�r�����M�ڮa���������ã��M��Ӱ��P�����պ���I���M���g���O�䡣����Ԫ�Hֵ�͇��H���������΄݄�ʎ�ӄ��ĭh���£����H�Y�������҇��Ĕ��������^�����ӣ������҇���R��֧혲��^�m�U����R����ռ�������Ѹ�����ࡣ

����2002���ϰ��꣬�������ձ��y�С��W���к�Ӣ���m�y�оS���ɵ�؛�����ߡ����ôĴ������������m�������n���ȇ������y����ͨ؛��Û���������Ѳ�ͬ�̶ȵ��{���˹ٷ����ʡ�

�������������^�m���ֿ������L2002���ϰ��꣬�������a��ֵ(GDP)���L7.8%��������ȫ���0.5���ٷ��c����һ����7.6%��0.2���ٷ��c���������L�ٶ���λ������ǰ�С�

�����̶��Y�aͶ�Y���ֿ������L�B�ݡ�1-6�£����м�����������̶��Y�aͶ�Y���L24.4%�����У��в��^Ͷ�Y���L26.7%�����ږ|�������������L���������OͶ�Y�����¸���Ͷ�Y�����خaͶ�Y�քe���L23%��16.1%��32.9%������̶��Y�aͶ�Y���L�^�죬��Ҫ�����ڽ���Ͷ�YӋ���M�Ⱥ͇����Y�����ٶȼӿ졣

���������Ј��N�ۿ��wƽ�����ϰ���������MƷ���ۿ��~19448�|Ԫ��ͬ�����L8.6%�������Ј��N�����L�����r���Ј��N�ۡ�ֵ��ע����ǣ�����һ���S���܌��������M�Ј����������������p����2000-2002�꣬5�·�������MƷ���ۿ��~���L�^4�·����L�քe��2.5��1.4��1.1���ٷ��c��

�����M�����΄����á�1-6�£��҇����Q�M���ڿ�ֵ��Ӌ2707�|��Ԫ�����L12.3%���^һ��������4.6���ٷ��c�����У�����1421�|��Ԫ�����L14.1%���M��1287�|��Ԫ�����L10.4%����Ӌ���F�Q��혲�134�|��Ԫ��һ���Q���M���^�m�������ӹ��Q���M�����LѸ�٣������ձ����W�˳������Lƫ������������Ҫ�Q���ij����^�m�����^�����L������������ۡ��|�˵�������Ҫ�Q���ij�����������19%���ϣ��ڳ�����Ʒ�У��C늮aƷռ�҇����ڿ��~�ı��ؽ�50%��

������������J�R��ǰ��r��λ�\���҇��������M�r��ָ����1997����_ʼ���У�2000���°�����F����������2001��ף����^�m�»���Ŀǰ�������M�r��ͬ�ڱ�ָ�����B�mؓ���L8���£��h��ָ��Ҳ��ؓ���L4���£��Ї������y�нyӋ����I��Ʒ�r��ָ��(ͬ�ڱ�)���B�m�½�13���¡�

����2002��1-6�¾������M�r��ˮƽ��Ӌͬ���½�0.8%��6�®��¾������M�r��ˮƽ�^�����½�0.9%��ͬ���½�0.8%�����г����½�1.1%���r���½�0.3%���ֵ^����ȫ��31��ʡ(�^����)�У���27��ʡ�������M�r��ͬ�������½�����e�����������Ŀ�͟��Ƽ���Ʒ�r��ͬ�����������⣬����e�r����в�ͬ�̶ȵ��½����Ċʽ����Ļ���Ʒ�����Ճr���ϝq0.5%�����Ƽ���Ʒ�r���ϝq0.2%����ס�r���cȥ��ͬ�ڳ�ƽ��ʳƷ�r���½�0.9%�������r�˺�ˮ�aƷ�r���½��^�࣬�քe�½�7.1%��4.1%�������r���½�2.1%����ͥ�O����Ʒ�����Ճr���½�2.4%���t��������������Ʒ�r���½�1.1%����ͨ��ͨ�Ńr���½�2.1%��

�����Ї������y�нyӋ����I��Ʒ�r��ָ���@ʾ��6�·���I��Ʒ�r��ˮƽ�^�����ϓP0.03%���^����ͬ���½�2.4%��ͬ�Ƚ����^���¿sС��0.4���ٷ��c�����У�Ͷ�YƷ�r���B�m������С�����������MƷ�r���sС�����w����6�·���I��Ʒ�r��ʬF�����н������c��

���������r���½���ԭ���Ƕ��ġ�

������һ�����g�M������r�½�����Ҫ���ء��������M�r���У�ʳƷ�����������^�ߣ��r�˷Nֲ��ˮ�a�Bֳ���g��������lչ�ܿ죬�r�˺�ˮ�a���o�������ӡ���ͥ�O����Ʒ�����Ճr���½�2.4%����ͨ��ͨ�Ńr���½�2.1%���@��Ҫ�Ǽ��g�M���ĽY��������S���҇���I�����ӄ�������ֱ��Ͷ�Y���M�룬�҇��aƷ�ļ��g�M��߀���ӿ죬�aƷ���o߀���Mһ�����ӡ�

�����ڶ������������Q�M����Ӱ��_ʼ�@�F�����������Q�M���ԁ����҇����{��5000��N��Ʒ���M���P����ͬ�rȡ����һ������Ʒ���M�����~����r�^�͵��M����Ʒ���ӣ�һ���և��a��Ʒ���c�丂��Ҳ�����N�ۃr����һ���ȣ�ȫ��������Ʒ�r��ˮƽͬ���½�3.7%��ȫ���M����Ʒ�r��ˮƽͬ���½�5.8%�������҇�����rˮƽ��Խ��Խ���@���ܵ�ȫ��r��ˮƽ��Ӱ�,���ȫ���Ե�ͨ؛�o�s�������҇���rˮƽ�����L���Ե�Ӱ푡�

���������������������^���r���������L�������Ƽs�����M������^�m���L��һ������и��������A��δ��֧�����ӣ��p���ˮ�ǰ���M����һ�����r��ُ�I���^�ͣ��V韵��r���Ј��y���_�أ�һ�����Ј����N�aƷ�Ĺ��o���Ј��C�ƺͼ��g�M���Ƅ��¿������L����һ����ռ�˿ڶ������r���������L������֧���������L���ޡ��@�Ǯ�ǰ�I���Ј���ֵ����������Pϵʧ�����Ҫԭ��1998-2001�꣬�r������ͥ�˾�������������L3.59%���^ͬ�������悾����ͥ�˾���֧���������L��3.9���ٷ��c��Ҳ����1979-1997��8.08%��������L�ʡ����⣬���ڱ����l���I�lչ���y��������r�����y�ң��Դ����������ķ��r�������L�ٶ��ڵ�һ�����½����ǽ����״γ��F������r�������r�aƷ�r����F���m�ߵ͵�څ�ݣ��r���������L�΄ݲ����^��

������1�����M�ʼ����l��������

����

������֮����ǰ��r���m�½�����Ҫԭ�������a���������^ʣ����Ч�������L�p������,��ӳ��Ŀǰ��������ӴεĽY��ì�ܡ�һ���棬�҂�Ҫ������rˮƽ�½�������ؓ��Ӱ푣��O�y��r�߄ݣ��Mһ���l�]؛�����ߌ��U����������ã���һ����,ҲҪ����Ŀǰ��r�½��ij̶���Ȼ������,��r��ˮƽ�����Ƿ����ġ���ǰ��rˮƽ�½���δ������I�aƷ�e��(1996����Ʒ���ռGDP�ı��؞�10.6%,��2001�����½���4.3%)����I�����������ӡ���r��ˮƽ����������Ҳ�����ھS�o���������

������2���������L����rˮƽ��؛�Ź���

����

���������꣬����r�½���ͬ�r��������Ȼ�����^�����L��2001�꣬�������M�r��ˮƽ�^1998���½�0.8%����I��Ʒ�r��ˮƽ�^1998���½�5.7%�����������a��ֵ��1998-2001�����g������L7.5%�������������^�ߵ����L���c��ͬ�r��ȫ���؛�Ź�����M2���L������14%���ϣ��c��r���P�̶ȸ��ߵĪM�x؛��M1Ҳ������L14.5%�����h�h���ڽ������L�c��r׃��֮�͡��������L����ͨÛ���m��؛�Ź������������҇���ǰ�������L�Ļ���������

�����������ֽ����Ј��\�Р�rһ�������Ј�ƽ���\��(һ)�y���g�Ј������S���Ј������Mһ���ߵ��ϰ��꣬�y���g�Ј������ͬ�I���͂�ȯ������Ӌ�ɽ�50977�|Ԫ��ͬ������30192�|Ԫ�����L1.5��(��������Ӌ�ɽ�32040�|Ԫ�����ϼ�����13103�|Ԫ)���ϰ���Ľ��������h�h����ȥ��ȫ��ˮƽ����ȥ��ȫ���ɽ�1922�|Ԫ�����У�ͬ�I���ɽ�4830�|Ԫ��ͬ������551�|Ԫ�����L12.9%����ȯ�Fȯ�ɽ�2529�|Ԫ��ͬ������2321�|Ԫ�����L11.2������ȯ��ُ�ɽ�43618�|Ԫ��ͬ������27320�|Ԫ�����L1.7�������Y���ڳ���������r��,�����̘I�y�О�Ψһ���Y�����ڳ����T���ϰ�������̘I�y�Ѓ��ڳ��Y��21899�|Ԫ��ͬ�ȶ��ڳ�17101�|Ԫ�����L3.6���������Y�������ǹɷ����̘I�y�кͳ����̘I�y��,�������Y��8895�|Ԫ��ͬ�ȶ�����7465�|Ԫ�����L6.2�����r���������硢�����y�С�ؔ�չ�˾�ȃ������Y��7801�|Ԫ��ͬ�ȶ�����7245�|Ԫ�����L13����

�����������y���g�Ј������ͬ�I���͂�ȯ��ُ�����¼ә�ƽ�������^�m�ߵͣ��քe��3�·ݵ�2.22%��1.96%�½���6�·ݵ�2.04%��1.95%���քe�½�0.18��0.01���ٷ��c���@�ɂ��Ј����ʵ��½��������������y���g�Ј�������Y����Ȼ���������y���Y���^����㡣

����(��)���������߽��ڂ��l������

�����ϰ��꣬������Ӌ�l��2600�|Ԫ��ͬ������680�|Ԫ�����L35.4%(��������Ӌ�l��2040�|Ԫ�����ϼ�����1480�|Ԫ)�����У��l�Б{�Cʽ����600�|Ԫ��ͬ�Ȝp��45.5%���l��ӛ�~ʽ����2000�|Ԫ��ͬ�����L1.4����������ĩ���������~��17193�|Ԫ����ȥ��ĩ���L10.1%��ռ2001��GDP�ı��؞�17.9%����������Ȃ�ȯ�l�������^�m�ߵͣ������ڇ����İl������(ӛ��ʽ��������)���������2.42%(�{�Cʽһ��)�½���1.9%���½�0.52���ٷ��c���½������_21.5%�����ǣ���ȯ�Ј��l�����ʵ��ߵͣ��������Ȃ�ȯ�İl����rӰ푲���

�����ϰ������߽��ڂ���Ӌ�l��1055�|Ԫ����ȥ��ͬ������245�|Ԫ(��������Ӌ�l��855�|Ԫ�����ϼ�����200�|Ԫ)��������ĩ�������y�н��ڂ����~��8967�|Ԫ����ȥ��ĩ���L5.1%��ռ2001��������a��ֵGDP�ı��؞�9.3%��

����(��)��Ʊ�Ј��I�Y�~�p�٣��Ј�����ƽ�������ϰ��꣬��I�ڹ�Ʊ�Ј�����Ӌ�I�Y410.1�|Ԫ����ȥ��ͬ�ڜp��338.8�|Ԫ���½�45.2%(�����ȣ���I�ڹ�Ʊ�Ј�����Ӌ�I�Y175.2�|Ԫ�����ϼ��p��59.7�|Ԫ���½�25.4%)�����У������l�С����l����ɵ�A�ɻI�Y382.3�|Ԫ����ȥ��ͬ�ڜp��344.6�|Ԫ���½�47.4%��H�ɰl�лI�Y0.54�|��Ԫ����ȥ��ͬ�ڜp��2.12�|��Ԫ���½�79.7%��

������6��23�Շ���Ժ���_�ġ�ֹͣ���й��p�֡��Q����Ӱ푣�������ĩ�������ָ���F�^������ϓP��������ĩ�����C�C��ָ����1732.8�c����,���ϼ�ĩ�q128.9�c����ȥ��ĩ�q86.8�c�����C�Cָ��507�c����,���ϼ��q40.5�c����ȥ��ĩ�q31.1�c��

�������Ј��ɽ���r�����ڡ�ֹͣ���йɜp�֡��Q�����_���Ј��ɽ����B�m���մ�����ӣ��ɽ�����һ���6��24�գ��ɽ����_898�|Ԫ���ǚvʷ�ϵڶ����ɽ��߷��գ��@ʹ6�·ݜ�������й�Ʊ�ɽ������ٷŴ���������й�Ʊ�ɽ�4070.6�|Ԫ���վ��ɽ�203.5�|Ԫ���վ��ɽ��������ϝq95.3%���������������߳��_�ĕr�g�ڼ�ĩ��6����Ѯ��Ʊ�ɽ�����������ӵ���r��ĩ��׃�����������Ј��ɽ������S�đB�ݡ�2002������ȣ���������й�Ʊ���ɽ�8953�|Ԫ,�վ��ɽ�149.2�|Ԫ���վ��ɽ����ϼ��p��5.5�|Ԫ����ȥ��ͬ�ڜp��96.9�|Ԫ���ϰ�������������Ӌ�ɽ�16845�|Ԫ��ͬ�Ȝp��7979�|Ԫ���վ��ɽ�151.8�|Ԫ��ͬ�Ȝp��66�|Ԫ���½�30.3%���Ј��ɽ�ͬ��ή�s�^�ࡣ

����(��)�y���g��R�Ј��������^�m�����ϰ��꣬�y���g��R�Ј���Ӌ�ɽ����ŷN�ۺ���Ԫ384.7�|��Ԫ��ͬ������78.5�|��Ԫ���վ��ɽ�3.21�|��Ԫ���վ��ɽ�ͬ�����L28.9%��

���������ȣ��y���g��R�Ј����\��62�������գ���Ӌ�ɽ����ŷN�ۺ���Ԫ186.9�|��Ԫ��ͬ������48.4�|��Ԫ�����L34.9%�����������WԪ���ף���������0.51�|�WԪ��

�����������ڙC�����д��������ʇ����[��һ�����L�U1996���ԁ����S�����J�������B�m8�����{�������l�кͽ�������Ҳ���ߵͣ��e�ǽ����ԁ������������Mһ������vʷ����c(Ҋ��3)��

�����������ʹ����ߵ����y���Y�����ɡ������Ј�Ͷ�YƷ�N��һ���y�н��I�������¡���2002��5��ĩ�����ڙC�����Ї���9367�|Ԫ(����ؔ�����̘I�y�аl�е�2700�|Ԫ�e����)��������ĩ����1022�|Ԫ�����L12.2%��ռ�����Ј������ı��؞�56.7%���^����ĩ����3.3���ٷ��c��ռ���Y���\�õı��؞�5.5%��������ĩ����0.3���ٷ��c�����У��̘I�y�г��Ї����_8291�|Ԫ��������ĩ����936�|Ԫ�����L12.7%��ռȫ�������Ј������ı��؞�50.2%��������ĩ����3.1���ٷ��c��ռ�係�Y�a�\�õı��؞�6.3%��������ĩ����0.4���ٷ��c���@������Ŀǰ���ڙC���e���̘I�y�г��д������������б����^�m�U���ͬ�r��Ҳ�ɞ�����Ј�������Ҫ��Ͷ�Y�ˡ�

������3��2002������l�������c�y�д�����ʌ��ȷ�����

����

�������ڙC�����Ӈ���Ͷ�Y����֧�ַe�O��ؔ�����ߣ������Y�a�Y���������J��I�L�U���ӏ������Թ������濴�������ġ����ǣ��������ʵIJ�������,Ҳʹ���ڙC���L�U��څ�e�ۣ����������ڙC���e���̘I�y�еĽ��I��r�a������Ӱ푡��@��Ҫ���F�ڣ�һ�������L�U������Ŀǰ�����İl��������̎�ښvʷ��λ��ͬ�r��ȱ������Ʒ�N��֧��,ʹ�̘I�y����ӯ�����g���sС��ͬ�r�������R�����L�U�������������L�U,����Ŀǰ�����Ј���Ͷ�Y���w��Ҫ�ǽ��ڙC���șC��Ͷ�Y��,�ҳ��Ї�����Ʒ�N���Y����څͬ,һ���L�Uͻ�F,׃�F���ܕ��������y��

�������IJ��֮a�I�����c؛������һ���ϰ�����Ҫ�ИI�\����r�ϰ��꣬��һ�a�I���L2.6%���ڶ��a�I���L9.6%�������a�I���L6.6%����һ���������a�I���҇��������a��ֵ�еı��طքe��10.2%��55.1%��34.7%��

���������ϰ��꣬�r�I���r�彛������ƽ���lչ���r�I�Y���Mһ�����������yӋ��2002���r���ﴺ����r�@ʾ���c����ͬ����ȣ��Z������Nֲ��e�p�٣������������ӡ�ȫ���絾�Nֲ��e�p��5.9%����С�����N��e�p��8.7%�������N��e�p��13.8%���S�t�顢���ϺͿ����Ƚ�������Nֲ��e�քe���L6.8%��11%��12%���ļZ�Ѓ��|С���Nֲ��e���L16%�����|�Ͳ˷Nֲ��e���L16.7%��������y�������ļZ�p�a2.9%��������ˮ�a�������L��

����1-6��ȫ�����I��I��Ӌ��ɹ��I����ֵ14460�|Ԫ�����L11.7%���^һ���ȸ�0.8���ٷ��c���p�ع��I���a����ͬ�����L��֣�1-6�·քe���L11.8%��11.6%�����I���a�У����L����������I���ϰ��꣬��Ӽ�ͨ���O������I�ͽ�ͨ�\ݔ�O������I�����I���a���L��ؕ�I�ʷքe��18.3%��12.6%���քe���ӹ��I���a���L2.1��1.5���ٷ��c�������ԁ������I�aƷ���ڱ������^�õ����L�B�ݡ��ϰ��꣬���I��I���F���ڽ�؛ֵ���L18.4%�����ٱ�һ�������4.7���ٷ��c���ϰ��깤�I��I����Ч�濂�wˮƽ��ߡ�1-5�£�ȫ�����I��I���F�������~���L2.8%���^һ��������11.88���ٷ��c����������ȣ����I��I����ָ����125.5���^һ���ȸ�7.5���ٷ��c��

����1��6�£���Ϣ�a�I��Ӌ�N�������2638�|Ԫ��ͬ�����L18.6%��һ���ȣ�Ӌ��C�Ј����F�N���~670�|Ԫ��ͬ�����L17.3%���_ʽPC�N���_180.9�f�_��ͬ�����L17.5%���Pӛ����X���L43.6%��PC���������L20.9%��ͨ�ŘI�^�m���ֿ������L�B�ݡ�1��5�·ݣ��҇��̶��Ԓ�Ñ�����1682�f�����_��1.96�|�����Ƅ��Ԓ�Ñ�����2656.8�f�����_��1.7�|�����Ñ������L�oͨ�ŘI�����˳��m�lչ�Ą�����1��5�·ݣ�ȫ��ͨ����I��ɘI������1780�|Ԫ��ͬ�����L15.3%������ȫ�����I����ֵ11.6%��������

����1��6�£���܇��Ӌ���a138.72�f�v��ͬ�����L29.4%�����У��I܇��Ӌ���a34.86�f���v��ͬ�����L30.5%���AӋ2002����܇�Ј����������_��260�f��270�f�v�������I܇80���f�v�����I܇���a������L��ͬ�r����܇���M�Ј�Ҳ���@���ء����Ј��h���D�á��J���������{���I܇�r���ձ��½���܇���x��������@���ӵ��T�����ش̼��£�����ُ܇��Ը��ǰ�ߝq���I܇�M���ͥ�ɞ��҇���܇���I���ٰlչ�ľ�����C��

�����������خa�I�lչ��r������֧��(һ)���خa�I�lչ���������L��ؕ�I1998���ԁ������خa�I�İlչ���Ї��������ֳ��m���L�����e���p�ص����á����خa�I�N���~��ÿ�곬�^20%���ٶ����L�����خaͶ�Y�~ƽ�����L�����_��17.4%�����خaͶ�Y��ȫ����̶��Y�aͶ�Y����ռ���ؼs13%����������خaͶ�Y�����L���@�����˹̶�Ͷ�Y���L(Ҋ��4)�������P���T�y�㣬�҇�סլͶ�Y���T�lϵ����1.5-1.7����ÿͶ��100ԪסլͶ�Y���ɮa����150-170Ԫ�����P�a�I�����y�㣬2001�귿�خa�_�lͶ�Y���Ї�GDP���L��ֱ��ؕ�I�ʞ�1.3���ٷ��c���g��ؕ�I�ʞ�0.6��1.2���ٷ��c��������ӹ�Ӌ1.9��2.5���ٷ��c��

������4��1998���ԁ����خaͶ�Y���L���Y����Դ���L

����

����2002��1��6�£�ȫ����Ӌ��ɷ��خa�_�lͶ�Y2821�|Ԫ�����L32.9%����һ���ȵ�3.3���ٷ��c��ȫ����Ʒ���N���~���L22.4%����һ��������5.7���ٷ��c��1-5�£�ȫ����Ʒ��������e���L8.2%������ȥ��ͬ�����L2.3%��ˮƽ����Ʒ���N�۵ăr��ͬ���½�3.3%�����خa�Ј������ڽ��^�ˎ���Ŀ������L�������ИI���{���Ŀ��ܡ�

����(��)���ڷe�O֧�ַ��خa�I�lչ��ס���N�����ȴ����_�l���Ƚ���֧�ַ��خa�I�lչ�w�F�ڃɂ����棬һ��ֱ��֧����I�ķ��خa�_�lͶ�Y������ͨ�^�l�ł���ס���J�����ӷ����N�ۺ͔U�خa�����g�ӎ��ӷ��خaͶ�Y���L���U��Ͷ�Y�˔�Ч�������M�������L�������������ס���J�����L���ڷ��خa�_�l�J������L��ʹ�������J�Y���D���ɬF���������Ƅӽ������L��ͬ�r����ֹ�a�����خa��ĭ��

������5��1998���ԁ팦��I�ķ��خa���J

����

����ע���˱��ڏ���ȫ�����ڙC����������ֻ�yӋ�y��ֱ�ӌ���I�ķ��خa���J�������y�Ќ����˵ķ��خa���J����

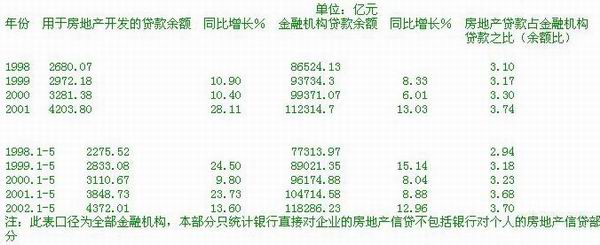

������������y�Ќ����خa��I�_�lͶ�Y���J�����������خa�_�l�Y����ռ��һֱ������23%����(Ҋ��4)�����ȷ��خa�_�l�J�����L�c���خa�_�l�Y�����Lͬ����1998�귿�خa�_�l�J�����~2680�|Ԫ��2001���4203.8�|Ԫ�����خa�_�l�J��ռȫ�����ڙC���J��֮�ȏ�1998���3.1%������2001���3.7%(Ҋ��5)��

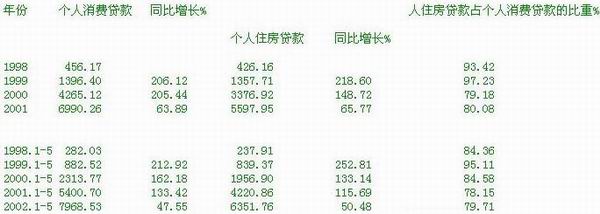

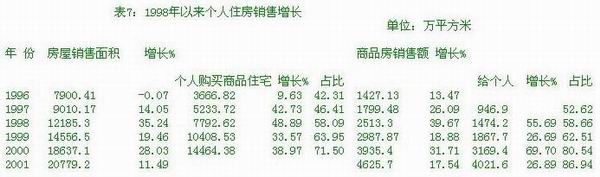

�����c��ͬ�r���y�Ђ���ס�����J�ĸ������Lֱ��������ס������1998�ԁ�������ס���J�����~Ѹ��������2001��ĩ��1997��ĩ������5425.95�|Ԫ�����L��32.55��(Ҋ��6)����2002��6�µף����ڙC������ס���J�����~���_6630.1�|Ԫ������ס���J���Ѹ�����L������ס���N����e�Ŀ������L��1996�귿���N�����L��-0.07%��1998�꼱����35.24%�����Ђ�����Ʒסլ�N�����L��죬��������33-48%֮�g�����N���~���L��r������������N�۽o���˵���Ʒס�������L��ͬ����Ʒ�����N���~���L��1.5-2��(Ҋ��7)�����⣬1996���ԁ����҇��B�m8����Ϣ���J��������Ӌ���{7.42���ٷ��c���y��������̎�ښvʷ���ˮƽ����Ϣ�������Y���ܼ����ИI�ķ��خa�I�����@�Ĵ̼����ã����������ڌ��������еĂ���ס���J������L���������Ƅ���ס���N�ۡ�

������6��1998���ԁ킀�����M�J��͂���ס���J�����L

����

����ע��2000��֮ǰ�������M�J��邀��С�~��Ѻ�J��

������7��1998���ԁ킀��ס���N�����L

����

����(��)؛����������Mһ��֧�ַ��خa�I�İlչδ��һ�Εr�ڃ��҇����خa�I�����^��İlչ���g����ÿ��1%�ٶ����L��Ӌ�㣬��2010���҇����л��ʌ��_��46%�������˿ڌ��_��6.4�|�ˣ�������l.9�|�ˣ�ÿ�������˿�1852�f�����������˿ڵ�Ѹ�����L�o�ɕ���ס���ͻ��A�Oʩ���O�����������Ŀǰ�҇�����˾���ס��e�s��20ƽ���ף��AӋ��2020�꣬��悾����˾�ס��������e�����ӵ�30ƽ���ף���"ÿ��һ��"����׃��"ÿ��һ�g��"�����˾�ס����e�_��30��35ƽ����֮ǰ���������^����ʢ��ס������

����؛������Ҫ֧�ַ��خa�I�İlչ����Ҫ��ֹ���خa��ĭ���eҪ��ֹ�ߙn��Ʒ���ķe�����ڮ�ǰ�Ľ����΄��£��҇������ʡ��Ą��ס�����J�����ӷ��خa�_�l��I���J��֧�ַ��خa�I�lչ�ĸ��؛�����߲�����׃�������˷�ֹ�ڷ��خa�I���ٰlչ���^�������L������ĭ��δ��؛�����ߑ��Pע���ׂ����}��һ���^�m�U����ס����Ѻ�J��e�O֧��ס���N�ۣ������Pע���ڙC���J��жȣ���ֹ���J�^�ȼ����ڷ��خa�I����������L�U�^�ȼ��У�����ͨ�^���J���ߣ��������خa�Ј��Y�����{�������ǹĄ��y�О鷿�خaͶ�Y�����M�ṩ��헽����н���գ��緿�خa�rֵ�u���������I�u���J����ԃ�����������u�������خa���U�ȡ�

�������岿���A�y�cڅ��һ���°�����H���Ƚ������ڰlչڅ���c�A�y�°��꣬���罛�����w�ό��S�֜غ͵Ļ֏̈́��^�����_���Կ���������������Ԫ�Hֵ����Ȼ�ȹ�˾ؔ�����ٳ������ع�����ص�Ӱ푣��AӋ���������°����y�ԾS��һ���ȵď������L���WԪ�^�����֏͵Ą��^Ҫ���ں͜������������ձ��������L�߳��ȣ������L������

�������H�����Ј����^�m��ʎ�������\��Σ�C��Ѹ�ٰlչ����ȫ���������´���L�U��Ȼ���ڣ�������Ŀǰ�^��غ͵����罛�����K�������{���څR�з��棬��Ԫ�п����Mһ���Hֵ���AӋ�°�WԪ����Ԫ��0.95-1.05֮�g���ӡ���Ԫ����Ԫ�п��ؚܻw115-125��Ԫ�ą^�g��؛�����߷��棬�����п����^�m�S�����Ե�؛�����ߡ������ϰ���WԪ�^ͨ؛��Û�����䣬�°���W������Ϣ�����������p�����ձ��y�Ќ��^�m�S���^���ɵ�؛�����ߡ�

�����҇����^�m�Գ֔U�����ķ�ᘣ��^�m���зe�O��ؔ�����ߺͷ�����؛�����ߣ��ӿ콛���Y���{������߽������L���|����Ч�档����̶��Y�aͶ�Y�������^�����L���AӋ���L15%���ң�������MƷ�����~���������L���AӋ���L9%���ң������Q���������L��ȫ������AӋ10%���ϡ�ȫ��������a��ֵ���L�п��ܳ��^7.5%���°��꣬�������M�r���½����Ȝp����ȫ�����M�r��ˮƽ�s��-0.5���ҡ��AӋȫ��ȫ�����ڙC�������J��1.3�f�|-1.4�f�|Ԫ��ȫ��V�x؛�Ź��o��M2�A�yĿ�˞����L14-15%��

���������°���؛������څ�ݽ����°��꣬Ҫ���õ؈��з�����؛�����ߣ��ڷ��������L�U��ͬ�r���m���{��؛�Ź����������������J��Y���������̘I�y�н��������ƽ��I؛�ŵļ���ͼs���C�ƣ��Ӵ���ڌ������lչ��֧�����ȡ�

����(һ)��ȡ���N؛�����ߴ�ʩ������؛�����J���m�����Lһ�Ǹ��õذl�]���ʸܗU���á�Ŀǰ�������̎�ڸĸ��_���ԁ������ˮƽ��ȫ�����I��I��Ϣ֧��ռ�N�۳ɱ��ı����я�1996���5.16%�½���2001���2.30%��Ŀǰ������Ż��������Է������ˡ�ͬ�r���U���r�������縡������ԇ�c��

���������о��ƶ����̘I�y�������ͬ�I�������k���������M�̘I�y��֮�g�ӏ��Y����ȱ���{������Q��Щ�y���к��Ŀ�����o�Y�����Щ�y�����Y�𡢵��o���Ŀ��ì�ܣ��_�k��Ҏ���̘I�y��֮�g��ͬ�I���I�ա�

���������m�����ӌ��r��������J�

���������^�m�_չ���_�Ј��I�ղ����������Ј����������ں��m��ˮƽ��

���������^�m�l�]���J���ߵġ����ڡ�ָ�����ã��������J�Y����Ҏ���������r���������r��С�~�����J����r�����J�֧���r�I�y�еȽ��ڙC����Ч���ӌ�����˾+�r�������r�aƷ�ӹ�����ͨ�����^��I���J�����֧�ְlչ����ס�����M�J���܇���M�J������W�J��Լ����پ͘I�J������l�ł��˟oָ����;���M�J��ӏ��y�Q�������Mһ�����Ƴ����˶��~���й��J��I�ա�

����(��)���M���Ъ��Y�̘I�y�н��������ƽ��I؛�ŵļ���ͼs���C�ƣ��M���M�����Ј�����Ч�桢��������I�������Y���J�������

���������Ј���Ҫ�U���J��I�N�����̘I�y��֧�ֽ����lչ�������������Ŀ��^Ҫ�������齛�I؛����I������Y��ʹ��Ч�ʵľ��w�w�F������õ�֧�ֽ����lչ����ǰ�Ĺ������c�Ǵ��M���Ъ��Y�̘I�y�н��������ƽ��I؛�ŵļ���ͼs���C�ƣ��M���M�����Ј�����Ч�桢��������I�������Y���J�������֧����I���g���죬�����ӹ��I���؏ͽ��O��

���������y�Ќ��ڽ��ڰl�����Mһ���ӏ������Ј�����Ч�桢��������С��I���J֧�ֵ�ָ����Ҋ��,��Ҫ���ݰ���:���Ъ��Y�̘I�y��Ҫ������С��I���J��;�����������m����С��I���c���u���������ƶ�;���չ̶��Y�a�J�����߶ȼ��С������Y���J������m���·ŵ�ԭ�t�������_���J�������,�����̘I�y���m���·������Y���J�������;��ȫ�J��I�N�ļs���ͼ���C�ƣ��ڼӏ��J���|�����˵�ͬ�r��Ҫ�ӏ����������Y�����D�ٶȵ�ָ�˵Ŀ��ˡ�

����(��)��ְl�]�F����С�ط����ڙC�����ã����M��С����I�ķ��ռӿ��ƶ��͌�ʩ�r����ں��r��������ĸ﷽�������ӌ������r����֧�����ȡ��k�ó����̘I�y�У��������g�Y��������̘I��

�������]Ħ���_�� ���� ���� �����֙C�DƬ���^�����š���ᡢ�����У�

�������]Ħ���_�� ���� ���� �����֙C�DƬ���^�����š���ᡢ�����У�

���Đ۵����B�����Ō������w�����̓�M������

|