|

����  �������

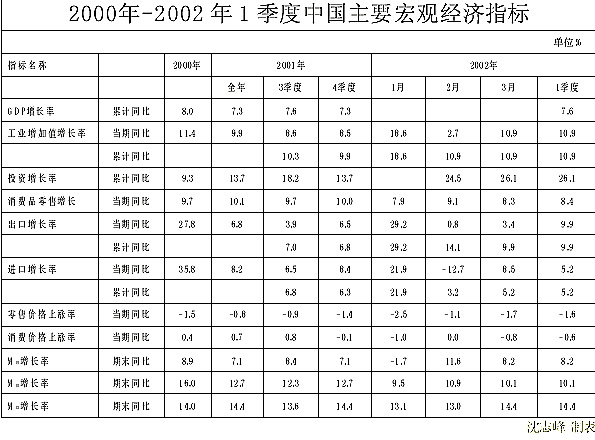

����2001���Ї����^���������ˁ�����Σ�C�ԁ�������Ŀ��mȻ���F��7.3%�Ľ������L�ٶȣ������w�����ٳʾ����½����߄ݡ�

�����������L���»�څ�����@���^��ȫ�꽛���߄ݣ�����1���ȳн�2000��ď����F�� �L8.1%�⣬֮���3�������������䣬��Ӌ���L���c����ͬ�����Ξ�7.9%��7.6%��7.3%�������\�����²����λ�{����B��

������rˮƽ���F�ߵ��E�������M�r��ˮƽ�������ϝq0.7%���������Ʒ���ۃr��ˮƽ�t�½�0.8%���e�Ǿ������M�r��ˮƽ�ڵ�4����Ҳ�D���½���

�������w������2001���������U��֧������Ҫ�ֶεĺ��^���ߣ��������ƽ������L�^���»��ͽY���{���a������Ҫ���ã����в����Ը���Ť�D90��������ԁ��������㌧�µĽ������L�»��Ļ���څ�ݡ���ˣ�2002����^�����߄���Ȼ���ܵ����罛���΄�׃����Ӱ푣���Ҫ����ͨ�^�������M���ĸ�����������^�{�ص�����������Ч����

�����B��

����2002���1���ȣ��҇����^�������w�����˷������L���������a��ֵ�_20997.0�|Ԫ��ͬ�����L7.6%���m��������ͬ��0.5���ٷ��c�����������4���ȸ�1���ٷ��c�������������������L���»���څ�ݡ����I���a�����Q�����_ʼ�߷��ͻ�������rˮƽ������څ����

����Ͷ�Y���ţ����Mڅ����ȫ����̶��Y�aͶ�Y���4672�|Ԫ��ͬ�����L19.6%����ȥ��ͬ�����7.2���ٷ��c�����л������OͶ�Y�����¸���Ͷ�Y�����خa�_�lͶ�Y�քe���L20.6%��22.8%��36.2%��

�������I���Lֹ��������ȫ�����I��I��Ӌ�������ֵ10539.4�|Ԫ��ͬ�����L9.2%�����w�ƽY���������м����пعɹ��I���L8.7%�����w��I���L8.3%���ɷݺ�����I���ɷ�����I�͡����Y����I�քe���L10.7%��12.7%��10.5%���LJ��й��I���@�������w���I���L��ƽ��ˮƽ���ɞ�Ť�D���I���L�»��������Ҫ���ء�

����������������������ȫ�����Q�M���ڿ�ֵ�_��1220.6�|��Ԫ����ȥ��ͬ�����L7.7%�����г������L9.9%���M�����L5.2%���mȻ�M�������Lͬ�������^����քe����12.1��4.1���ٷ��c�����������L���@����2001���°������r��

������rˮƽ���ڵ�λ���������M�r��ˮƽͬ���½�0.6%�������������4��������0.5���ٷ��c�������Ʒ���ۃr��ˮƽ�½�1.6%����������0.2���ٷ��c�����IƷ���S�r��ˮƽ�½�4.1%����������0.5���ٷ��c�����]2001����rǰ�ߺ�͵��߄ݣ���������F������r��2002����rˮƽ����һ��������

����չ��

����2002���Ї��������L����һЩ���@���������ء������ߌ��濴���^�m��ʩ�e�O��ؔ�����ߣ��Ӵ������_�l��Ͷ�Y���ȣ��Mһ��������������ƶȣ����^�m�齛�����L�ṩ������֧�Ρ����w�Ʒ��濴������WTO�Ժ��������������w�Ƹĸ���������Mһ�����ƽ����h�������l�Ј����������Ј����濴���S����I�����İlչ���������������L�Ļ��A����������������

����Ŀǰ�����\����߀����һЩ��Ҫ�����ء����ȣ��҇��������L�ѽ��M���Ј�����s���A�Σ���K�����e�����M���������L���Ƽs����������Խ��Խ��Ҫ������ռ�˿ڱ��ش�������r���������L�����ľ�����ڃ��y�Ը�����׃���H�H�������о������M���c���ГQ߀�����Ը�׃���費��Ġ�r����Σ�����WTO��ijЩ��������һ���̶ȵě_�����e���ڶ��ڃȌ��͘I�Y����Ӱ푣����Mһ��ʹ������ʧ�I�ˆT���࣬�p���������{�r��ʣ���ڄ������������������Ͷ���Y�w�Ƹĸ�����ڽ����Ј����M�̣�����ľ�������Ͷ�Y�Y���D��������������I��С��I���IͶ�Yȱ����Ҫ�Ľ���֧�֣��Ķ����һ���̶ȵ��w���Ծo�s��

�����C�������������Y������ͬ�ڻ����^�͵�ԭ���AӋ2002���2���Ƚ������L�����Ե��ڵ�1���ȵ�ˮƽ���ϰ���ƽ�����L����7.3%���ҡ���3���Ⱥ͵�4�������L�ʕ�С��������ȫ��������L�ٶ��AӋ��7.3%-7.6%֮�g��

����(��)

���������H���ڈ� (2002��05��22�յڶ���)

��Ʊ����һ��һ�������\�I�ᢛQ��ǧ� ��Ʊ����һ��һ�������\�I�ᢛQ��ǧ�

|