行情綜述

上周鄭棉再次下探13900一線,此后有所回升,以帶有較長下影線的陰線報收。主力509合約周收盤14095元/噸,下跌45元/噸。而紐約棉花繼續強勁上揚。主力512合約周收盤56.15美分/磅,上漲136點。

現在看來,上期周報的觀點過于樂觀了。但是,我們依然看好棉花市場,棉價趨漲目前來看已經不可避免,只是時機還不成熟,市場似乎對上漲存在一些顧慮。

一是業內對“國際棉花會議”能給后市指明方向寄予了一定的希望,然而,會議不僅沒能“托起”市場,反而引來猜疑聲一片。也就是說,這次會議并沒有像前兩次會議一樣,激起市場的“興奮點”。盡管業內對于今年及明年的巨大“缺口”形成了共識,但是對缺口大小及其效應得認識并不一致。二是鄭棉巨大的實盤壓力,倉單回歸流通市場存在困難。原因有三:第一,棉紡企業買入保值,交易成本在100元/噸左右,而遠期依然普遍高于現貨價格,這就使得對期貨市場缺乏深刻認識的紡織企業參與的積極性大打折扣;第二,企業對棉花品級、馬克隆值等技術指標的要求各異,而接貨前又不能實地看貨,與傳統的買賣方式存在較大的差異,使得企業心里沒底;第三,也是當前最主要的原因,市場買漲不買跌的心理驅使。當前價格處于區間振蕩,方向不是十分明確,直接導致了企業買入的積極性大減。因而,在下游企業不積極參與的情況下,倉單的實盤壓力還沒能有效地消化。三是夏季用電高峰來臨,棉花消費進入淡季,而且下游企業在資金壓力、下游市場競爭激烈的情況下,消化原料價格上漲的能力有限。另外,另外,中美貿易談判的前景仍不明朗,市場普遍存在配額不夠用的擔憂。例如,近期部分出口美國的產品已經面臨封關的風險。但是,其實局部矛盾并不能改變我國紡織業迅猛增長的趨勢,尤其是近年來內需的迅速增長。內銷已經成為國內紡織服裝的重要支撐,04年國內需求增長達到13.5%,高于03年的11%,且與出口增長幅度的差距越來越小。

因此,鄭棉市場的顧慮,并不能阻擋棉花市場的暗流涌動。近期國內現貨穩步上漲,美棉的反彈更是非常強勁。國內現貨特別是低品級棉花漲勢更加強勁。一方面,國內市場上高品級棉花已經不多,企業難以成批的采購,貿易商存在惜售心理;而且存在巨大的品級價差,使得低品級棉花更加受歡迎。另一方面,歸還農發行貸款的壓力加大,出貨積極,短期內一定程度上抑制了上漲的幅度。但是反過來看,隨著大量的出貨,后期棉商手上的資源也將越來越少,對未來棉價形成支撐。

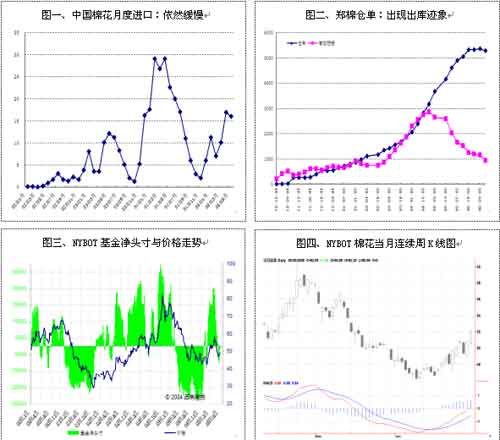

隨著國內資源的緊缺,采購外棉的欲望增強,近期中國采購美棉的進程再次加快。據美國農業部6月30日公布的上周棉花出口銷售報告,截止到6月23日一周,美國簽約出口棉花30.57萬包(6.93萬噸),是上周和前四周平均值的2.13倍。最主要的買家為中國,共簽約24.82萬包(5.63萬噸),是前一周的2.54倍,占美棉出口的80%。出口持續高位,將會繼續帶動美棉上漲。

至于后期走勢,紐約棉花短期內上漲還存在一定的動力,但是上漲的空間需要依賴出口的節奏和天氣的變化。而國內棉花資源的大量消耗,而進口又相對緩慢,后期棉花供應趨于緊張,我們對于國內的棉花價格依舊樂觀。可以說,目前的市場格局可以說是“萬事俱備,只欠東風”,下跌的空間已經不大,市場正在等待一個能夠引燃激情的契機。

至于操作上,注意國內外棉花價格波動的節奏及國內外強弱格局的變化。近期投機資金,觀望或逢低買入為主,跌破前期低點止損,忌拋空;而對于7、8 月份仍然需要采購棉花的紡織企業來講,在價格倒掛或者大幅回撤時,可以在7、8 月合約上逐步買入保值。

新浪聲明:本版文章內容純屬作者個人觀點,僅供投資者參考,并不構成投資建議。投資者據此操作,風險自擔。

|