金保投資:銅市多頭思維意猶未盡(2) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2005年05月25日 19:04 新浪財(cái)經(jīng) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

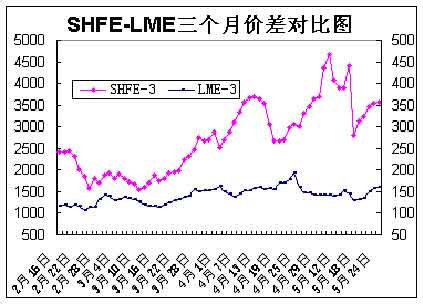

近期美元走勢(shì)強(qiáng)勁,迫使去年九月份以來大規(guī)模進(jìn)入商品期貨市場(chǎng)的宏觀基金選擇了平倉(cāng)離場(chǎng),致使商品期貨價(jià)格承壓。截至5月17日,美元指數(shù)報(bào)收86.31,比5月10日上漲2.17%,與之相對(duì)應(yīng),CRB指數(shù)從301.44下跌到294.09,跌幅達(dá)2.44%。 基金的快速撤離,是否意味著牛市的結(jié)束呢?這倒未必。 縱觀表中前兩次的持倉(cāng)數(shù)據(jù),基金都是兌現(xiàn)盈利完畢后集中平倉(cāng)離場(chǎng)的,從而造成了市場(chǎng)價(jià)格的大幅下跌。本輪情況也是如此,基金完成將凈多頭寸銳減至3321手,然而在這過程中基金并未改變持有凈多頭寸的狀態(tài),凈多頭寸的減少并不意味著做空,這完全是兩種思維。目前只能說基金迫于外界壓力暫作離場(chǎng),正如拳擊中的雙方,多方已經(jīng)將拳頭伸至空方的心臟附近,仍然不見得空方的繳械投降,手酸已是必然,與其懸在前方,倒不如縮回來以期待更強(qiáng)有勁的一拳,值得深思! 在這里,需要提醒的是,我們絲毫不能懷疑基金的控盤能力,正如我們不能懷疑中國(guó)政府的能力一樣,基金在原油期貨上都能控制自如,更何況是金屬銅呢?在基金沒有改變多頭思維之前,我們切不可“擅自行動(dòng)”,否則很有可能轉(zhuǎn)進(jìn)基金早就設(shè)好的套,先前幾次暴跌行情后的嘎然而止就是最好的體現(xiàn)。 關(guān)于倫銅技術(shù)圖表 技術(shù)上,本輪下跌后的交易重心仍遠(yuǎn)高于2005年1月4日,2004年10月13日暴跌后的交易區(qū)間,LME三個(gè)月銅整體向上的運(yùn)行節(jié)奏并沒有遭到明顯的破壞。但局部上,對(duì)二月中旬以來構(gòu)建的3120-3330美元的箱體形成向下破位,3338美元一線成為階段性的高點(diǎn),這一點(diǎn)基本確立,而目前回升的阻力位料在3120/30美元,之后是3260/80美元,支撐位預(yù)計(jì)在2950/60美元,之后是2850/60美元。 牛市節(jié)奏仍在傳遞 滬銅各合約之間的價(jià)差(Spreads)

備注:現(xiàn)貨升貼水為當(dāng)日上海現(xiàn)貨價(jià)-當(dāng)月期貨合約收盤價(jià),LME3表示LME銅市場(chǎng)的三個(gè)月升貼水, 蝶式基差=7月+7月-6月-9月。 支持我們對(duì)后市不以轉(zhuǎn)市論的一個(gè)重要因素在于現(xiàn)貨高升水以及各合約間巨大的倒基差結(jié)構(gòu),這屬于典型的牛市特征。眾所周知,牛市的節(jié)奏總是由現(xiàn)貨市場(chǎng)向當(dāng)月合約傳遞,由近期合約向遠(yuǎn)期傳遞,如此周而復(fù)始,牛市氣息延綿不絕。 美元強(qiáng)勢(shì)令市場(chǎng)擔(dān)憂 目前美聯(lián)儲(chǔ)已經(jīng)八次上調(diào)基準(zhǔn)利率至3%,同時(shí)近期公布的美國(guó)貿(mào)易數(shù)據(jù)明顯改善,三月份貿(mào)易逆差意外下滑到550億美元,進(jìn)而引發(fā)近期美元展開一波反彈行情,然而高額的雙赤字仍預(yù)示著美元尚未擺脫弱勢(shì)格局。 其實(shí),就目前處于暴利階段的原材料銅而言,若是沒有基金的對(duì)沖行為,美元匯率的變化對(duì)銅價(jià)的影響甚微。據(jù)我們從國(guó)外的相關(guān)報(bào)道中所知,對(duì)沖基金在利用美元與銅價(jià)進(jìn)行對(duì)沖交易時(shí)較為保守,一般選擇拋售美元資產(chǎn)的同時(shí)買進(jìn)期銅,單向運(yùn)作。近期美元的強(qiáng)勢(shì)是誘發(fā)對(duì)沖基金平倉(cāng)離場(chǎng)的最根本因素,而反向?qū)_建倉(cāng)的可能性不大,畢竟銅市場(chǎng)現(xiàn)貨高升水所帶來的遷倉(cāng)成本是他們不得不考慮的。 我們的觀點(diǎn) 鑒于對(duì)以上基本面因素的分析,以及市場(chǎng)上諸多不確定因素的考慮,我們認(rèn)為,美元匯率變化所引導(dǎo)的資金流向仍將對(duì)銅價(jià)的趨勢(shì)起到重要的作用,六月下旬國(guó)內(nèi)現(xiàn)貨市場(chǎng)的消化能力料將倍受考驗(yàn)。若技術(shù)上測(cè)量,LME三個(gè)月期銅六月份整體上將運(yùn)行在2950-3130美元區(qū)間,任何單邊的有效突破都將深化上漲/下跌的幅度,更強(qiáng)勁的支撐、阻力位預(yù)計(jì)在2850/60、3260/80美元。 就具體操作上,現(xiàn)貨高升水和基差倒掛仍然限制了做空的意愿和動(dòng)能,維持區(qū)間思維將是六月份的交易基調(diào)。同時(shí),也建議投資者根據(jù)自己的風(fēng)險(xiǎn)喜好程度,咨詢公司相關(guān)交易、研發(fā)人員,參與相對(duì)較為安全的“投機(jī)之道”,比方蝶式套利、跨期套利等。 上海中期期貨經(jīng)紀(jì)公司 李金保 |

| 新浪首頁 > 財(cái)經(jīng)縱橫 > 期貨 > 國(guó)內(nèi)期貨評(píng)論 > 金保投資專欄 > 正文 |

|

| ||||

|

| 企 業(yè) 服 務(wù) |

| 股票:今日黑馬 |

| 怎樣迅速挖掘網(wǎng)絡(luò)財(cái)富 |

| 短線最大黑馬股票預(yù)報(bào) |

| 海順咨詢 安全獲利 |

| 開風(fēng)情布藝店生意火爆 |

| 首家名牌時(shí)裝折扣店 |

| 如何加盟創(chuàng)業(yè)賺大錢? |

| 05年具有潛力好項(xiàng)目 |

| 開麥當(dāng)勞式美式快餐店 |

| 開冰淇淋店賺得瘋狂 |

| 美味--抵擋不住的誘惑 |

| 新行業(yè) 新技術(shù) 狂賺! |

| 投資3萬年利高的驚人 |

| 05年怎樣賺大錢? |

| 05年投資賺錢好項(xiàng)目! |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網(wǎng)財(cái)經(jīng)縱橫網(wǎng)友意見留言板 電話:010-82628888-5174 歡迎批評(píng)指正 新浪簡(jiǎn)介 | About Sina | 廣告服務(wù) | 聯(lián)系我們 | 招聘信息 | 網(wǎng)站律師 | SINA English | 會(huì)員注冊(cè) | 產(chǎn)品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|