|

ĪĪĪĪĮ³Ų┌Ų┌Ń~(┘YėŹ šōē»)▓┘ū„ī”▓▀

ĪĪĪĪęį3337×ķųŲĖ▀³cŻ¼ęį5į┬11╚š---13╚š▀B└m╚²Ė∙ķL║┌×ķś╦ųŠŻ¼LMEŲ┌Ń~│÷¼Fūį2004─Ļ5į┬18╚š2470Ę┤ÅŚęįüĒūŅėąą¦Ą─ę╗┤╬ŲŲē─ąįŽ┬Ą°Ż╗ć°ā╚ĘĮ├µŻ¼ęį¼Fžø║Ž╝s4į┬äō│÷36700Ą─Üv╩ĘĖ▀³c║¾Ż¼Įėų°į┌ä隬┼ŲĄ─5į┬║Ž╝sĖ▀³c36380×ķ┤╬Ė▀³c▒│ļxŽ┬ęŲŻ¼ų„┴”║Ž╝s506║Ž╝sąąŪķūįū“╚šęčš{š¹2200ęį╔ŽĪŻļSų°ąąŪķĄ─š{š¹Ż¼▐Dä▌Ą─šō³cļSų«Č°üĒŻ¼Æü┐šų«ę¶┬Ģ┬Ģ▓╗Į^ė┌Č·ĪŻ╣Pš▀ī”┌ģä▌Ą─═ĻĮY║═ą╬│╔ę╗ų▒│ųųö╔„Ą─æBČ╚Ż¼▀@╩ŪŃæėøĮŁČ„Ą─Į╠šdŻ║Å─▓╗▌pčį┤¾ä▌Ę┤▐DŻ¼ų▒ų┴Ģr┐š│¼▀^ŲĮ║Ō×ķų╣ĪŻĘų╬÷Ą──┐Ą─╩Ū×ķ┴╦┐ŲīWĄ─▓┘ū„---Į³Ų┌į┌Ų┌Ń~Ą─▓┘ū„╔Žīó▓╔╚Ī║╬ĘNī”▓▀─žŻ┐╣Pš▀┘Ø│╔ęŖÖCū÷┐šŻ¼Ą½æ¬ęįņ`╗ŅÖCäėĄ─ĘĮ╩Į▀MąąŻ¼╠ūė├ų„Ž»Ą─ę╗ŠõįÆŻ║┤“▀\äėæ---į┌▀\äėųąŽ¹£ńö│╚╦---Š═╩ŪšfŻ║į┌▀\äėųąūĘļS╩ął÷ĪŻ

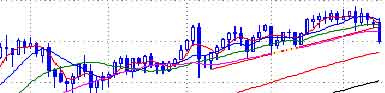

| łD▒Ēę╗LMEŃ~3į┬╚šŠĆŻ©2004Īó4Ż® |

łD▒ĒČ■LMEŃ~3į┬╚šŠĆŻ©2005Īó5Ż® |

|

|

ĪĪĪĪ╩ūŽ╚Ż¼į┌╝╝ąg╔Ž╬ęéāüĒ╠ĮŠ┐Ųõ╣ØūÓĪŻ(ęŖłD▒Ēę╗║═łD▒ĒČ■)LMEŲ┌Ń~ūį5į┬11╚šĄ─Ž┬Ą°ĮM║ŽŠ═╩Ū2004─Ļ4į┬20╚šŽ┬Ą°ĮM║ŽĄ─ĘŁ░µ---ĻPė┌▀@ę╗³cŻ¼į┌Ųõų«Ū░╣Pš▀ę╗ų▒Ę┤Å═ÅŖš{║═╠ßąčŻ¼ŲõŲŲē─┴”▀h▀h┤¾ė┌2004─Ļ10į┬13╚šĄ─å╬╚š330³cĄ─▒®Ą°Ż¼įŁę“╩ŪŻ║«ö│§å╬╚š▒®Ą°Ą½ą╬æBø]ėąįŌĄĮŲŲē─Ż¼Č°▀@┤╬ą╬æBĄ─įŌ╩▄┴╦Š▐┤¾Ą─ŲŲē─ĪŻ┴Ēę╗ĘĮ├µŻ¼(ęŖłD▒Ē╚²║═łD▒Ē╦─)ūį2004─Ļ10į┬14╚šęįüĒŻ¼LMEŲ┌Ń~ąąŪķ├┐┤╬Ą°ĄĮ┤¾Š∙ŠĆ100MA╬╗ų├ĢrČ╝Ų╦└╗ž╔·Ż¼ąąŪķš±╩ÄŽ“╔Ž▀_5┤╬ų«ČÓ¤oę╗╩¦ą¦Ż¼Č°▀@┤╬ārĖ±Ą°ŲŲ100MAŪęŠ∙ŠĆŽĄ(9MAĪó18MAĪó36MAĪó72MA)═Ļ╚½│╩┐šŅ^┼┼┴ąŻ╗ų▄KŠĆę襰ŲŲĮ³Ų┌╔Ž╔²┌ģä▌ŠĆŻ¼ŲõÜóé¹┴”▓╗čįČ°ė„ĪŻį┘Å─ų▄Ų┌Ą─ĮŪČ╚┐┤Ż¼ūį2470Ę┤ÅŚķ_╩╝Ę┤ÅŚŻ¼ų┴2005─Ļ5į┬×ķ13éĆį┬---▀@╩Ūųąų▄Ų┌Ė┼─ŅųąĄ┌ę╗éĆųžę¬Ą─Ģrķg┤░┐┌---į┌ų▄Ų┌┐┌ūė╔Ž│÷¼F┼cŪ░┌ģä▌▓╗║═ųCĄ─ū▀ä▌Ż¼Ę┤Ž“ąą±éĄ─┐╔ą┼│╠Č╚į÷┤¾ĪŻ╗žĄĮć°ā╚Ż¼(ęŖłD▒Ē╬Õ)ęį£¹Ń~506×ķ└²Ż¼ų┴2005─Ļ4į┬Ż¼į┬KŠĆęč▀B└Ł6éĆį┬╝t░¶Ż¼š{š¹╦«ĄĮŪ■│╔ĪŻ

ĪĪĪĪ łD▒Ē╚² LMEŃ~3į┬╚šŠĆ

³cō¶┤╦╠Ä▓ķ┐┤╚½▓┐žöĮøą┬┬äłDŲ¼

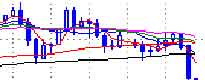

ĪĪĪĪ łD▒Ē╦─ LMEŲ┌Ń~ų▄KŠĆłD

³cō¶┤╦╠Ä▓ķ┐┤╚½▓┐žöĮøą┬┬äłDŲ¼

ĪĪĪĪ╚╗Č°Ż¼▀@└’ėąéĆå¢Ņ}Ż¼«ö│§ūį3057ĄĮ2470Ą─š{š¹Ż¼LMEŲ┌Ń~Ą─Ę∙Č╚▓╗ūŃ600³cŻ¼Č°ć°ā╚£¹Ń~«öĢrš{š¹Ą─Ę∙Č╚▀_ĄĮ8000³cŻ¼▀@┤╬╩Ūʱę▓Ģ■üĒéĆ╔Ž┤╬Ą─Ī░ĘŁ░µĪ▒─žŻ┐╣Pš▀ęį×ķ▀@ĘNąį┘|Ą─Ą°Ę©▓╗Ģ■│÷¼FĪŻ╝╝ąg╔ŽėąĪ░īÆŅ^īÆč³Ī▒ų«šfŻ¼(ęŖłD▒Ē╦─)Ż¼į┌LMEŲ┌Ń~Ą─ų▄ŠĆ╔ŽŻ¼Ųõ▀\ąąĄ─łA╗Īą╬Ī░Ēö▓┐Ī▒ų▄Ų┌▒╚«ö│§3057ŲĄ°Ą─ų▄Ų┌ķLČÓ┴╦Ż¼ę“┤╦Ż¼╬ęéāėą└Ēė╔ŽÓą┼Ż║į┌ĻPµIĄ─ų¦ō╬╬╗╔ŽĢ■ėąĘ┤Å═Ą─š±╩ÄĪŻ╣Pš▀āAŽ“ė┌ųžę¬Ą─Č■éĆ╬╗ų├Ą─ų¦ō╬ū„ė├Ż║ę╗╩Ūūį2470ų┴3337Ą─50%╗žÖn╬╗ų├Ż║2470+(3337-2470)*50%=2900Ż╗Č■╩Ū360MAĄ─ķLŠ∙ŠĆ╬╗ų├(ęŖłD▒Ē╚²)Ż¼ārĖ±į┌2880ę╗ŠĆ---┤¾╝ę╚ź┐┤ę╗┐┤36─ĻüĒLMEĄ─Ų┌Ń~Ą─╚šKŠĆłDŻ¼360MA┐é╩Ūėą│÷╔½Ą─░lō]ĪŻ

ĪĪĪĪ łD▒Ē╬Õ £¹Ń~6į┬║Ž╝s▀B└młD

³cō¶┤╦╠Ä▓ķ┐┤╚½▓┐žöĮøą┬┬äłDŲ¼

ĪĪĪĪę“┤╦Ż¼Š═╝╝ąg╔ŽĄ─▓┘ū„▓▀┬įŻ¼į┌š±╩Ä(▀\äė)ųąĘ┤ÅŚÆü┐šČ°▓╗▓╔╚ĪūĘ┐šĄ─ĘĮ╩ĮĪŻ╝┤▒Ń╩ŪąąŪķ▐Dä▌Ż¼Ą┌ę╗▓ĮŽ┬Ą°▀Ć╩ŪąĶę¬┐╝æ]╬╗ų├----ųžä▌▓╗ųžār╩Ūį┌┌ģä▌═Ļ╚½┤_Č©║¾▓╔╚ĪĄ─ū÷Ę©ĪŻ

ĪĪĪĪŲõ┤╬Ż¼Ųõ╦³ę“╦žĄ─Ž▐ųŲĪŻ├└į¬ģR┬╩ĪŻė╔ė┌ø]ėą╩▓├┤Ž¾śėĄ─Ę┤ÅŚŻ¼ę“┤╦Ż¼ī”ė┌▀@┤╬├└į¬ģR┬╩Ą─Ę┤ÅŚ┤¾╝ęŲ┌═¹ųĄ▒╚▌^Ė▀Ż¼╣Pš▀═¼śė▀@├┤┐┤---├└į¬ųĖöĄ│»88ęį╔Ž▀M▄Ŗ▓╗╩Ūø]ėą┐╔─▄ĪŻ╚╗Č°Ż¼į┌86ę╗ŠĆĄ─╬╗ų├Ż¼├└į¬ųĖöĄĄ─▓©äė═¼śėų▄Ų┌▓╗Ģ■Č╠Ż¼ī”Ų┌Ń~Ą─Ž┬Ą°ė░ĒæėąéĆšµ┐šŲ┌ĪŻ┴Ēę╗ĘĮ├µŻ¼ć°ā╚¼Fžø╔²╦«Ą─Šų├µ╦╔╔ó▓╗Ģ■╩╣╩ął÷┴óĖ═ęŖė░Ąž░l╔·▐Dš█Ż¼╦³═¼śėĢ■į┌Ī░╔²╦«Ī▒║═Ī░┘N╦«Ī▒ąĪĘ∙Č╚ų«ķgüĒ╗ž╗╬╩ÄŻ¼╩╣Ų┌¼FĄ─ūā╗»▀M╚ļę╗éĆŲĮ║ŌŲ┌ĪŻ▀ĆėąéĆ└Ž╔·│ŻšäĄ─å¢Ņ}Ż║£¹Ń~║Ž╝sĮ³ÅŖ▀h╚§Ą─Ė±Šųų┴Į±▓╗Ė─Ż¼▀@ĘN╗¹ą╬Ą─Ė±Šų▓╗Ę┤╔·┼ż▐DŠ═ļyęįą╬│╔šµš²Ą─ą▄ä▌---į┌ć°ā╚Ų┌žø╩«Äū─ĻĄ─Ė„ĘNŲĘĘNĮ╗ęūųąŻ¼╣Pš▀蹊┐ųą░l¼FŻ║į┌▀@ĘNĖ±š{ųąĪŻĄ┌ę╗▓Į╝▒Ą°║¾Ż¼║¾├µĄ─Ž┬Ą°╗∙▒Š╔ŽČ╝╩Ūš±╩ÄĄ─ĘĮ╩Į▀MąąĄ─ĪŻ╗žĄĮäé▓┼Ą─å¢Ņ}Ż║«ö│§ūį3057ĄĮ2470Ą─š{š¹Ż¼LMEŲ┌Ń~Ą─š{š¹Ę∙Č╚▓╗ūŃ600³cŻ¼Č°ć°ā╚£¹Ń~«öĢrš{š¹Ą─Ę∙Č╚▀_ĄĮ8000³c---ī”æ¬Ą─š■▓▀├µ╩Ū«öĢrć°╝ęĄ─║Ļė^š{┐žäéäé│÷┼_Ż¼ąąŪķ┬ä’Lūā╔½Ż╗Č°╚ńĮ±ī”æ¬Ą─š■▓▀├µ║÷ļ[║÷¼FĄ─╚╦├±Ä┼╔²ųĄĄ─å¢Ņ}Ż¼╣Pš▀▓╗╩ŪÖÓ═■Ż¼▓┬▓╗│÷Ųõ║╬Ģr╚ź╔²Ż¼Ą½╬ęŽÓą┼ÖÓ═■Ą─┬Ģ궯║│÷Ųõ▓╗ęŌ---¼FļAČ╬▀Ć╩Ū▓╗╚ź×ķ┤╦¤®É└Ą─║├ĪŻę“┤╦Ż¼Å─╩ął÷ŠC║ŽĄ─ę“╦ž┐┤Ż¼Ų┌Ń~Ą─Ž┬Ą°▓╗╩Ūę╗§ĒČ°Š═Ą─ĪŻ

ĪĪĪĪĪ░æ┬įĘ└ė∙Ī▒ĄĮĪ░æ┬įĘ┤╣źĪ▒▀^│╠╩ŪĪ░æ┬įŽÓų┼Ī▒Ż¼į┌▀@éĆ▀^│╠ųąū„æš²╚ńų„Ž»╦∙šfŻ║┤“▀\äėæŻ¼Ā┐ų°ö│╚╦Ą─▒Ūūėū▀----į┌▀\äėųąŽ¹£ńö│╚╦Ż╗╬ęéāūųž╩ął÷Ż¼¤oĘ©Ā┐ų°╩ął÷Ą─▒Ūūėū▀Ż¼Ą½┐╔ęįūĘļS╩ął÷Ą─╣ØūÓū▀Ż¼ė╚Ųõ╩Ūį┌┤¾╝ę▒’ūŃ┴╦ä┼│»ę╗éĆĘĮŽ“╔Ž▒╝Ą─Ģr║ŅŻ¼░č╬š╣ØūÓ▓┼╩Ūšµš²░č╬šÖCė÷ĪŻ

|

ĪĪ

ĪĪ