農(nóng)產(chǎn)品期貨價格是否還會繼續(xù)上漲(2) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2005年05月16日 17:18 新浪財經(jīng) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

我們再來分析一下美國CFTC公布的CBOT大豆期貨持倉報告,其中基金的凈多單持倉的變化對行情的方向變化具有指導意義。

從以上數(shù)據(jù)中可以看出,基金持倉在2005年2月轉(zhuǎn)勢之前凈空單一直在不斷的增加,而在2月以后的上漲過程中,將空單平倉并轉(zhuǎn)而持有凈多單,在隨后的上漲過程中,商品基金的凈多頭持倉并沒有明顯增加,最大的凈多頭持倉僅為17642手,到目前基金的凈多頭持倉僅有12104手,基金的凈多頭持倉始終在2萬手之內(nèi)波動,說明商品基金無意大規(guī)模增持多頭倉位,可以看出基金對大豆后市并不看好,至少是目前大舉做多的時機尚不成熟。

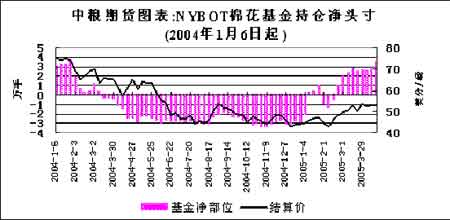

再看看玉米的持倉情況,基金在2005年2月同樣將空單大舉平倉轉(zhuǎn)而持有凈多單,在3月初凈多單最大時超過49000手,但是在剩下的時間里卻重新將持倉由凈多頭轉(zhuǎn)變?yōu)閮艨疹^,雖然持倉手數(shù)并不大,但是讓人感到基金對未來玉米價格的前景感到擔憂。從近期的走勢中也可以看出,玉米的價格在反彈中非常疲軟。 根據(jù)4月19日的CFTC棉花持倉報告,基金減持了1809張多單和10164張空單,基金持有的凈多單由上周的26413張繼續(xù)增加至34768張。而在去年11月基金持有凈空單33600手,12月底持有凈空單29000手,1月18日便持有凈多單3000手,而在3月初凈多單上升到33300手,增長的幅度十分迅速,并有上升的趨勢。 值得注意的是,棉花的商品屬性與其他農(nóng)產(chǎn)品有著較大的區(qū)別,棉花與化纖的可替代性較強,并且兩者存在著一定的價格差距,就像天然橡膠和合成橡膠的關(guān)系一樣,因而需求價格的彈性較大。當棉花價格下跌到一定程度時,就可能引發(fā)現(xiàn)存的和潛在的需求從化纖轉(zhuǎn)向棉花,此時對棉花需求量的增長就會超過其他具有剛性需求的農(nóng)產(chǎn)品的增長,從而出現(xiàn)價格的大幅回升。所以,棉花的產(chǎn)量雖然可能創(chuàng)出歷史紀錄,但是價格的回升卻強勁有力,同時基金的持倉并沒有任何退卻之意,這些現(xiàn)象與上述原因之間有很大的關(guān)系。 我們再從博弈的角度觀察一下這個市場。博弈的一方在準備行動之前,其意圖通常會變得非常隱諱和含糊不清,并且會在市場中制造一些假象以混淆視聽,短期圖線和市場消息就是他們最有力的武器。當你試圖跟隨短期圖線并聽從消息操作時,實際上已經(jīng)不知不覺被更強大的對手玩弄于鼓掌之間。 大豆春節(jié)以后的走勢顯得非常地突然和不和諧,在很短的時間里平掉大量的空單并建立少量的多單的過程,并不能很好地印證基金中長線建倉的動機,充其量只能算作一次突襲的游擊戰(zhàn),隨時都有可能根據(jù)形勢的變化而撤離戰(zhàn)場。基金中長期的建倉的條件通常是時空兼?zhèn)洌谟谐渥愕慕▊}時間和未來的上漲空間的條件下,資金才會大規(guī)模的進場。 鑒于以上多角度的分析,我們可以得出以下的結(jié)論: (一)農(nóng)產(chǎn)品在春節(jié)以后的上升行情只是一次中級的反彈行情,并非牛市的開端。 (二)一般情況下,反彈行情分為a-b-c三個波段,目前正運行在b浪的調(diào)整之中,其后還會有c浪的上升,上升的力度目前無法判斷。 (三)此次農(nóng)產(chǎn)品的反彈行情可能會持續(xù)到美國主要農(nóng)產(chǎn)品收割上市之前,為美國農(nóng)產(chǎn)品的上市作好鋪墊。 (四)由于今年全球農(nóng)產(chǎn)品的產(chǎn)量預期大部分都創(chuàng)出歷史紀錄,未來市場的壓力將會很大。今年下半年北半球農(nóng)產(chǎn)品收割上市之后,農(nóng)產(chǎn)品價格很大程度上會延續(xù)下跌的走勢,甚至繼續(xù)創(chuàng)出新低。 (五)棉花在此次反彈中,由于其自身的特性會顯得較為強勁;而像小麥這樣需求價格彈性較差的品種,反彈的力度相對較弱。 (六)農(nóng)產(chǎn)品價格漲落的循環(huán)周期在變長,從3-4年增加到6-8年。2004年農(nóng)產(chǎn)品牛市的頂峰剛過,再言牛市為時尚早,底部的構(gòu)筑仍需時日。 |

| 新浪首頁 > 財經(jīng)縱橫 > 期貨 > 國內(nèi)期貨評論 > 正文 |

|

| ||||

|

| 熱 點 專 題 | ||||

| ||||

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網(wǎng)財經(jīng)縱橫網(wǎng)友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務(wù) | 聯(lián)系我們 | 招聘信息 | 網(wǎng)站律師 | SINA English | 會員注冊 | 產(chǎn)品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|