神秘操盤手剖析中航油巨虧內幕:錯在頭寸太多 | |

|---|---|

| http://whmsebhyy.com 2004年12月24日 11:23 和訊網-證券市場周刊 | |

|

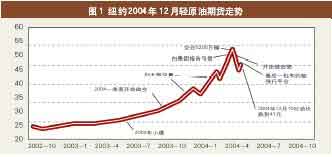

雖然也有交易方向的問題,但中航油的主要錯誤是頭寸太大,并且采用輸了加倍的賭徒策略 魯晨光/文 我 是一個投資組合和風險控制理論研究者,同時也是股票、期貨、期權交易者。我從2003年開始重點交易紐約石油期貨和期權。半年前我就寫過一篇介紹石油期權期貨交易策略的文章。我的策略是:賣出近期期貨和做多期權,加倍做多遠期期貨。采用這種策略,我的石油期權期貨賬戶賺了5倍。但采取類似策略的中航油,卻因為賣空石油期貨和做多期權虧損了5億多美元。那么,中航油事件究竟是怎么發生的呢? 兵敗始末 中航油參與石油期貨期權的交易從2003年下半年開始,那時油價波動上漲,中航油初戰告捷,2003年盈利580萬美元。2004年一季度,中航油在油價漲到30元(指美元,后面相同)以上開始做空,以后越虧加倉越大,最后做空石油5200萬桶, 在油價50元以上被迫強行平倉,合計虧損約5.5億美元。 筆者根據紐約輕原油期貨行情和媒體報道制作了圖1。 紐約輕原油市場是石油期貨交易量最大的市場,其交割的石油標準有所不同,所以叫輕原油。其價格稍高。該市場成交量超過倫敦石油期貨市場的兩倍,一個月份的期貨合同總持倉量達到十幾億桶。所以該市場是石油交易主戰場。中航油參與交易的是倫敦石油期貨市場和場外衍生交易市場。這些市場油價走勢是類似的。 回顧石油行情歷史,可見影響油價最重要的幾個因素是:產量,需求,戰爭,貨幣貶值——特別是美元貶值,因為國際上的石油交易以美元標價。而戰爭的主要因素也是來自石油資源和運輸通道的爭奪。比如不久前的伊拉克戰爭和70年代的第二次中東戰爭(爭奪蘇伊士運河控制權)。

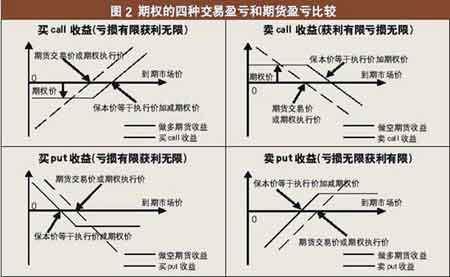

石油期權的風險和魅力 中航油做空石油,石油期權的魅力是重要原因之一。據分析, 中航油做空石油,小部分是通過倫敦石油期貨市場交易的,大部分是通過柜臺期權市場交易的。中航油追債者中有高盛商品部(J.Aron公司)、三井能源風險管理公司、巴克萊資本、倫敦標準銀行、三井住友銀行、富通銀行和麥格理銀行等。其中前三家就是類似于破產的安然公司那樣的中間商或做市商。高盛的中文網站介紹說:高盛是場外交易市場的造市機構,是能源風險管理領域公認的行業領導,協助大量的客戶全面管理與能源相關聯的風險。 石油期權在紐約美國和倫敦期貨市場都可以交易。但是為什么會有柜臺市場呢?我以為是因為,它專為穩定熟悉的大客戶之間的交易提供服務,讓客戶可以一對一面對面協商,協議更加靈活,少受約束和監督。中航油通過它做大量交易比較方便。做市商為這種靈活付出的代價就是客戶可能暴倉,欠債難以追回。在紐約倫敦期貨市場是不易出現這種問題的。雖然是柜臺交易,期權定價一定也是參考紐約倫敦市場定價的。 期權分做多期權(call)和做空期權(put)。兩者都可以買賣。這樣就有四種期權交易。買入四種交易的盈虧如圖3所示。 因為到期市場價不會跌到0,但是可以漲到無限,所以賣出call比賣出put風險更大。中航油就是選中了風險最大的期權交易。 既然賣出期權,特別是賣出做多期權,盈利有限,虧損無限,那么為什么還有人愿意賣呢?其實這和有人愿意賣保險的原因是一樣的。賣家看重的是期權價格,或者叫權利金。而石油期權價格比其他期權價格都高。 舉個例子,外匯市場1年后按當前價格執行的期權,價格大概是期貨價格的3%左右,而石油期權價格在10%左右。舉例說,現在2005年期貨價格是40.34元, 按40元價格執行的call價格是5.08元, put價格是4.74元,兩者合計接近10元, 也就是說, 同時賣出兩者,期貨價跌到30元以下或漲到50元以上才會虧損。如果最后期貨價(等于現貨價),就是40元,賣家賺錢接近10元一桶。對于同期執行價是45元的call,其價格是3.23元, 也就是說,賣家在油價漲到48.23元以上才會虧錢(這里忽略了交易手續費), 在45元以下賺3.23元一桶。 由于期權價格大多是根據諾貝爾獲獎者的公式(Black-Scholes)確定的,它只考慮五個因素,當前價,執行價,持倉時間,銀行利率,過去一段時間(一年或數年)的價格波動——用均方誤差表示。至于是什么原因導致價格波動,波動因素是否已經過去(比如是戰前還是戰后),市場對期權需求如何,該公式一概不管。該公式的缺陷正在這里。斯科爾斯(Scholes)和墨頓(后者因將公式用于可換股債券定價而同時得諾貝爾獎)參股的美國長期資本管理公司的破產,就是因為對市場波動估計不足。 按照常識,引起波動的原因明朗了,未來價格預測就容易些,波動就小些。但是按照該期權定價算法,波動原因明朗后,價格跌了,計算出的波動和期權價格反而高些。所以現在的期權價格比中航油賣出時的價格更高。中航油現在賣call比那時賣更合算。可惜,它早賣了8個月,而且賣量太大。 有人說,中航油賣價定低了,油價上漲時, 做多期權價格應該定高一點,要高出做空期權價格。說call應比put價格高,這是不對的。因為如果call比put價格高, 想賣出put的人就可以賣出call并做多期貨。 雖然半年前期權價格不如現在高,但是也還相當可觀,估計那時一年后執行的期權價格在3元左右一桶。后來事實是,中航油為了每桶賺取兩三元,結果每桶虧了將近10元,弄得公司申請破產。 中航油錯在哪里?方向弄錯了,這是顯然的,但是,也是難以避免的。我以為,中航油老總的主要錯誤是頭寸太大,并且采用輸了加倍的賭徒策略。 兩個打賭問題 先說頭寸問題。 我在專著《投資組合的熵理論和信息價值》里舉了一個淺顯的打賭例子,用以說明風險投資的頭寸問題:假設有一種可以不斷重復的打賭,其收益由擲硬幣確定,硬幣出A面你投一虧一,出B面你投一賺二;假設你開始只有100元,輸了沒法再借。現在問怎樣重復下注可以使你盡快地由百元戶變為萬元戶? 最后的結論是:25%是最好比例,賭注太大,欲速不達,還可能虧光;比例太小,增值太慢。 石油期貨期權市場風險比上面例子中更大,下注比例應更小才是。可是中航油賣空了價值將近20億美元的石油,保證金用了將近2億美元。而它的有形資產大概也就那么多,等于100%地用于下注了。 美國期貨行家對頭寸控制有不同說法,對于相同和相近品種期貨的下注問題,有的說不超過3%,有的說不超過7%, 說的最多的也不超過17%。可見中航油在頭寸問題上犯了炒家大忌! 再說加倍打賭問題。 曾經有好幾個人和我說,他發現了賭大小的穩贏賭法:先下一塊,輸了下兩塊,再輸再加倍,最后一定能贏回來。因為不可能一連輸下去。我說那要錢足夠多才行。 我不喜歡, 因為贏了只贏一塊, 輸了可能很恐怖;如果連輸10次, 賭注就增大到1024塊,20次就是100多萬。這不是無故增加風險?中航油就是采用了輸了加倍的策略。據說陳久霖在被警方拘捕時還說:如果再給我5億美元,我一定能扭轉局面。看來他還沒有接受應得的教訓。 中航油的教訓 輿論界提到,除了看錯石油行情大勢,頭寸太大,還有其他值得接受的教訓。 一是風險控制制度形同虛設。中航油在國際市場上應該是石油買家,按規定只能套期保值——買進和需求相當的期貨期權,不能賣空。實際上它不但賣空,而且賣空量特大。接近中國全年進口量的15%。 二是雇傭的交易員全是外籍交易員,機密全部暴露,以至讓外國機構避倉。 還有人把陳久霖說成交易天才,說他領導的中航油資產從幾乎是0增值到20億美元(15%股權賣了一億,說明市值不到7億)。失敗是因為境外機構聯手逼空。最近油價在中航油暴倉前猛漲,暴倉后大跌,說明行情來自逼空。 我覺得,因為泄露機密導致避空和不公平交易是可能的。要說陳久霖對中航油的貢獻,請不要忘了中航油的無形資產和壟斷交易權,以及由此而來的股市圈錢機會。但是說本次石油危機是逼空中航油造成的,這不太可能。紐約和倫敦每個月的期貨合約加起來是15億到20億桶,是中航油持倉的30多倍,不太可能是因為逼空中航油造成這么大的行情。要說有逼空中國和亞洲買家的因素,那我贊成。 關于教訓,我還特別注意到,相關信息顯示,中航油規定,每年將10%盈利獎勵給老總;2003年,陳久霖的薪酬達到了2300萬元人民幣。看來這種極為不對稱的獎勵制度起到了鼓勵老總冒險的作用。 一般情況下,加倍打賭虧大賺小。可是對于中航油老總個人來說,結果相反。賺的時候大賺,虧的時候小虧。因為沒有什么懲罰條款。這一教訓對國企用人和獎勵制度特有意義。 塵埃落定,痛定思痛。如果我們沒有充分接受這次失敗的教訓,中國廉價勞工的大量汗水就白流了。 (作者為加拿大訪問學者,對沖基金分析員)

|

| 新浪首頁 > 財經縱橫 > 期貨 > 國際期貨評論 > 中航油巨虧 > 正文 |

|

| ||||

| 熱 點 專 題 | ||||

| ||||

| |||||||||||||||||

|