勞資談判引發市場供應憂慮 基本金屬強勢反彈

http://www.sina.com.cn 2006年08月01日 00:52 北京中期

一、二維持倉分析法

1、基金對行情的影響力

經驗與實證表明,基金對各商品期貨品種的行情往往起到推波助瀾的作用,是影響商品期貨價格走勢的主要因素之一。通過統計分析發現,基金的凈多頭寸與期貨價格的走勢高度相關。因此基金持倉分析成了研究期貨價格的重要內容之一。

2、目前的基金持倉分析方法

目前大多數的持倉分析主要是通過表格或者時間序列圖來展示基金持倉的動態變化,且基本上是針對一個品種來研究。然而,這種方法有一定的局限性,它不能橫向比較基金對不同種類商品的操作動態,從而無法滿足大資金客戶對構造期貨投資組合的需求。

3、基金二維持倉分析法的提出

2004年,國內期貨市場新品種不斷推出,品種的日益多樣化使得大資金客戶構造期貨投資組合不但成為了可能,而且越來越迫切。現代金融理論告訴我們,“不要將雞蛋放在一個籃子里”,要分散投資,從而分散風險、穩定收益。不同品種的期貨價格波動往往是有差異的,如果您在帳戶中買賣了幾個不同的期貨合約,一般情況下,每天您會發現并不是所有的頭寸都盈利,但整個帳戶總的來說是盈利的,這其實就是投資組合的優勢。

構造期貨投資組合,必須要解決三個問題:如何選擇期貨品種、如何針對不同品種制定相應的交易策略和如何配置可交易的資金。為解決前面兩個問題,我們必須對不同品種的基金操作動態了如指掌。受股票基金如何選股及如何制定交易策略啟發,筆者原創設計了一種可以橫向比較不同品種的基金操作動態的持倉分析方法——基金二維持倉分析法。

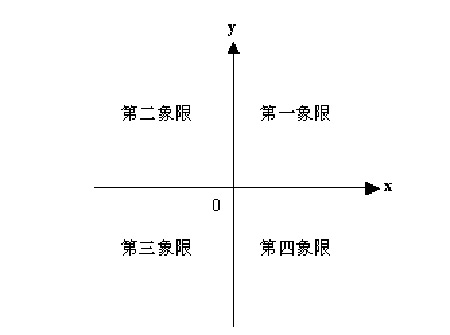

4、基金二維持倉分析法的詳細說明

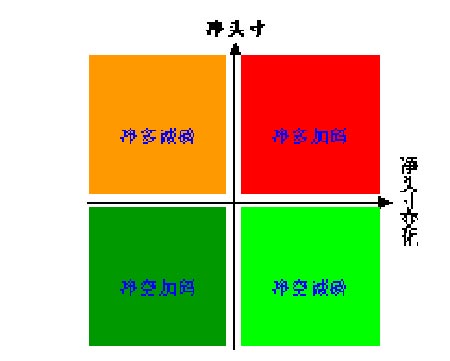

分析基金持倉,一般主要關注兩個數字:基金凈頭寸(=多頭寸—空頭寸)以及基金凈頭寸變化,這兩個指標就基本可以刻畫某品種的基金操作動態特征。為了便于直觀比較各品種基金操作的動態特征,我們可以將基金操作動態特征值(基金凈頭寸,基金凈頭寸變化)投影到二維的“x-o-y”坐標系(圖1(a))上,讓y軸表示基金凈頭寸,x軸表示基金凈頭寸變化,坐標軸交叉點為原點0。這樣意味著,y軸表示基金凈頭寸靜態的狀況,而x軸表示基金凈頭寸動態的狀況,一動一靜,全反映在同一個二維的坐標上,直觀明了。在x軸上方的點,即y>0,表示基金持有凈多單;在x軸下方的點,即y<0,表示基金持有凈空單。在y軸右邊的點,即x>0,表示凈頭寸在增加;在y軸左邊的點,即x<0,表示凈頭寸在減少。綜合起來看,如圖1(b)所示,在第一象限(x>0,y>0)的點,表示基金凈多加碼;在第二象限(x<0,y>0)的點,表示基金凈多減磅;在第三象限(x<0,y<0)的點,表示基金凈空加碼;在第四象限(x>0,y<0)的點,表示基金凈空減磅。需要注意的是,在圖1(b)中用暖色調表示凈多,用冷色調表示凈空,加碼\減磅的數量對應于x軸的數值。

基金凈頭寸變化是指當周凈頭寸與上周相比的變化值,即當周基金凈頭寸減去上周基金凈頭寸。為了得到穩定的圖表,我們分別取(基金凈頭寸,基金凈頭寸變化)的5周均值(MA5),然后投影到“x-o-y”坐標系上。

不同品種的持倉量一般不一樣,有些甚至不在同一個數量級上,這會使得有些品種之間的基金凈頭寸及其變化沒有可比性。因此,為了滿足可比性,我們可以把絕對量全部換成相對量之后再進行比較,即用基金凈頭寸及其變化都分別除以該品種的總持倉。

圖1 基金二維持倉分析法示意圖

(a)坐標軸說明(來源:北京中期)

點擊此處查看全部財經新聞圖片

(b)基金動態描述(來源:北京中期)

點擊此處查看全部財經新聞圖片

5、分析的商品子集

分析的商品子集均來自美國期貨市場,根據我國期貨市場的品種現狀,暫時選擇3大類14種商品作為我們的分析對象:

貴金屬(2種):黃金、白銀

工業品(6種):銅、原油、汽油、取暖油、天然氣、白糖

農產品(6種):大豆、豆粕、豆油、玉米、小麥、棉花

二、最新基金動態(截至7月25日當周)

勞資談判引發市場供應憂慮,基本金屬強勢反彈

上周金融商品黃金、原油走勢略有分化,其中黃金出現探底回升走勢,原油則呈震蕩走低,走出分化的原因概因上周后半段美英會晤、法國呼吁停火致使市場認為中東局勢有緩和跡象,原油應聲而落;而黃金價格的走強受到美元指數因較弱的GDP數據而走低的影響。基本金屬銅、鎳、鋅和錫出現較大力度的反彈走勢,其中鋅的反彈力度最大,較上周上漲7.64%,其次是銅,叫上周上漲6.80%。農產品方面大豆、玉米和豆油出現不同程度的弱勢反彈,其中以豆油反彈力度稍大些,而小麥則呈高位回落態勢。綜合看,在上周大宗商品出現整體回落之后,本周基本金屬出現較大程度的反彈,美元走弱和供給緊張預期是較大影響因素。

基金動態方面,截至7月25日當周的CFTC持倉數據顯示,在我們跟蹤的14種商品中,基金持有10種商品的凈多頭寸和4種商品的凈空頭寸。從基金動態二維圖可以看出,原油、白銀、天然氣、原糖和小麥處于凈多加碼狀態;黃金、汽油、取暖油、豆油和玉米處于凈多減磅狀態;銅、大豆、豆粕處于凈空加碼狀態;棉花處于凈空減磅狀態。從5周平均角度看,黃金、白銀、原油、汽油、取暖油、天然氣、豆油、玉米和小麥處于凈多加碼狀態;原糖處于凈多減磅狀態;銅、大豆、豆粕和棉花處于凈空加碼狀態;沒有上述品種處于凈空減磅狀態。

從基金動態一維圖可以看出,在我們跟蹤的14種商品中,上周增持凈多和凈空頭寸的商品數量之比為5:3。基金凈頭寸絕對值變動最大的是大豆和取暖油,大豆增持凈空頭寸1.07萬手,取暖油減持凈多頭寸0.93萬手。基金凈頭寸百分比變動最大的是取暖油、大豆和銅,凈頭寸變動占各自總持倉的比例分別是-5.1%、-3.2%和-3.2%。整體上來看,基金繼續親睞原油和貴金屬白銀,黃金略遇頭寸調整,取暖油遭遇較大多單減持,汽油遭遇頭寸調整,農產品豆類系列均遭遇基金減持,其中大豆空單增幅明顯,而小麥則出現較明顯的基金入場。原油總持倉在上周基金峰值后,本周降至10.5萬手,凈多增至6.03萬手,今年峰值為5月2日的9.4萬手;黃金總持倉31.5萬手,今年峰值位于5月2日的35.9萬手,凈多頭寸降至10.1萬手,峰值為年初的15.1萬手;玉米總持倉139.3萬手,繼續創今年的峰值,凈多頭寸19.6萬手,較上周略有減少,峰值為6月6日的26.1萬手;豆油總持倉達28.30萬手,從上周的歷史峰值回落,但仍處于高位持倉,年初以來,總持倉一直呈遞增態勢,凈多頭寸從上周的8.1萬手降至7.4萬手,凈多頭寸比例從上周的28.1%的峰值降至26.3%;大豆總持倉32.9萬手,凈空增至1.8萬手,今年凈空峰值為4月11日的4.7萬手。

上周銅價出現了6.80%的反彈力度,基本呈連續上揚態勢。綜合看,影響銅價的因素有:

第一,美元走弱刺激銅價上揚。上周美國公布的數據顯示,雖然6月耐用品訂單增加了3.1%,遠遠超乎分析師預期的增長1.8%,但扣除飛機的非國防資本財僅上升0.4%,增幅遠低于分析師預期的1.1%;6月新屋銷售下降3.0%,年率為113.1萬戶,遜于分析師預計的116萬戶;FED周三發布的褐皮書中稱,6月至7月中期美國經濟呈增長態勢,但有些則經濟放緩, FED還稱,盡管能源和其他投入價格上漲形成物價上升壓力,但薪資和最終商品和服務的價格依然溫和。報告出爐后,利率期貨價格顯示市場預期FED在8月會議上升息的幾率低達38%,而此前為54%。FED褐皮書印證了貝南克的觀點,即預期經濟繼續增長并且通膨將放緩。而周五公布的第二季GDP環比年率為成長2.5%,增長率低于分析師預估的3.0%,不到第一季5.6%的一半,經濟成長急劇放緩主要是由于消費者支出趨于疲弱,出口成長減速,政府支出趨疲以及房屋投資下降等因素。盡管報告中的核心個人消費物價指數跳升2.9%,遠超第一季時的2.1%,為1994年第三季以來最高,但市場仍認為經濟放緩程度足以令FED不久便暫停升息。受上述各因素影響,美元指數上周出現沖高回落,這對銅價構成支撐。

第二,銅精礦供給仍為市場隱憂。智利Codelco銅礦面臨檢修,其持續的時間會比預期更長,智利國會建議檢修時間在一個月和三個月之間;全球最大的銅公司--智利Codelco表示,在智利北部的大型Chuquicamata礦發生塌方后,仍難以確定該礦何時能恢復正常生產,Codelco已經用精礦和陽極銅庫存來完成銷售合同,該礦是智利Codelco公司Norte分支的一部分,位于智利北部,去年共生產965,000噸左右銅,該分支每天通常生產2,700噸銅,Codelco公司預計23日發生的塌方事故將導致Norte分部銅日產量減少960噸;全球最大的私人銅礦——Escondida銅礦工人周五進行了罷工投票,在60%的投票統計中支持罷工的票數達100%,工會工人也已擴大怠工給資方施壓,迫使他們改進合同。另外未來將有一連串的勞工合同談判,包括Highland Valley銅礦9月的勞工合同談判,及Andina銅礦和Chuquicamata銅礦也可能在12月進行勞工合同談判,這將對銅價產生潛在的支撐因素。

第三,全球需求仍然不減。菲爾普斯道奇公司稱,銅市場上半年基本面堅實。目前全球銅庫存很低,不足一周消費,企業銷庫是關鍵因素。據CRU統計上半年美國銅需求同比增長7.25%;歐洲銅需求同比增長7.63%,而中國考慮國儲拋銅因素需求增長2.92%,日本需求增長5.56%。預計下半年日、歐、中消費仍將呈增長態勢,美國消費增長預計有所緩和。另據CRU調查顯示,到2008 年中國將出現340 萬噸的銅產能擴張。38 個項目的陸續啟動將增加140 萬噸的銅厚板、銅帶、銅薄板和銅箔,27.5萬噸的銅合金桿,74 萬噸的銅管和100 萬噸銅線桿。如果以上的擴產項目竣工,中國將由進口國轉為凈出口國。而且這些新產能的影響力不只局限在中國周邊國家而是全球范圍。引進西方先進的技術以及利用中國低廉生產成本制造出的產品將更具市場競爭力。可以看出國外需求與國內需求將導致國內銅材消費呈急劇擴張態勢,這將對銅價構成一定的支撐。

因此總的來看,銅價在高位充分調整后,后期仍有上揚的潛力。

1、基金動態一覽表

|

商品 |

總持倉 |

基金多倉 |

基金空倉 |

凈頭寸 |

MA5 |

凈頭寸變化 |

MA5 |

凈頭寸% |

MA5 |

凈頭寸變化% |

MA5 |

|

黃金 |

315635 |

132268 |

30713 |

101555 |

97680 |

-5819 |

2267 |

32.2 |

31.7 |

-1.8 |

0.7 |

|

白銀 |

97539 |

31142 |

7320 |

23822 |

23048 |

635 |

270 |

24.4 |

23.0 |

0.7 |

0.3 |

|

銅 |

73348 |

8471 |

14165 |

-5694 |

-3481 |

-2345 |

-488 |

-7.8 |

-4.7 |

-3.2 |

-0.7 |

|

原油 |

1051351 |

185092 |

124807 |

60285 |

51382 |

3516 |

6708 |

5.7 |

4.9 |

0.3 |

0.7 |

|

汽油 |

95655 |

29145 |

4961 |

24184 |

21378 |

-2488 |

3431 |

25.3 |

22.9 |

-2.6 |

3.8 |

|

取暖油 |

183228 |

22026 |

11905 |

10121 |

13865 |

-9312 |

515 |

5.5 |

7.8 |

-5.1 |

0.3 |

|

天然氣 |

892822 |

94860 |

72484 |

22376 |

17189 |

7331 |

1311 |

2.5 |

2.0 |

0.8 |

0.1 |

|

原糖 |

464034 |

95546 |

40319 |

55227 |

53776 |

1839 |

-625 |

11.9 |

12.0 |

0.4 |

-0.2 |

|

大豆 |

329423 |

58961 |

76970 |

-18009 |

-15096 |

-10693 |

-1187 |

-5.5 |

-4.4 |

-3.2 |

-0.3 |

|

豆粕 |

205789 |

37976 |

57587 |

-19611 |

-14601 |

-2515 |

-3749 |

-9.5 |

-7.5 |

-1.2 |

-1.9 |

|

豆油 |

283028 |

90775 |

16356 |

74419 |

65965 |

-6343 |

6855 |

26.3 |

24.7 |

-2.2 |

2.6 |

|

玉米 |

1393192 |

297914 |

101641 |

196273 |

178144 |

-687 |

1822 |

14.1 |

13.2 |

0.0 |

0.1 |

|

小麥 |

480324 |

81330 |

68138 |

13192 |

3084 |

6367 |

3363 |

2.7 |

0.6 |

1.3 |

0.7 |

|

棉花 |

161696 |

34793 |

50781 |

-15988 |

-17540 |

3970 |

-2076 |

-9.9 |

-10.9 |

2.5 |

-1.3 |

注:1、第2至第8列的單位是手;

2、凈頭寸=基金多倉—基金空倉,該數值為正值,說明基金持有凈多頭寸,為負值說明基金持有凈空倉;

3、凈頭寸變化=本周凈頭寸—上周凈頭寸,正負號的具體含義請參見圖1(b);

4、凈頭寸%=(基金多倉—基金空倉)/總持倉,該數值為正值,說明基金持有凈多頭寸,為負值說明基金持有凈空倉,該值的絕對值越大說明基金控盤能力越強;

5、凈頭寸變化%=本周凈頭寸%—上周凈頭寸%,正負號的具體含義請參見圖1(b);

6、MA5表示相鄰的左邊一列的5周移動平均值;

7、基金動態一維圖和二維圖的數據均來自上表相應的列,以下不再說明。

[1] [2] [3] [4] [下一頁]