|

ý£øÏ°øFlash

|

|

|

óÖÐ~r¡þý´Æƒßǵ á¢ú¯õPÌIŸ}ÔåÖøŽü«ìMhttp://www.sina.com.cn 2006áõ07åô26àí 00:22 ¤È¡£óÖÄ

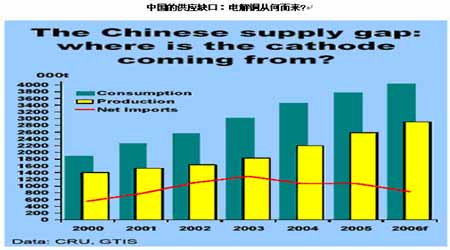

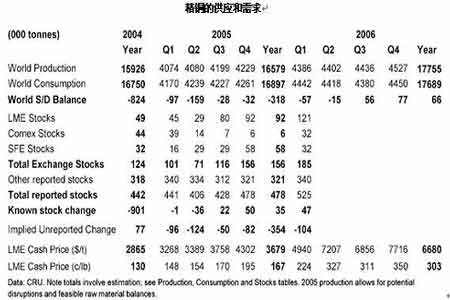

ÀÀÀÀóÔåôÐ~òŵ¡ÌȤòÅ—Ô^òÈÃ? ÀÀÀÀ柧■Úæ彊HÐ~îŃ¢ÅÀ§M¤ëòâ§Ó§Þì§yƃøçᵡÌÿ@òƒÈ˜§þáõŸ^æåôâÿòÅÐ~òÅÔ^òÈ¥s150,000 ÀÈÔ@òúØ·Õ§yÆç±Cçë¿âêùøŽü«ìM.öØæ奤çáyùÐÝÚû¼È˜¡ÔrÎøŽèü¯ŠáõçáÅÒúµÛaèºêùø¼ØˆçáƯÚ, ç¨òúƒ¨Ð~ÅÒúµàåÂå—ÕL¥s3%. øŽŠ§ãÐ~¶ÔM¢Öçáüô§çø¼ØˆáÉë´Ô^úÍšÚ§ãÃÀÈÅÒúµå—ÕLˆ±åÖ§þáõëÚÅˋ£Äè», Ø·Õ¯Š°èóñÛaáÉñ§ûÌçáƒßǵëÑìYÆ.öÍåôøÅîÛØåÚŠmà£r¡þüôç½°˜Ô^25% ȘÑäóÖàr¡þ¢èáɱÔMØ£ý§üôç½È˜¯ùåôñïÚæåøúâ«çáø¼ØˆêT¿Êë±û{ƒë±æÒçKø¼Øˆ¢íçá°—˜FÀÈ ÀÀÀÀr¡þüô£˜ëÈø¿ ÀÀÀÀèüåôáˋȘÐ~òÅçáõPÌIäÄí¼òúr¡þçáƒßǵý´ÆôòȘù■òú°—˜Fêùƒßǵçáèüq§Yò½øÛ¤µ°—˜FçáȘr¡þáà»åôÕ_ò¥á$4,700/èüqȘöÍåôøÅîÛØ£ÑàÔ_ç§$8,800/. òÅ—§Æø½°—˜FêùØ£ÑörÕgçáüôç½, r¡þáñÍö£üôç½°˜Ô^25%, ÆûêÚØ£ñNñ§ò§ÚÝÚÔ_ȘüÁÛÆÖr¡þqñªçá60 (Ø¥¥Ågñøö—).ÑäóÖàr¡þçáüô£˜òúñþØî§ëÈø¿£·ñÇßDø¼ØˆàÀQÆÖ¥¥Ågṳ̂ë¤õÆ^§ºØ·ùÄ (øççûæÂØãçáòú柧■ûâôÎùªýèàÀçáÅÅƤëåuí).ë˜rÔÆÅëÑìYíÔ°ø}í»åÖ°—˜FçáßDíÜ, Ô@åÖ¤µûÌöرÆí.à£Ñ½£ªÝƒûÌŸ}ÂQÑ´òÅ—§þ¤µÆÁüôrÕgâÿçár¡þñ§ü·òúÿ@à£çá. æŸøÄ؈çáŸ}òúÆÅõPøŽçáü«ìM. ÀÀÀÀí« À¯°˜¥øÉóÖÀÝ Øî§ÎÆÖÐ~¤ëóðù■èäóñÚífâøÄçÄØâìÆÖøŽÅÒúµçáî¡ùìU,ç¨òúøŽçშÐ~¶ÔM¢ÖåÖ§þáõŸ^öÍåôâÿáõÝàüô§çêù60% .Ô@ý¢ñøòúØ·½àÛaê¢çáî¡ùìå—ÕL,ç¨òúÐ~åÙýáêüçáÔM¢Öë˜ÆáõÝàüô§çêù(ƒ¨Ð~çVáõÝàüô§ç4%,UÐ~üô§ç21% ,ÇøÐ~üô§çêù5%). øŽÎùªÆÅçáØ£úÅÑ¥äÅÅêùú͚Ș£·íÔífÅÒúµ°—˜FêùòýûÇŸ}? öØíJÕø¼ØˆçáåÙØ·áÉë´Ô^ú¯íÔçû秧ãÃ. óðù■õPÕ]Ÿ}òúåÖçá¿ˋˆøÅÁ¢èáÉå—¥ÆêùØ£üçêÅØî§åÖ§þáõ¥oðøÅçáÛaê¢. øúâ«ÝƒøɯlèºçáÅÀØáÈçÄíÞ]ÆÅÛaèºÆ¯Ú, ç¨òúEscondida¤ë CodelcoŠ[˜FçáêT¿Êë±û{¢èáɱΊ§ãÐ~¤ëƒ¨çVòÅ—ÛaèºOǵçáƯÚ. ÀÀÀÀ¯l˜FÔ^òÈ ÀÀÀÀ½ŠHÐ~îŃ¢ÅÀ§M¤ëòâ§Ó§Þì§yƃøæŸÅôÎòâ§ÓÐ~¿ˋˆ¤ëÅÒúµ Ÿrçá¿âÆòÉç§êùøŽÔM¢Öç±çáâøÄƯÚ. èCyùÐçáÛaꢤë¶ìQØæç±çáÝÚûÌü«ìMȘýÂ]ν¥ØÎðƒøšÇÌ£·óðù■çáñúµ¡ÌšÇÌçáæ£₤ÔMÅÅýôy¿âÆ, ùªØåèCçáø¼Ÿ}ÿ@òƒøŽÅÒúµ§þáõŸ^໣·Ÿ^ùáåôüô§ç.½ŠHÐ~îŃ¢èü§M¤ëòâ§Ó§Þì§yƃø¿¨ý¥çᵡÌÑ¥ØåùŸ}ÿ@òƒêù§þáõ°¾çáæåôâÿòÅ—Ô^òÈ150,000 . áîŃ¢ÅÀ§Mçáç±Ú¢ÇȘòúØ£åôøêà»åô¥ƒ¿Ååí{í«¤µçáç± (åÖçáó§¤ãòúÿ@òƒ64,000Ô^òÈȘÔ@أ籧Æø½¢¥]ç§ÝݯŠú·Ñ˜¥ƒç᥃¿ÅåÅÒúµóÈÉ). òâ§Ó§Þì§yƃøçáç±òúØ£]ÆŧÔ^í{í«çáØ£øêùáåôñïçá¿âÆ.ç¨òú150,000Ð~ç§ááâÿàËêù?Ç_µ¡ÌšÇÌçÖ໥ƒÑàÆÅùªèüè», ç¨òú§£ØæçášÇÌçÖѱ¥ƒÑàØî§åìÑàüô§ç. ]ÆÅæC±ÿ@òƒ˜FÄòÅ—°—˜FêùÔ^òÈ. Ç_WøßåÖà»åôøêùáåô°—˜Fêùô±ÕLçá¿ˋˆƒo˜FåÖØî§pïp, ç¨òú˜FÄè»ùÛÎÆÖ¤ûì|ê¢çኧãÐ~àåà£ñú°ÈñÑ´, RotterdamçÄ ^çáCIF˜FÄè»ùÛø¼Øˆçá ^Õg$120 ´C 150/, àåà£Ôh¡ÔÆÖáõÑà¤üë˜çáùÛó§. åÖWøߤëûâ½ÅÀéºê¢}öçáÐ~åÖLME}šâÿѥݣæÂü«êù. ûâ½òÅ—Øýµ¡Ìíf¤ÉñѴȘŠmà£ûâ½ý£ë˜çÄ ^ç᧣¡Ÿè»ùÛÇÌåÖýŸÛȘý´Æ ^ÕgåÖ5´C10ûâñø/¯¾,ñÇÆ°êù¿ˋˆÌèüàÝèì§Þì. øú⫧£ØæèäΧ£Øæèäçá˜FÄè»ùÛë˜ÆÖ ƒ, ç¨òúø£òúèåÆÅ£Äôð, áùáåô-öÍåôçá¡ÔñÍ.êªåôøÅîÛÆèAur ìYåǤëEnami Õ_°—çá¥ÇóÖ£·óÔåô¯lÄçá§Þì¥Çò¿òúñúLMEéóØýè»ùÛ$105-106/ȘLMEæÂå§Þìçáè»ùÛÕ$111/. øúâ«°—òܧoìQØæèäçá§Þì˜FåÖ¡■ÆÅ¢èáÉòúÔ\ëªû⽤ëøßçá,ñÇÆ°êùÆÅâ«çáCOMEX¤ëLMEäæòÅäæâ«È˜ë˜r¢èáÉØýñÇÆ°êùASARCO¿¨ùƒHaydenØÝSöïÚùºêùøÛ¤µùª°—˜Fçá¿ˋˆàÝ¢ÖÀÈ ÀÀÀÀøŽÅÒúµ¯lèºêùòýûÇæ£₤? ÀÀÀÀöØæ奤ÎøŽ¿ˋˆÅÒúµ ŸrçáyùÐåÖüôûÌçáÝÚ¡þøÅÿ@òƒ, Ô@ÅˋýÂ]ÆÅ¢¥]秚ÇÌçáæ£₤. ÆÅ¢èáɽ¥ØšÇÌçáÃñéȘèäIšÇÌçáüô§ç¢èáÉò¿¿ˋˆê¢åÖêªåôâÿå—¥Æêù300,000 . ¥Çò¿àÓÇùöØùªçûç§çááõÝàü«ìMå—ÕLêùø£ÆÅ¥s3%. Ô@écÐ~¯Š°èóñÛaꢧþáõØ£øêöÍåôñïŠpö£ççáå—ÕL11%Åö°èû¼ÿ@çáñÇýŸ.柧■ÎøŽçáVñ¤îŃ¢ÝÚû¼È˜çÖѱ¥ƒÑàÅÒúµï^à¾, ø¼ØˆòúÐ~rçáƯÚùªåš°èçá, Ð~ƒàΟIÆ·òÉç§çáƯÚäÄeâøÄ.ë˜rUŠsÐ~çáò¿Æûê¢ØýåÖå—¥ÆýÂàÀǺƒ¨Ð~çáÅÒúµ. åSÑÁÅÀøóåšIíÔØî§ÅˆIȘóðù■çáØý¤ëÈêùèºÛa.à£Ñ½ÇµçáÐ~ƒUS¤ë■SÐ~ÛaóñèºÛaS¥Ø,ÆèÆÖÆÅÄíáÉêÎàˈÎå—¥Æçá¿Êæ¼ìY݃؈úµ,Øóðùª£₤çáǺrѽ çûêùòÅ—ñïŸ~. Ø»ëãÔ@Åˋ¿¨ùƒåSÑÁúÕrüôécÐ~èºÛaèäÆÅôüç,¥ÆàŠêùƒßǵçáëÑìYÆȘÔ@ÅˋÆÂåÖ§þ¤µçáѱøêà»áõâÿò¿¯Š°èóñÛaáÉçûç§øê໯ìàfØåèü (Øü«ìMÖ ï).Ô@ÅˋëÑìYý¢ñïçÄíJèºÛa¡Ôì|ê¢ÛaóñÕá¢ùȘù■ÂàÀǺÔM¢Öçᯊ°èóñ (àËáõÔ@Úí¥êù¥s850,000).°»êùÅÀ¿¨ùƒõPÕ]øÛëãȘù■Âݣǵ¿¨ùƒùªàÀǺ,àÓ¿«ÅÒúµÇ_Ý£¡Ôrùªóóá, àÓØ£ÅˋÆ^ýš¥ØùªôñQçá?öØíJÕåÖƒâ|ñ§ûÌÔ@ýÂ]Æůlèº, áúâÿáõå—ÕLôòàåࣟAóÖåÖ§þ¤µçáöÍáõâÿÂÔ_ç§8 ´C 9%. 柧■ƒàÎÆûƒ¤rØý°—˜Fêùüô§ç. ø¼Øˆçáæ£₤°—˜FåÖ¢íí{ÅÅI, Ô@Ø£ŸIÆ·°—˜FêùØ£ÅˋÐ~ÔBâm¿ÉÆûðXÚäÌǺȘ£·íÔÂÐ~¿Éæ—çû¡■ÝÀ,Ô@¢µwèü¢èáɱأáõÛaê¢Ô_460Ș000çáòÅ—§ççëöö£Æûꢥs5%. ÀÀÀÀ ÀÀÀÀáÐçáÚ¢èáÉòúù«àùçáçæ ÀÀÀÀåÖyùÐøŽüô¯ŠùªçኧãÐ~ÔM¢ÖÅÒúµrȘöØ¥ìåOÅÒúµå—ÕL±£Äè»È˜ç¨òúƒ¨Ð~Ûaê¢å—ÕLÂñéƒ, ñÇÆ°ƒ¨çVòÅ—çá¿ˋˆƒo. øŽØÝèäýèìÅÀ§M˜FåÖØî§Âóð¥Æ¿ÊìM(TC/RC)çæråOÑ´åÖ$100/10ûâñøȘÿ@à£Øýçûç§êùèäIý¢çáøÏ°ø, êªåôѱòÛàíØî§ÝÚòƒÈ˜ÎÆÖçëÆÖÔ@Ø£¥Æ¿ÊìMrö£çშçVÔM¢ÖÂý£¯lñéÔM¢ÖåS¢èæC.¯ù¥ØØÝS§M°èêùøŽƒ¨Ð~çVýèìÅÀ§M(CSPT, Ô@¯ù¥ØØÝSçáÛaê¢üÁÛÆÖøŽÛaê¢çáà»ñøøÛѱ, ë˜r¼íf؈åÖüô¯ŠáõpÛa10%, Šmà£Ôý£úÍ°±10%üßÛaçᣪçAòúòýûÇ. ŠHèü À¯üßÛaÀÝ ¢èáÉø¼ØˆòúØåàËáõáõçæÝ£ëóÔtüôÚçáƒSÅßÕ£ªçAçá. Špñ§ÎÐ~ƒ¨çVçáê—¢ÇÚéc§þáõåÓÅˋr¤·ðòÅ—èüÎÆÖÒFçVÔM¢ÖùªýèàÀçáñ§ò§òúñú°ÈüÁë˜çá. 柧Kù«æý§êùȘòÅ—ÔhŠxêùù«. á¢ú¯Ð~ƒ¨çV¥Æ¿ÊìMçáæŸçërØÔÆÖ柧■˜Fİ解¥Æ¿ÊìMçá柡Ôr, ¡■ÆÅ¢èáÉøŽ£Äç§òŗѽý£òúòÅ—æÔ§■øŽ. ØÝè䱧ççël¢ŸÈ˜àÓ¿«ƒ¨Ð~ü«ìMàÓöØùªŸAyçÄ£Äè»È˜Ø·ÕåÖÔ@ñNúÕrüôȘ§ççëçáØÝìMÆûøêèì±Ý£èü¤È¤ëLMEøÛÕgçá¢ÓòÅäæâ«ùªçøü«. à£Ñ½ù«æŸÇµçán]ÝÄà£åÖÆÖEscondida çáêT¿ÊȘù■í¥à¨ú·¤ü똃¨Ð~çV¿ˋˆ¢ê¢çá18%Ș±ò¿ù«çá¥Æ¿ÊìMçæƒüô°êÀÈ ÀÀÀÀ ÀÀÀÀøúâ«Â°—˜FØ£Ñöý£ó§šoçáŠAÑö ÀÀÀÀ10åôñïEscondida ¤ë Codelco (El Teniente ¤ë AndinaÖìYíéÅçá§Y¿«, 12åôçæChuquicamata çáíéŧY¿«ÂÎòÅ—üô¯Šáõçá¿ˋÅÒó§¤ãÛaèºøÄ؈çáƯÚ. oíàÓ¤ö¿Ê±üÈ뫨@çû¿ÊìY£ªçA¤ë¥tâ«ÿ@ø½äáÔçá§Y¿«È˜Ô@Âò¿°èTáɨ@â«¿¨ùƒåÖÔ^àËèáõâÿ¨@çûƒßǵâ«çá¤Éǵأý¢ñï. ElTeniente ¤ë Andina ¿Ê±ÎÅôô§ÓÝÚòƒù«Øˆúµçûç§çá¥tâ«Ô_2000àfpesos Șû¢àùçû$38,000.æŸüàÕ_ò¥çáÂòúEscondida, óðÖƤüë˜ÂÆÖóÔåô31 ç§óÖȘòÅ—Vñ¤çÄŸAóÖØ£ÇöêT¿Ê±äÃú¯Ø£øÉÕ_ò¥. Ø£ÇöÕóÖèøÉçáêT¿ÊÂò¿òâ§ÓòÏàË50,000 Ûaê¢ (Ô@üÁÛÆÖöØÎ奃ÑàyùÐçáçðÅëçáèºÛaøÅÁØ£¯ŠçáÛaê¢),ç¨òú⃱çáíéŧY¿«¢èáɱÂÇùû¼ÿ@çáîÆÕL. ¿¨ùƒÿ@à£üÈë«ÝÉûãåÖÆâƒûÅå°è݃嗥Æèüæý§È˜ÆâƒûÅå°è݃çáèü転èáɱp¤Îù«çá¡ êÎȘÛr¡þý£¢èÝÉûãçÄåÖ§þ¤µçáøÉóÖâÿüôç½r.ö´Ø£çáüàâ»øê§þÕø¿òúLomas Bayas, Falconbridge¿¨ùƒçáØ£ÅÀçVȘÕóÖèáõçá¿ÊìYñ§¯¡çû秧ãQrȘ¿ÊìYå—ñªÔ_8%Șóðøů■â´èÚ¥tâ«:§Yò½_ë£rçá¥tâ«¥s$3,300ȘêÚØ£r¡þüÁõPçá¥tâ«¥s$5,200. EscondidaçáíéÅ (柰¾Øˆúµå—ìY13%¤ë¥tâ«1600àfpeso ($30,000))Ș§Æø½°—˜Fçáüàâ»òúEl Teniente ¤ë AndinaȘèíÔìÆÖChuquicamata, ¤ÉÆÅ¢èáÉ¡¼çV¿ÊàùùªØˆúµçá¡ÔÆÖú¯íÔ. ÀÀÀÀ¥¥Ågñøö— ÀÀÀÀÐ~rÿ@à£äÆÖÑäóÖüô§çÖ ï. Ô@òúØ£Çöø¼ØˆçáÅÉòÅçáÕ_ò¥, £·HHòúá¡Ô■cØåÚçáØ£ÇöÅßí»? òÅ—åÖÅßí»ŠAÑö¥Çò¿üôç½33% £·50% àåࣱøÄÅô¢¥·ú¯¡Ô■c. àÓ¿«üôç½ñªÑàÝàÔ@Ôǵ, óð¯çòƒòúòÅ—ý£±åì£Äç§ú¯óÖçáÖ ï.á¢ú¯Ð~çáø¼ØˆéÈòÅŠAÑöòúᣪƒ4700Õ_ò¥çáȘÔ_ç§êù¡Ô■c8875. òÅ—á¢ú¯åÖ6400¯l˜FøÏö ´C üôç½ñªÑàÔ_¥s60%.Ô@¢ÇÚòúõPÌIçá, ç¨òúåÖòÅ—°˜ìuçáúÕrüôȘØî§íØç§êùØ£ÅˋøÅÕgøÏöȘÝÚû¼r¡þ¢èáÉàåࣱáÔ@âÿñÇȘr¡þàå࣢èáɱ£øë. àö¤öñLjò¿r¡þ¡ÔÆÖÅôçáæÒêÎö£7270, ò¿àö¤öü·èüçáñÇÿ@à£ï^ÕâÏŠy. áüôç½ñ§ü·Ú¢Ç, åÖ柧■çáçë■c6400 øÛÕg]ÆÅüµÆçáøÏöȘ£ªçAƒö£ÆÖ 4700; ÛròÅ—Åö°èêùñÑ´çáü·èüæÔï, ]ÆÅØ£ÑöÝPí«¤ëÅßí», ý£áÉê¶üôæøÅÅåçáòíÝPÕ£ªçAçáë£óóȘçûç§ê¥¤ûçá°è§£ê¢çáÇ_íJ, òÅ—¢èáɱáóð݃èÚøÅíØç§Ø£Çöø¼Øˆçáüôç½.ÕLóÖDÝÚÇ_íJêù7400øÏöö£çáøÄ؈Șѽ6400üôñ§àÝñÎì|ꢤûçáøÏö.¢øÛȘòÅ—Øî§íØç§êùØ£ÅˋøÏöȘç¨òúàåà£äåÖØ£ñú°ÈÇÁà¾çárö£. àö¤öç½óó6400øÏöö£çáúÕrüô¢èáɱö■Ø»Åôçá¢í. àÓ¿«ÔÇÌåÖàö¤öèüè»Ö ï£øëçáüÈë«,7270 Øî§åÖñú°ÈÑäóÖàÝ£ë£óóêù. ÀÀÀÀÅÅIÅôô ÀÀÀÀÛaê¢ ÀÀÀÀPhelps Dodge, Inco¤ëFalconbridge ô¤üÅ«ý¥êùØ£ÚØãü·øÅçá560|ûâåˆà»ñNñ§ñ´¤üýÂȘù■ÂÅö°èòâ§ÓæŸÇµçῨÕ_èüòÅçῨùƒ. åְ解çál¢Ÿüô, PD ÂòíìùªÆÅIncoçá¿èóÝȘóðøů■â´¿èóݤë˜F§Þ, ë˜rInco ÂäáÔóðú¯óÖÎFalconbridgeçá°—r, ¯■â´äáԘF§Þ°èñï¤ëØ£Ú¡■¡Ôçá¿èóݧ£Øæôò. ÅôçáôûùÂÔ_ç§Ð~Ûaê¢Øå2005áõÆ34|¯¾(154àf), ë˜róðóðDèÚòâ§ÓçÖѱȘHÇöÆÖCodelco.öïÚçáç¿ùºØî§ò¿AsarcoçáHayden ØÝS¤rõPÕ]. AsarcoÆèá¨ö¼¡Ó¥₤FÚÆÅ, ç¨Øî§èõíóóÛaÝÈæo, ¿¨ùƒÝÚòƒóµIõPÕ]ŸAóÖý£±Ø»óÞêªåô¤ëóÔåôÑ´öçáëóÔt§£¡Ÿ.]ÆÅàùòɫȘ¡ª±æŸ°¾çáåu¿â,õO t¢ÇÚýÂ]ÆÅÝ£óóá.àËáõHayden èºÛaêù¥s9,000õOÐ~. 10åôØÝSÂõPÕ]ÔMÅŃSÅßȘطÕØÝSçáÝÈæoåOðÕ_ò¥BôˋÀÈ ÀÀÀÀûĶÐ~I¿¨ùƒçûç§êùçÄ ^í±¡ÛçáøÏö¯lí¿¿¨ùƒçáToromocho Ð~çV¿Ê°ä. ý¥¡ÌôñQ¿Ê°äÕ_¯lòú¿¨Ýçáâ«ØÌȘÂÎçÄ ^ÛaèºÅÏØÌ. ¿¨¡Ìë˜r؈úµ¿¨ùƒÎÛçÄçáûþÝüà¿ëÆû, æþòÄÙhƒ°¿ÉâÚ¤ëÇ_ÝÈèÓ±Äàö. 2003áõ6åô11àíûĶÐ~IÔMàŠêùToromochoÔxþ fÑ´¥ÆáûǵëI¿¨ùƒIncoØî§ÎØ£Åôçá1ÀÈ15|¥Æåˆ ($1ÀÈ02|ûâåˆ)çáÅôåOòˋÔMÅÅêùàÖÇöȘù■§ççëê·ùÃî¾£₤Å¿ôˋ34%. FBR SO2 ü«°»¿Ê°ä§ççëí»°ÈçáÅ¿ôˋȘá¢ú¯çáüßøóòúû¢áõ265,000ȘýèÆû¡ÿÅô¤µçᥥÅg¤µÅ¿ôˋÂüô§çøê175,000/áõ,¿Ê°äƧþáõ12åô§Yò½È˜ç¨òú¢èáÉ؈ç§û¼áõ°¾úÿÔ_ç§MĤèèºÛaÀÈ ÀÀÀÀìÝàçáKonkola Ð~çV(KCM) Øî§Ç·ùÐÕ_¯lØ£õPÌIçá¿Ê°äȘù■Âäá԰èóñÐ~Ûaê¢. KCM Øî§écøŽȘáüñú¤ëûâ½çῨùƒÔ_°èêù fæh,ȘÔÆÅìÝàçáØ£Åˋ¿¨ùƒÚÕ_¯lKonkola èŸÆçV¿Ê°ä (KDMP) Ș¯■â´Ø£UÅö軧çäï, çVÕ_¯l¤ëØ£ÅôçშçVý胷CȘأ¥ØáõÛaê¢Ô_250,000çáØÝS¤ëØ£¥Øû¢äšÛa1,700 çáùÃSØåäáÔÐ~çáÛaê¢. ¢ëÑìYÂÔ_7ÀÈ5|ûâåˆÈ˜åÓóÖòˋ¿Êçá¿ÊàùØî§Õ_ò¥ùªÆÅ¿Ê°äç᧴åO. Barrick Øî§ë˜r°—òÜóð 51% øúâ«Cerro Casale§Þ¿Ê°äøêâ«èÈáàçáStarìYåÇ¿¨ùƒ¤ëBema §Þ¿¨ùƒ. Barrick òúâ^§þáõà»åôòíìPlacer Dome In¿¨ùƒøÛ¤µòíìóðåÖCerro Casaleçá¿èñïçá.. â«èÈáàStar ìYåÇ¿¨ùƒ¤ëBema §Þ¿¨ùƒØî§écPlacer Dome Ô_°èêù°¾ý§ fæhìI£Äóðécâ«èÈáàStar¤ëBema fæhüôçá¿èñïȘë˜r¤üìYøÏ¡ÑBarrick 1000àfûâåˆÈ˜åÖCerro Casale§´åOØ£çVȘ¡ª±2004áõ3åôçá¢èÅÅÅåîŃ¢, çVŸAóÖÂû¢áõèºÛa¥s975,000¯£ùƒ§Þ¤ëû¢áõèºÛa127,000Ð~ȘèºÛarÕgÕLÔ_18áõ.â«èÈáàStar ¤ëBema á¢ú¯äåÖîŃ¢è»¥ŠAÑöȘ§Y¿«ŸAóÖÂåÖÑäóÖàÅ«ý¥ÀÈ ÀÀÀÀZijin çVàåà£Ç·ùÐá2007áõüô¯ŠáõÕ_ò¥óðö¼ýÄçVçáèºÛaȘ¥Çò¿§´åOýÂ]ÆÅÕ_ò¥. Yulong Ð~I¿¨ùƒ, (óðøÅZijin ¥₤F°øÆÅ39%¿èñï) Øî§Æ§þáõöÍåôÕ_ò¥èºÛa.à£Ñ½¿Ê°äØî§ëóÔtȘë˜rØ·Õí±¡ÛÔ]ÆÅéºòÕ_¯lÆȘ£ªçAåOòˋ§´åOȘ¯■â´ÅßôñȘùÛȘŠ¿ˋˆÔ]ÆÅòð¤û. ö¼ýÄçVÂû¢áõèºÛa30,000ȘçÖØ£ŠAÑöÇ·ùÐÆÖ2007áõèüþR. Zaruma ìYåÇ¿¨ùƒØî§ÔMàŠêùØ£Úðë■ðÆȘòúéc¥îáɢ轊HAG Õá¨ö¼¡ÓçáLuz del CobreÐ~¿Ê°äàÖìYѽ¤Æçá. °è§£çál¢Ÿüô¥îáÉ¢èÂÕLuz del Cobre intoëÑÛaѽÔMÅÅàÖÇö. ¥îáÉ¢èÂÆÅÁòíìùªÆÅLuz del CobreçáÐ~Ûaê¢. Ç_Ñ´çáàÖìY fæhÂåÖí»ò§çá¢èÅÅÅåîŃ¢ëõ°è¤µæŸ§Këõ°è,ŸAóÖ؈秃éåôçæȘçVçáþñ´Ð~ÛaꢟAóÖÂÔ_ç§û¢áõ 7-8,000ÀÈ ÀÀÀÀÑħÞ짣ØæùªåÖÅúóÖöÍÝÚòƒÈ˜Ø£ÅˋæÂå}šØî§ÔMÅÅêùí{í«.LMEÑÙòô±Øî§ë˜ràÀü«¡ÓäÄÝÊ}šÈ˜ù■ý£åìòúأꥤûçáùªÆŧÞìç᧣¡Ÿ■c,ç¨òúÔ]ÆÅÅ«ý¥È˜ë˜ríf¤üýÂ¥~¢´ù¿äĤëèÙçûäm}šÈ˜Åö°èØ£Åôçáꥤûç᧣¡Ÿ■c- Tyne & Wear}šÈ˜ÂáƒéåôѱòÛѱàíÕ_ò¥äÅÅÀÈ ÀÀÀÀêªåô°¾á¨ö¼¡Ó¥₤FÅ«ý¥ÂõPÕ]óðêT¿ÊçáLa CaridadÐ~çVȘë˜rë±û{؈õPÕ]Cananea Ð~çVȘطտÊàùîÆÕLêùêT¿ÊrÕgȘêT¿Êáà»åôÕ_ò¥È˜ý£Ñ´óÖçÄÔMÅÅ. á¨ö¼¡Ó¥₤FØî§Îêªåô¤ëóÔåôçáÐ~¤ëÐf§£¡Ÿ¤üë˜Å«ý¥êùý£¢è¢¿êÎÀÈ ÀÀÀÀPrysmian ÂÆÖ§þáõáõçæëÈø¿óðåÖƽPrescotÐ~USçáèºÛa.óµIçáÛaáÉÕ90,000Șû¼ÿ@çÄçëÆÖóðáõÛaáÉ130,000ÀÈö£ÆÖØãǵâ«çῨùƒ˜FåÖÇ·ùÐõPæŠâ|èºÛa.õPÕ]PrescotSçáQÑ´ý¢ñïòúØ·Õ§ I°è݃äáÔȘ¥oðçá¡ÔÐ~r¤ëèüqçááÉåÇr¡þ¥ÆÀóµIçáõPÕ]ÀÈ ÀÀÀÀNorddeutsche Affinerie Øî§Å«ý¥È˜Æç§2010áõUǵóðŠ§ãÐ~¤ëøóåšÛaóñçáÛaê¢øêØ£¯ìàf. NA ë˜rå—¥ÆêùŠ§ãÐ~¤ëøó°èóñçáÛaê¢È˜ë´Ô^òíì¤ëUǵóð˜FÆÅÛaáÉçáñ§ñ´ÀÈ ÀÀÀÀHua Yi Ð~I¢Ä¿èÐ~øó°èóñÛaáÉäáÔêùØ£ÝÑØåèüøêáõÛa154,000Șطտ¨ùƒØî§Õ_ò¥êùèÜÐ~USçáèäIèºÛa.åÉÛaê¢èüåôåÖóðèñøý¢ÔMÅÅ, áõÛaê¢Õ48,000çáJingjiang Changling Ð~I¿¨ùƒö£ÆÖ§ÙäKòÀȘáõÛaê¢Õ30,000çáDongguan Hualian Ð~Iö£ÆÖV|òÀ. è¥ØSÂèºÛaÐ~U2.6¤êûæ, ¤êûæ¤ë 8¤êûæÐ~UȘÂü«ìMUŠsÐ~¤ëƒ¨Ð~. Hua Yi柧■àÖìYêùØ£¥ØáõÛaê¢Õ10,000çá¥Æ¿ÊSȘö£ÆÖ§ÙäKòÀçáâËè§, ü«ìM8¤êûæÐ~UèºÛaÐ~ƒ,ù■òúëù£ÞȘÝÀÆȘùòçá¤ëëãë¢ÝÈæoÆçá. ¡È§´JinyiÐ~ÛaóñòúØ£¥ØécàAØì45/55¤üìYçáçVI¥₤FȘÂåÖ2007áõ1åôÕ_ò¥óðáõÛa10,000çáÐ~¿ÉèºÛaÀÈ ÀÀÀÀøŽ¢èáɧççëØ壪݃§ÞìÕø¼ØˆåÙýáóµIçá°—¢ÖÑëùÑ. ÆûÐ~ȘðXȘÐUȘð\ȘÍa¤ëÌÕåÙýáêüçáÛaóñëùÑØî§ÔMÅÅêùí{ýÕȘŸAóÖëùÑ¢èáɱá13% §ççëøê5%ȘáóÔåôØ£àíóÞäÅÅ. ëùÑ݃ÚòúÕêù¿áŸ°—¢ÖȘç¨òú˜FåÖøŽí»åÖåD¢Äøó£ªÝƒ§ÞìŸIÆ·¤ë§ççë°—¢ÖÀÈ ÀÀÀÀ½ÆÅçáøŽðXI (Chalco) §´êÂêùØ£Ð~çáñøSȘ柰¾çáëÑìYÕ21ÀÈ7|åˆ. Luoyang Ð~IÆÅüß¿¨ùƒØî§Õ_ò¥Ô\æ¼È˜ƒÔÆÅ200,000¡Ôƒ¨òÐ~ÝPÛaáÉ. ÅôÐ~SçááõòíàŠŸAóÖÕ55|åˆÀÈ

Àƒ¯lÝÚåuíÀ¢

ý£øÏ°øFlash

|

ý£øÏ°øFlash

ý£øÏ°øFlash

|

||||||||||||||||||||||||||