|

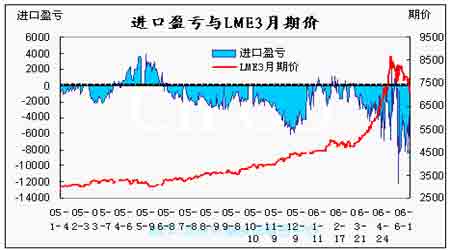

進口盈虧與LME3月期價走勢對比圖(來源:北京中期)

點擊此處查看全部財經新聞圖片

LME庫存與銅價走勢對比圖(來源:北京中期)

點擊此處查看全部財經新聞圖片

期鋁近期企穩概率加大

上周期鋁繼續呈下跌走勢,與前周相比跌幅達158.5美元/噸,現貨貼水從前周的32.5美元/噸擴大至41美元/噸,LME庫存較前周相比上升5925元/噸至775325噸。國內滬鋁主力608合約較前周相比下跌520元/噸,現貨華通99.7%鋁錠下跌300元/噸左右至20280元/噸,上海周五庫存減少20440噸至147671噸。總體看,國內近期因現貨需求旺盛導致現貨價較為堅挺,現期價跌幅均比LME較小。

上周走勢主要受以下因素影響:第一,氧化鋁供應近期較充足,產量增速大于鋁產量增速。氧化鋁供應增長的來源主要是國內。1-4月份,中國氧化鋁產量年比增長48.5%達到381萬噸。4月份,我國氧化鋁產量增加至103.5萬噸,比去年同期增加了37.9萬噸,增幅高達增幅高達57.7%。4月份的產量折合年率為1260萬噸,比3月份年率產量1189萬噸增長了6%左右。在統計到的主要氧化鋁生產企業中,除了中鋁廣西分公司的產量略有下降外,其余企業的產量均有大幅增長。而4月份我國電解鋁產量增加至72.07萬噸,同比增長16.43%;前4個月累計產量274.93萬噸,同比增長了15.37%。而且隨著國內外鋁價的上漲,國內電解鋁產能的利用率也在提高。。由于氧化鋁產量增速遠大于電解鋁產量增速,中國氧化鋁供求缺口將逐漸縮小,因而氧化鋁進口量也逐步下降。第二,美鋁大罷工順利解決,供應緊張預期弱化。罷工預期之前美鋁和其它一些主要買家都預先建立了庫存,但隨著罷工的順利解決,消費商庫存增加導致短期鋁價承壓。不僅如此,北美的夏季假期即將來臨,大多工廠將關閉10-14天的時間,再生鋁市場淡季即將來臨,需求減弱也難以對鋁價發生支撐作用。

總體看,近期鋁價仍有探底要求,但下跌空間已經不大,預計下周啟穩的概率較大,建議低位可少量多頭介入。

附圖:

LME3月期鋁與庫存走勢對比圖(來源:北京中期)

點擊此處查看全部財經新聞圖片

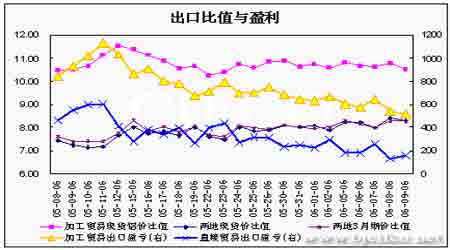

進口比值與盈利走勢對比圖(來源:北京中期)

點擊此處查看全部財經新聞圖片

[上一頁] [1] [2] [3] [4] [下一頁]

|